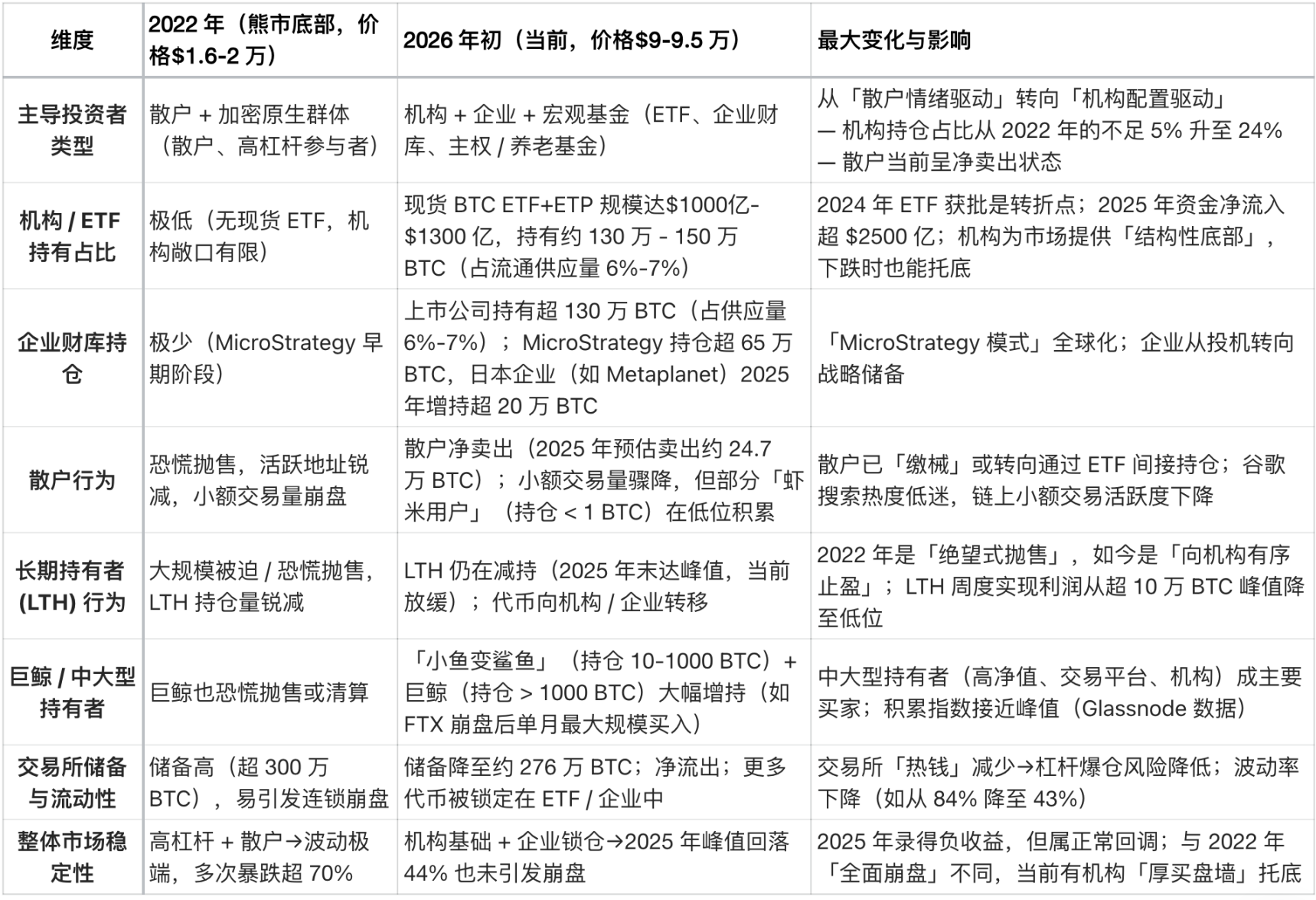

Автор оригинала: Garrett

Перевод оригинального текста: Saoirse, Foresight News

Недавно некоторые аналитики сравнивали текущую динамику цен на биткойн с динамикой 2022 года.

Действительно, краткосрочные колебания цен могут выглядеть несколько похожими. Однако с долгосрочной точки зрения такое сравнение полностью абсурдно.

Независимо от долгосрочных ценовых моделей, макроэкономического фона, структуры инвесторов, а также спроса и предложения / структуры владения, между ними имеются фундаментальные различия в потенциальной логике.

В анализе и торговле на финансовых рынках самой большой ошибкой является внимание только краткосрочным и поверхностным статистическим сходствам, игнорируя долгосрочные, макроэкономические и фундаментальные факторы.

Совершенно противоположный макроэкономический фон

В марте 2022 года США столкнулись с высокой инфляцией и циклом повышения процентных ставок, основными движущими факторами которых стали:

- Избыточная ликвидность во время пандемии коронавируса;

- Цепная реакция, вызванная кризисом на Украине, дополнительно значительно повысила инфляцию.

В то время безрисковая процентная ставка продолжала расти, ликвидность систематически сокращалась, а финансовая среда становилась все более напряженной.

В таких условиях первоочередной задачей капитала является минимизация рисков. Динамика биткойна, которую мы наблюдаем, по сути, представляет собой схему распределения на высоком уровне в период стягивания.

Сейчас макроэкономическая ситуация как раз обратная:

- Ситуация на Украине продолжает спокойно развиваться (частично благодаря усилиям США по снижению инфляции и понижению процентных ставок);

- Индекс потребительских цен (ИПЦ) и безрисковая процентная ставка в США оба имеют тенденцию к снижению;

- Важнее того, технологическая революция в области искусственного интеллекта значительно повысила вероятность того, что экономика войдет в долгосрочный цикл дефляции. Таким образом, с точки зрения более крупного цикла, процентные ставки вошли в фазу снижения;

- Центральные банки разных стран вновь вводят ликвидность в финансовую систему;

- Это означает, что капитал в настоящее время проявляет «предпочтение риску».

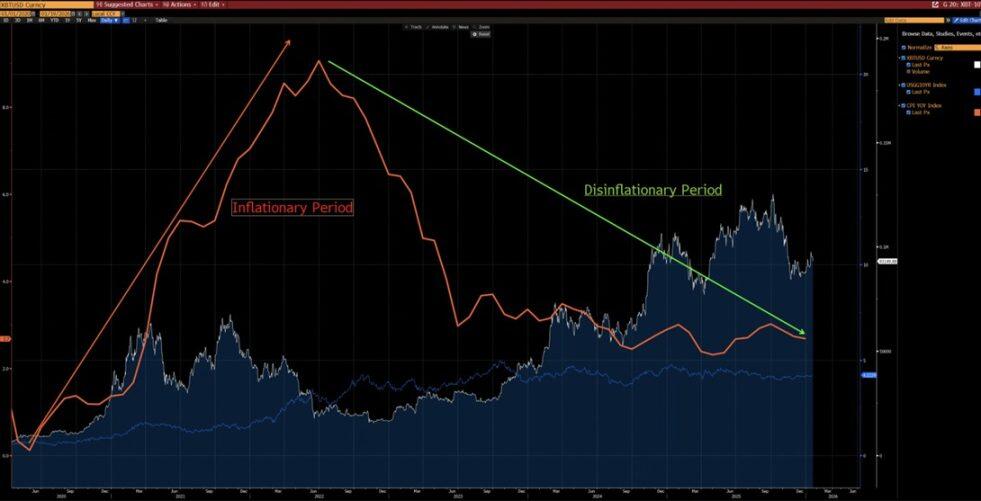

Как видно из графика ниже, с 2020 года Bitcoin и годовой рост потребительских цен показали явную отрицательную корреляцию: в периоды роста инфляции Bitcoin, как правило, падал, а в периоды замедления инфляции Bitcoin, как правило, рос.

В условиях технологической революции, основанной на искусственном интеллекте, длительная дефляция – это высоковероятное событие, – Элон Маск также согласен с этим мнением, что дополнительно подтверждает наш аргумент.

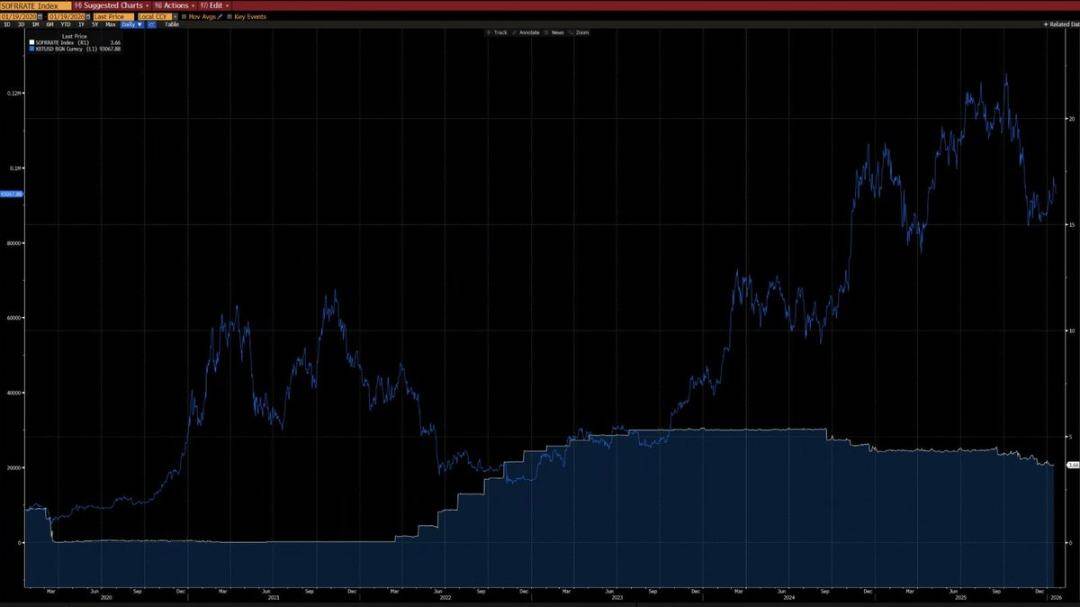

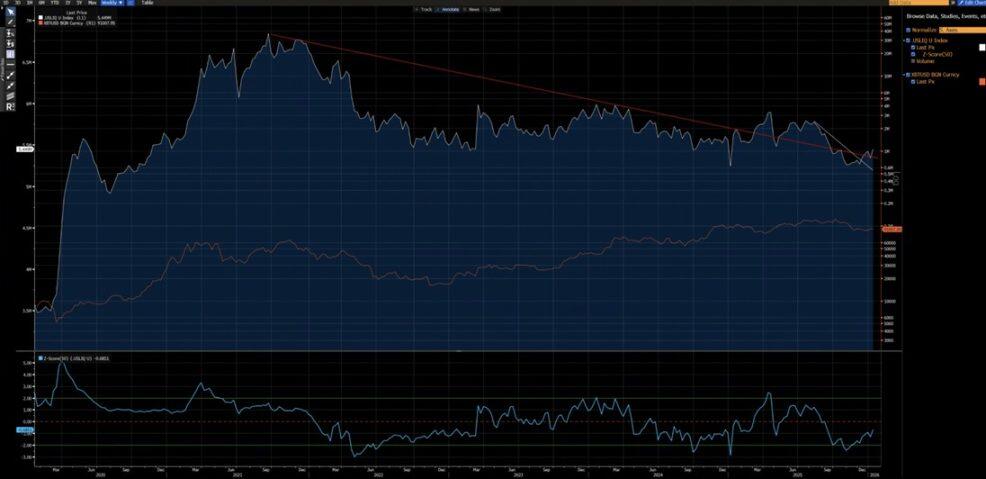

Также можно заметить на следующем графике, что с 2020 года корреляция между биткойном и индексом ликвидности США была очень сильной (за исключением искажения данных в 2024 году из-за притока средств в ETF). В настоящее время индекс ликвидности США вышел за пределы краткосрочной (белая линия) и долгосрочной (красная линия) восходящей тенденции — новые признаки роста становятся очевидными.

Совершенно иная техническая структура

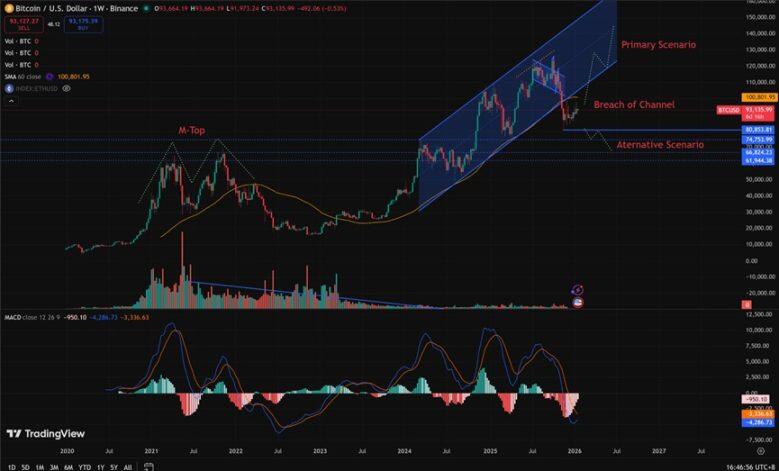

- 2021–2022 гг.: На недельном таймфрейме сформировалась структура «M-пик», подобные формы обычно связаны с вершиной рынка на длительном цикле, которая подавляет динамику цены на длительный период.

- 2025 (влияние на начало 2026): цена пробивает восходящий канал на недельном графике. С вероятностной точки зрения, это, скорее всего, «ловушка для быков», предшествующая отскоку обратно в канал.

Конечно, мы не можем полностью исключить вероятность того, что текущая тенденция станет продолжением медвежьего рынка 2022 года. Однако важно отметить, что диапазон в 80 850–62 000 долларов проходил через значительное консолидирование и обмен позициями.

Этот предварительный процесс накопления позиций обеспечивает значительно лучшее соотношение риска и прибыли для длинных позиций — потенциал роста значительно превышает риск падения.

Какие условия должны быть выполнены, чтобы повторить медвежий рынок 2022 года?

Чтобы повторить падение цен 2022 года, должны быть выполнены следующие жесткие условия:

- Новый волна инфляционного шока или масштабный геополитический кризис, сравнимый с 2022 годом;

- Центральные банки различных стран возобновляют повышение процентных ставок или возобновляют политику количественного сжатия (QT) балансовых таблиц;

- Цена на биткойн демонстрирует решающий и устойчивый спад ниже уровня в 80 850 долларов США.

Преждевременно и спекулятивно утверждать, что рынок вступил в структурный бычий рынок, пока все эти условия не будут выполнены, а не рациональный анализ.

Значительные различия в структуре инвесторов

- 2020–2022 гг.: Рынок был в основном под контролем розничных инвесторов, участие институциональных инвесторов было ограничено, особенно участие институциональных инвесторов с долгосрочной стратегией.

- С 2023 года: запуск биткойн-ETF привел к появлению «структурных долгосрочных держателей», которые фактически заблокировали часть предложения биткойнов, значительно снизили торговую активность и заметно снизили волатильность.

2023 год стал структурной вехой для биткойна как актива, независимо от макроэкономических или количественных показателей.

Интервал волатильности биткойна также претерпел фундаментальное изменение:

- Историческая волатильность: 80% - 150%

- Текущая волатильность: 30-60%

Это изменение означает, что имущественные характеристики биткойна изменились принципиально.

Основные структурные различия (текущий vs 2022 год)

Наибольшая разница в структуре инвесторов биткойна в начале 2026 года по сравнению с 2022 годом заключается в том, что рынок сместился с «управляемых розничными инвесторами, высоколевереджных спекуляций» к «управляемым институциональными инвесторами, структурным долгосрочным позициям».

В 2022 году биткойн пережил типичную «криптографическую медвежью биржу», спровоцированную панической продажей розничных инвесторов и последовательной ликвидацией рычагов.

Сегодня биткойн вступил в «эпоху институционального» возраста, уровень зрелости которого намного выше, характеризующийся следующими чертами:

- Стабильный спрос на нижний уровень

- Некоторые поставки были заблокированы на длительный срок

- Уровень волатильности достиг уровня организации

Вот основное сравнение, сделанное Grok на основе цепочки данных (например, Glassnode, Chainalysis) и отчетов институтов (например, Grayscale, Bitwise, State Street) на середину января 2026 года (когда цена биткойна находилась в диапазоне от 90 000 до 95 000 долларов США):