Автор: Fintax

1 Введение

В сценариях, таких как трансграничные платежи, сохранение стоимости активов и движение капитала, применимость различных финансовых инструментов и институциональных механизмов становится более очевидной в условиях высокой неопределенности. В отличие от традиционных расчетных систем, зависящих от централизованных посредников, активы на блокчейне изначально обладают техническими характеристиками, позволяющими осуществлять трансграничные переводы, обеспечивать самохранение и не полностью зависеть от единого учреждения, что делает их более подходящими для передачи стоимости, снижения рисков и распределения активов в ситуациях, связанных с санкциями, высокой инфляцией или ограничениями на движение капитала.

На примере Ирана: под внешним экстремальным давлением долларовый обменный курс иранского риала на открытом рынке упал в 30 раз1. При экстремальных макроэкономических шоках цепочные активы, обладающие возможностью трансграничной передачи, самохранением и устойчивостью к блокировке в единой точке, быстро были использованы участниками транснациональной торговли и местными жителями в качестве буфера риска и альтернативного канала для капитала. Исследование Chainalysis показало, что в 2025 году объем криптоэкосистемы Ирана достиг примерно 7,78 млрд долларов США, а активность в цепочке тесно коррелирует с крупными макроэкономическими событиями. Однако трансграничное движение таких активов сопровождается значительными рисками соответствия нормативным требованиям. Их устойчивость к цензуре, обеспечивая пользователям автономию, может также создавать возможности для незаконного перемещения средств. Как сбалансировать инновации и регулирование — это вопрос, с которым сталкиваются все мировые законодатели.

Краткосрочная «канальная ценность» на фоне колебаний макроэкономической среды не может скрыть глубокой дифференциации ценностей на рынке криптоактивов. Ярким контрастом является долгосрочное слепое расширение предложения токенов и быстрое исчезновение огромного числа проектов: данные CoinGecko Research показывают, что более 13,4 миллиона ранее перечисленных криптопроектов в конечном итоге прекратили торговлю и были признаны неудачными2. Эта обширная «список смерти» глубоко демонстрирует, что активы, основанные исключительно на модели «выпуск — финансирование — нарратив», не могут долгосрочно поддерживать консенсус; средства и ликвидность рынка в конечном итоге неизбежно концентрируются вокруг небольшого числа активов, обладающих устойчивыми механизмами ценности.

На основе вышеуказанного контекста настоящая статья берет за основу «механизм ценности»: во-первых, исследует, какие токены обладают устойчивой ценностью, способной выдержать циклы, при проверке на влияние экономической политической неопределенности и транснациональной экономической деятельности; во-вторых, глубоко анализирует, почему система регулирования в ходе развития глобальной цифровой финансовй инфраструктуры неизбежно эволюционирует от борьбы с хаосом в финансировании к регулированию рыночной инфраструктуры, а затем к детализированным классификациям и цифровой отчетности.

2 Теоретическая основа

2.1 Теоретическое определение токенизации и три основных доказательства

В отчете Всемирного экономического форума (ВЭФ) за 2025 год токенизация определяется как процесс представления права собственности на активы в виде переносимого цифрового формата с использованием программируемого реестра¹. В отличие от традиционных финансовых систем, зависящих от фрагментированных внешних систем передачи сообщений (например, SWIFT), токенизация теоретически создает единую систему записи (Shared System of Record), которая в сочетании со смарт-контрактами обеспечивает унифицированную систему учета, гибкие модели хранения и управление на цепочке.

Банк международных расчетов (BIS) в своей архитектурной схеме «Единого реестра» дополнительно отмечает, что токенизация объединяет передачу информации, сверку и расчеты в единый бесшовный процесс. Такой скачок в базовой архитектуре значительно снижает трения в доверии и расходы на соблюдение нормативных требований при международном бизнес-сотрудничестве. Ее теоретическая основа построена на трех ключевых доказательствах: во-первых, доказательство ценности (Proof of Value). Это означает, что выпуск активов должен опираться на проверяемую основу ценности — либо на денежные потоки реальной экономики, либо на широкий сетевой консенсус. Это гарантирует, что цифровые активы не являются искусственно созданными «нarrативными пузырями»; во-вторых, доказательство права собственности (Proof of Ownership). Это означает, что право собственности должно быть четко определено, а права распоряжения активом напрямую переданы законному владельцу. Распределенный реестр с помощью криптографических методов обеспечивает исключительное подтверждение прав, устраняя зависимость от централизованных посредников и технически исключая риски заморозки или хищения активов в результате единой точки отказа; в-третьих, доказательство транзакции (Proof of Transaction). Это означает, что должна формироваться неизменяемая и проверяемая история транзакций, а также доказательства расчетов и клиринга. Это обеспечивает полную прослеживаемость каждой трансграничной капитальной операции, создавая базовую данные для последующего соответствия требованиям аудита и сквозного регулирования.

Эти три доказательства вместе составляют логическую основу для реструктуризации финансовой инфраструктуры с помощью токенизации: доказательство ценности устанавливает основу для выпуска активов, доказательство права собственности переосмысливает форму реализации прав собственности, а доказательство транзакции преобразует механизмы доверия при клиринге и расчетах.

2.2 Две основные модели токенов: нативные и поддерживающие

Современные токенизированные модели можно разделить на два основных типа по механизмам захвата стоимости: нативные токены (Native Tokens) и обеспеченные токены (Backed Tokens). Их способность преодолевать макроэкономические циклы значительно различается, что обусловлено различиями в их ценовых якорях.

Нативные токены — это активы, выпускаемые непосредственно на цепочке, с встроенными функциями выпуска, торговли и регистрации прав собственности. Такие активы (например, нативные токены публичных блокчейнов, таких как Ethereum) обычно не привязаны к внешним физическим активам; их основная функция — служить средством расчета внутри сети и обеспечивать «бюджет безопасности» для функционирования децентрализованной системы. Конкретно, нативные токены с помощью экономических стимулов (например, стейкинга PoS) привлекают узлы для поддержания консенсуса сети и выступают в качестве платы за газ (Gas Fee), которую пользователи платят за вызов смарт-контрактов и выполнение сложных бизнес-логик. Устойчивая ценность нативных токенов тесно связана с способностью публичной блокчейн-сети постоянно снижать трения в реальных экономических процессах — ее ценность формируется за счет процветания экосистемы сети и частоты реального использования. Проще говоря, ориентиром ценности нативных токенов является полезность сети.

Поддерживаемые токены также выпускаются и обращаются в блокчейне, но их стоимость строго привязана к офлайн-активам. Основная задача поддерживаемых токенов — ввести реальную доходность традиционных финансовых рынков в блокчейн. В условиях усиления неопределенности экономической политики поддерживаемые токены демонстрируют высокую практическую ценность. Например, токенизация таких высоколиквидных активов, как государственные облигации США, не только обеспечивает традиционным активам круглосуточную, делимую глобальную ликвидность, но и предоставляет блокчейн-капиталу безрисковую доходность в качестве эталона, независимого от высокой волатильности криптовалютного рынка. Для компаний, развивающих международный бизнес, это становится инструментом эффективного управления ликвидностью, хеджирования обесценивания национальной валюты и снижения трансграничных издержек в сложной макроэкономической среде. Основой стоимости поддерживаемых токенов является стоимость офлайн-активов.

Существенное различие между двумя типами токенов заключается в том, что стоимость нативных токенов происходит изнутри сети, и их устойчивость зависит от способности экосистемы постоянно создавать ценность за счет снижения затрат и повышения эффективности; стоимость вспомогательных токенов происходит извне цепочки, и их устойчивость зависит от кредитного качества и платежеспособности активов, к которым они привязаны.

3 Экономический анализ стоимости устойчивых токенов

После нескольких циклов бычьего и медвежьего рынков криптовалютный рынок переживает глубокую корректировку стоимости. Данные CoinGecko Research показывают, что более 13,4 миллиона криптопроектов, основанных исключительно на модели «выпуск — финансирование — нарратив», в итоге прекратили торговлю и были исключены рынком. Эта обширная «список смерти» раскрывает фундаментальное правило: спекулятивные активы, не имеющие поддержки в виде базовых активов и реальных сценариев применения, не могут сохранить рыночный консенсус при отливе макроликвидности.

С точки зрения институциональной экономики, для того чтобы токен обладал устойчивой стоимостью, способной выдержать циклы, и выдержал испытание внешними макроэкономическими шоками, его сущность должна существенно снижать трение в реальной экономике и создавать прочную структуру прав. Такая устойчивая стоимость может быть проанализирована по следующим трем измерениям.

3.1 Макрохеджирование

При международной экспансии и трансграничной торговле предприятия в значительной степени зависят от стабильной и низкофрикционной сети трансграничных платежей. Однако традиционная модель корреспондентских банков (Correspondent Banking) из-за длинной цепочки клиринга и сложной системы соответствия нормативным требованиям создает значительные институциональные трения. По данным Всемирного банка на первый квартал 2025 года, средняя стоимость трансграничных денежных переводов по всему миру по-прежнему составляет 6,49%, при этом средняя явная комиссия через традиционные банковские каналы достигает 12–13%. Стоимость трансграничных переводов в различных регионах мира представлена в Таблице 1. Кроме того, из-за макроэкономической нестабильности в некоторых регионах стоимость трансграничных переводов продолжает расти. Исследование «Проект Агора» Банка международных расчетов также указывает, что существующая система трансграничных платежей сталкивается с многочисленными вызовами, а технология токенизации позволяет объединить передачу информации, сверку и расчеты в единый бесшовный процесс.

Таблица 1 Стоимость международных денежных переводов в некоторых регионах мира

Регион | Средняя стоимость (%) | Тренд затрат |

Южная Азия | 4,80 | Самые низкие в мире |

Восточная Азия и Тихий океан | 5,76 | Стабильный |

Латинская Америка и Карибский регион | 5,72 | Стабильный |

Ближний Восток и Северная Африка | 6,25 | Рост |

Европа и Центральная Азия | 7,94 | Резкий рост |

Южная Африка к югу от Сахары | 8,78 | Постоянный рост |

Источник данных: RemitBee4

Когда экономическая политическая неопределенность резко возрастает — например, из-за геополитической конкуренции, приводящей к экстремальным капитальным ограничениям, санкциям, или отключению от сети SWIFT в условиях макроэкономического кризиса — традиционные транснациональные потоки капитала сталкиваются не только с высокими скрытыми и явными издержками, но и с кризисом доступности, когда средства могут быть заморожены в любой момент. В этот момент ценность токенов в первую очередь проявляется в их способности служить независимым, устойчивым к цензуре каналом для макрохеджирования.

Глобальные макроэкономические данные Chainalysis подтверждают эту логику: в регионах, испытывающих экстремальное давление из-за неконтролируемой инфляции или обострения геополитических конфликтов, розничные и корпоративные пользователи склонны масштабно переводить средства в такие стабильные монеты, как USDT и USDC, чтобы поддерживать работу транснациональных цепочек поставок и хеджировать быструю девальвацию национальных валют. Эти цепочные активы, выпущенные на основе программируемого реестра, с помощью механизма самохранения (Self-custody) возвращают контроль над активами конечным пользователям, разрывая зависимость от единого централизованного финансового посредника. Для транснациональных экономических субъектов такая цепочная сеть ценности с глобальной ликвидностью стала капиталовым буфером против хвостовых рисков макроэкономической политики.

3.2 Привязка к реальной доходности

Уничтожение массы «воздушных монет» доказывает, что модель токеномики, основанная исключительно на эмоциях сообщества и схеме Понци, не может существовать долго. Всемирный экономический форум отмечает, что устойчиво жизнеспособные токены должны обладать четкими «встроенными правами» (Embedded Rights), то есть неотъемлемыми законными экономическими и управленческими правами, закрепленными в базовом коде и не подлежащими изменению.

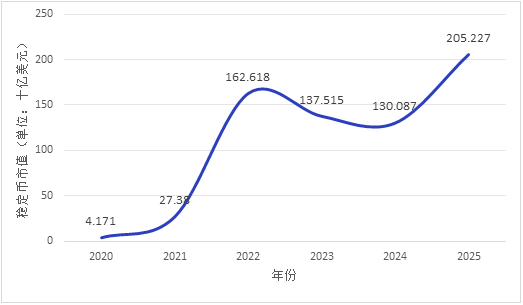

На рынке наблюдается явная структурная перестройка капитала: ускоренный сдвиг в сторону активов, генерирующих «реальный доход». Согласно отчету Всемирного экономического форума, общий объем трансферов стабильных монет и других поддерживаемых токенов в 2024 году достиг 27,6 трлн долларов США, превысив совокупный объем транзакций Visa и Mastercard. Рыночная капитализация стабильных монет с 2020 года демонстрирует устойчивый рост (см. рис. 1; данные за годы соответствуют значениям за январь соответствующего года). С точки зрения макроэкономической эффективности капитала, потенциальный пул залоговых активов в мире составляет около 230 трлн долларов США, однако из-за неэффективности и временных задержек физического оборота в традиционной финансовой системе в качестве залога фактически используется лишь около 25 трлн долларов США ценных бумаг.

Токенизация высококачественных ликвидных активов (HQLA, таких как государственные облигации США) не только предоставляет традиционным активам возможность глобального перемещения 7×24 часа и неограниченной делимости, но и напрямую вводит безрисковую доходность реального сектора экономики в блокчейн. Этот механизм создает оценочную привязку, независимую от чисто криптовалютных спекуляций, позволяя логике ценности поддерживаемых токенов соответствовать классическим моделям оценки современных финансов и предоставляя новые инструменты ликвидности для корпоративного управления казначейством. Рыночные показатели подтверждают это: в периоды усиления макроэкономической волатильности объем обращения и активность торговли регулируемыми стейблкоинами значительно растут, что отражает реальный спрос рынка на «проверяемую оценочную привязку». Исследование Международного валютного фонда (2025) показывает, что токенизация резервов центральных банков является ключевым путем обеспечения центральными банками их основной функции расчетов в экосистеме цифровых активов; суть этого процесса заключается в технологическом переходе существующей системы резервов, а не в создании новых обязательств центрального банка.

Рисунок 1. Динамика общей капитализации стабильных монет (2020–2025), источник данных: CoinLedger5

3.3 Снижение трения и издержек

В рамках микро-операций бизнеса и жизненного цикла финансовых расчетов и клиринга, ключевая ценность устойчивых токенов заключается в перестройке эффективности исполнения контрактов. В традиционных финансовых рынках такие корпоративные действия, как выплата дивидендов, сплит акций и голосование, требуют много времени и усилий, а также из-за неструктурированного характера данных легко приводят к информационному дисбалансу и ошибкам при сверке.

Программируемость смарт-контрактов предлагает новую парадигму решения этой проблемы: неизменяемый механизм кода эффективно предотвращает одностороннее изменение правил и перестраивает деловое доверие за счет стандартизированных операций. Коммерческие соглашения, такие как международная проверка соответствия (KYC/AML), сложные потоки услуг по активам и автоматическое распределение доходов, могут быть преобразованы в автоматически исполняемый программный код. Более того, смарт-контракты обеспечивают «атомарную расчет» (Atomic Settlement, то есть DvP — противопоставление платежа и передачи активов), что кардинально устраняет трения при сверке и риски контрагента в международном сотрудничестве.

Таким образом, устанавливается устойчивая ценность нативных токенов: они выступают в роли «бюджета системной безопасности» и топлива для сети (комиссия за газ), обеспечивающих эффективную и безопасную работу децентрализованной базовой книги. Эта логика ценности уже подтверждена рынком — на публичных блокчейнах, таких как Ethereum, активность сети тесно коррелирует с объемом потребления нативных токенов, а процветание экосистемы приложений напрямую преобразуется в захват ценности токенами. Пока базовый публичный блокчейн будет продолжать обеспечивать реальное снижение затрат и повышение эффективности для таких сфер, как международные платежи, финансирование цепочек поставок и системы расчетов, его нативный токен сможет создать самоподдерживающийся эффект вращающегося колеса.

4. Борьба с хаосом и создание инфраструктуры

Если программируемая основа токена определяет его внутреннюю ценность в течение циклов, то постоянно развивающаяся регуляторная рамка задает его границы выживания и стоимость соблюдения норм в современной макроэкономической системе. Ежегодный отчет PwC о регулировании также утверждает, что регулирование больше не является ограничением, а активно перестраивает рынок, позволяя цифровым активам стать структурой, расширяющейся ответственно6. В глобальном масштабе регулирование криптоактивов во временной перспективе демонстрирует четкую эволюционную траекторию: от борьбы с хаосом в финансировании → к управлению рыночной инфраструктурой → к детализированной классификации и цифровой отчетности. Основная причина этого заключается в том, что с ростом масштаба рынка криптоактивов и ростом сложности активов пути передачи финансовых рисков кардинально сместились от изолированной экосистемы криптоактивов к традиционным транснациональным потокам капитала и системе макрофинансовой стабильности.

4.1 Эволюция во времени регуляторного пути

С точки зрения жизненного цикла транснациональных капиталовложений, эволюция регуляторных путей представляет собой пассивную реакцию и активную профилактику по отношению к ключевым рискам на различных этапах, которые можно условно разделить на три этапа:

4.1.1 Этап 1: Борьба с хаосом в сфере финансирования

На ранних этапах развития криптовалютного рынка рынок был заполнен проектами, основанными исключительно на нарративах. Из-за нечеткого определения активов и отсутствия денежных потоков, подкрепленных реальной экономикой, финансовые риски проявлялись в виде регуляторного арбитража, незаконного привлечения средств и связанного с этим ущерба правам инвесторов. Множество проектов потерпели неудачу после кратковременной торговли. В ответ на подобный хаос основной задачей регулирования стало перекрытие неупорядоченных каналов обмена между традиционными фиатными валютами и бесосновными токенами с целью предотвращения незаконного вывода капитала за границу и его системного воздействия на макрофинансовый порядок. Основной характеристикой этого этапа стало «блокирующее регулирование» — с первоочередной целью сдерживания распространения рисков.

4.1.2 Второй этап: управление рыночной инфраструктурой

По мере эволюции криптоэкосистемы централизованные биржи (CEX) и доверительные учреждения стремительно расширяются, что приводит к крайней концентрации рисков в руках институциональных участников. Однако эти учреждения в условиях отсутствия регулирования часто сталкиваются с проблемами смешивания средств и отсутствия внутреннего контроля. При столкновении с сокращением макро-ликвидности или воздействием неопределенности экономической политики такие централизованные узлы, лишенные достаточных резервов для управления рисками, легко вызывают волны «банковского» панического изъятия, подобные традиционным банкам, и усиливают циклические эффекты. Поэтому фокус регулирования смещается на укрепление устойчивости базовой инфраструктуры. Регуляторы начинают требовать обязательного внедрения изоляции активов (Bankruptcy Remoteness) и независимого хранения третьими сторонами, чтобы гарантировать целостность клиентских активов в случае банкротства учреждения и разорвать цепочку системного риска, вызванного сбоем в одной точке. Этап характеризуется «институциональным регулированием» — внедрением стандартов безопасности инфраструктуры традиционных финансов в криптоэкосистему.

4.1.3 Этап 3: Классификационные детали и цифровая отчетность

По мере постепенного внедрения технологий блокчейн в основную финансовую систему для снижения трения при трансграничных транзакциях, регулирование переходит в глубокую фазу. Регуляторы осознали, что применение единого «один размер подходит всем» уже не соответствует сложным формам активов. Передовые регуляторные рамки, такие как Европейский регламент рынка криптоактивов (MiCA) и закон Лихтенштейна о токенах и надежных поставщиках сервисов (TVTG), определяют токены как «контейнеры прав» и строго классифицируют их в соответствии с их базовыми экономическими характеристиками. В то же время инструменты регулирования стремительно эволюционируют в сторону цифровизации и API-ориентированности, требуя через единый интерфейс передачи данных обеспечивать круглосуточное сквозное наблюдение за ликвидностью в блокчейне и трансграничными потоками капитала. Ключевой чертой этого этапа является «встроенное регулирование» — интеграция требований соответствия в техническую основу.

4.2 Дифференцированная регуляция на основе типа ценности токена

Регуляторы применяют дифференцированные требования к соответствию и инструменты политики для токенов с различными эталонами стоимости.

Регуляторная логика для нативных токенов направлена на усиление устойчивости сети и прозрачности в борьбе с отмыванием денег. Неперсонализированные криптоактивы, обладающие потенциальными преимуществами в плане соблюдения регуляторных требований, имеют значительно более высокую среднюю капитализацию по сравнению с анонимными аналогами (Cremers et. al, 2025). Нативные токены обладают характеристиками децентрализации и подобны безъявным активам, при этом их выпуск и расчеты полностью завершаются в замкнутой цепочке на блокчейне. В сложной макроэкономической среде такая анонимность предоставляет пользователям автономию, но также может быть злоупотреблена для обхода требований соблюдения норм. Международные регуляторные органы по борьбе с отмыванием денег (например, FATF) в своих неоднократно обновляемых руководствах уже выделили прозрачность в борьбе с отмыванием денег для поставщиков виртуальных активов (VASPs) в качестве приоритетной области регулирования. Для нативных токенов и их поставщиков услуг регуляторные инструменты в значительной степени зависят от анализа данных в блокчейне (On-chain Analytics) и обязательного внедрения «правила путешествия» (Travel Rule) FATF, требующего идентификации и регистрации реальных личностей обеих сторон транзакции7. То есть, не нарушая архитектуру децентрализованной сети, прозрачность в соблюдении норм достигается через поставщиков услуг.

Регуляторная логика поддерживаемых токенов основана на аудите и управлении ликвидностью внеблокчейн-активов. Основой стоимости поддерживаемых токенов является жесткое обязательство по погашению внеблокчейн-активов. Их ключевая уязвимость заключается в возможном несоответствии сроков и расхождении стоимости между доказательствами на блокчейне и реальными резервами вне блокчейна. При макроэкономических шоках регулирование сосредоточено исключительно на предотвращении риска «отвязки» (De-pegging). Регуляторное предложение, опубликованное Управлением контролера валюты США в феврале 2026 года, четко требует от эмитентов стейблкоинов поддерживать резервы в размере 100% высококачественных ликвидных активов, а также проходить ежемесячные отчеты и ежегодные проверки, внедряя стандарты аудита активов традиционных финансов с более высокой детализацией на блокчейн. Современная регуляторная рамка обязывает эмитентов привлекать частые независимые аудиты третьих сторон, строго ограничивать долю инвестиций в высокорисковые активы и создавать двойные ликвидные пулы, чтобы обеспечить покрытие обращаемого предложения 100% и более высококачественными ликвидными активами (HQLA). То есть стандарты аудита активов традиционных финансов обеспечивают кредитную поддержку для привязки ценности к блокчейну.

4.3 Кодификация правил соответствия

При обработке высокочастотных и сложных транснациональных корпоративных сделок традиционная система регулирования с последующей ответственностью сталкивается с высокими затратами на транснациональное правоприменение и задержками в информации. Для достижения баланса между повышением эффективности оборота капитала и обеспечением финансовой безопасности регуляторные органы многих стран активно продвигают фундаментальные инновации в области «кодификации правил соответствия».

За счет внедрения токен-стандартов, разработанных специально для соблюдения нормативных требований, таких как ERC-3643 (протокол T-REX), проверка цифровой идентичности (KYC/AML), пороговые значения правила путешествия AML и ограничения на перемещение капитала в конкретных юрисдикциях напрямую закодированы в основу смарт-контрактов. Это означает, что если перевод токенизированного актива, инициированный транснациональной корпорацией, не соответствует заранее заданным условиям合规-белого списка или активирует динамически обновляемый санкционный черный список, такая транзакция будет автоматически заблокирована на уровне протокола блокчейна. Такое регуляторное инфраструктурное новшество — превращение юридической логики в неизменяемую кодовую логику — не только значительно снижает затраты на проверку соблюдения норм при международной коммерческой деятельности, но и обеспечивает инфраструктурную защиту для законных потоков капитала в условиях экстремальных макроэкономических потрясений. Это знаменует собой фундаментальный сдвиг регуляторной парадигмы от «реактивного наказания» к «предварительному встраиванию». Согласно оценкам в отчете DFCRC, при четком регуляторном каркасе токенизированные финансовые рынки могут принести Австралии сотни миллиардов австралийских долларов экономической выгоды, и реализация потенциала цифровых активов зависит от построения регуляторной инфраструктуры9.

5 Итоги и перспективы

Токенизация способствует фундаментальной перестройке глобальной финансовой инфраструктуры, в то время как макрогеополитические конфликты и постоянная неопределенность экономической политики становятся стресс-тестом для этого нового вида ценности. В условиях сильной волатильности чисто «нarrативные пузыри» и активы без реальной основы постепенно отсеиваются, а внимание рынка и ликвидность ускоряются в сторону токенов, имеющих реальную ценность.

Настоящие устойчивые токены, способные преодолевать циклы, как правило, обладают несколькими ярко выраженными характеристиками:

Во-первых, он обеспечивает привязку к реальной доходности, перенося кредитную нагрузку оффчейн-активов на блокчейн.

Во-вторых, он может существенно снизить стоимость исполнения международных контрактов и перестроить коммерческое доверие за счет программируемости;

В-третьих, они выступают в роли бюджета для децентрализованной сетевой безопасности, чья стоимость накапливается за счет реального уровня использования в экосистеме и способности снижать затраты и повышать эффективность. Такие токены не являются спекулятивными символами, оторванными от реальной основы, а представляют собой носители ценности, встроенные в реальные экономические процессы и способные выполнять конкретные функции, обеспечивать доходные отношения или распределять права.

В настоящее время глобальная регуляторная рамка перешла от первоначальной пассивной блокировки к активному построению правил. Посредством детализированной классификации и кодификации соответствия регуляторы внедряют высококачественные цифровые активы в основную систему клиринга и расчетов.

В ответ на эту необратимую тенденцию финансового развития, в данной статье предлагается следующее для всех участников рынка:

Для предприятий цепочечные активы следует рассматривать как инфраструктурный инструмент для повышения эффективности глобального оборота капитала. В сценариях международных расчетов рекомендуется в первую очередь использовать合规 стабильные монеты для хеджирования рисков колебаний валютных курсов и снижения институциональных трений; одновременно необходимо строго разделять высоковолатильные нативные токены и поддерживаемые токены, находящиеся под строгим регулированием, и применять дифференцированные стратегии управления капиталом.

Для эмитентов и финансовых институтов необходимо полностью отказаться от устаревшей логики «выпуск токена = привлечение финансирования». Основное внимание при проектировании цифровых активов должно быть полностью смещено на «встраивание прав» — четкое, неизменяемое определение свойств актива в базовом смарт-контракте, активное применение соответствующих стандартов токенов, таких как ERC-3643, и предоставление рынку прозрачных, поддающихся реальному аудиту доказательств ценности и реальных резервов.

Для регуляторов рекомендуется придерживаться осторожного принципа технологической нейтральности и продвигать инновационную регуляторную модель «комплаенс как код». При сохранении основных принципов предотвращения транснационального отмывания денег и системных финансовых рисков следует направлять усилия на создание единой книги на основе многостороннего консенсуса, глубоко интегрируя государственный суверенный кредит с программируемыми технологиями для построения финансовой инфраструктуры следующего поколения, адаптированной к эпохе цифровой экономики.