Автор: Чэнь Минкунь макроэкономический обзор

Эта статья отвечает на пять основных вопросов:

Во-первых, во время войны рынок в первую очередь переоценивает что-то;

Во-вторых, почему разным войнам соответствуют разные языки активов;

Третье, четыре динамики войны, каждая из которых изменяет соответствующий уровень переменных;

Четвертое, какие образцы активов современных войн наиболее достойны многократного анализа;

Пятый пункт: как применить оценку войны к методологии и позициям.

Если вас больше интересует позиция по инвестициям, перейдите сразу к пятой части.

Многие люди, наблюдая за войной, сначала видят новости.

Макроинвесторы смотрят не на сами новости, а на то, что начинает меняться порядок активов.

В прошлом месяце в Ближнем Востоке вновь разгорелись боевые действия, и за своим письменным столом в парке Цзиньцзинь в Тсингхуа я неоднократно перелистывал материалы о конфликтах и эволюции активов в современных войнах, всё больше убеждаясь в одном:

Первым, что меняет война, часто не является мировой порядок, а порядок активов.

На мой взгляд, самое важное при изучении войны и активов — это не позиция, не эмоции и не захват права на интерпретацию. На самом деле важно:

Разбейте войну на переменные, привяжите переменные к ценам, а цены — к позициям.

Таким образом, вопрос, который важнее «Что покупать, когда приходит война», на самом деле:

Во время войны, что именно сначала переоценивает рынок?

Эта статья написана для серьезных трейдеров. Не для тех, кто приходит посмотреть на зрелище, и не для тех, кто хочет услышать просто: «Что покупать на войне».

Если в следующий раз во время сильного колебания вы будете меньше поддаваться панике и больше полагаться на анализ; меньше эмоций и больше методов — эта статья окупится.

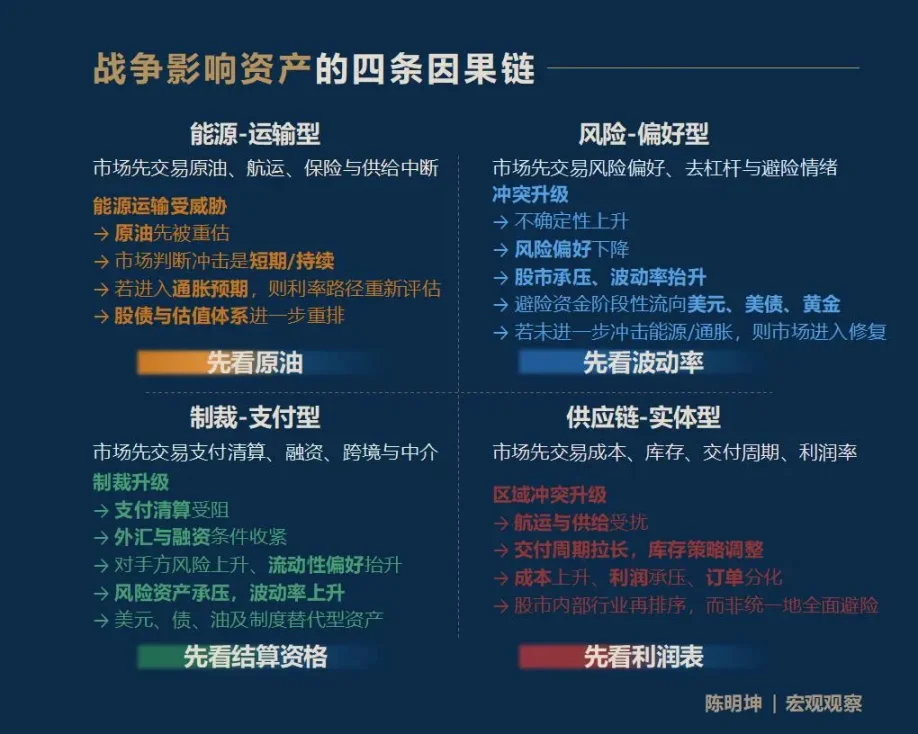

Один. Война влияет на активы, и это не один ответ, а четыре пути.

Сначала вывод: война влияет на активы, и наиболее распространённый ответ — не единый, а четыре совершенно разных канала передачи:

Первый тип — война энергия-транспорт.

Рынок сначала торгует нефтью, судоходством, страхованием и рисками перебоев в поставках.

Второй тип — конфликт, связанный с предпочтением риска.

Рынок сначала торгует волатильностью, предпочтением риска, снижением плеча и настроениями убежища.

Третий тип — санкции — платежная война.

Рынок сначала выполняет функции платежей, клиринга, финансирования, международных расчетов и финансового посредничества.

Четвертый тип — конфликт цепочки поставок — материальный.

Сначала рыночные затраты, запасы, сроки поставки и прибыльность, а затем отраслевая перестановка.

Для инвесторов важно не знать все ответы, а как можно быстрее выявить ту переменную, которая первая будет переоценена на фоне рыночного шума.

Я называю это: первичной переменной.

Тот, кто поймет первый приоритетный фактор, легче поймет последующий путь цены.

Спешка с выводами о активах во время торговли часто приводит к тому, что рынок вас наказывает.

Если сжать эту концепцию в одну самую запоминающуюся фразу, то это:

Энергия — транспортная, сначала посмотрите на нефть;

Риск-ориентированные: сначала смотрите на волатильность;

Санкции — платежные, сначала проверьте квалификацию для расчетов;

Цепочка поставок — реальный тип, сначала посмотрите на отчет о прибылях и убытках.

Следует отметить, что эти четыре цепочки причинно-следственной связи не являются исчерпывающими, а служат входом.

Влияние войны на активы часто продолжает распространяться по более длинным, тонким и сложным цепочкам. Например, как текущий конфликт между США, Израилем и Ираном повлияет на цены на продовольствие через полгода? Влияние природного газа на удобрения, удобрений на продовольствие, а затем продовольствия на инфляцию и активы уязвимых стран — такой путь также действует.

Я хочу предложить не фиксированный ответ, а метод макроскопического наблюдения: чтобы каждый участник рынка мог на его основе построить собственную цепочку причин и следствий.

Война наступила — какая переменная первой станет языком рынка?

Второе: Четыре наиболее часто неверно интерпретируемых взгляда во время войны

Перед тем как перейти к конкретному анализу, я хочу сначала изложить основы этой части:

Falsifiability.

Я не верю в расплывчатые, но никогда не реализуемые на цене и позиции макроаналитические суждения.

Самое важное место для изучения войны — это внесение суждений на рынок для проверки.

Meaningful research statements must be falsifiable.

Факты прошлого, используемые для подтверждения или опровержения суждений о прошлом; будущая прибыль или убыток, используемые для подтверждения или опровержения суждений о настоящем (это звучит жестоко, но именно так и есть на самом деле).

Эскалация войны, и на рынке почти мгновенно появляются самые распространенные фразы:

Gold will definitely rise.

Bitcoin is digital gold and a safe haven.

Если цены на нефть растут, то фондовый рынок должен падать.

Получает выгоду от оборонной промышленности — покупайте оборонную промышленность.

Проблема в этих словах не в том, что они обязательно неверны,

А в том, что они слишком быстрые, слишком аккуратные и слишком похожи на очевидные вещи.

Эта мысль основана на принципе «вырезать метку на лодке, чтобы найти упавший меч». Война не приводит к одному направлению, а порождает серию процессов ценообразования, отличающихся по темпу, уровню и причинно-следственной логике.

Таким образом, перед анализом динамики военных активов необходимо устранить эти наиболее склонные к ошибкам интуитивные представления.

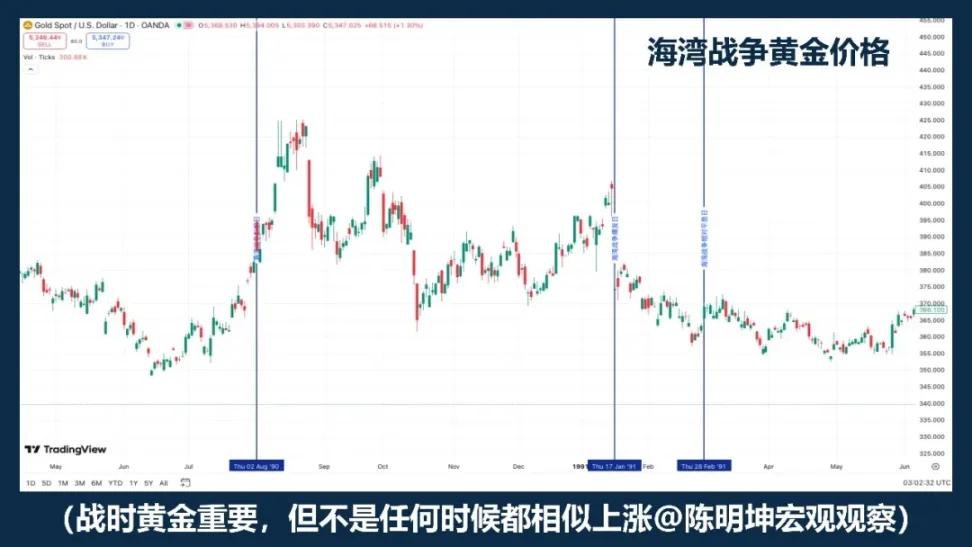

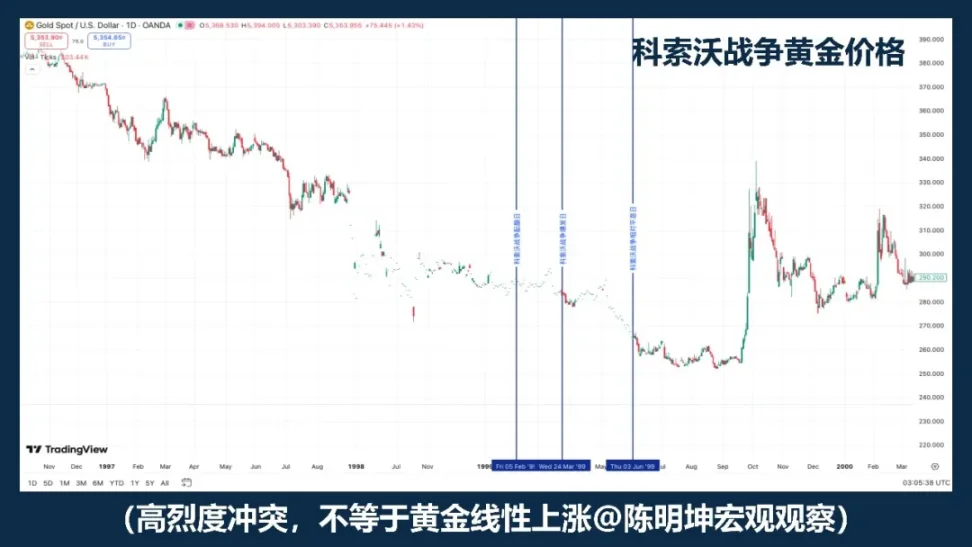

01 | Война — время покупать золото, верно?

Gold is certainly one of the most important assets to monitor during times of war.

Если формула «Война = Рост золота» является надежной, то золото в различных примерах войн должно по крайней мере в целом двигаться в схожем направлении.

Но исторические цены были не такими.

То, что легко произносится, чаще всего最容易 препятствует мышлению.

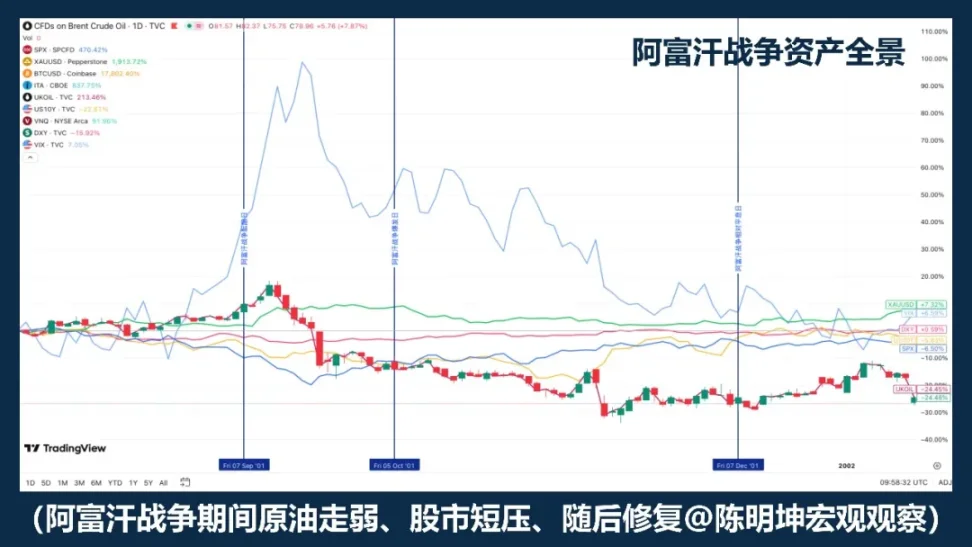

Война в Косово 1999 года — это отличный контрпример. Сам по себе высокий уровень конфликта недостаточен для автоматического вывода о одностороннем укреплении золота.

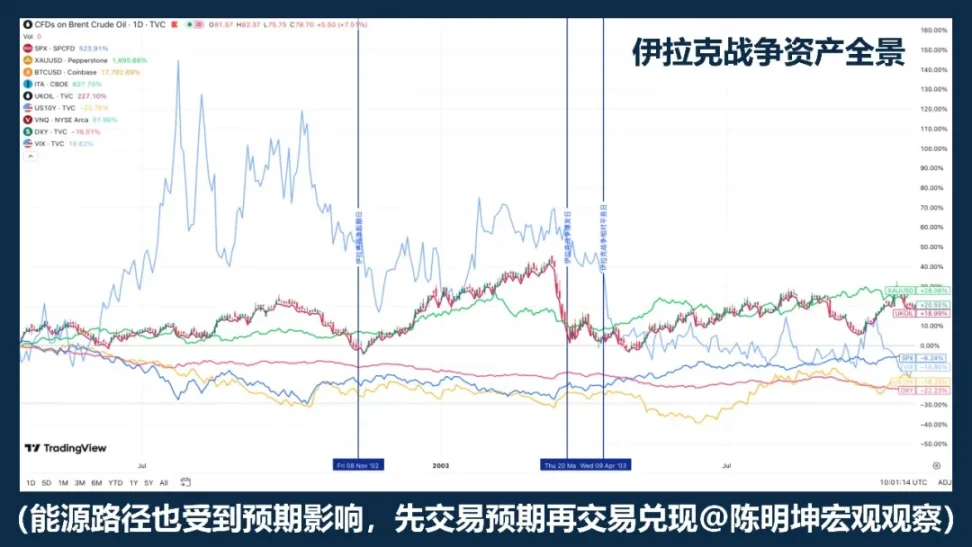

Война в Ираке 2003 года раскрыла еще один уровень структуры: золото сначала покупается на этапе усиления ожиданий войны, а после официального начала боевых действий переходит в фазу коррекции и колебаний.

Исследования Ригобона и Сака по риску иракской войны также подтверждают это: при росте риска войны наблюдаются значительные реакции цен на нефть, акций, доходности казначейских облигаций США, кредитных спредов и доллара, однако золото не демонстрирует такой же устойчивой статистической реакции.

Стоит запомнить не какой-то конкретный год, а более важный факт:

Золото часто торгуется не самой войной, а ожиданием войны.

Более точная формулировка — не «во время войны покупать золото», а:

Золото обычно является приоритетным активом для наблюдения во время войн, но не является механической кнопкой для длинных позиций в условиях войны.

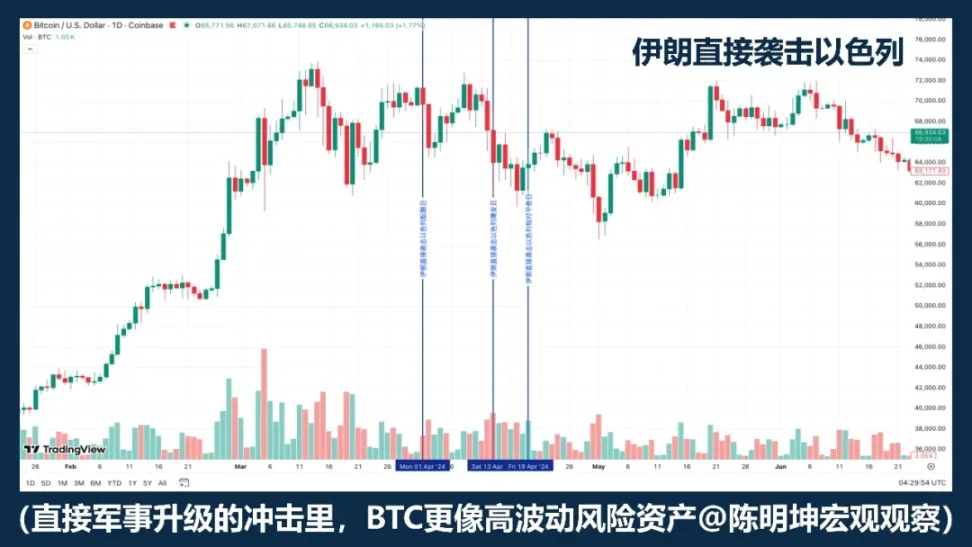

02 | Является ли биткоин активом-убежищем?

Просто классифицировать BTC как «безопасное актив» — это само по себе недостаточно строго.

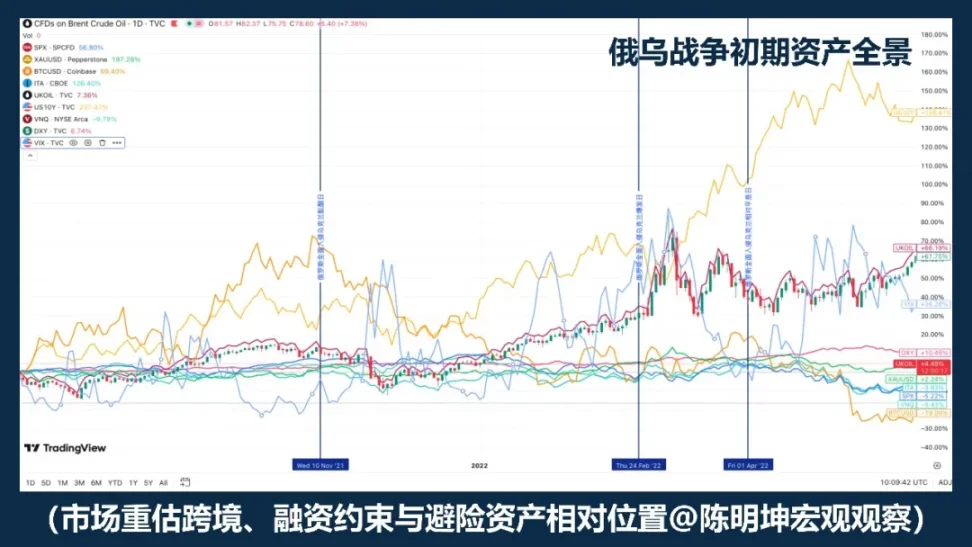

Если бы при начале войны BTC всегда рос, то его поведение в разных военных конфликтах должно было бы быть хотя бы относительно согласованным. Однако на практике — от российско-украинского конфликта до израильско-палестинского и недавнего обострения на Ближнем Востоке — это не так: иногда он падает, иногда растет, а иногда сначала падает, а затем стабилизируется.

Этого уже достаточно, чтобы сказать:

War is not a direct variable affecting BTC's price movements.

Если на рынке первоначально происходят сжатие ликвидности, избегание рисков и снижение плеча, BTC чаще ведет себя как актив с высокой волатильностью, а не как убежище. В таких условиях рынок сначала продает активы с высокой волатильностью, высоким бета-коэффициентом и высокой ликвидностью.

Другими словами, зачастую война не заставляет рынок «покупать активы для защиты», а заставляет рынок сначала снизить позиции по всем высоковолатильным активам.

In this scenario, it behaves more like a risky tech asset than a safe-haven asset.

Но это не означает, что у него нет особенностей.

Его главное отличие от золота заключается в том, что он является не только торговой инвестицией, но и цифровым активом, который можно передавать через границы, работает круглосуточно и не зависит от единой банковской системы.

Таким образом, более точный вопрос — не «Будет ли BTC убежищем», а:

BTC не является механическим убежищем в условиях войны.

Оно будет торговаться на рынке как риск-актив, ликвидный актив или альтернативный расчетный инструмент в зависимости от этапа войны.

Война не будет напрямую определять ее рост или падение.

Война действительно определяет, каким атрибутом рынок предпочитает торговать в данный момент.

03 | Когда нефть растет, акции обязательно падают?

Это самая легкая фраза для произнесения в военных исследованиях.

Военные действия на Ближнем Востоке часто сначала влияют на цены на нефть — это верно. Потому что в регионе речь идет не просто о рисках, а о самой транспортировке энергоресурсов. Данные EIA говорят сами за себя: в 2024 году объем нефтяных перевозок через Ормузский пролив составлял около 20 миллионов баррелей в сутки, что примерно соответствует 20% мирового потребления нефтяных жидкостей; около 20% мировой торговли СПГ также проходит через этот пролив. Как только рынок начинает беспокоиться о состоянии этого коридора, цены на нефть естественным образом начинают расти.

Но проблема в том, что рост цен на нефть не обязательно ведет к падению акций.

История Персидской войны учит нас, что «рост цен на нефть — падение акций» может быть первой реакцией; однако по мере прояснения ситуации и отсутствия дальнейшего распространения худшего сценария рынок начинает учитывать восстановление рисков, и акции восстанавливаются.

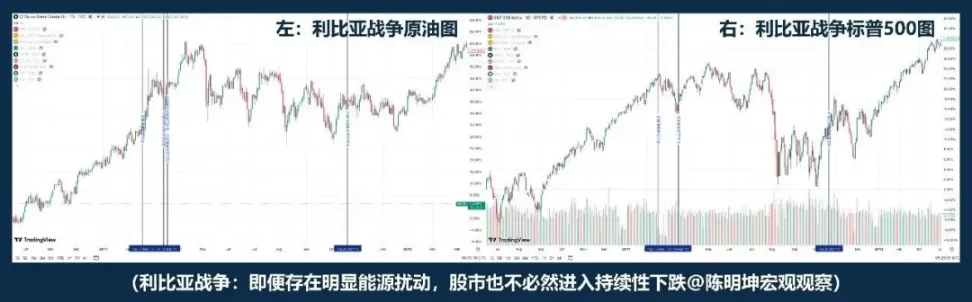

Конфликт в Ливии предоставил другой пример: более близкий к «не противоположности нефти и акций». «Рост нефти, падение акций» — это не реальная логика войны.

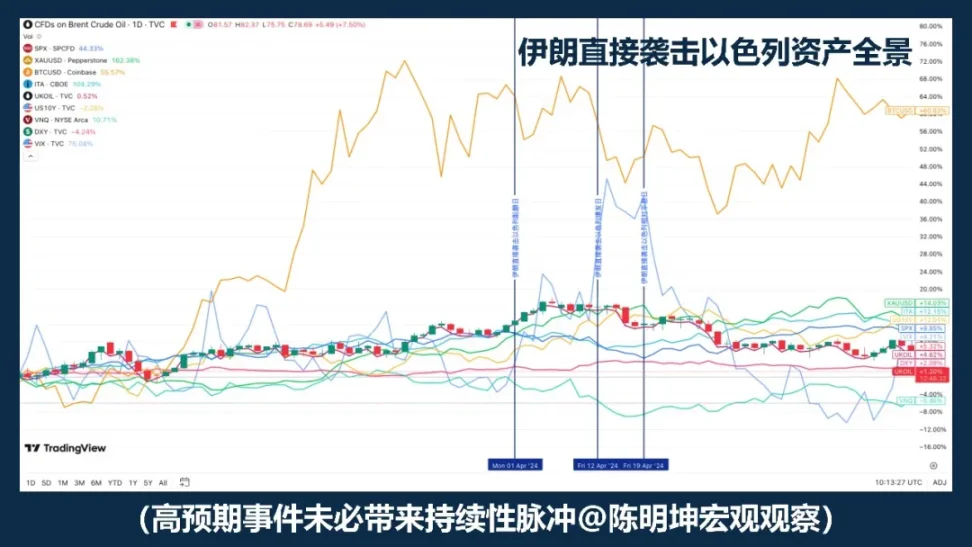

Если Голландская война и война в Ливии кажутся относительно далекими, то нападение Ирана на Израиль в 2024 году предоставило более близкий пример. Нефть первоначально резко растет, и в период от начала до затухания конфликта наблюдается «падение нефти — падение акций»; однако затем S&P 500 не входит в системное падение.

При изучении иракской войны Ригобон и Сакк также обнаружили, что при росте рисков войны движутся не только цены на нефть, но и цены на акции, доходность государственных облигаций США, кредитные спреды и доллар. Другими словами, рынок торгует не только нефтью, а одновременно — ростом, инфляцией, защитой и условиями финансирования.

Так что действительно важны не «выросли ли цены на нефть», а три последующих пункта:

Во-первых, этот энергетический шок будет краткосрочным или долгосрочным;

Во-вторых, будет ли сформирована среднесрочная инфляционная ожидание;

Третье, изменит ли центральный банк траекторию процентных ставок.

Следовательно, более точная формулировка — не «нефть растет, акции падают», а:

Рост цен на нефть часто является отправной точкой ценовой оценки войны; дальнейшее движение фондового рынка зависит от того, не изменит ли этот шок дальнейшие показатели роста, инфляции и процентных ставок.

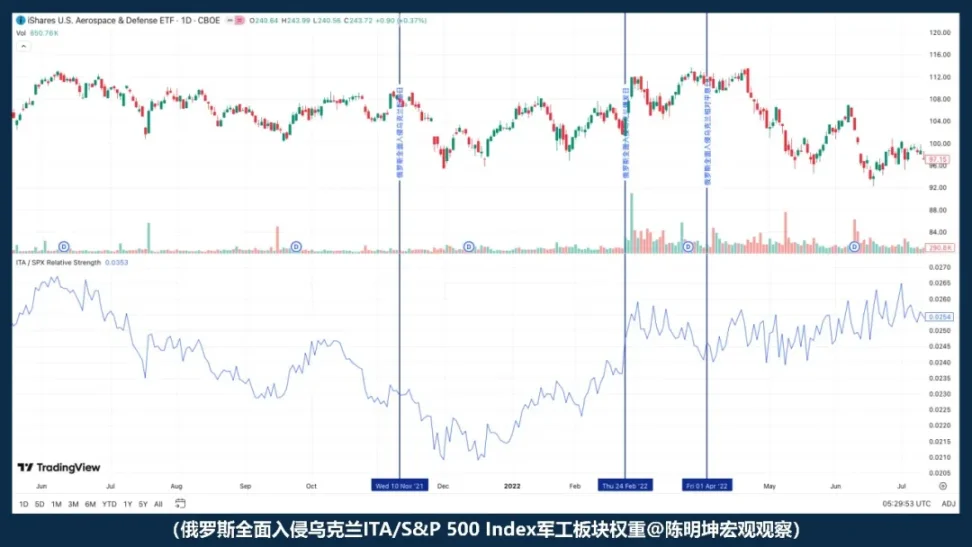

04 | Прибыль от войны означает, что акции оборонной промышленности обязательно принесут прибыль?

Проблема с фразой «Война выгодна оборонной промышленности» не в её ошибочности, а в том, что она слишком легко заставляет людей подумать, что они уже всё поняли.

Логично, конечно:

При ужесточении обстановки вопросы безопасности выходят на первый план, ожидания увеличения военных расходов пересматриваются в сторону повышения, открываются возможности для заказов, и оборонная промышленность звучит как естественно выгодное направление.

Но рынок не так прост.

Отрасль получает выгоду, но это не означает, что акции сразу вырастут;

Рост цены акций не означает превышения показателей рынка.

После полномасштабного вторжения в Украину и России сила ITA относительно S&P 500 не укрепилась, а ослабла. То есть в момент начала войны рынок сразу не начал торговать по линии «военно-промышленный комплекс получает выгоду». Сначала он реагировал на более масштабные факторы: риск-аппетит, ликвидность и макроэкономическую неопределенность.

Таким образом, более точная формулировка — не «Война благоприятствует оборонной промышленности, просто покупайте оборонную промышленность», а:

Война усиливает нарратив о оборонной промышленности, но в момент её начала первым, что учитывается рынком, часто является не заказы, а предпочтения к риску.

Сможет ли оборонная промышленность обогнать рынок, зависит не только от того, логична ли аргументация,

Также зависит от оценки, ожиданий и того, какая переменная на рынке будет торговаться первой.

Самое опасное в войне — это часто не отсутствие мнения,

А слишком быстро формировать мнения.

Три: настоящая проблема: когда война начинается, что в первую очередь переоценивает рынок?

После анализа этих ложных срабатываний истинная проблема вышла на первый план:

Война — это не единственный прямой фактор, определяющий рост или падение активов, она скорее выступает в роли триггера.

Не только сам конфликт определяет, как рынок отреагирует,

А именно тип войны, макроцикл, ожидания событий и самый важный переменный фактор первого приоритета.

Таким образом, вопрос больше не в том, «какие активы выигрывают от войны, а какие проигрывают», а в том:

Каким языком рынок сначала будет его ценообразовать.

Далее речь пойдет не об эмоциональных суждениях, а о четырех реальных динамиках войны, влияющих на ценообразование активов.

Четыре типа военной динамики: чтобы понять войну, сначала определите, к какому типу она относится

Чтобы понять войну, нельзя смотреть только на саму battlefield.

Важнее всего определить: какую переменную он изменит первой.

01 | Энергия — транспортная война

Почему нефть всегда первой хватает рынок?

Самым быстрым способом вывода рынка в «состояние ценообразования» обычно являются энергетические и транспортные войны.

Общая черта таких конфликтов заключается не в том, насколько они сами по себе жестоки, а в том, что они часто сразу же затрагивают ключевые узлы мировой экономики:

Нефтедобывающие регионы, проливы, танкеры, порты, страхование энергетических перевозок, маршруты транспортировки энергоресурсов.

Как только эти позиции оказываются под угрозой, рынок чаще всего первым переоценивает не акции, не золото и даже не макроэкономический рост, а позиции, более близкие к верхнему уровню физического предложения:

Риски, связанные с нефтью и транспортировкой.

Нефть всегда реагирует первой не потому, что она «естественно чувствительна», а потому что её положение в современной экономической системе чрезвычайно особенное. Она одновременно является базовым входным ресурсом для промышленности и верхним звеном инфляционной цепочки.

Когда рынок начинает подозревать, что перевозки будут нарушены, страхование подорожает, маршруты изменятся, а предложение сократится, нефть первым делом отражает это в цене.

В энерго-транспортной войне нефть — не побочный продукт, а самый прямой носитель риска.

Но здесь есть один особенно важный деталь:

Нефть часто движется первой, но первым движением не гарантируется устойчивый рост.

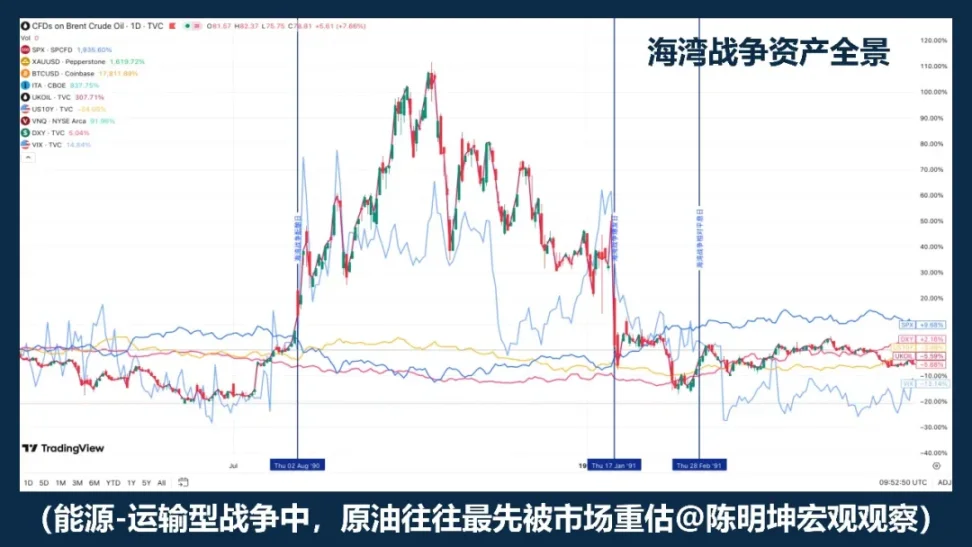

Война в Персидском заливе является одним из наиболее типичных примеров. На этапе накала напряженности цена на нефть значительно выросла; после официального начала войны цена продолжила расти, но по мере прояснения ситуации она быстро снизилась.

Иракская война дополнительно раскрыла еще один уровень структуры. В этом примере на этапе усиления ожиданий войны нефть и золото уже заранее отреагировали; к моменту официального начала войны рынок скорее приблизился к ситуации «покупка на ожиданиях, продажа на факте». Это означает, что, хотя первичной переменной в энергетико-транспортных войнах обычно является нефть, траектория ее цены все еще в значительной степени зависит от двух факторов: во-первых, насколько полно рынок уже учел это в цене; во-вторых, действительно ли реализовался худший сценарий после события.

Поэтому для понимания этого типа войны нельзя смотреть только на «выросла ли цена на нефть», а нужно учитывать два уровня контекста.

Первый уровень — это ожидаемый дисбаланс. Если событие само по себе превышает ожидания, импульс нефти обычно сильнее; если событие уже многократно обсуждалось и рынок заранее учел его, то даже при официальном начале конфликта цена нефти может быстро перейти в диапазонную торговлю или даже произойти «продажа факта».

Прямое нападение Ирана на Израиль — это яркий пример: риск не врывается на рынок без подготовки, поэтому активы, хотя и демонстрируют импульс, не превращаются безусловно в продолжительную переоценку.

Второй уровень — макроцикл. Если это происходит в условиях низкой инфляции и достаточного пространства для политики, рынок легче воспринимает это как временное возмущение;

Если это произойдет в условиях высокой инфляции и уже жесткой денежно-кредитной политики, рынок немедленно задаст вопрос: не перейдет ли этот рост цен на нефть в среднесрочные инфляционные ожидания? Не отложит ли он смену политики?

Это также главное отличие энергетико-транспортной войны от других типов войн. Ее воздействие исходит из физического мира и распространяется по цепочке внутрь финансовых рынков:

Энергетические перевозки под угрозой

Нефть сначала была переоценена

→ Определите, является ли воздействие на рынок краткосрочным или постоянным

→ Если ожидается инфляция, то путь процентных ставок пересматривается

→ Перестройка системы акций, облигаций и оценки

Таким образом, самое важное, что следует запомнить о войне «энергия — транспорт», — это не «нефть обязательно вырастет»,

А именно: нефть часто является первой上游 переменной, которой торгуют на рынке.

Но то, что нефть движется первой, не означает, что удар автоматически превратится в долгосрочную основную линию.

На самом деле, дальнейший путь определяется не самой ценой на нефть,

А также может ли цена на нефть продолжить влиять на инфляционные ожидания, ставку дисконтирования и систему оценки.

В этой логике войны сырьевые товары, такие как нефть, движутся первыми — это не вывод, а начало финансовой передачи.

02 | Риск — война предпочтений

Часто первым пересматривается не нефть, а риск-аппетит.

Первым, что было изменено в таких войнах, не являются макрофизические ограничения мира,

А вместо этого — способность рынка воспринимать риски.

Если конфликт не угрожает непосредственно нефтедобывающим регионам, судоходным путям в проливах, танкерным перевозкам или ключевой энергетической инфраструктуре, то рынок в первую очередь переоценивает не ограничения предложения, а саму склонность к риску.

Первопричиной таких войн является не «прервется ли энергия», а是否会突然上升的不确定性 и можно ли продолжать держать рисковые активы.

Таким образом, первая волна передачи такого рода конфликтов обычно не начинается с «движения нефти», а:

Эскалация конфликта

→ Растет неопределенность

→ Снижение склонности к риску

→ Рынок акций под давлением, волатильность растет

→ В фазе ухода от риска средства текут в доллар США и золото и т.д.

→ Если не произойдет дальнейшего воздействия на энергетику и инфляцию, рынок перейдет к восстановлению

Эта цепочка причин и следствий объясняет важное явление:

Почему после начала некоторых войн рынки акций сначала падают, а золото тоже реагирует, но цены не автоматически формируют более долгосрочный односторонний тренд? Потому что такие войны в первую очередь влияют на готовность удерживать позиции, а не на более глубокие факторы, такие как предложение, инфляция и ставка дисконтирования.

Исследование МВФ по геополитическим рискам также указывает, что крупные военные конфликты значительно влияют на ценообразование на фондовых и опционных рынках через рост авersion к риску, ужесточение финансовых условий и распространение неопределенности. Другими словами, на этом этапе рынок в первую очередь переоценивает не дефицит какого-либо физического товара, а будущую волатильность и хвостовые риски. Первое падение в большей степени отражает риск-дисконт, а не то, что долгосрочный центр оценки уже снизился. Только когда удар по предпочтению риска продолжает передаваться ниже, затрагивая более глубокие макроэкономические переменные, этот импульс военной настроенности перерастает в более устойчивую переоценку активов.

Следовательно, более точный вывод — не «Война наступила, золото обязательно вырастет» и не «Война наступила, рынок акций обязательно упадет», а:

В рамках этой логики войны рынок первым переоценивает волатильность и рисковые активы; первоначальное падение в большей степени отражает дисконт риска и не автоматически формирует долгосрочную тенденцию.

03 | Санкции — платежная война

«Война за платежи переписывается не ценой, а квалификацией.»

Санкции — ядро платежной войны, а не цена отдельного товара, а доступность кросс-граничной финансовой системы.

Когда конфликт эскалирует до уровня санкций, рынок в первую очередь переоценивает не только предложение, но и: платежи, клиринг, резервы, финансирование и кредитоспособность контрагентов.

Война между Россией и Украиной является наиболее типичным примером такого рода. После 2022 года Европейский союз последовательно ввел финансовые санкции против России, включая ограничения на доступ России к европейскому капиталу и финансовым рынкам, запрет на сделки с Центральным банком России, исключение нескольких российских банков из системы SWIFT, а также замораживание или установление режима «недоступности» для некоторых российских активов. США через OFAC также ввели Directive 4, запрещающий американцам проводить соответствующие сделки с Центральным банком России, Фондом национального благосостояния и Министерством финансов. На этом этапе рынок сталкивается не только с вопросом «прекратится ли поставка нефти», а с более глубокой проблемой: может ли существующая трансграничная финансовая цепочка продолжать функционировать в обычном режиме.

Типичная передача таких войн — не от цены напрямую к цене,

а сначала от квалификации к цене:

Ужесточение санкций

→ Проблемы с оплатой и расчетами

→ Ужесточение условий валютного и финансирования

→ Риск контрагента, повышенные предпочтения ликвидности

Рисковые активы под давлением, волатильность растет

Доллар, казначейские облигации США, нефть и некоторые институциональные альтернативные активы переоцениваются

Таким образом, такие удары принципиально отличаются от энергетически-транспортных войн:

Энергетический шок первым переписывает цену предложения,

Платежный шок первым делом изменяет квалификацию для расчетов.

Как только начинается колебание квалификации для расчетов, ранжирование активов быстро дивергирует. Активы, сильно зависящие от глобальной банковской системы, трансграничного финансирования и основных расчетных сетей, более подвержены дисконтированию; в то время как новые цифровые расчетные инструменты, способные передавать, хранить или рассчитываться даже в условиях ограниченных платежей, привлекают дополнительное внимание.

Выводы доклада МВФ «Глобальный отчет о финансовой стабильности 2025» однозначны: значительные геополитические риски, особенно военные конфликты, передаются на рынки акций, премии за суверенный риск, валюты и товары через рост аварийной неприязни, ужесточение финансовых условий и нарушение торговых и финансовых связей; кроме того, значительные события могут значительно снижать цены на акции и повышать премии за суверенный риск. Для рынка это означает, что фокус войны санкций и платежей — не в том, «вырастет ли какой-либо актив», а в том, сможет ли функционировать финансовый посреднический механизм.

Исследование МВФ по геополитическим рискам также подтверждает это. Крупные военные конфликты не только снижают акции и повышают премию за суверенный риск за счет роста избегания рисков и ужесточения финансовых условий, но и передают их влияние на третьи страны через торговые и финансовые связи.

Это также объясняет, почему санкционные удары часто распространяются дальше, чем сама战场.

Более точное описание нового ончейн-инструмента для расчетов — не «они по своей природе являются защитными активами», а: когда растут трения в традиционных платежах, ограничения на движение капитала и барьеры для трансграничных расчетов, рынок переоценивает их как альтернативные, трансграничные, круглосуточные каналы расчетов. То, что действительно переоценивается рынком, — это не сама альтернативная нарративная ценность хранения, а институциональная ценность альтернативных каналов расчетов.

Если энергетико-транспортная война задаёт вопрос: «Доставят ли товары?»

Тогда санкции — война платежей — спрашивает:

Will the money still be transferred?

04 | Цепочка поставок — конфликт типов сущностей

Рынок сначала торгует отчетом о прибылях и убытках, а не защитными нарративами.

Существует еще один тип конфликта, который не перекрывает напрямую глобальные энергетические магистрали и не переписывает систему международных расчетов в первую очередь, но все же значительно изменит ценообразование активов.

Это: цепочка поставок — конфликт типов сущностей.

Суть этого конфликта заключается не в том, «перейдет ли мир сразу в полную защиту», а в том, будут ли продолжать искажаться системы производства, транспортировки, складирования и поставок.

Сначала меняются не нефть, золото или глобальные рисковые настроения, а переменные, более тесно связанные с бизнес-деятельностью:

Стоимость доставки, страхование, срок поставки, безопасный уровень запасов, ожидаемая маржа прибыли и капитальные расходы.

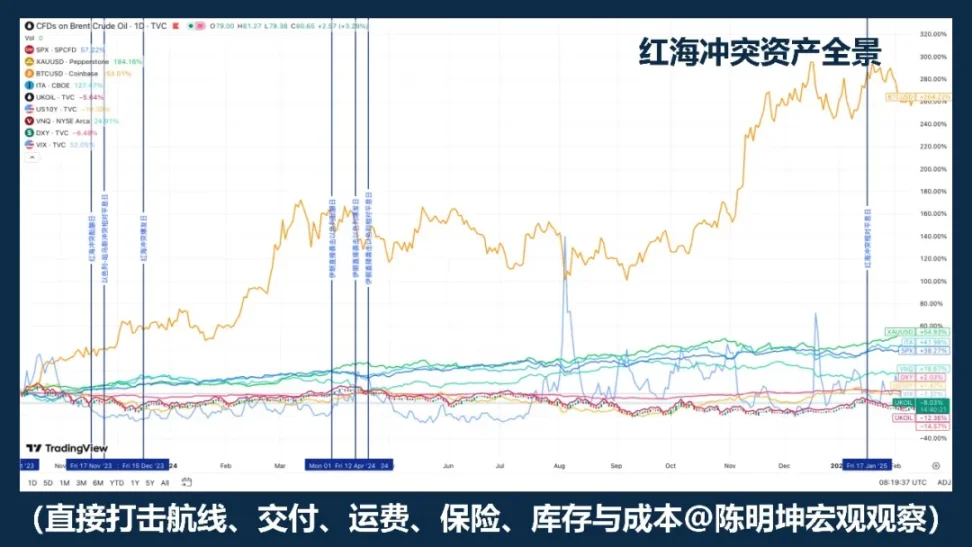

Наиболее ярким примером является конфликт в Красном море. МВФ отмечает, что за первые два месяца 2024 года объем торговли через Суэцкий канал снизился примерно на 50% по сравнению с аналогичным периодом прошлого года, а нападения вынудили большое количество судов обходить мыс Доброй Надежды, что нарушило цепочки поставок; ЮНКТАД также указывает, что к середине февраля 2024 года объем контейнерных тоннажей, прошедших через Суэцкий канал, снизился на 82%, и значительная часть грузовых мощностей была перенаправлена вокруг южной оконечности Африки.

На таких рынков, подверженных таким шокам, первыми не начинают торговать «на укрытие», а задаются вопросами: чьи издержки вырастут; чьи поставки замедлятся; чья рентабельность пострадает первой; чьи заказы переместятся; чьи возможности альтернативного предложения будут переоценены.

Его цепочка передачи обычно не является защитной линией, а более тесно связана с реальным сектором экономики:

Эскалация регионального конфликта

→ Нарушения в судоходстве и поставках

→ Сроки поставки удлиняются, стратегия управления запасами корректируется

→ Рост затрат, давление на маржу прибыли, диверсификация заказов

→ Перестановка внутриотраслевых позиций на фондовом рынке, а не универсальное убежище

Самое частое заблуждение в таких конфликтах заключается в том, что многие автоматически считают «конфликт» равным «убежищу».

Но цепочки поставок — конфликты реального характера — часто не создают первоначально рисков торговли с единым направлением на всем рынке.

Более распространённым результатом является:

Сегментация секторов, прибыли и регионов.

Это также объясняет, почему влияние таких конфликтов на активы часто проявляется медленнее, но не обязательно меньше. То, что действительно переписывается, обычно затрагивает три уровня:

Во-первых, это уровень затрат: транспортировка, страхование, хранение, закупка запчастей и альтернативные маршруты перевозки повышают затраты.

Во-вторых, это уровень запасов. Предприятия часто переходят от приоритета эффективности к приоритету устойчивости.

Третье — это уровень прибыли. Сможет ли компания продолжать реализовывать прибыль в прежнем темпе? На этом этапе конфликт переходит в область прогнозирования прибыли и моделей оценки.

В таких условиях войны активы, как правило, не демонстрируют массового убегания в безопасные активы, а переживают структурную переоценку внутри акционерного рынка. Больше всего страдают компании, сильно зависящие от производственных мощностей в одном регионе, единого маршрута транспортировки, одного компонента или модели с высоким оборотом и низкими запасами; относительно выигрывают те компании и сектора, которые обладают альтернативными производственными мощностями, распределенной географией, более сильной ценовой властью или способны принять перемещение заказов.

Таким образом, более точный вывод по этому типу войны не является:

«Если возникает конфликт — покупайте защитные активы.»

а вместо этого:

Когда война первым ударом поражает системы производства, транспортировки, складирования и доставки, пересмотр рынка часто сосредоточен не на полном уходе от рисков, а на издержках, марже прибыли и отраслевой иерархии.

Если энергетический шок сначала переписывает цену,

Сначала переписывается квалификация платежного шока,

Тогда первоначально переписанный удар, связанный с цепочкой поставок, это:

Income statement.

Пять: от анализа к позиции — инвестиционная методология в условиях войны

Ранее обсуждалось, как война влияет на ценообразование активов.

Но для инвесторов настоящий вопрос не заканчивается на этом понимании,

а затем шагнуть дальше:

Как превратить сигнал в позицию.

Война最容易给人的错觉,是它像一个巨大的方向性机会。

Но если внимательно изучить историю, станет ясно, что войны не стабильно порождают воспроизводимые направления.

На самом деле, он более стабильно порождает: волатильность, несоответствие и разрыв корреляций.

Таким образом, при инвестициях в условиях войны важнее не угадывать направление, а сначала определить, какие переменные на самом деле торгуются на рынке:

Эта переменная создает краткосрочные импульсы,

Продолжит передаваться вдоль цепочки активов;

Какие цены являются лишь реакцией на эмоции?

Какие шоки станут среднесрочными трендами?

Если сделать это более конкретно и практично, я разобью это на четыре шага.

Первый шаг — всегда определить переменную первого приоритета.

После начала войны рынок не будет одновременно учитывать всю информацию. Он всегда сначала фокусируется на одном параметре и выводит его в центр ценообразования: иногда это нефть, иногда предпочтение риску, иногда платежная система, иногда запасы и отчеты о прибылях и убытках. Многие сразу пытаются дать общий прогноз всей войны, но это обычно слишком рано и слишком грубо. На самом деле эффективный подход — сначала определить:

Что сейчас торгуется на рынке — предложение, склонность к риску, трения в оплате или отчет о прибылях и убытках.

Правильно определённая первая переменная задаёт направление для последующих позиций; если она ошибочна, даже при полной и логичной истории транзакция с высокой вероятностью будет неудачной.

Второй шаг — подготовиться до начала торгов, а не открывать позиции в спешке во время торговли.

На самом деле, хорошая война-торговля часто начинается не в тот момент, когда конфликт полностью разгорается. Многие возможности с высокой доходностью появляются до того, как событие попадает в общественное сознание. Когда рынок начинает обсуждать его, самый дешевый ценовой окно, как правило, уже прошло.

Поэтому перед началом войны важно: изучить границы, подготовить инструменты, выявить уязвимости и зарезервировать хеджирование. Не ждите, пока начнется обстрел, чтобы решить, каким оружием вы будете пользоваться.

Шаг 3: В условиях войны переключитесь на другую торговую стратегию, сосредоточившись на ценовых расхождениях.

После начала войны наиболее abundant — это объяснения, а действительно дефицитным является прогнозирование цен. Война не имеет механически применимой модели активов; напротив, единственное, что более точно определено, — это то, что она вызовет резкие изменения.

Первоначально на рынке часто наблюдается следующая картина: некоторые активы чрезмерно реагируют, другие недостаточно реагируют, а третьи просто колеблются вместе с эмоциями. Другими словами, война не обязательно приносит четкое направление, чаще она приводит к усиленным дисбалансам в краткосрочной перспективе.

Именно поэтому война не всегда подходит для стабильной ставки на направление,

но часто лучше подходят для арбитража и структурированных сделок.

При резких изменениях на рынке первыми нарушаются не мнения,

а ранее стабильный порядок между ценами:

Спот и деривативы могут расходиться

Активы, связанные по той же логике, будут смещены

Нарратив убежища и реальная цена могут расходиться

Краткосрочные настроения и среднесрочная передача также могут расходиться

На этом этапе самое важное — не заявлять,

А вместо этого определите: какие цены являются лишь эмоциональными импульсами, какие расхождения быстро вернутся к норме, какие удары оседают в виде среднесрочных трендов, а какие разрывы в спредах, базисах и корреляциях стоят торговли.

Эта часть особенно зависит от арбитражной интуиции и накопленного опыта.

Увидев, как война вызывает аномальные движения в определённых активах, те, кто внимательно изучал исторические примеры войн, часто быстрее разрабатывают и реализуют стратегии, основанные на этих движениях. Например, при сжатии коротких позиций по серебру в 2025 году проницательные трейдеры могли быстро войти в арбитражные пути по серебру; аналогично, в условиях недавних конфликтов между США, Израилем и Ираном, проницательные трейдеры легче находили расхождения в ценообразовании между различными золотыми деривативами.

Такие возможности часто появляются и исчезают быстро.

Для сильных трейдеров это окно;

Для слабых трейдеров это часто просто колебание, проходящее мимо их глаз.

Шаг 4: После усиления кризиса переключите фокус торговли с события на передачу.

В начале войны рынок торгует самим событием; по мере развития войны рынок начинает торговать последствиями ее распространения. То, что действительно определяет, сможет ли война превратиться из краткосрочного импульса в среднесрочную основную тенденцию, — это не количество новостей, а то, продолжает ли воздействие проникать в более глубокие переменные: попадает ли оно в ожидания инфляции, в ставки дисконтирования, в отчеты о прибылях и убытках компаний, в условия расчетов и финансирования.

Если эти переменные на самом деле не были пересмотрены, то первоначальные колебания часто больше похожи на дисконт риска, чем на долгосрочную переоценку; но если эти переменные действительно начинают меняться, война перестаёт быть просто новостью и начинает становиться частью тренда. На этом этапе торговая логика также должна измениться:

Переход от импульса события к определению тренда

Переход от новостной драйверов к макроэкономическим трендам.

Макрохеджинг означает гибкие методы. В условиях различных макрофеноменов, разных типов войн и различных каналов передачи необходимо гибко применять разные инструменты и выходить на различные рынки капитала.

В конечном счете, позиция — это не эмоциональный продукт, а финансовое выражение мысли.

Война усиливает волатильность, а также усиливает ошибки в оценке.

Значение позиции — в том, чтобы дать логике проверку рынком.

Мнение должно соответствовать переменной;

Необходимо использовать соответствующий инструмент;

Логика в конечном итоге должна перейти к распределению средств.

Это также методология войн, которую я понимаю:

Перед боем смотрите логику, во время боя ловите дисбаланс, после боя смотрите передачу.

Сначала посмотрите на переменные, затем на цену, и только потом на позицию.

Позиция делает мысль опровержимой.

Инвестирование — это кратчайшее расстояние от мысли к богатству.