Автор: Дун Цзин

Источник: Wall Street Journal

OpenAI, возможно, еще не готова к выходу на биржу как минимум полгода, но подготовительная работа на Уолл-стрит уже началась. Несколько инвестиционных банков активно выходят на инвесторов открытого рынка, чтобы оценить реакцию на перспективы выхода на биржу материнской компании ChatGPT — однако полученные ответы оказались значительно более прохладными, чем ожидалось.

9 марта, согласно сообщению технологического СМИ The Information, информированные источники заявили, что несколько инвестиционных банков, борющихся за право поддержки IPO OpenAI, начали проводить опросы среди инвесторов на открытом рынке. The Information провела интервью с 11 инвесторами на открытом рынке, большинство из которых пока не владеют акциями OpenAI.

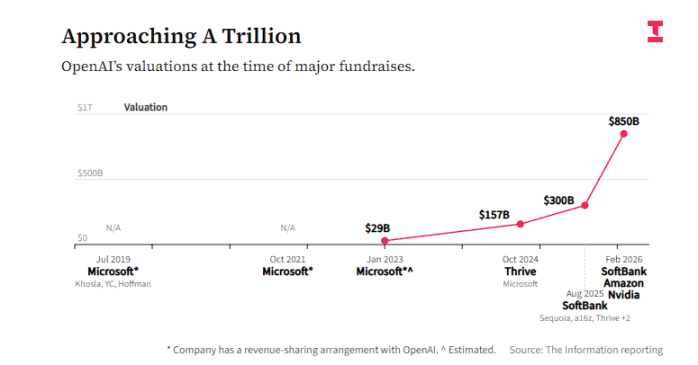

Респонденты в целом относятся к данному IPO с осторожностью, основные опасения сосредоточены на двух пунктах: во-первых, неясные перспективы прибыльности — OpenAI сама прогнозирует, что будет терять деньги по крайней мере до 2030 года; во-вторых, завышенная оценка — компания сейчас привлекает новые инвестиции по оценке в 850 миллиардов долларов, что в 28 раз превышает ожидаемый доход на 2026 год и значительно превышает коэффициент цена/выручка NVIDIA, составляющий около 12.

Согласно сообщениям, «холодное» настроение на рынке отражает глубокие противоречия, с которыми сталкивается потенциально крупнейшая в истории IPO: инвесторы в целом признают лидерство OpenAI в конкурентной среде ИИ, но сомневаются в возможности его справедливой оценки на публичном рынке. В то же время сильный рост конкурента Anthropic продолжает отвлекать внимание и энтузиазм инвесторов.

Спор о оценке: 28-кратное соотношение цена/выручка, в чем дороговизна

OpenAI в настоящее время завершает новый раунд финансирования по оценке в 850 миллиардов долларов США, в котором участвуют NVIDIA, Amazon и SoftBank. Эта цифра уже отпугнула многих инвесторов на публичных рынках, а цена IPO в то время может быть еще выше.

На основе прогнозируемой выручки на 2026 год, 850 миллиардов долларов США соответствуют примерно 28-кратному коэффициенту цена/выручка. Для сравнения, NVIDIA, считающаяся эталоном в инвестициях в ИИ, в настоящее время имеет коэффициент цена/выручка около 12.

Согласно сообщениям, основатель торговой компании Explosive Options Боб Ланг заявил:

Я действительно считаю, что OpenAI — отличная компания с сильным конкурентным преимуществом, но я не считаю, что любая оценка на первый день публичного предложения выгодна для инвесторов.

Он заявил, что, скорее всего, не будет участвовать в инвестициях в OpenAI на открытом рынке, особенно если его мультипликаторы оценки превышают таковые у NVIDIA.

Лан также отметил, что настоящими выгодоприобретателями этого IPO станут ранние инвесторы, уже владеющие акциями, и гигантские облачные вычислительные компании — они получат возможность реализовать свои активы.

Инвестор известного шорт-фонда Джим Чанос использует NVIDIA в качестве эталона и ставит под сомнение логику оценки OpenAI:

NVIDIA практически монополизировала рынок, демонстрирует стремительный рост, высокую рентабельность и обильный денежный поток. Тогда почему вы даете OpenAI более высокую оценку?

Путь к прибыли: расходы до 2030 года — готов ли открытый рынок это принять?

Согласно сообщениям, сама OpenAI прогнозирует, что компания будет продолжать нести убытки по крайней мере до 2030 года. Этот график вызывает беспокойство у инвесторов на публичных рынках, привыкших оценивать прибыльность.

Некоторые инвесторы обеспокоены, хватит ли средств, привлеченных OpenAI на IPO, чтобы дотянуть до точки прибыльности, или компании снова придется привлекать финансирование, что приведет к разбавлению прав существующих акционеров.

Главный инвестиционный директор Siebert Financial Марк Малек заявил, что даже если OpenAI в краткосрочной перспективе не сможет достичь значительной прибыльности, он все равно рассмотрит возможность открытия позиции после IPO, но будет строго ограничивать размер позиции — так же, как он поступил при инвестициях в Palantir.

Текущая коэффициент P/S Palantir достигает 49, темпы роста значительно превышают показатели конкурентов, но Малек считает, что риски Palantir все еще ниже, чем у OpenAI, из-за более гибкой структуры затрат.

Если Palantir потеряет государственный контракт, это плохо, но они могут сократить штат. Если вы пять лет строили центр обработки данных, вы не можете сказать: «Ладно, забей». Palantir управляет болидом Формулы-1, а OpenAI — грузовым судном.

Аналитики JPMorgan в отчете за январь этого года отметили, что внедрение рекламы в ChatGPT помогает удерживать пользователей, но также обратили внимание, что после объявления компании о масштабных расходах на чипы и центры обработки данных настроения клиентов по отношению к OpenAI были «смешанными».

Не все находятся в ожидании — некоторые инвесторы уже заявили, что при выходе OpenAI на биржу они рассмотрят возможность короткой продажи его акций, предполагая, что публичный рынок имеет ограниченную терпимость к длительному пути к прибыльности.

Чанос занимает аналогичную позицию. Его основная логика, передаваемая клиентам, заключается в следующем: «Вы должны покупать производство чипов и продавать в шорт места их хранения». Подразумевается, что сама эксплуатация центров обработки данных не является высоко прибыльным бизнесом, а бизнес-модель OpenAI сильно зависит от крупномасштабных инвестиций в инфраструктуру вычислительных мощностей.

Чанос также отметил, что на текущем рынке существует серьезный дефицит финансовой информации о OpenAI, что затрудняет глубокий анализ. Однако он предполагает, что после официальной подачи OpenAI заявки на IPO на публичном рынке развернется острая дискуссия о его конкурентной среде:

Это будет победа одного победителя, или рынок будет распределен, как в облачных вычислениях? Или одна компания станет стандартом и сохранит лидерство на долгие годы? На данный момент все модели продолжают постоянно превосходить друг друга.

Anthropic вмешивается: конкуренты отвлекают капитал и внимание

Путь OpenAI к IPO сопровождается потенциальным давлением со стороны конкурента Anthropic.

На ежегодной конференции Morgan Stanley по технологиям на этой неделе генеральный директор Anthropic Дарио Амодей сообщил, что годовой темп продаж компании удвоился до 20 миллиардов долларов. Anthropic недавно завершила новый раунд финансирования с оценкой в 380 миллиардов долларов, и ее корпоративные продукты, такие как Claude Code, демонстрируют сильные темпы продаж.

Ранее сообщалось, что Anthropic ожидает, что расходы на обучение и эксплуатацию моделей ИИ в ближайшие годы будут значительно ниже, чем у OpenAI. Некоторые инвесторы начинают считать, что благодаря успеху на рынке корпоративных клиентов — которые готовы платить премию за услуги ИИ — долгосрочная прибыльность Anthropic может превзойти OpenAI.

С тем как Anthropic также готовится к выходу на биржу, IPO обеих компаний могут конкурировать друг с другом, дополнительно рассеивая инвестиционные средства и интерес инвесторов. Инвесторы, такие как Chanos, открыто заявили, что предпочитают более сдержанную стратегию вложения вычислительных ресурсов Anthropic, считая ее более осторожной и устойчивой бизнес-моделью.