Эта статья от Bitwise consultantДжеффа Парка.

Составлено Odaily Planet Daily (@OdailyChina); Переведено Мони

Всего за шесть недель рыночная капитализация Биткойна испарилась на 500 миллиардов долларов. Потоки вывода из ETF, скидки Coinbase, структурированная продажа и ликвидация плохо размещенных длинных позиций произошли без каких-либо явных катализаторов для восстановления рынка. Более того, такие постоянные опасения, как продажи китов, сильно закредитованные маркет-мейкеры, отсутствие защитной ликвидности и экзистенциальная угроза, вызванная квантовым кризисом, остаются препятствиями для быстрого восстановления Биткойна. Однако один вопрос постоянно преследует сообщество на протяжении всего этого спада: что именно случилось с волатильностью Биткойна?

На самом деле механизм, по которому колеблется Биткойн, тихо изменился.

За последние два года широко считалось, что ETF «укротили» Биткойн, сдерживая его волатильность и превращая этот некогда крайне чувствительный к макроэкономике актив в торговый инструмент, подчиненный институциональному регулированию и механизму подавления волатильности. Однако, если вы обратите внимание на последние 60 дней, вы обнаружите, что это не так, и рынок, похоже, вернулся к своему прежнему волатильному состоянию.

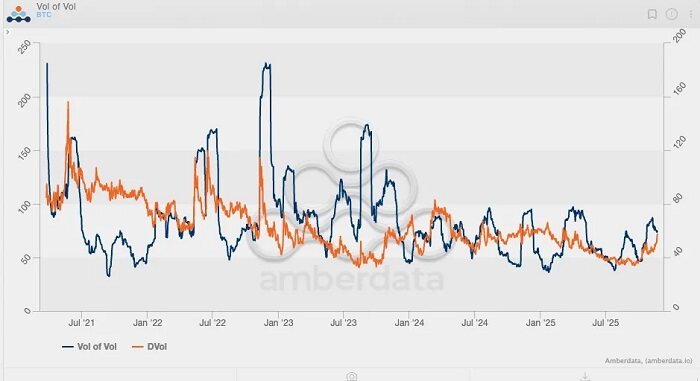

Если оглянуться на подразумеваемую волатильность Биткойна за последние пять лет, то можно увидеть, что пики этого показателя предсказуемы:

Первый пик (и также самый высокий пик) произошел в мае 2021 года, когда подразумеваемая волатильность взлетела до 156% из-за репрессий против майнинга Биткойна.

Второй пик произошел в мае 2022 года, вызванный крахом Luna/UST, достигнув пика в 114%.

Третий пик произошел в июне и июле 2022 года, когда 3AC был ликвидирован;

Четвертый пик произошел в ноябре 2022 года, когда произошел крах FTX.

С тех пор волатильность Биткойна больше никогда не превышала 80%. Ближе всего она подошла в марте 2024 года, когда спотовый ETF на Биткойн пережил три месяца непрерывного притока средств.

Более четкая картина становится заметной при наблюдении за Индексом Волатильности Биткоина (VVII), который фактически представляет собой вторую производную волатильности или отражение скорости изменения самой волатильности. Исторические данные показывают, что самый высокий VVII наблюдался во время краха FTX, когда он взлетел примерно до 230. Однако с момента получения ETF регулирующего одобрения в начале 2024 года VVII Биткоина ни разу не превышал 100, а подразумеваемая волатильность постоянно снижалась, независимо от изменений спотовой цены. Другими словами, кажется, что Биткоин отказался от высокой волатильности, характерной для структуры рынка до запуска ETF.

Однако ситуация изменилась за последние 60 дней: волатильность Биткоина впервые начала расти с 2025 года.

Обратитесь к графику выше и обратите внимание на градиент цвета (светло-голубой к темно-голубому отображает "несколько дней назад"). Отслеживая недавнюю ценовую активность, вы заметите короткий промежуток времени, когда индекс волатильности спотового Биткоина поднялся примерно до 125, а подразумеваемая волатильность также увеличилась. В тот момент индикаторы волатильности Биткоина, казалось, указывали на возможный рыночный прорыв, учитывая предыдущую положительную корреляцию между волатильностью и спотовой ценой. Однако, вопреки ожиданиям, как теперь всем известно, рынок впоследствии изменил курс и упал.

Еще более интересно то, что подразумеваемая волатильность (IV) продолжила расти, несмотря на снижение спотовых цен. Это редкое явление со времен эпохи ETF, когда цена Биткоина падает, а подразумеваемая волатильность растет. Можно утверждатьчто этот период представляет собой еще одну значительную "точку поворота" в модели волатильности Биткоина: подразумеваемая волатильность Биткоина возвращается к уровням, наблюдавшимся до появления ETF.

Чтобы лучше понять эту тенденцию, мы используем диаграмму перекоса для дальнейшего анализа. В периоды значительного рыночного спада перекос пут-опционов обычно резко возрастает — как видно на трех основных событиях, упомянутых ранее, перекос достигал -25%.

Однако наиболее примечательный показатель — это не асимметрия во время рыночных спадов, а январь 2021 года, когда максимальная асимметрия для опционов колл превысила +50%. Это совпало с последним настоящим «мега-гамма-сквизом» Биткойна за последние годы: цена Биткойна выросла с $20,000 до $40,000, преодолев свой исторический максимум 2017 года и вызвав приток трендсеттеров, CTA и фондов, следящих за импульсом. Реальная волатильность резко возросла, что заставило трейдеров покупать спот/фьючерсы, чтобы хеджировать гамма-риск коротких позиций, что, в свою очередь, подтолкнуло цены ещё выше. Это также стало первым случаем рекордного притока розничных клиентов на платформе Deribit, так как трейдеры открыли для себя мощь опционов «вне денег».

Анализ показывает, что наблюдение за изменениями в позициях по опционам имеет решающее значение. В конечном итоге именно позиции по опционам, а не только спотовая торговля, стали движущей силой решающего движения, которое подняло цену Биткойна на новые высоты.

С очередной «точкой перегиба» в трендах волатильности Биткойна, цены могут снова оказаться под влиянием опционов. Если эта динамика сохранится, следующий виток роста Биткойна будет обусловлен не только притоками в ETF, но и волатильным рынком (с большим количеством инвесторов, стремящихся заработать на волатильности), поскольку рынок, наконец, осознаёт истинный потенциал Биткойна.

По состоянию на 22 ноября 2025 года, пять крупнейших сделок в платформе Deribit по открытому интересу в долларах США (в пересчёте на номинальную стоимость) выглядят следующим образом:

1. Опционы пут с истечением 26 декабря 2025 года, стоимостью $85,000 и открытым интересом на $1 миллиард;

2. Опционы колл с истечением 26 декабря 2025 года, стоимостью $140,000 и открытым интересом на $95,000;

3. Опционы колл стоимостью $200,000 с истечением 26 декабря 2025 года и открытым интересом на $720 миллионов;

4. Опционы пут с истечением 28 ноября 2025 года, стоимостью $80,000 и открытым интересом на $660 миллионов;

5. Опционы колл с истечением 26 декабря 2025 года, стоимостью $125,000 и открытым интересом на $620 миллионов.

Кроме того, по состоянию на 26 ноября, десять крупнейших позиций IBIT опционов компании BlackRock выглядят следующим образом:

Это показывает, что спрос на распределение опционов (рассчитанный по номинальной стоимости) к концу года превышает спрос на распределение опционов (рассчитанный по номинальной стоимости), а диапазон страйков опционов больше смещён в сторону опционов «вне денег», чем диапазон страйков опционов.

Дальнейшее наблюдение за графиком подразумеваемой волатильности Биткойна за два года показывает, что устойчивый спрос на волатильность за последние два месяца наиболее напоминает аналогичную модель, наблюдавшуюся на графике в период с февраля по март 2024 года. Многие вспомнят, что это совпало с ростом, вызванным притоком инвестиций в ETF для Биткойна. Другими словами...Уолл-стрит нужен биткойн, чтобы поддерживать высокую волатильность и привлекать больше инвесторов, поскольку Уолл-стрит — это индустрия, ориентированная на тренды, которая предпочитает максимизировать прибыль до конца года, когда выплачиваются бонусы.

Волатильность похожа на автономный механизм, ориентированный на прибыль.

Конечно, пока слишком рано говорить, вышла ли волатильность из своего тренда или потоки ETF последуют примеру; другими словами, спотовые цены могут продолжить падать. Однако если спотовые цены продолжат снижаться с текущих уровней, а подразумеваемая волатильность (IV) будет расти в этот период, это может являться сильным указанием на потенциальный значительный отскок цен, особенно в условиях "липкой опционной" среды, где трейдеры все еще склонны занимать длинные позиции. Но если распродажа продолжится, а волатильность застынет или даже снизится, выход из нисходящего тренда станет значительно уже, особенно учитывая недавнюю структурную распродажу, которая спровоцировала серию отрицательных внешних эффектов. В этом случае рынок будет меньше стремиться к точке отскока, а больше к постепенному формированию потенциального медвежьего тренда.

Следующие несколько недель обещают быть интересными.