Автор оригинала: Nishil Jain

Блокировать единорога

Введение

В 1960-х годах в кредитной карточной индустрии был хаос. Банки по всей территории США пытались создать собственные платежные сети, но каждая сеть действовала отдельно. Если у вас была кредитная карта Bank of America, вы могли использовать ее только в магазинах, сотрудничающих с Bank of America. И когда банки пытались расширить бизнес за счет других банков, все платежи по кредитным картам сталкивались с проблемой межбанковских расчетов.

Если карты, принимаемые торговцем, выпущены другой банковской организацией, то транзакции должны обрабатываться через первоначальную систему чековых расчетов. Чем больше банков присоединяется, тем больше возникает проблем с расчетами.

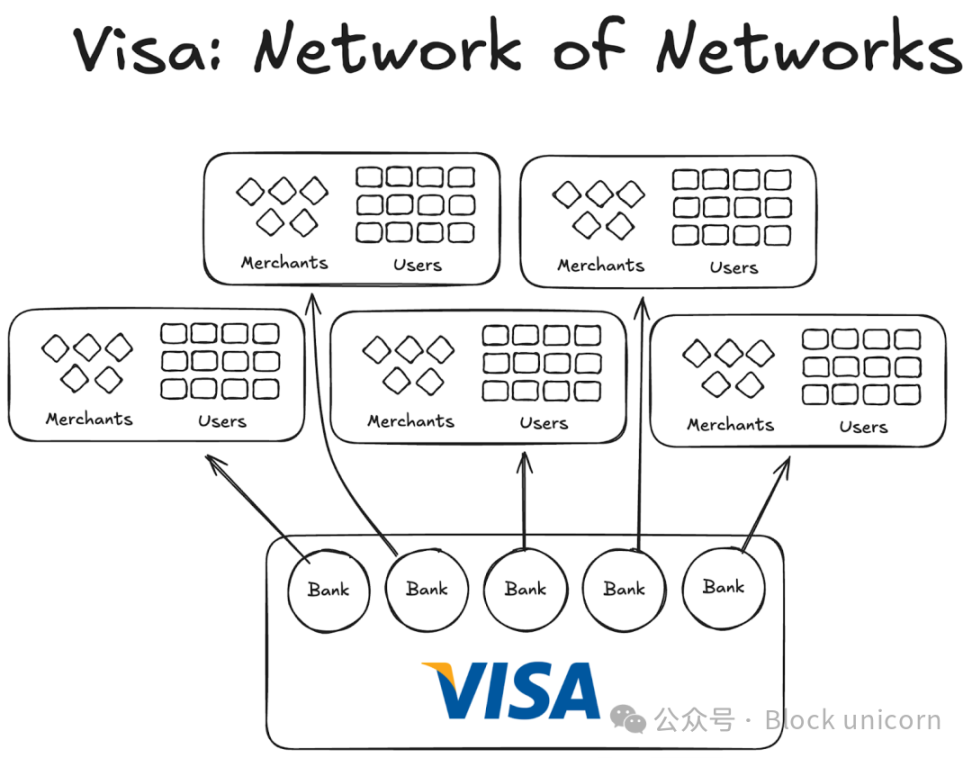

Потом появилась Visa. Хотя внесенная ею технология, безусловно, сыграла огромную роль в революции банковских карт, более важным успехом стало ее глобальное распространение, а также то, что она смогла привлечь банки со всего мира к своему сообществу. Сегодня почти все банки мира уже являются участниками сети Visa.

Хотя сегодня это кажется очень обычным, но если представить, как нужно было убедить первые тысячу банков внутри и вне США, что разумно присоединиться к совместному соглашению, а не создавать собственную сеть, вы начнете осознавать масштаб этого предприятия.

К 1980 году Visa стала ведущей платежной сетью, обрабатывающей около 60% кредитных транзакций в США. В настоящее время сеть Visa охватывает более 200 стран.

Всё дело не в более передовых технологиях или в больших финансовых ресурсах, а в структуре: модели, способной согласовывать стимулы, распределять собственность и создавать композитные сетевые эффекты.

Сейчас криптовалюты с фиксированным курсом сталкиваются с точно такой же проблемой фрагментации. И решение может оказаться таким же, каким оно было у Visa пятьдесят лет назад.

Предыдущие эксперименты Visa

Другие компании, которые ранее конкурировали с Visa, не смогли развиться.

American Express (AMEX) пыталась расширить свою кредитную карту в качестве независимого банка, но ее масштабирование ограничивалось только тем, что все больше новых продавцов присоединялись к ее банковской сети. С другой стороны, BankAmericard отличался тем, что сеть кредитных карт принадлежала Bank of America, а другие банки использовали только сеть и бренд.

American Express должна была лично обращаться к каждому продавцу и пользователю, чтобы открыть банковский счет; Visa же достигла масштаба через свои принимающие банки, и каждый банк, присоединившийся к Visa, автоматически получал тысяч новых клиентов и сотни новых продавцов.

С другой стороны, у инфраструктуры BankAmericard были проблемы. Они не знали, как эффективно закрывать кредитные транзакции с картами с одного потребительского банковского счета на другой коммерческий банковский счет. Между ними не было эффективной системы расчетов.

Чем больше банков присоединялось, тем серьезнее становилась эта проблема. Поэтому появилась Visa.

Четыре основных столпа эффекта Visa-сети

Из истории Visa мы узнали 2–3 ключевых фактора, которые привели к накоплению сетевого эффекта:

Visa получает выгоду от того, что является независимой третьей стороной. Чтобы убедиться, что ни один банк не чувствовал бы угрозы со стороны конкуренции, Visa была спроектирована как кооперативная независимая организация. Visa не участвует в борьбе за кусок пирога дистрибуции, борьбой занимаются банки.

Это побуждает участвующие банки бороться за большую долю прибыли. Каждый банк имеет право на получение части общей прибыли, размер которой пропорционален общему объему транзакций, обработанных банком.

Каждый банк имеет право голоса в вопросах, связанных с интернет-функциями. Правила и изменения Visa должны быть утверждены голосованием всех заинтересованных банков, и для одобрения требуется 80% голосов.

Visa заключает эксклюзивные соглашения с каждой из банков (по крайней мере, на начальном этапе); любой, кто присоединяется к кооперативу, может использовать только карты Visa и сеть Visa, а не присоединяться к другим сетям. Таким образом, чтобы взаимодействовать с банком Visa, вам также нужно стать частью этой сети.

Когда основатель Visa Дин Хокк выступал с просьбой присоединиться к сети Visa перед банками по всей стране, он должен был объяснить каждому банку, что присоединение к сети Visa выгоднее, чем создание собственной кредитной карты. система.

Он должен объяснить, что присоединение к Visa означает, что большее количество пользователей и продавцов будут подключены к одной и той же сети, что стимулирует большее количество цифровых транзакций по всему миру и приносит больше выгод всем участникам. Он также должен объяснить, что если они создадут собственную сеть кредитных карт, их пользовательская база будет очень ограничена.

Выводы о стейблкоинах

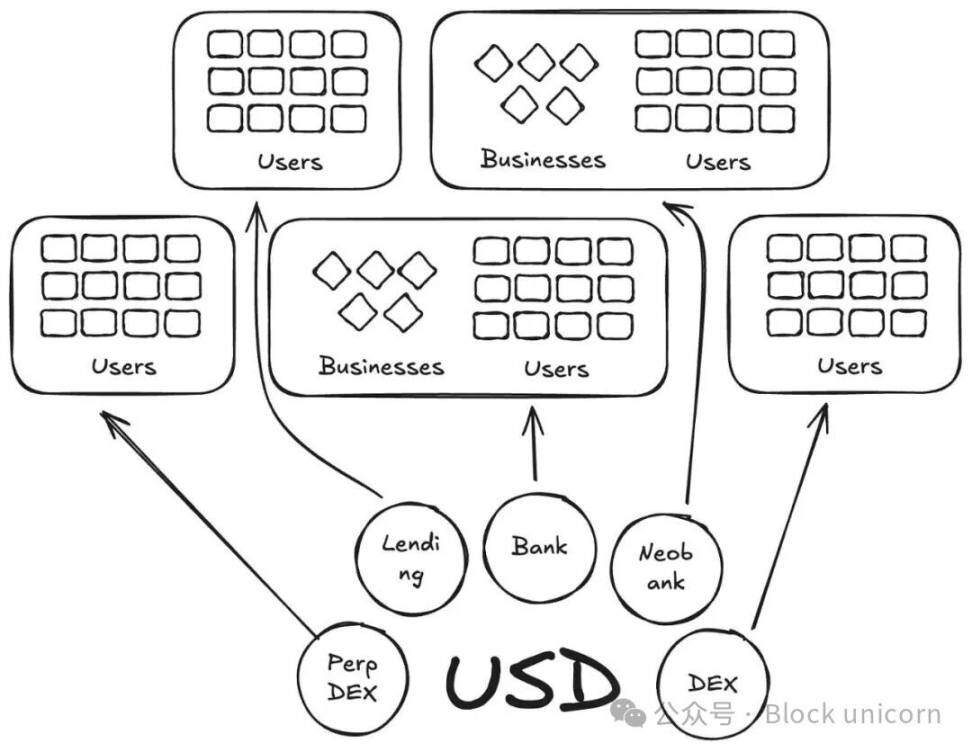

В некотором смысле, компания Anchorage Digital и другие компании, которые сегодня предлагают стабильные монеты как услугу (stablecoin as a service), повторяют историю BankAmericard в сфере стабильных монет. Они предоставляют новым эмитентам инфраструктуру для создания стабильных монет, но ликвидность продолжает распределяться между новыми токенами.

В настоящее время на платформе Defillama уже доступно более 300 стейблкоинов. Кроме того, каждый новый стейблкоин ограничен собственной экосистемой. Поэтому ни один стейблкоин не может создать эффект сети, необходимый для выхода на массовый рынок.

Поскольку одни и те же базовые активы поддерживают эти новые валюты, зачем нам нужны валюты с новыми кодами?

В нашем визовом рассказе это похоже на BankAmericards. Ethena, Anchorage Digital, M0 или Bridge — каждый из них позволяет протоколу выпускать свою собственную стейблкоин, но это лишь усиливает фрагментацию отрасли.

Ethena — это еще один похожий протокол, который позволяет передавать доходы и настраивать стейблкоины с белой меткой. Как и в случае с выпуском USDm через MegaETH, они выпустили USDm через инструменты, поддерживающие USDtb.

Однако эта модель провалилась. Она лишь фрагментировала экосистему.

В случае кредитных карт различия между брендами различных банков не играют никакой роли, поскольку они не создают никаких препятствий в платежах от пользователя к продавцу. Базовый выпуск и платежный слой всегда остается VISA.

Однако для стейблкоинов это не так. Разные токены кодируют бесконечное количество пулов ликвидности.

Коммерческие предприятия (или в данном случае приложения или протоколы) не добавляют все стейблкоины, выпущенные M0 или Bridge, в список принимаемых стейблкоинов. Они принимают решение на основе ликвидности стейблкоинов на открытом рынке; стейблкоины с наибольшим количеством держателей и сильной ликвидностью, естественно, должны быть приняты, остальные — нет.

Путь в будущее: визовый паттерн стейблкоинов

Нам нужны независимые третие стороны, которые будут управлять стейблкоинами, связанными с различными классами активов. Разработчики и приложения, поддерживающие эти активы, должны иметь возможность присоединиться к кооперативу и получать доход от резервов. В то же время они также должны обладать правом управления, чтобы голосовать за направление развития стейблкоинов, которые они выбирают.

С точки зрения сетевых эффектов, это будет выдающаяся модель. По мере того, как все больше эмитентов и протоколов будут присоединяться к одному и тому же токену, это приведет к широкому распространению токена, способного удерживать прибыль внутри системы, а не направлять ее в карманы других.