На протяжении большей части последних двух лет дискуссии о стейблкоинах в платежах сосредотачивались на экране оформления заказа: смогут ли потребители когда-нибудь выбрать кошелек вместо карты?

Visa, Stripe и Mastercard ответили своими капиталами. Visa теперь проводит расчеты в USDC, Stripe приобрела Bridge, а Mastercard приобретает BVNK.

Каждое движение отражает один и тот же вывод: стейблкоины становятся слоем расчетов и ликвидности под существующими брендами, и тот, кто контролирует этот слой, контролирует экономику следующего платежного цикла.

Chainalysis оценила скорректированный объем стейблкоинов в 28 триллионов долларов в 2025 году и спрогнозировала, что он может достичь 719 триллионов долларов к 2035 году за счет органического роста, а при более агрессивном сценарии — приблизиться к 1,5 квадриллиону долларов.

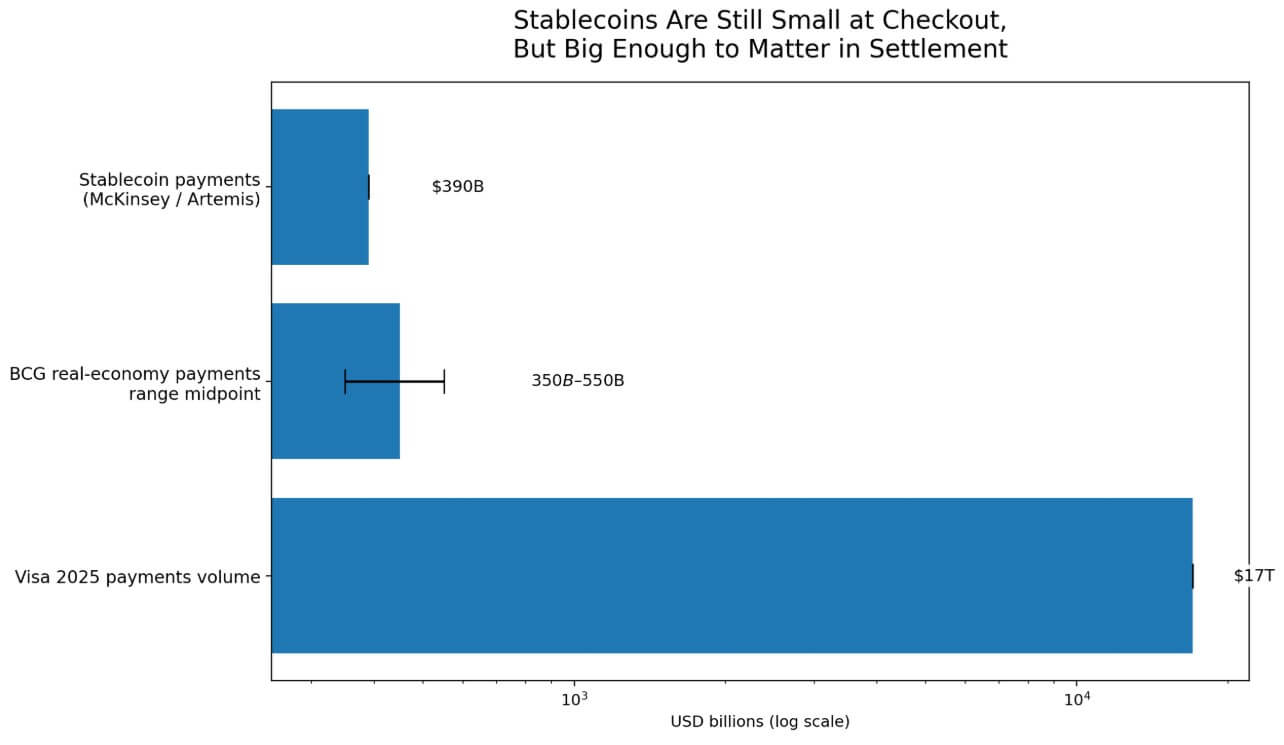

Основа для этого — данные McKinsey и Artemis, которые оценивают реальные платежи в стейблкоинах примерно в 390 миллиардов долларов в год, что подтверждается диапазоном $350–550 млрд от BCG, за исключением неэкономических и торговых потоков.

На этих уровнях стейблкоины составляют примерно 2,3% от объема платежей Visa в $17 трлн в 2025 году.

Стейблкоины могут пересмотреть экономическую модель расчетов при проникновении 2,3%, поскольку расчеты и оформление покупки работают на отдельной инфраструктуре.

Многие гибридные потоки оплаты стейблкоинами никогда не отображаются как транзакции мерчантов в блокчейне. Транзакции криптокарт обычно выполняются через традиционные платежные системы, а блокчейн фиксирует только поступления и выплаты эмитента.

Слой расчетов стейблкоином может коммерчески расширяться, не становясь видимым в точке продажи.

Три ставки на один и тот же стек

Visa запустила расчеты с помощью USDC в США в декабре 2025 года. К 25 марта объем ее глобальной деятельности по расчетам со стейблкоинами достиг годового темпа в 4,6 млрд долларов США по более чем 130 программам карт, связанным со стейблкоинами, в более чем 50 странах.

Visa сама позиционировала свои усилия как направленные на модернизацию казначейства и повышение эффективности расчетов, поскольку ее проект Canton Network расширил эту логику на сценарии использования в платежах, расчетах и казначействе для банков — сознательный шаг по захвату слоя оркестрации для институциональных потоков стейблкоинов.

К марту 2026 года карты, привязанные к стейблкоинам с поддержкой Bridge, были запущены в 18 странах, с планами выйти на более чем 100 к концу года, а Visa оценивала варианты расчетов, более быстрое перемещение средств и упрощенную абстракцию блокчейна для институциональных клиентов.

Годовое письмо Stripe за 2025 год, опубликованное 24 февраля, сообщило, что объем платежей в стейблкоинах удвоился до примерно 400 миллиардов долларов, при этом около 60% приходится на B2B-потоки, а объем транзакций через Bridge более чем учетверился.

Bridge получил условное одобрение OCC на создание национального доверительного банка, охватывающего кастодиальные услуги, эмиссию, оркестрацию и управление резервами.

Mastercard заключила соглашение в марте 2026 года о поглощении BVNK на сумму до 1,8 млрд долларов, одновременно заявив, что использование цифровых валют для платежей уже достигло как минимум 350 млрд долларов в 2025 году, с дополнительными возможностями в сфере международных денежных переводов, выплат, peer-to-peer переводов и B2B-платежей.

Mastercard также указала на скорость и программируемость как решения для проблем в управлении казначейством и коммерческих потоках.

Три компании, три продукта и стратегии слияний и поглощений — одна общая идея: расчеты в стейблкоинах внедряются в платежную инфраструктуру до того, как появится какой-либо видимый со стороны потребителя революционный переход.

| Компания | Переместить | Что говорит этот ход | Основные варианты использования | Вероятная точка управления |

|---|---|---|---|---|

| Visa | Оплата в USDC в США; более 130 программ карт, привязанных к стейблкоинам, в более чем 50 странах; продвижение Canton Network | Стейблкоины рассматриваются как слой модернизации расчетов и казначейства, а не просто как эксперимент с оплатой. | Расчеты с мерчантом, операции казначейства, оркестрация выпуска карт, институциональные расчеты | Сеттлмент + оркестрационный слой |

| Stripe / Bridge | Stripe приобрела Bridge; объем стейблкоинов около $400 млрд в 2025 году; оценочно 60% B2B; путь доверенного банка для хранения, выпуска, оркестрации и резервов | Stripe создает инфраструктуру стейблкоинов корпоративного уровня для бизнес-потоков, а не только для розничных криптовалютных платежей | B2B-платежи, API для разработчиков, хранение, эмиссия, управление резервами, корпоративная инфраструктура | Стек разработчика/соответствия |

| Mastercard / BVNK | Mastercard согласилась приобрести BVNK; цифровые валюты для платежей — более $350 млрд в 2025 году | Mastercard рассматривает стейблкоины как способ улучшения трансграничных и коммерческих переводов денег при сохранении связи с фиатом | Международные денежные переводы, выплаты, P2P, B2B-платежи, казначейские/коммерческие потоки | Распределение по коридору + коммерческие потоки |

Федеральная резервная система подтвердила в записке от 8 апреля, что капитализация рынка стейблкоинов достигла 317 миллиардов долларов США по состоянию на 6 апреля, что более чем на 50% выше, чем в начале 2025 года.

Конгресс принял Закон GENIUS в июле 2025 года, предоставив официальную американскую правовую основу, необходимую для институционального принятия.

Citi в своем базовом сценарии на сентябрь 2025 года оценивает выпуск стейблкоинов в 1,9 трлн долларов к 2030 году, что поддержит примерно 100 трлн долларов годового объема транзакций, и прогнозирует более 1 трлн долларов дополнительного спроса на казначейские облигации США при таком масштабе.

При текущей капитализации в 317 миллиардов долларов рынок стейблкоинов составляет около 16,7% от цели Citi на 2030 год — это достаточно далеко продвинутый этап, чтобы крупнейшие платежные сети уже вложили капитал, но еще достаточно ранний, чтобы исход оставался открытым.

Что ожидать

Бычий сценарий зависит от того, насколько быстро инфраструктура соответствия сможет обеспечить расчеты стейблкоинами в масштабе предприятия.

Регуляторная ясность была достигнута благодаря закону GENIUS, при этом Visa и Bridge нацелены на охват более чем 100 стран к концу года. Stripe и Bridge работают над созданием регулируемых сервисов хранения и управления резервами.

Если предприятия смогут рассматривать расчеты стейблкоинами как обычные казначейские операции, международные выплаты, расчеты с мерчантами и B2B-потоки перейдут на блокчейн-инфраструктуру быстрее, чем может предсказать любой единственный прогноз.

В этом контексте прогноз Citi по выпуску в размере 1,9 триллиона долларов становится минимальной планкой, а компании, владеющие стандартами оркестрации, соответствия требованиям, резервов и интероперабельности, захватывают структурную экономику нового стека.

Медвежий сценарий требует, чтобы открытые каналы стейблкоинов оставались фрагментированными достаточно долго, чтобы существующие участники могли интегрировать эту функциональность как проприетарную особенность.

Записка ФРС за апрель 2026 года выделила более сложные цепочки посредничества, вертикальную интеграцию, непрозрачность и риск побега как уязвимости, которые толкают регулируемые институты в сторону разрешительных альтернатив.

Собственный анализ Citi предполагает, что банковские токенизированные деньги могут превзойти открытые стейблкоины по объему институциональных операций, причем распространение будет опираться на корпоративные казначейства и рынки капитала, где требования к соответствию предпочитают закрытые сети.

В таком сценарии стейблкоины продолжают расширяться, а экономические выгоды остаются у регулируемых, разрешительных систем. Установленные игроки используют стейблкоины как функцию, а инфраструктура остаётся проприетарной.

| Сценарий | Что происходит | Кто охватывает экономику | Что это значит для платежей |

|---|---|---|---|

| Бычий сценарий | Оплата стейблкоинами становится стандартной для казначейства, трансграничных выплат, расчетов с мерчантами и B2B-потоков | Visa, Stripe/Bridge, Mastercard и соответствующие инфраструктурные провайдеры | Стейблкоины становятся стандартной фоновой системой для существующих платежных брендов |

| Базовый случай | Стейблкоины стабильно расширяются в выбранных коридорах и корпоративных рабочих процессах, но процесс оплаты остается в основном неизменным | Действующие участники и несколько специалистов в области инфраструктуры | Появляется гибридная система: карты и банки на переднем плане, стейблкоины всё чаще — под капотом |

| Медвежий сценарий | Открытые каналы стейблкоинов остаются фрагментированными; существующие участники интегрируют функциональность стейблкоинов как проприетарную особенность | Регулируемые устоявшиеся игроки и операторы разрешенных сетей | Стейблкоины продолжают расти, но в основном внутри закрытых или полузакрытых систем |

| Битва за контрольную точку | Оркестрация, соответствие требованиям, резервы, управление валютными курсами и стандарты интероперабельности становятся решающими | Тот, кто владеет бэкенд-стеком, а не экраном оформления заказа | Ключевой вопрос смещается от того, кто владеет картой, к тому, кто владеет движением денег |

Контрольные точки

Visa, Stripe и Mastercard работают в разных сегментах бэкенд-стека: Visa — через расчеты и оркестрацию выпуска карт, Stripe и Bridge — через API для разработчиков, B2B-инфраструктуру и регулируемое хранение, а Mastercard — через трансграничные коридоры, денежные переводы и коммерческие казначейства.

Их позиция отражает общее понимание того, что решающая борьба ведется вокруг оркестрации, соблюдения требований, резервов, управления иностранными биржами и стандартов интероперабельности.

Chainalysis прогнозирует, что объемы транзакций стейблкоинов могут пересечь объемы Visa и Mastercard вне блокчейна в период между 2031 и 2039 годами. Более значимый переломный момент произошел за годы до этого прогноза.

Крупнейшие карточные сети начали перерабатывать свою инфраструктуру расчетов и выплат вокруг стейблкоинов, даже несмотря на то, что стейблкоины составляли менее 3% глобальных платежных потоков.

Компании, которые создадут наиболее защищенные позиции в оркестрации и соблюдении норм в течение следующих 36 месяцев, определят, кто захватит экономическую ценность на этом пересечении.

Пост Crypto спрогнозировал объем глобальных платежей в $719 триллионов при агрессивной позиции Visa и Mastercard появился первым на CryptoSlate.