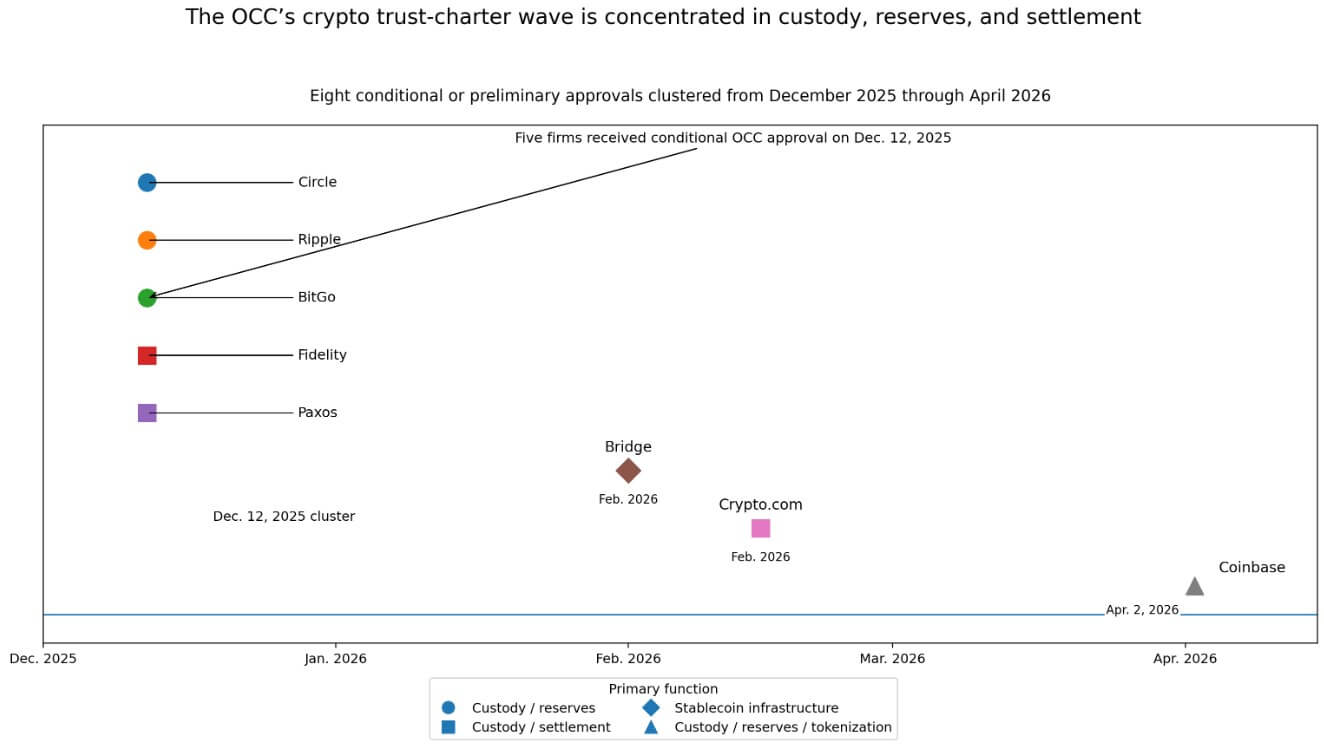

2 апреля Coinbase получила условное одобрение от Управления контролера валюты на получение национальной доверительной лицензии.

Coinbase присоединился к группе как минимум восьми компаний, которым OCC предоставила статус федеральной доверительной лицензии с декабря 2025 года, и эта группа свидетельствует о сознательном федеральном решении о том, какие части криптовалютной сферы должны быть включены в регулируемую систему.

Почему это важно: США переходят от регулирования криптовалют к выбору тех частей стека, которые будут находиться внутри банковского периметра. Это решение определяет, кто сможет масштабироваться на национальном уровне, кто захватит институциональные потоки, а кто останется за пределами системы.

OCC условно одобрила Circle, Ripple, BitGo, Fidelity и Paxos 12 декабря 2025 года. Bridge последовал в феврале, Crypto.com — в феврале, а Coinbase — в апреле.

Восемь одобрений примерно за четыре месяца, все сосредоточены вокруг хранения, управления резервами, инфраструктуры стейблкоинов и расчетов. Эта плотность переосмысливает заголовок Coinbase как данные в федеральном решении по проектированию.

Национальная доверительная хартия предоставляет компаниям федеральный охват под одним супервайзером OCC, позволяя им работать во всех 50 штатах без необходимости собирать набор государственных разрешений.

Национальные доверительные банки хранят активы клиентов и обеспечивают расчеты на основании фидуциарного мандата, действуя в рамках специально созданной структуры хранения и расчетов. Практическая ценность этого направления заключается в четком охвате и надзоре: компании могут хранить активы клиентов и выполнять функции расчетов в рамках единой федеральной системы.

Paxos прямо представила свою национальную инициативу по созданию доверия как шаг за пределы своей структуры доверия в штате Нью-Йорк, и этот подход раскрывает архитектурную логику.

Функции, которые Вашингтон готов контролировать

Утверждения сосредоточены вокруг хранения, резервов и расчетов, потому что именно там в настоящее время находится уровень комфорта OCC.

Отчеты отметили, что устав Crypto.com будет охватывать управление активами клиентов и расчет по сделкам, оставляя компанию в рамках функций хранения и расчетов. Одобрение Bridge охватывает выпуск и оркестрацию стейблкоинов, а также управление резервами.

Решение OCC по Circle описывает услуги по хранению цифровых активов и управлению резервами, связанные с его доверительной деятельностью. Coinbase заявила, что полное одобрение может поддержать токенизированные ценные бумаги и стейблкоины.

Вашингтон устанавливает границы вокруг функций, которые наиболее необходимы токенизированной финансовой системе, таких как хранение активов, резервное обеспечение стейблкоинов и инфраструктура расчетов, и расширяет надзорные полномочия над компаниями, предоставляющими их.

Наиболее выгодно позиционированными компаниями в этой среде являются кастодианы, управляющие резервами и операторы инфраструктуры стейблкоинов.

Смежные регуляторные шаги подтверждают эту трактовку. В марте 2026 года регуляторы американских банков заявили, что токенизированные ценные бумаги не будут подвергаться дополнительным капитальным требованиям исключительно из-за токенизации, назвав эту систему технологически нейтральной.

SEC разрешила дневную торговлю токенизированными акциями денежно-рыночного фонда WisdomTree, одобрила токенизированное предложение по торговле от Nasdaq и одобрила партнерство NYSE по токенизированным ценным бумагам с Securitize.

Волна лицензий OCC и стек правил токенизации движутся синхронно, с институциональной инфраструктурой в качестве общей нити.

ВИЗУАЛ 2

Дуга повторного посредничества

Первоначальное коммерческое обещание криптовалюты заключалось в устранении регулируемых посредников, требуемых традиционной финансовой системой.

Практический результат кластера OCC — повторное посредничество: самые коммерчески устойчивые криптокомпании теперь конкурируют за то, чтобы стать новым классом регулируемых посредников. Токенизированный финансы нуждаются в депозитариях, менеджерах резервов и системах расчетов прежде, чем им понадобится еще одна торговая площадка с большим количеством листинговых активов.

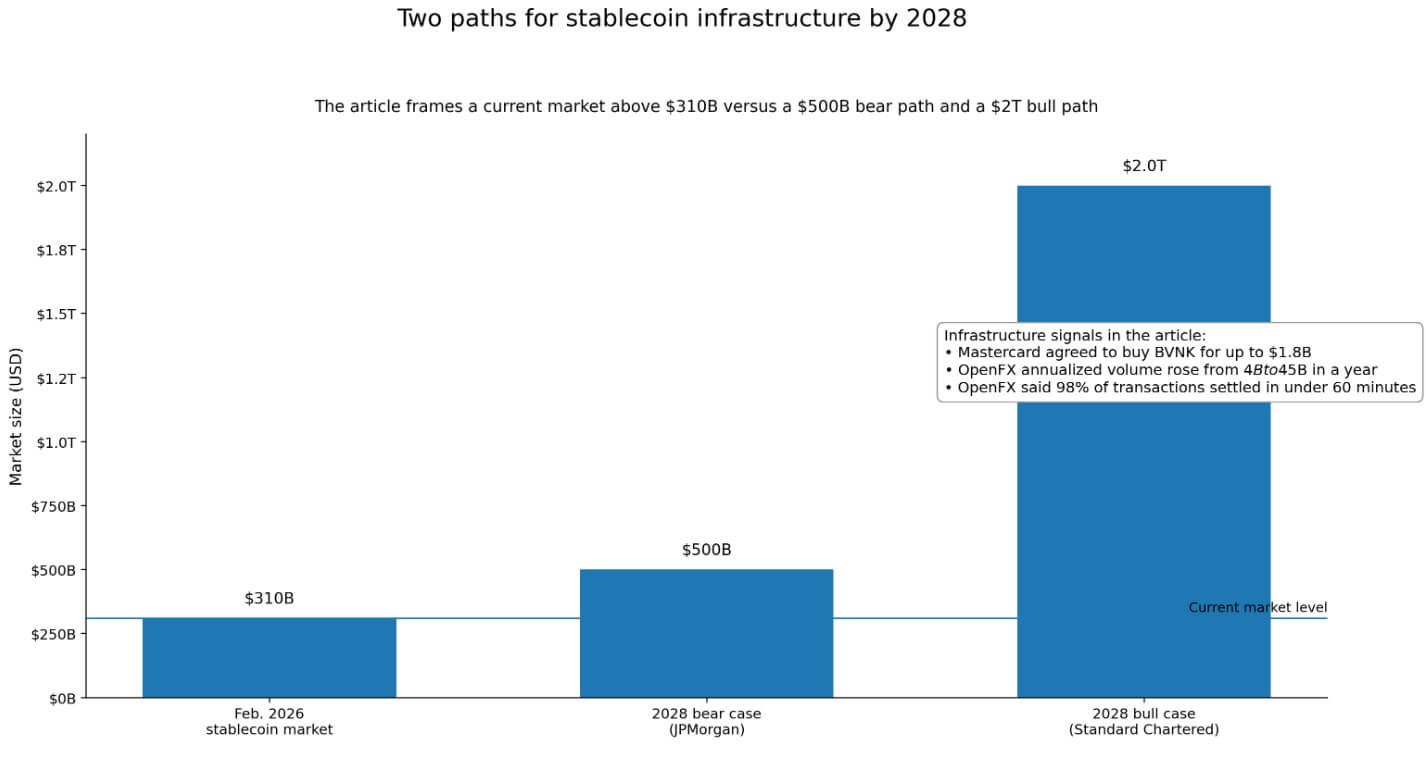

Капитал уже учитывает эту реальность. Mastercard согласилась приобрести BVNK — компанию по инфраструктуре стейблкоинов, за сумму до 1,8 млрд долларов. OpenFX привлекла 94 миллиона долларов и сообщила, что годовой объем платежей вырос с 4 до 45 миллиардов долларов за год, причем более 98% транзакций завершаются менее чем за 60 минут.

Глобальный рынок стейблкоинов в феврале 2026 года составлял более 310 миллиардов долларов. Это ставки на фоновые системы, сосредоточенные на хранении, расчетах и управлении резервами.

Конкуренция также сужается. Anchorage в настоящее время является единственной компанией цифровых активов, действующей на основании полного национального банковского лицензионного свидетельства. Декабрьский пакет и последующие одобрения являются условными или предварительными.

Для достижения окончательного статуса операционной деятельности необходимо продемонстрировать достаточность капитала, управление и операционные контрольные меры экзаменаторам OCC. Этот порог сократит поле участников в пользу хорошо капитализированных действующих игроков с существующей инфраструктурой соответствия.

Два пути вперед

В оптимистичном сценарии OCC окончательно утверждает реализацию стейблкоина в условиях, которые институты могут внедрить.

Пилотные проекты токенизированных ценных бумаг на Nasdaq и NYSE переходят от концепции к живой инфраструктуре расчетов, в то время как компании, такие как Mastercard, ускоряют внедрение стейблкоин-каналов по всему миру.

Если стейблкоины приблизятся к прогнозу Standard Chartered в $2 трлн к 2028 году, а токенизированные реальные активы достигнут сопоставимого масштаба, криптовалютные услуги под федеральным надзором станут редкими «лопатами и кирками» цифровых финансов.

Учрежденные OCC хранителями и управляющими резервами собирают маржу на триллионы долларов активов, проходящих через инфраструктуру, которой они управляют.

В пессимистичном сценарии финальные одобрения движутся медленно, поскольку банковские торговые группы настаивают на своем возражении против «более мягкой лицензии», а Управление контролера валюты отвечает ужесточением условий для резервных буферов, тестов на ликвидность и операционных контрольных механизмов.

Рынок стейблкоинов приближается к прогнозу JPMorgan в $500 млрд к 2028 году, потолок которого обусловлен тем, что платежи составляют лишь около 6% текущего спроса на стейблкоины — примерно $15 млрд из $310 млрд в обращении.

В этом мире структуры государственного доверия и банковские партнерства остаются практичными, а федеральная полоса становится премиум-нишей.

Федеральная ставка

Вашингтон классифицирует функции криптовалют на те, которые он хочет контролировать, и те, которые пока не хочет или не хочет еще контролировать.

Хартийный кластер, правила резервирования стейблкоинов в соответствии с GENIUS Act и технологически нейтральный подход к токенизированным ценным бумагам вместе образуют регулируемый стек для крипто-натуральной финансовой инфраструктуры.

Власть, которую OCC расширяет, реальна. Однако она сопряжена с надзорными расходами: ежемесячные публичные раскрытия резервов для эмитентов стейблкоинов, еженедельные конфиденциальные отчеты в соответствии с предлагаемым правилом реализации и полномочия OCC на полные проверки.

| Точка сравнения | Национальная доверительная лицензия OCC | Государственное доверие / структура с государственной лицензией | Модель партнерства с банком |

|---|---|---|---|

| Основной супервайзер | OCC | Государственные регуляторы | Федеральный/государственный банковский регулятор партнёрского банка, а также требования по соответствию партнёра |

| Географический охват | Национальная, в рамках единой федеральной системы во всех 50 штатах | Более ограниченный; основанный на штатах и потенциально разрозненный | Зависит от структуры партнерского банка, а не от собственного устава компании |

| Основные функции, выделенные в статье | Хранение, управление резервами, инфраструктура стейблкоинов, расчеты, потенциальная поддержка токенизированных ценных бумаг | Похожие функции могут быть выполнены, но без той же единственной федеральной полосы | Практичный способ доступа к банковским, платежным и расчетным функциям без собственной федеральной лицензии |

| Стратегическая ценность | Надзорная ясность и национальный масштаб | Гибкость, но менее унифицировано, чем федеральная полоса | Более быстрый и практичный доступ для компаний, которые не хотят или не могут получить лицензию |

| Нагрузка со стороны надзорных органов | Высокий | Ниже полосы OCC, согласно контрасту статьи | Передано/опосредовано через требования банковского партнера |

| Обязанность раскрытия информации о стейблкоине | Ежемесячные публичные раскрытия резервов; еженедельные конфиденциальные отчеты в соответствии с предложенным правилом внедрения | Не описано в статье на том же уровне | Не описано в статье на том же уровне |

| Орган по проверке | Полные полномочия на проведение проверки OCC | Орган государственной аттестации | Надзор и среда проверки банковского партнера, а не прямой статус доверенного банка OCC для криптофирмы |

| Компании, лучше всего позиционированные | Хорошо финансируемые действующие игроки с сильным управлением, достаточным капиталом и операционными контролями | Компании, комфортно чувствующие себя на уровне, лицензированном государством | Компании, использующие партнерства в качестве практической альтернативы федеральной лицензии |

| Конкурентное значение | Может стать дефицитной инфраструктурой «лопат и кирок», если токенизированные финансы масштабируются | Остаётся жизнеспособным, если федеральные одобрения будут медленными или узкими | Остаётся жизнеспособным в условиях медвежьего рынка или более медленного внедрения |

| Основной компромисс | Национальный охват и легитимность, но более высокие расходы на соблюдение норм и надзор | Меньшая интенсивность надзора, но меньшая федеральная унификация | Меньший прямой контроль над стеком инфраструктуры, но более простой путь доступа |

| Наилучшее соответствие контексту статьи | Компании, стремящиеся стать федерально регулируемыми криптовалютными услугами | Компании, которые остаются вне федерального направления | Компании выбирают практическую альтернативу, пока федеральная полоса остается избирательной |

Компании, которые преодолеют этот барьер, будут работать на национальном уровне под единым федеральным регулятором, хранить институциональные активы и обрабатывать токенизированные расчеты в рамках, доступном для контрагентов традиционных финансов.

Те, кто не может или не хочет, останутся в слое с лицензией государства, и волна уставов начинает упорядочиваться.

Пост Вашингтон начал выбирать, какие криптофирмы будут контролировать хранение на национальном уровне появился первым на CryptoSlate.