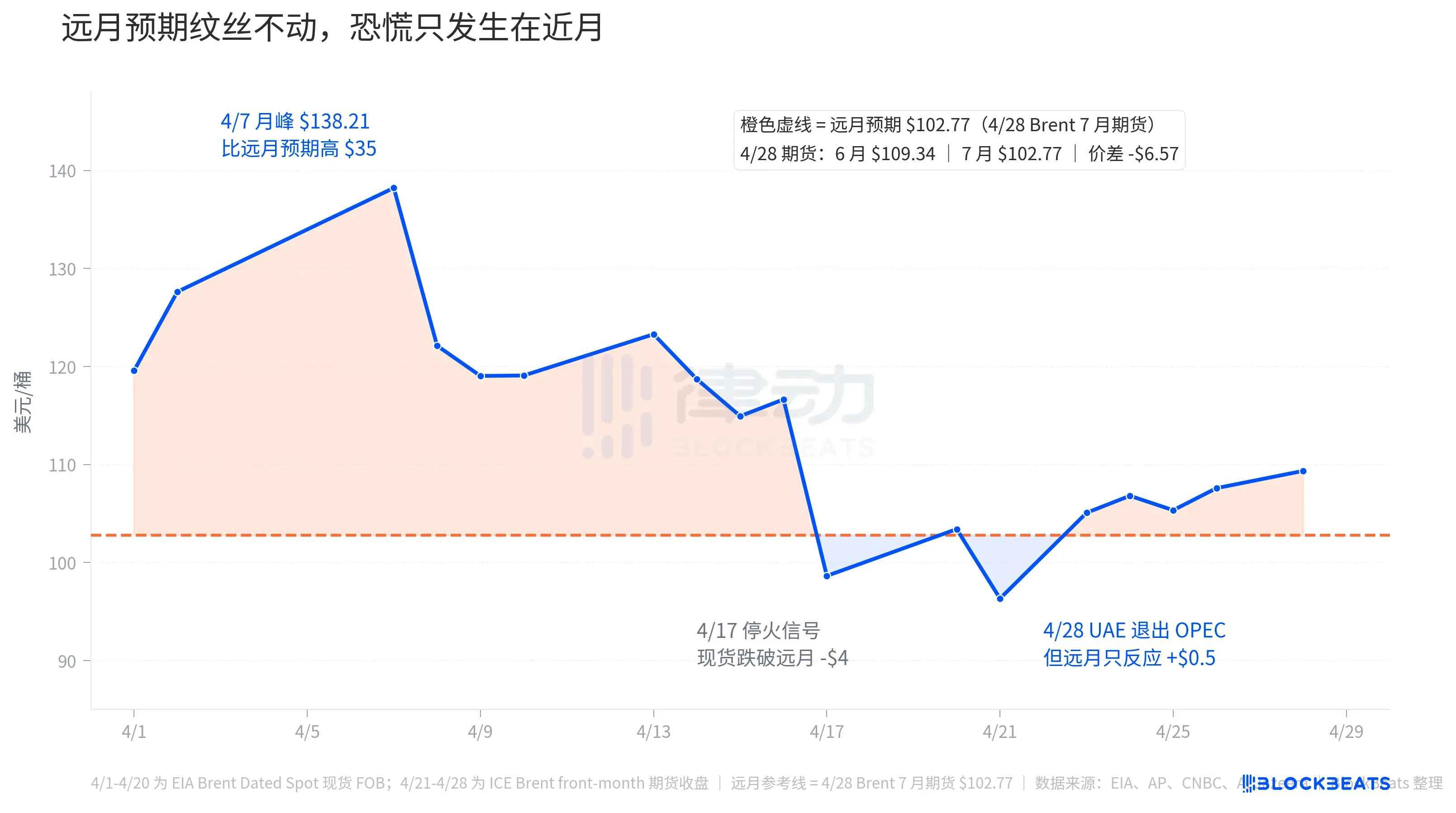

28 апреля ОАЭ объявили о выходе из ОПЕК и ОПЕК+, что вступило в силу 1 мая, положив конец почти 60-летнему членству. В тот же день июньские фьючерсы на нефть сорта Brent выросли на 1,11 доллара до 109,34 доллара за баррель. Это история, которую сейчас можно увидеть в финансовых СМИ. Однако июльские фьючерсы на нефть сорта Brent выросли лишь на 1,08 доллара до 102,77 доллара, что на 6,57 доллара дешевле, чем июньские. Эти два числа вместе рассказывают другую историю.

ОАЭ является третьим по величине нефтедобывающим государством в ОПЕК после Саудовской Аравии и Ирака. Его положение внутри ОПЕК всегда было неудобным: темпы расширения производственных мощностей опережали темпы обновления квот, и в 2023 году из-за недовольства низкими квотами он затягивал на несколько месяцев соглашение ОПЕК+ о повышении добычи. Теперь его выход напрямую интерпретируется СМИ как наибольший вызов лидерству Саудовской Аравии.

После объявления ОАЭ рынок разделился на два мнения по поводу цен на нефть: спот-цены резко выросли, а фьючерсы остались на месте. Разница между этими двумя ценами — это истинный ответ рынка на событие «выход ОАЭ».

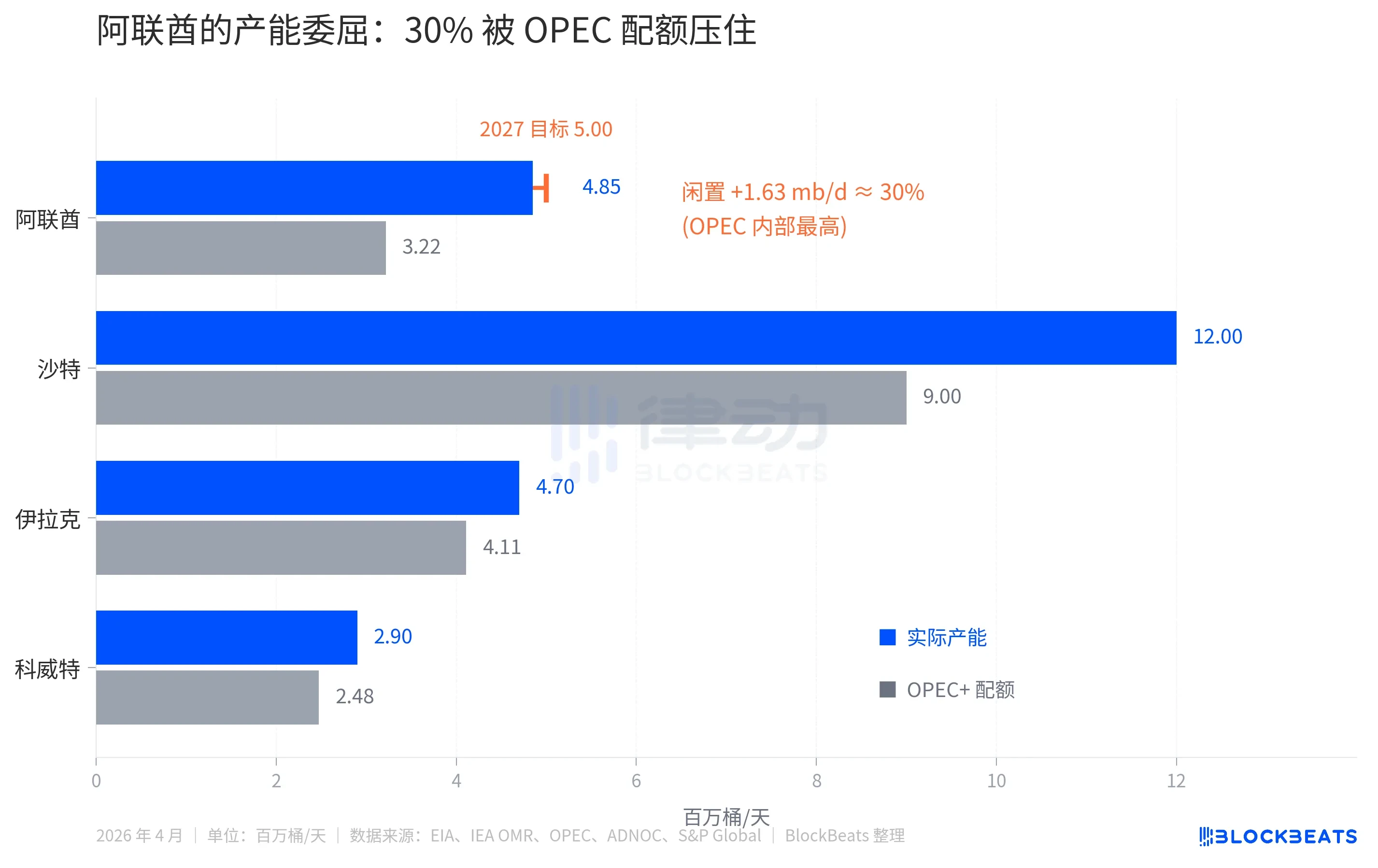

Фактическая производственная мощность в 1,5 раза превышает квоты ОПЕК

Согласно данным EIA, текущая фактическая производственная мощность ОАЭ составляет 4,85 млн баррелей в сутки, однако квота, назначенная ОПЕК+ для нее в 2025 году, недавно удерживалась на уровне около 3,22 млн баррелей в сутки. Разница в 1,63 млн баррелей в сутки эквивалентна примерно 30% производственной мощности, искусственно простаивающей.

Такой же разрыв в Саудовской Аравии составляет около 25% (фактическая мощность 12 млн барр./сут. против квоты 9 млн барр./сут.), а в Ираке и Кувейте — только 10–15%. Среди 13 стран ОПЕК ОАЭ является наиболее подавляемым членом.

Есть еще один аспект недовольства. Национальная нефтяная компания ОАЭ ADNOC ускоряет инвестиции. Согласно заявлению ADNOC, капитальные расходы на период 2023–2027 годов составляют 150 миллиардов долларов США, а целевой показатель мощности 5,0 млн баррелей в сутки был перенесен с 2030 года на 2027 год. Пока компания вкладывает деньги в расширение производственных мощностей, ее продажи ограничиваются квотами ОПЕК, из-за чего ежедневные потери дохода исчисляются миллионами баррелей.

Это финансовая причина, по которой ОАЭ должны поступить именно так. Но если рассматривать эту причину отдельно, то, согласно экономическим законам, выход члена с 30% избыточной мощностью из квотных ограничений означает увеличение добычи нефти. Увеличение добычи равно увеличению предложения. Увеличение предложения — это медвежий фактор для цен на нефть.

Инверсия ближних и дальних контрактов на нефть

28 апреля в основных СМИ заголовки гласили: «Брент резко вырос». Однако резкий рост наблюдался только по ближайшим контрактам. Дальнейшие ожидания — та оранжевая пунктирная линия — практически не двигались в течение всего апреля.

28 апреля фьючерсы на нефть Brent закрылись: контракт на июнь (front-month, цена «немедленной поставки нефти») — 109,34 доллара, контракт на июль — 102,77 доллара, разница — 6,57 доллара. Эта кривая фьючерсов находится в глубокой инверсии (backwardation): ближайшие месяцы завышены, а дальние — относительно дешевы.

Фьючерсная кривая — это не предположение, а реальные цены контрактов. Она говорит вам, что рынок сейчас готов платить больше за нефть, а через несколько месяцев — меньше. Логика проста: рынок ожидает, что кризис в Ормузском проливе будет разрешен, координация по предложению ОПЕК ослабнет, а 30% избыточных мощностей ОАЭ выйдут на рынок.

Если восстановить эту историю за весь апрель, станет яснее. Согласно данным EIA Brent Dated на спот-рынке, 7 апреля спотовая цена достигла 138,21 доллара за баррель — максимума месяца, что на 35 долларов выше ожидаемой цены по фьючерсам на 28 апреля, составлявшей 102,77 доллара. Эти 35 долларов представляют собой паническую премию, которую рынок был готов заплатить за возможность немедленно получить нефть. На тот момент ирано-американский конфликт достиг девятой недели, прохождение через Ормузский пролив было практически полностью прекращено, а ежедневные перевозки ближневосточной нефти в объеме около 20 миллионов баррелей сократились почти до нуля.

Затем, 17 апреля, поступили сигналы о прекращении огня, и цена нефти Brent на спот-рынке упала до 98,63 доллара США, что на 4 доллара ниже ожиданий по дальним контрактам. Рынок на короткое время поверил, что конфликт подходит к концу, и «будущая цена нефти» стала дороже «текущей цены». Такое аномальное состояние длилось всего несколько дней: 21 апреля Brent упал до месячного минимума 96,32 доллара США, а 23 апреля вновь начал расти.

28 апреля ОАЭ объявили о выходе, цена нефти Brent на июнь выросла еще на 1,11 доллара до 109,34, вновь поднявшись выше ожиданий по дальнейшим месяцам на 6,57 доллара. Однако это лишь небольшая часть панической премии, зафиксированной в начале апреля. Другими словами, рыночная реакция на «выход ОАЭ» была намного слабее, чем реакция на кризис в Ормузском проливе.

Линия дальнего срока сказана более прямо. В день объявления выхода ОАЭ июльский фьючерс вырос лишь на 1,08 доллара до 102,77, что почти совпадает с ростом июньского фьючерса. Это означает, что рынок считает влияние выхода ОАЭ на среднесрочные цены на нефть близким к нулю — ни бычье, ни медвежье. Краткосрочный скачок — это шум заголовков, усиленный психологией Ормуза.

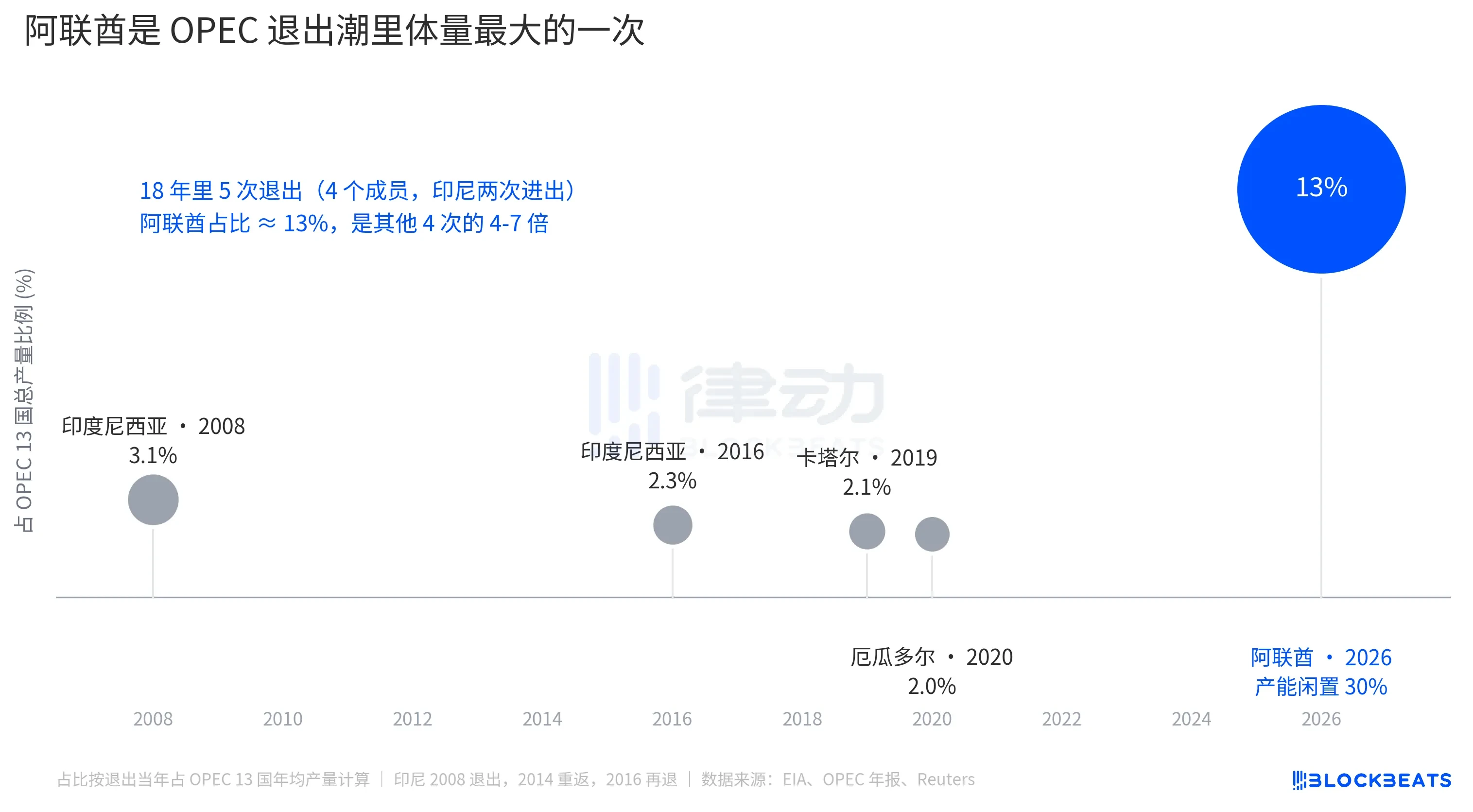

Самый крупный выход в серии уходов ОПЕК

Индонезия впервые вышла в 2008 году (вернулась в 2014 году, снова вышла в 2016 году), Катар вышел в 2019 году, переключившись на СПГ, Эквадор вышел в 2020 году из-за финансового давления. При каждом из этих четырех выходов доля уходящих стран составляла 2–3,1% от общего объема добычи ОПЕК. Каждый выход воспринимался как изолированный случай, и рыночная доля ОПЕК при этом не страдала существенно.

Доля ОАЭ составляет 13%. Один вывод превышает более чем в 1,5 раза общую сумму всех выводов за последние 18 лет.

Но для определения цен на нефть большой объем не означает большое влияние. Цифра в 13% должна быть учтена в рамках дисциплинарной структуры ОПЕК под руководством Саудовской Аравии; у Саудовской Аравии все еще есть около 25% избыточных мощностей, которые можно задействовать для хеджирования, а квоты на добычу других участников ОПЕК+ также можно скорректировать. Рынок не интерпретирует «потерю ОПЕК 13% объема» как «значительный рост цен на нефть в будущем».

Настоящее структурное влияние проявляется на другом уровне: функция ОПЕК как «регулятора цен» далее ослабевает. По оценкам МЭА, общие избыточные мощности ОПЕК+ в начале 2026 года составят около 4–5 млн баррелей в сутки, из которых ОАЭ внесут около 0,85 млн баррелей в сутки. После ухода ОАЭ избыточные мощности 13 стран ОПЕК сократятся до примерно 1 млн баррелей в сутки. Это «боеприпасы», которые рынок сможет задействовать при будущих шоках предложения; 1 млн баррелей в сутки — это примерно 1% от глобального спроса.

Поэтому фьючерсы с более поздним сроком погашения выросли на 1 доллар — не потому, что ОАЭ добывают на несколько баррелей нефти больше, что привело бы к падению цен на нефть, а потому, что способность ОПЕК выступать в роли якоря стабильности цен была еще больше ослаблена.

Главные СМИ приписывают рост цен на нефть выходу ОАЭ из Хормузского пролива, как будто распад ОПЕК подталкивает цены вверх. Фьючерсная кривая разделяет эти два события. В начале апреля спот-цена Brent временно превышала цены на дальние месяцы на 35 долларов — это был страховый премиум, связанный с Хормузским проливом. 28 апреля разница между ближним и дальним месяцем составляла всего 6,57 доллара — это совокупный эффект выхода ОАЭ и шума в заголовках. Реальная оценка рынком события с ОАЭ спрятана в дальней линии, которая почти не сдвинулась.