Автор оригинала:Ник Маггиули, финансовый блогер и автор книги «Просто продолжайте покупать»

Перевод оригинального текста: Феликс, PANews

В инвестиционном сообществе обычно считается, что избыточная доходность (альфа), то есть способность превзойти рынок, является целью, которой должны стремиться инвесторы. Это вполне логично. При прочих равных условиях всегда лучше иметь больше альфы.

Однако наличие альфы не всегда означает лучшую доходность инвестиций. Потому что ваша альфа всегда зависит от выступления рынка. Если рынок плохо себя показывает, альфа не обязательно принесет вам прибыль.

Возьмем, к примеру, двух инвесторов: Алекса и Пэта. Алекс — очень хороший инвестор, и ежегодно его доход превышает доход рынка на 5%. Пэт же — плохой инвестор, и ежегодно его доход отстает от дохода рынка на 5%. Если Алекс и Пэт инвестируют в один и тот же период времени, то ежегодный доход Алекса всегда будет на 10% выше, чем у Пэта.

Однако, что, если Пэт и Алекс начали инвестировать в разное время? Может ли возникнуть такая ситуация, при которой, несмотря на то, что Алекс более умел, доходность Пэта превысит доходность Алекса?

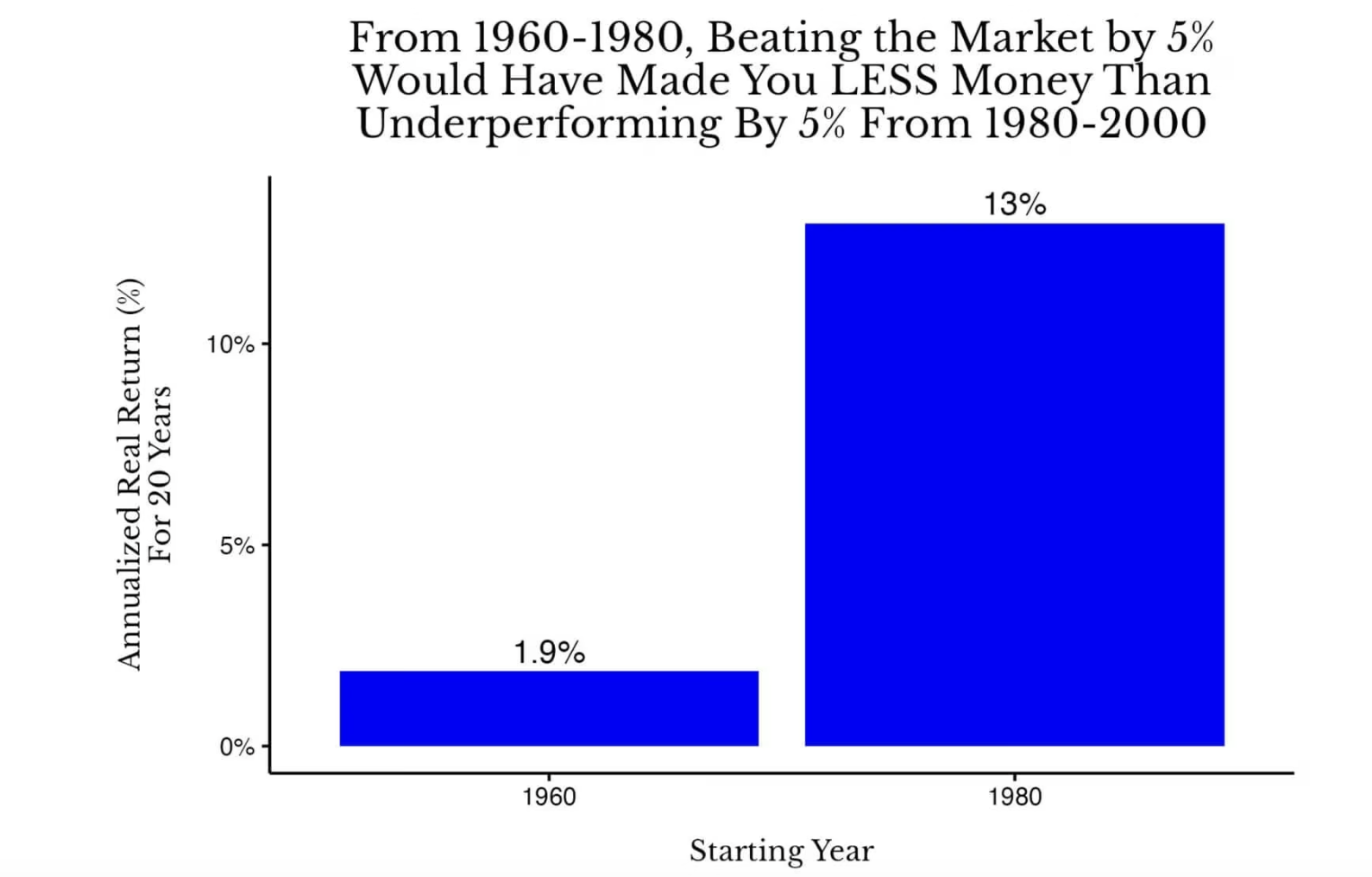

Да. Фактически, если Алекс инвестировал в американские акции с 1960 по 1980 год, а Пэт инвестировал в американские акции с 1980 по 2000 год, то спустя 20 лет доход от инвестиций Пэта превысит доход Алекса. Ниже приведен график, иллюстрирующий это:

Сравнение реальных годовых общих доходностей акций США за 20-летний период с 1960 по 1980 год и с 1980 по 2000 год

Сравнение реальных годовых общих доходностей акций США за 20-летний период с 1960 по 1980 год и с 1980 по 2000 год

В данном случае Алекс получил годовую доходность в размере 6,9% (1,9% + 5%) за период с 1960 по 1980 год, а Пэт — 8% (13% - 5%) за период с 1980 по 2000 год. Несмотря на то, что инвестиционные способности Пэта уступали способностям Алекса, общий доход Пэта после корректировки на инфляцию оказался выше.

Но что, если конкурент Алекса — это реальный инвестор? На данный момент предположим, что конкурент Алекса — это Пэт, человек, который отстает от рынка на 5% в год. Однако на самом деле настоящим конкурентом Алекса должен быть инвестор, вкладывающий деньги в индекс с доходностью, равной рыночной.

В этой ситуации, даже если Алекс ежегодно превосходил бы рынок на 10% с 1960 по 1980 год, он всё равно отстал бы от индексных инвесторов с 1980 по 2000 год.

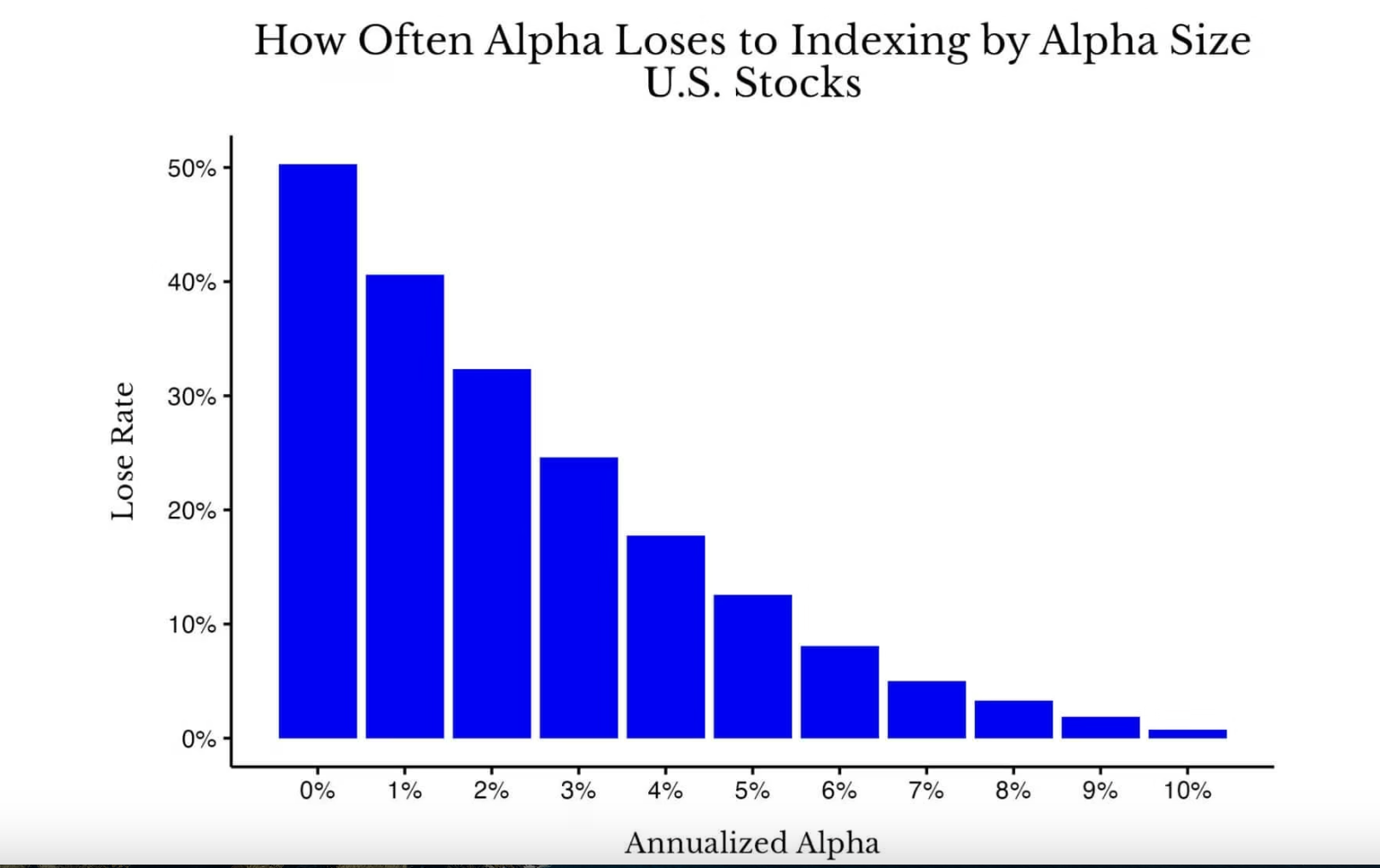

Несмотря на то, что это крайний пример (то есть, выброс), вас может удивить, насколько часто наличие альфы приводит к ухудшению результатов по сравнению с исторической доходностью. Как показано на следующем графике:

Сравнение размера альфы и вероятности отставания от индекса на всех 20-летних циклах американского фондового рынка с 1871 по 2005 год

Сравнение размера альфы и вероятности отставания от индекса на всех 20-летних циклах американского фондового рынка с 1871 по 2005 год

Как вы видите, когда у вас нет Альфы (0%), вероятность того, что вы превзойдете рынок, по сути, эквивалентна подбрасыванию монеты (примерно 50%). Однако по мере увеличения доходности Альфы, хотя эффект сложных процентов по доходности действительно снижает частоту отставания от индекса, рост не так велик, как можно было бы ожидать. Например, даже при годовой доходности Альфы в размере 3% в течение 20-летнего периода, в исторических условиях американского рынка все еще существует вероятность в 25%, что результат будет хуже, чем у фонда индекса.

Некоторые, возможно, поспорят, что важнее всего относительная доходность, но я не согласен с этим мнением. Представьте: вы бы предпочли получить среднюю доходность рынка в обычное время или же заработать положительный альфа-доход (то есть потерять меньше, чем остальные) во время Великой депрессии? Я, конечно, выберу доходность по индексу.

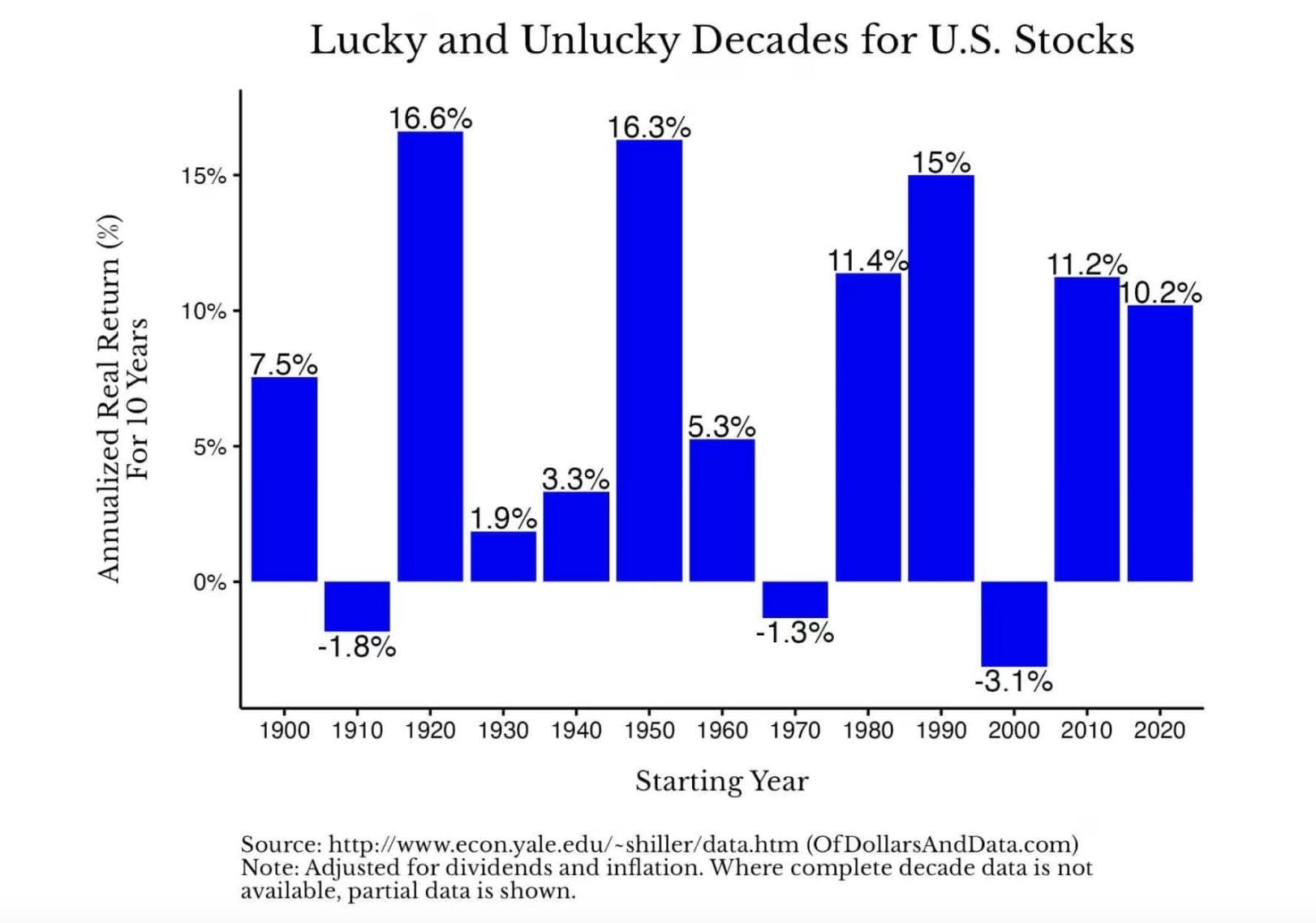

В конце концов, в большинстве случаев индексные инвестиции приносят довольно неплохой доход. Как показано на графике ниже, реальная годовая доходность американского фондового рынка колеблется в зависимости от десятилетия, но в основном остается положительной (Примечание: данные за 2020-е годы показывают доходность только до 2025 года):

Все это показывает, что, несмотря на важность навыков инвестирования, часто решающее значение имеет поведение рынка. Другими словами, молитесь за бета, а не за альфа.

С технической точки зрения, бета-коэффициент (Beta) измеряет, насколько доходность актива колеблется относительно колебаний рынка. Если бета-коэффициент акции равен 2, то при росте рынка на 1%, ожидается, что данная акция вырастет на 2% (и наоборот). Однако для упрощения обычно возвращение рынка называют бета-коэффициентом (то есть бета-коэффициент равен 1).

Хорошая новость заключается в том, что если рынок не обеспечивает достаточного количества «бета» в течение определенного периода, он может компенсировать доходность в следующем цикле. Вы можете увидеть это на графике ниже, который показывает 20-летние скользящие годовые реальные годовые доходности американских акций с 1871 по 2025 год:

Эта диаграмма наглядно демонстрирует, как происходит сильный рост доходности после спада. Например, история фондового рынка США показывает, что если вы вложили деньги в американские акции в 1900 году, то ваша реальная годовая доходность за следующие 20 лет будет близка к 0%. Однако, если вы вложили деньги в 1910 году, ваша реальная годовая доходность за следующие 20 лет составит около 7%. Точно так же, если вы вложили деньги в конце 1929 года, ваша годовая доходность составит около 1%, а если вы вложили деньги летом 1932 года, ваша годовая доходность достигнет 10%.

Такое огромное различие в доходности снова подтверждает важность общей динамики рынка (бета) по сравнению с навыками инвестирования (альфа). Вы можете спросить: «Я не могу контролировать, как будет вести себя рынок, так зачем это вообще нужно?»

Это важно, потому что это освобождение. Это освобождает вас от давления «нужно победить рынок» и позволяет сосредоточиться на том, что действительно находится в ваших силах. Вместо того, чтобы беспокоиться из-за того, что рынок не подчиняется вам, лучше рассматривайте это как одну из вещей, о которой вам не нужно думать. Рассматривайте рынок как переменную, которую не нужно оптимизировать, потому что вы и вовсе не можете её оптимизировать.

Тогда, что вы должны оптимизировать вместо этого? Оптимизируйте ваше дело, уровень накоплений, здоровье, семью и т.д. В долгосрочной перспективе жизни, ценность, созданная в этих областях, намного важнее, чем поиск нескольких процентов сверхприбыли в инвестиционном портфеле.

Посчитайте простой пример: повышение зарплаты на 5% или стратегическое изменение карьеры может увеличить вашу заработную плату на шесть знаков и даже больше. Точно так же поддержание хорошего физического состояния является эффективным управлением рисками, которое может значительно снизить расходы на будущие медицинские услуги. Время, проведенное с семьей, может служить для них правильным примером в будущем. Выгода от этих решений намного превосходит ожидаемую отдачу, которую большинство инвесторов пытается получить, пытаясь превзойти рынок.

В 2026 году сосредоточьтесь на действительно важных вещах, стремитесь к Бета, а не к Альфа.