Автор: Ли Цзя

Источник: Wall Street Journal

Когда раздаются выстрелы, золото приносит миллионы. Пока рынок обсуждает, повлияет ли конфликт на Ближнем Востоке на мировую экономику, индексы S&P 500 и NASDAQ вновь достигли рекордных уровней. Что же для американских акций означает война?

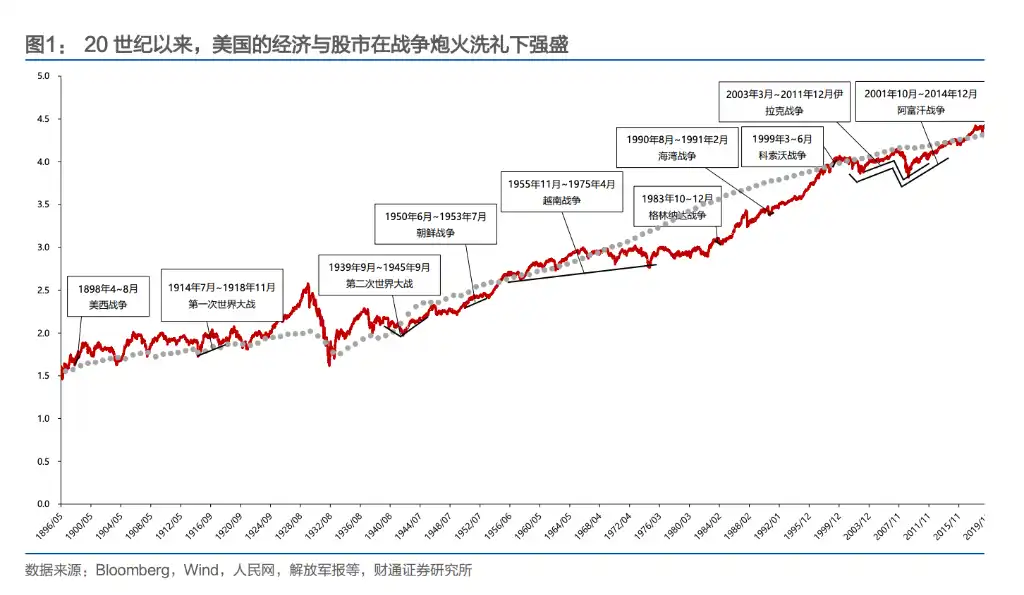

Отчет Tongtong Securities дает прямой ответ: война и долгосрочный бычий рынок на американских акциях не противоположны, а скорее сосуществуют. Исторические данные индекса Доу-Джонса подтверждают это — во время Испано-американской войны индекс вырос на 28%, во время Корейской войны — на 26%, во время Вьетнамской войны, длившейся 19 лет, индекс вырос более чем на 80%, а война в Афганистане охватила период до и после мирового финансового кризиса 2008 года, и за это время индекс почти удвоился.

С конца XIX века, став крупнейшей экономикой мира, США в большинстве войн, за исключением Вьетнамской войны, получали существенную выгоду: от захвата испанских колоний во время испано-американской войны до получения огромной прибыли от двух мировых войн, а также от мелких конфликтов, связанных с нефтяными ресурсами, после Персидского залива. США совершили переход от «участника войн» к «инициатору войн».

Реакция американских акций на военные действия также поддается четкому анализу: до Второй мировой войны и в ее время войны в основном влияли на рынок через эмоциональные шоки; начиная с Корейской войны, это прямое воздействие постепенно ослабевало, и войны все чаще передавали свое влияние на фондовый рынок через экономические каналы, такие как инфляция, цены на нефть и бюджетный дефицит.

Вьетнамская война была единственной для США «убыточной» войной и глубоко изменила её военную логику. После этого все конфликты, инициированные США, почти без исключения имели три характеристики: короткая продолжительность, ограниченная территория и фокус на нефти — и все они в итоге достигли своих целей.

От «использования хаоса» до активного провоцирования: стратегия американских войн претерпела три поворота

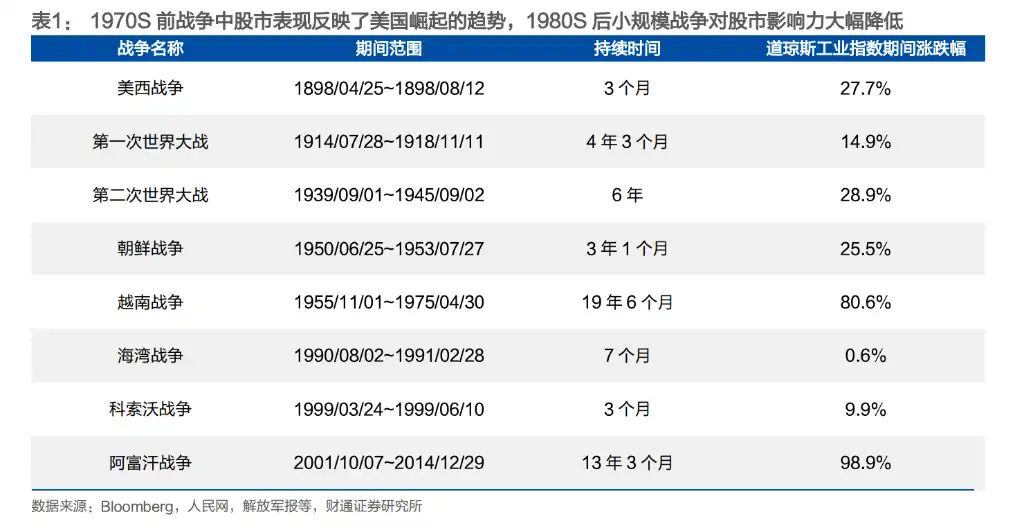

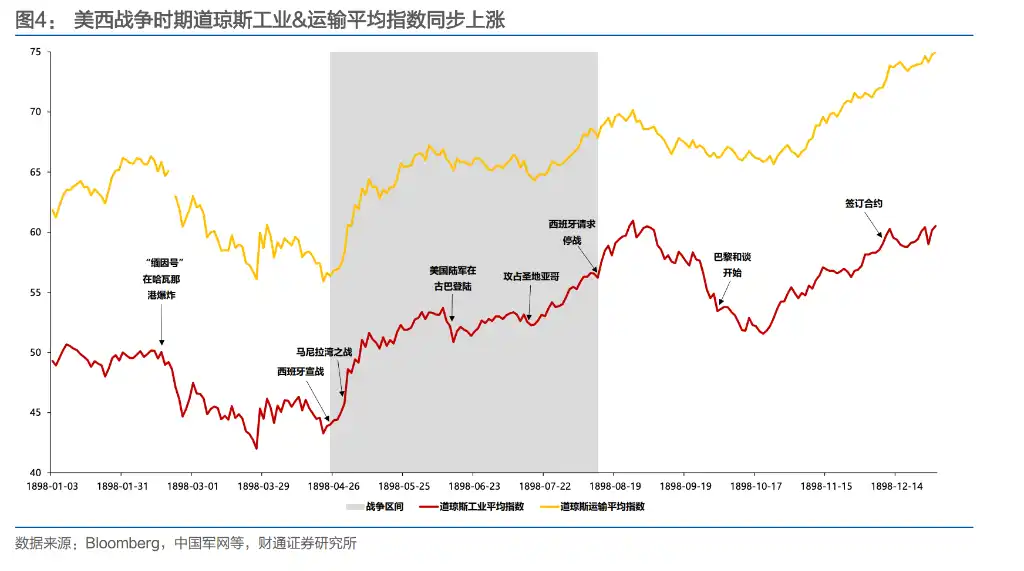

Испано-американская война 1898 года была первой важной войной, инициированной США. В то время монополистические финансовые группы внутри страны нуждались в новых рынках, местах для инвестиций и источниках сырья, и остатки испанской колониальной империи стали идеальной целью. После войны США получили контроль над Кубой, а также Филиппинские острова, Гуам и Пуэрто-Рико. Индекс Доу-Джонса промышленных акций вырос на 28% в течение трехмесячной войны и двигался в ногу с победами на фронте.

Когда началась Первая мировая война, США изначально сохраняли нейтралитет. Во время закрытия рынка в июле 1914 года инвесторы осознали, что США станут главными受益ителями европейского конфликта — их территория, удаленная от полей сражений, сможет продолжать производство и экспортировать оружие в Европу. К 1917 году американские банки, включая Дж. П. Моргана, предоставили правительствам Великобритании и Франции кредиты на сумму 10 миллиардов долларов США для покупки оружия. Несмотря на падение фондового индекса почти на 10% после официального вступления США в войну в апреле 1917 года, промышленный индекс вырос примерно на 107% с минимальной точки в 1914 году до марта 1917 года.

Вторая мировая война стала ключевым конфликтом, закрепившим за США статус мирового гегемона. В начале войны в сентябре 1939 года американские акции упали из-за «налога на сверхприбыль», подавлявшего ожидания прибыли компаний — Конгресс ввел максимальную ставку налога до 95% на прибыль, превышающую 5000 долларов, что серьезно подавило компонент дивидендов в модели DDM. Только после битв у Кораллового моря и битвы при Мидуэе в мае 1942 года, когда оборот войны изменился, инвесторы точно уловили тенденции войны, и американский рынок акций преждевременно достиг дна и начал восстанавливаться. За вторую половину войны промышленный индекс вырос на 82%, транспортный индекс — на 127%, а индекс коммунальных услуг — на 203%.

Корейская война стала первой войной США, «не завершившейся победой». Хотя спрос на вооружение стимулировал экономику, остававшуюся в упадке после Второй мировой войны, американские войска не достигли поставленных целей. Тем не менее, индекс Dow Jones Industrial Average за весь период вырос на 26%, а транспортный индекс — на 86%.

Вьетнамская война стала переломным моментом — это единственная война, которую США проиграли и от которой не получили выгоды.

Бюджет на оборону США вырос с 49,6 млрд долларов в 1961 году до 81,9 млрд долларов в 1968 году (43,3% от федерального бюджета), дефицит бюджета увеличился с 3,7 млрд до 25 млрд долларов, инфляция поднялась с 1,5% до 4,7%. Доля ВВП США в мировом объеме производства снизилась с 34% до менее чем 30%. Военная стратегия США после войны кардинально изменилась: вместо масштабных наземных операций была принята стратегия коротких, с минимальными потерями и преимущественно воздушными ударами «агентских» конфликтов.

Последующие Персидская война, война в Косово, война в Афганистане и война в Ираке без исключения были инициированы США под предлогом местных конфликтов или черных лебедей; основные военные операции сосредоточились на Ближнем Востоке и Балканах, а их ключевыми целями были контроль над нефтяными ресурсами и потребности в вооружениях.

Способ передачи влияния войны на фондовый рынок изменился: от эмоционального к экономическому.

Во время Второй мировой войны и ранее военные события часто напрямую влияли на настроения инвесторов. Победы в битвах за Манильскую и Сантьяго-бухты во время испано-американской войны привели к росту индекса примерно на 10% в течение десяти дней; а новости о вступлении США в обе мировые войны, как правило, вызывали паническое падение.

Однако с начала Корейской войны такое прямое влияние постепенно ослабевало. С ноября 1950 года по февраль 1951 года объединенные силы Южной Кореи и США отступали, в то время как американские акционерные рынки продолжали расти — причина заключалась в том, что экономика, которая一度 застыла после Второй мировой войны, возобновила свой рост во время Корейской войны: в 1950 году реальный ВВП США вырос примерно на 8,7%, а в 1951 году оставался выше 8%. Фискальная экспансия, вызванная войной, стала катализатором экономического восстановления.

Во время Вьетнамской войны эта тенденция стала еще более очевидной. Битва при долине Иа Дранг в ноябре 1965 года (первое крупное сражение американских войск во Вьетнаме) не оказала заметного влияния на фондовый рынок; «Новогоднее наступление», начатое северновьетнамцами в начале 1968 года, также не смогло помешать американскому рынку акций установить новые максимумы. Реально движущими силами рынка стали сжатие кредитных условий Федеральной резервной системой в 1966 году в ответ на расходы на Вьетнамскую войну, а также два экономических спада: 1969–1970 и 1973–1975 годов. Эмоции, связанные с войной, уступили место макроэкономической политике и прибыльности компаний.

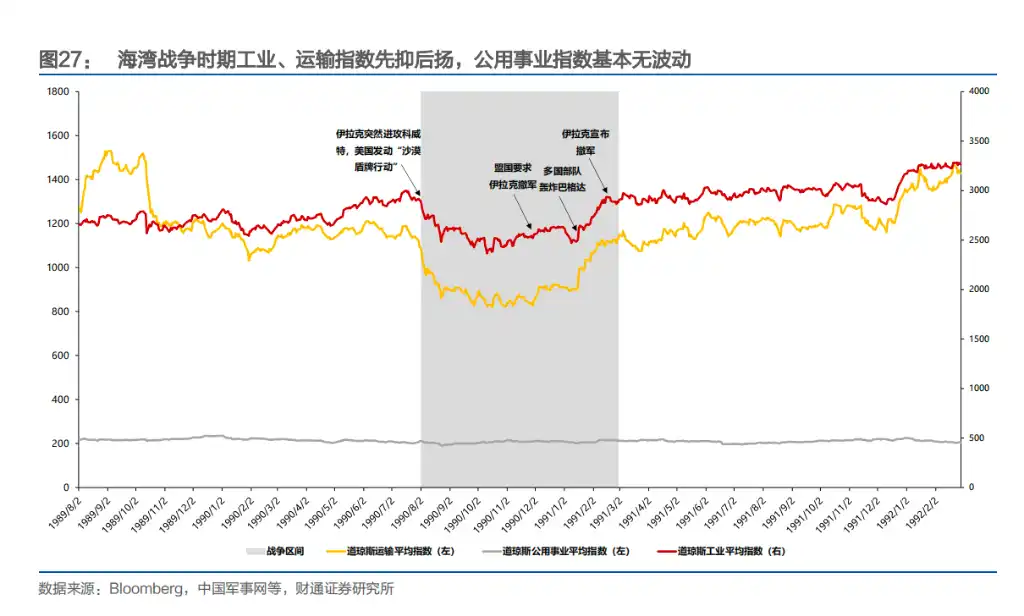

Война в Персидском заливе предоставила самый четкий пример «экономической передачи». После вторжения Ирака в Кувейт в августе 1990 года цены на нефть резко выросли, рынок ожидал рецессии в экономике США, и оценка S&P 500 достигла дна. После бомбардировки Багдада многонациональными силами в январе 1991 года цены на нефть упали до довоенного уровня, а фондовый рынок одновременно восстановился. Во время войны индекс Доу-Джонса и цены на нефть практически идеально двигались в противоположных направлениях — рынок торговал компромиссом между инфляцией и ростом.

Война в Афганистане 2001 года и война в Ираке 2003 года дополнительно подтвердили эту закономерность. Наиболее символичным стало убийство Усамы бен Ладена в мае 2011 года — момент, который должен был стать наиболее прорывным в войне в Афганистане: на следующий день индекс Доу-Джонса снизился лишь на 0,02%, а индекс S&P 500 — на 0,18%. Рынок практически проигнорировал эту новость.

В целом, реакция американских рынков на войны прошла четкую эволюцию: от «эмоционального доминирования» к «экономической передаче». В ранний период войны напрямую влияли на рынок новости о победах и поражениях, однако после Корейской войны акционерные рынки все больше сосредотачиваются на реальных экономических факторах, таких как фискальное расширение, ожидания инфляции, колебания цен на нефть и денежно-кредитная политика.

Сама война больше не является причиной роста или падения; рынок реально оценивает, как война влияет на рост и издержки.

Какая отрасль зарабатывает на войне? Ответ меняется

Во время Второй мировой войны уголь был жизненно важным ресурсом для войны, доля каменного угля выросла с 43,8% до 48,9%, а отрасль в целом выросла на 415%.

Корейская война: нефть сменила собой нового главного героя, добыча и переработка нефти заняли первые два места по росту, прибыль непрерывно росла с середины 1950 года до первой половины 1952 года. Вьетнамская война: распад Бреттон-Вудской системы вынудил доллар обесцениться, ОПЕК получила разрешение повысить цены для компенсации потерь; отрасль добычи нефти взорвалась в период долларового кризиса с конца 1970 года по начало 1973 года, общий рост за всю войну составил 1378%.

Косовская война продолжила эту модель: сырьевые и энергетические отрасли показали наилучшие результаты.

Голфская война — единственный исключение: канал передачи смещается на косвенный паттерн «цены на нефть → экономические ожидания»; товары первой необходимости и здравоохранение временно лидируют, тогда как энергетика, сырьевые товары и тяжелая промышленность показывают худшие результаты.

Заметным трендом является то, что с ростом размера американской экономики военно-промышленный комплекс перестал быть драйвером роста и превратился в основу экономики. Постепенное влияние отдельных войн на общий объем экономики продолжает снижаться, а драйверами фондового рынка все чаще становятся макроэкономические факторы, такие как инфляция, процентные ставки и бюджетный дефицит.