Автор:Oluwapelumi Adejumo

Саоирш, Foresight News

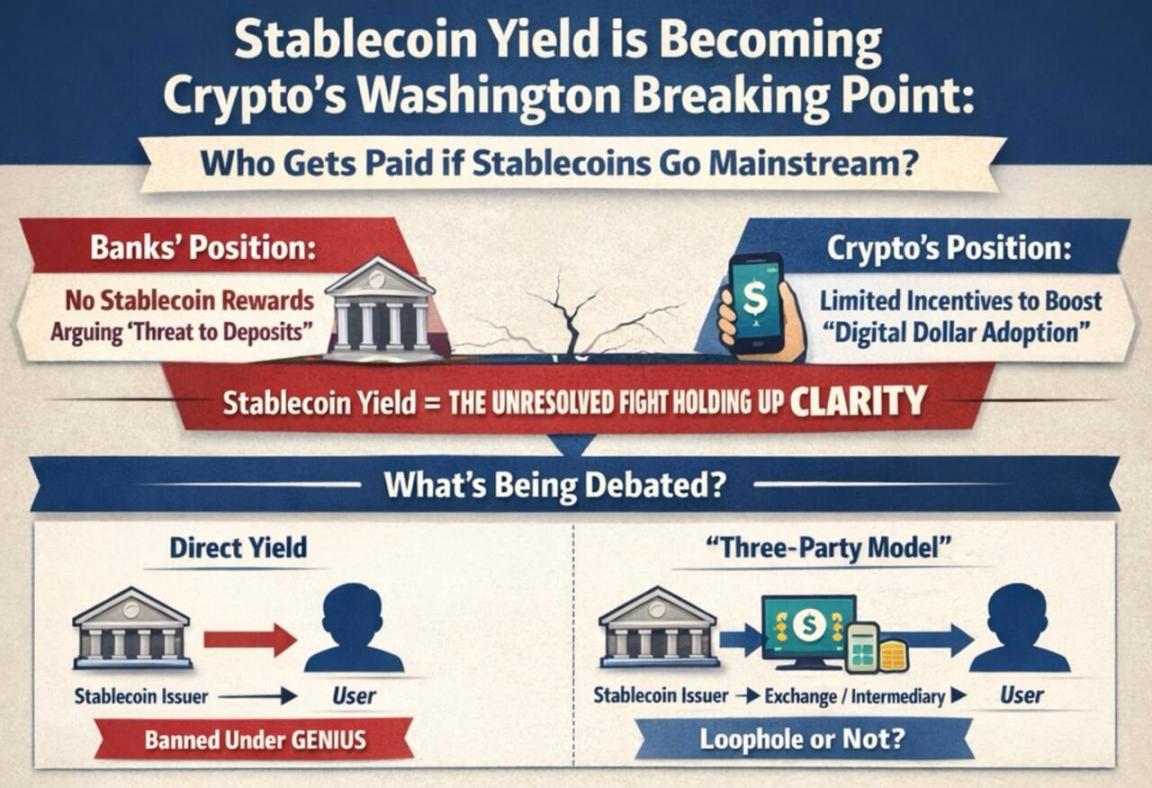

Этот законодательный процесс, поддерживаемый президентом и направленный на создание более всеобъемлющих нормативных правил для рынка криптовалют в США, приближается к политическому дедлайну в Конгрессе. В то же время банковский сектор оказывает давление на конгрессменов и регуляторов, требуя запретить компаниям, занимающимся стейблкоинами, предлагать доход, подобный процентам по банковским депозитам.

Эта игра стала одним из самых ключевых нерешенных вопросов в американской криптовалютной повестке дня. Спор сосредоточен на том, должны ли стабильные монеты, привязанные к доллару, сосредоточиться исключительно на функциях платежей и расчетов, или же они могут обладать инвестиционными характеристиками, конкурирующими с банковскими счетами и денежными рыночными фондами.

Этот рыночный законопроект Сената под названием «Закон о CLARITY» зашел в тупик из-за провала переговоров по так называемым «доходам от стейблкоинов».

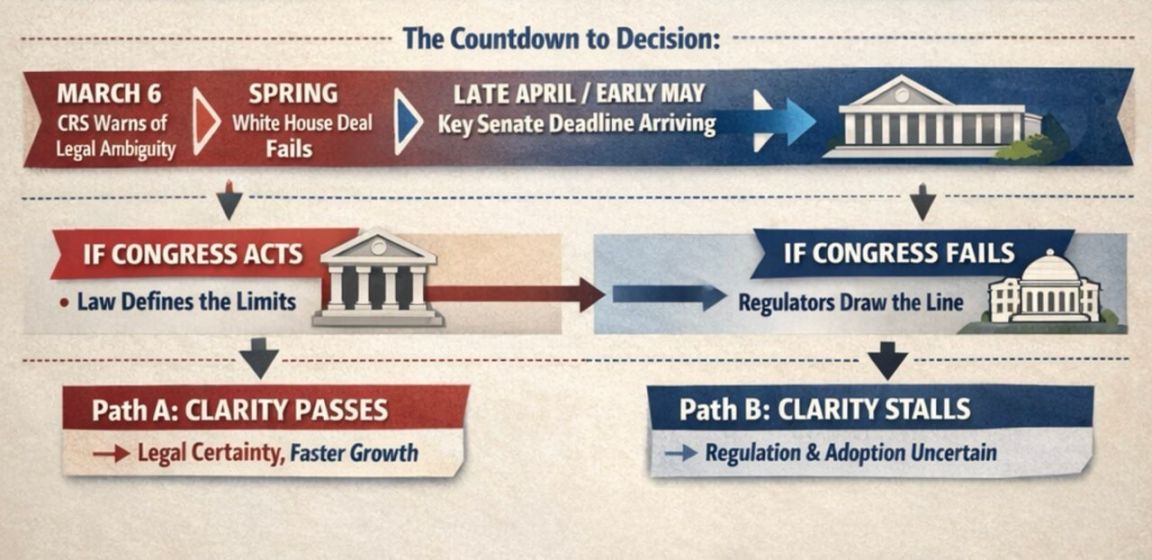

Отраслевые эксперты и лоббисты считают, что реальный окно для продвижения законопроекта, чтобы он имел шанс на прохождение до ужесточения избирательного календаря, приходится на конец апреля — начало мая.

Конгрессское исследовательское управление обострило правовые споры

Определение этого вопроса Конгрессом по исследованиям уже уже более узкое, чем публичные дискуссии.

В отчете Конгрессского исследовательского управления от 6 марта указано, что закон GENIUS запрещает эмитентам стейблкоинов напрямую выплачивать доход пользователям, однако не уточняет полностью законность так называемой «трехсторонней модели», при которой посредники, такие как биржи, находятся между эмитентами и конечными пользователями.

Конгрессское исследовательское управление отметило, что закон не определяет четко термин «держатель», что оставляет пространство для споров о том, могут ли посредники по-прежнему передавать клиентам экономические выгоды. Именно эта неопределенность является ключевой причиной, по которой банковский сектор хочет, чтобы конгресс вновь уточнил ее в более широком законодательном акте о рыночной структуре.

Банковский сектор считает, что даже ограниченные стимулы для получения дохода могут сделать стабильные монеты серьезным конкурентом банковских вкладов, особенно сильно повлияв на региональные и местные банки.

Однако крипто-компании считают, что стимулы, связанные с платежами, использованием кошельков или сетевой активностью, могут помочь цифровому доллару конкурировать с традиционными платежными каналами и потенциально укрепить его позиции в основной финансовой сфере.

Это расхождение также отражает различное понимание сторонами будущей роли стабильных монет.

Инфографика показывает, что с ростом масштаба использования цифрового доллара между банками и крипто-компаниями возникает серьезное разногласие по вопросу о том, кому должны принадлежать доходы от стейблкоинов.

Если законодатели будут рассматривать стабильные монеты в первую очередь как средство платежа, то основания для введения более строгих ограничений на соответствующие вознаграждения будут более обоснованными. Напротив, если законодатели воспримут их как часть значительных изменений в способах передачи стоимости на цифровых платформах, аргументы в пользу ограниченных стимулов будут более убедительными.

Ассоциация банков призвала законодателей закрыть «регуляторные лазейки», о которых они говорят, прежде чем такие механизмы вознаграждения станут более распространенными. Банки утверждают, что разрешение получать вознаграждения за неиспользуемые остатки приведет к тому, что вкладчики выведут средства из банков, что ослабит основной источник финансирования банков для выдачи кредитов домохозяйствам и предприятиям.

HSBC оценивает в январе, что к концу 2028 года стабильные монеты могут вывести около 500 миллиардов долларов США из банковской системы США, и наибольшее давление испытают мелкие и средние банки.

Инфографика сравнивает, почему банки и криптовалюты заинтересованы в законопроекте о стабильных монетах, демонстрируя отток депозитов, влияние на кредиторов, вознаграждения за возврат наличных и банковский протекционизм.

Банковский сектор также пытается доказать депутатам, что его позиция поддерживается населением. Американская ассоциация банкиров недавно опубликовала результаты опроса:

- Когда вопрос касался «возможного сокращения средств, доступных для кредитования банками, и влияния на сообщество и экономический рост, если будут разрешены доходы от стабильных монет», респонденты поддержали запрет на доходы от стабильных монет соотношением 3:1;

- С соотношением 6:1 считается, что законодательство в области стабильных монет должно быть осторожным, чтобы не нарушить существующую финансовую систему, особенно коммерческие банки.

Но криптоиндустрия возражает, что банки просто хотят защитить свою модель финансирования, ограничивая конкуренцию со стороны цифрового доллара.

Отраслевые эксперты, включая генерального директора Coinbase Брайана Армстронга, считают, что согласно закону GENIUS требования к резервам эмитентов стабильных монет строже, чем у банков — эмитируемые стабильные монеты должны быть полностью обеспечены наличными деньгами или их эквивалентами.

Объем торгов повышает ставки в вашингтонских играх

Объем рынка сделал эту борьбу за доходы невозможной для восприятия как нишевую тему.

Консалтинговая компания Boston Consulting Group оценивает, что общий объем оборота стабильных монет в прошлом году составил около 62 триллионов долларов США; после исключения роботизированных сделок, внутренних переводов на биржах и других подобных действий реальный объем экономической активности составил около 4,2 триллиона долларов США.

Большое расхождение между объемом торгов на поверхности и реальным экономическим использованием объясняет, почему спор о «доходах» стал настолько важным.

Если стабильные монеты остаются в основном инструментом для расчетов и рыночной структуры, депутатам будет легче ограничить их функцией платежного инструмента; однако, если механизм доходности превратит стабильные монеты в широко используемый инструмент хранения наличных в приложениях пользователей, давление на банки быстро возрастет.

Для этого Белый дом ранее в этом году пытался добиться компромисса: разрешить частичную доходность только для немногих сценариев, таких как точка-точка платежи, но запретить получение дохода от неиспользуемых средств. Крипто-компании приняли эту рамочную модель, но банковский сектор отказался, что привело к полному тупику в переговорах в Сенате.

Даже если конгресс не будет действовать, регуляторы могут вмешаться и ужесточить модели получения дохода.

В рамках предлагаемого правила по реализации закона GENIUS Управление по надзору за валютой США заявляет, что если эмитент стейблкоина предоставляет средства связанным сторонам или третьим лицам, которые затем выплачивают доход держателям стейблкоина, это будет считаться скрытой выплатой запрещенного дохода.

Это означает, что если конгресс не сможет принять закон, исполнительная власть может самостоятельно определить границы с помощью регуляторных правил.

Осталось совсем немного времени до заседания конгресса

Сейчас игра делится на две линии:

- Конгресс спорит, следует ли решать проблему с помощью писаного закона;

- Регуляторы определяют границы поведения компаний в рамках существующей правовой системы.

Для законопроекта в сенате время — это наибольшее давление.

Руководитель исследования Galaxy Digital Алекс Торн написал в социальной сети:

Если законопроект CLARITY не будет одобрен комитетом до конца апреля, вероятность его принятия в 2026 году будет крайне низкой. Законопроект должен быть передан на голосование в полном составе сената в начале мая. Время на принятие закона истекает, и с каждым днем вероятность его одобрения снижается.

Он также напомнил, что даже при разрешении спора о доходах трудно говорить о позитивном прорыве в законодательстве:

Сейчас внешнее мнение заключается в том, что споры о доходах от стабильных монет тормозят принятие закона CLARITY. Однако даже при достижении компромисса по вопросу доходов закон, скорее всего, столкнется с другими препятствиями.

Эти препятствия могут включать регулирование децентрализованных финансов, полномочия регулирующих органов и даже этические вопросы.

Перед выборами в середине ноября регулирование криптовалют, скорее всего, станет еще более крупной политической ареной. Это придает текущему тупику большую срочность — чем дольше откладывать законопроект, тем более переполненным станет политический календарь и сложнее станет законодательная среда.

Предиктивные рынки также отражают смену настроений. В начале января Polymarket оценивал вероятность принятия закона примерно в 80%; после недавних неудач (включая заявление Армстронга о том, что текущая версия неприемлема), эта вероятность снизилась до около 50%.

Данные Kalshi показывают, что вероятность принятия закона до мая составляет всего 7%, а до конца года — 65%.

Неудача законопроекта передаст больше полномочий регулированию и рынку

Последствия неудачи выходят далеко за рамки спора о прибыли. Основная цель закона CLARITY — определить, к какой категории относятся криптовалютные токены: к ценным бумагам, товарам или иной категории, чтобы предоставить четкую правовую основу для регулирования рынка.

Как только законопроект будет заблокирован, вся отрасль станет еще более зависимой от регуляторных указаний, временных правил и будущих политических изменений.

Это одна из причин, по которым рынок внимательно следит за судьбой законопроекта. Ранее в этом году главный инвестиционный офицер Bitwise Мэтт Хуган заявил, что законопроект CLARITY закрепит текущую благоприятную для криптовалют регуляторную среду в законе; в противном случае будущее правительство может отменить существующую политику.

Он написал, что если законопроект провалится, криптоиндустрия войдет в период «доказательства своей значимости», который займет три года, чтобы показать свою незаменимость для обычных людей и традиционных финансов.

В рамках этой логики будущий рост отрасли будет меньше зависеть от ожиданий внедрения законодательства и больше — от того, смогут ли такие продукты, как стабильные монеты и токенизация активов, действительно масштабироваться.

Это ставит рынок перед двумя совершенно разными путями:

- Закон принят → инвесторы заранее оценивают рост стейблкоинов и токенизированных активов;

- Законопроект провалился → будущий рост будет больше зависеть от реального распространения, одновременно сталкиваясь с неопределенностью в связи с изменением политической направленности в Вашингтоне.

Диаграмма показывает обратный отсчет до решения Сената по стабильным монетам: сроки 6 марта и конец апреля или начало мая ведут к двум путям: если Конгресс примет меры, это принесет регуляторную ясность и более быстрый рост; если Конгресс не примет мер, возникнет неопределенность.

На данном этапе следующее решение находится в руках Вашингтона. Если сенаторы смогут возобновить этот законопроект о рыночной структуре весной этого года, они смогут самостоятельно определить, в каких пределах стабильные монеты могут передавать ценность пользователям и какая часть регуляторной рамки для криптовалют может быть закреплена в законодательстве. Если этого не произойдет, регуляторы явно готовы самостоятельно установить по крайней мере часть правил.

Независимо от исхода, эта дискуссия уже вышла за рамки вопроса «являются ли стабильные монеты частью финансовой системы» и углубилась в то, как стабильные монеты будут функционировать внутри системы и кто сможет извлечь выгоду из их развития.