Автор: Oluwapelumi Adejumo

Перевод: Saoirse, Foresight News

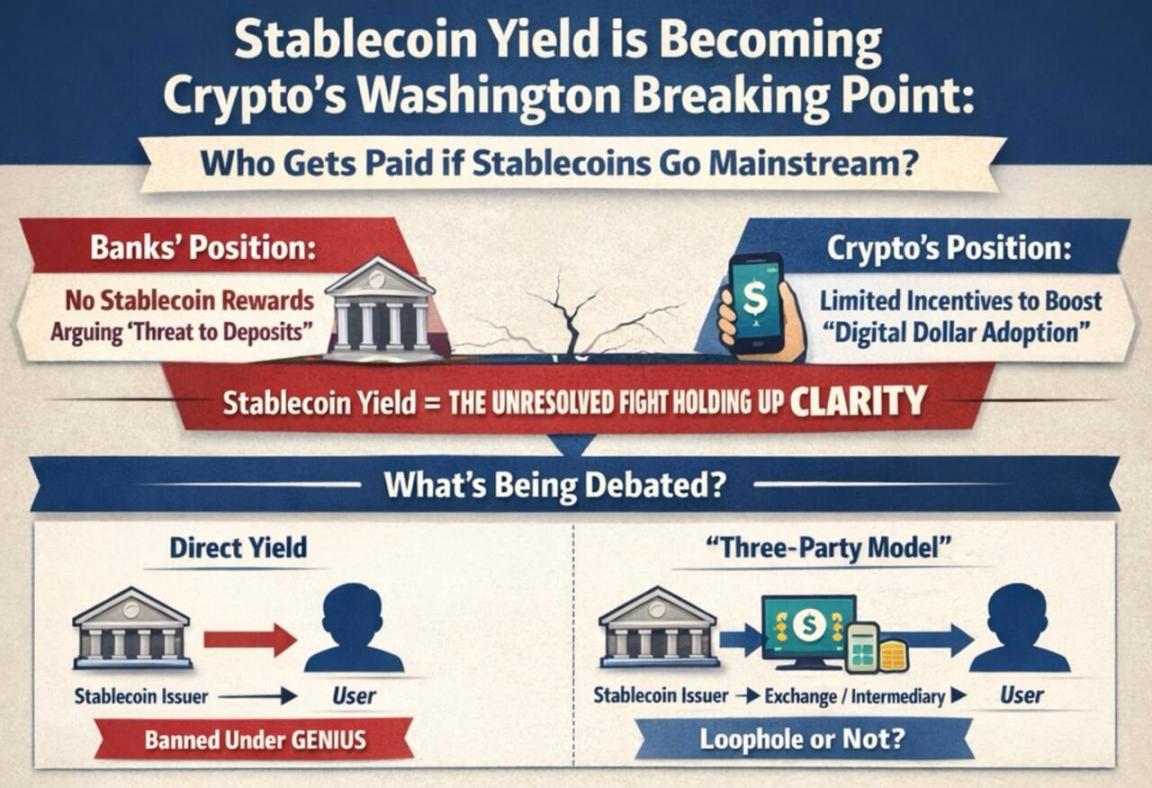

Работа над законодательством, поддерживаемым президентом и направленным на создание более комплексных правил регулирования криптовалютного рынка США, подходит к политическому дедлайну на уровне Конгресса. Тем временем банки оказывают давление на законодателей и регуляторов, требуя запретить компаниям, работающим со стейблкоинами, предлагать доходность, аналогичную процентным ставкам по банковским депозитам.

Этот конфликт стал одним из ключевых нерешенных вопросов криптовалютной повестки Вашингтона. Центральным вопросом спора является: должны ли стейблкоины, привязанные к доллару, сосредоточиться исключительно на функциях платежей и расчетов, или же они могут добавлять инвестиционные свойства, конкурирующие с банковскими счетами и фондами денежного рынка.

Сенатский рыночный структурный законопроект под названием «CLARITY» застопорился из-за провала переговоров по так называемой «доходности стейблкоинов».

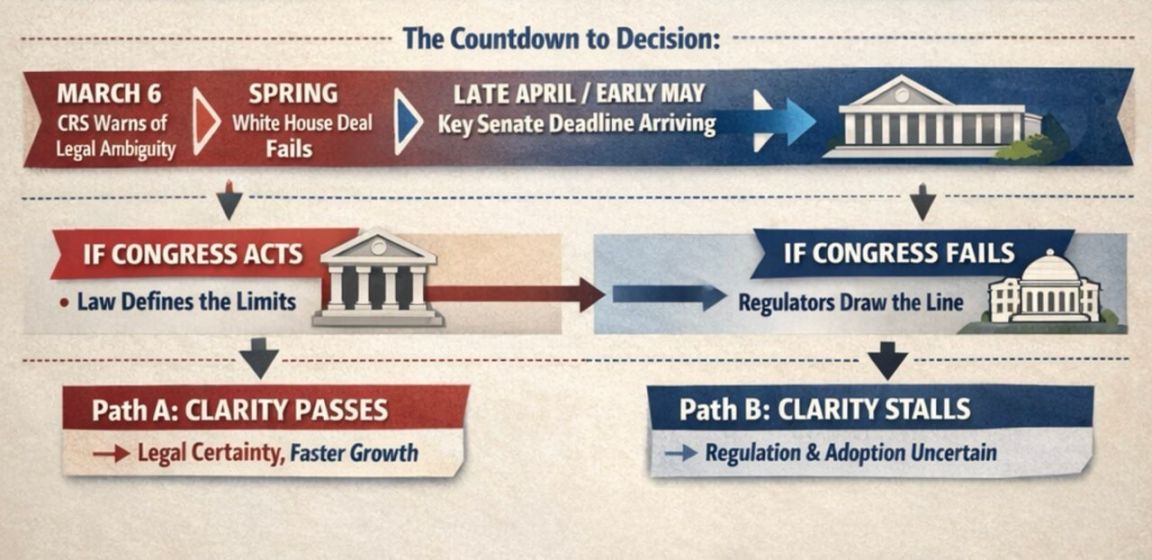

Инсайдеры и лоббисты утверждают, что если законопроект должен иметь реальные шансы на прохождение до ужесточения избирательного графика, то фактическим окном для продвижения станет период с конца апреля по начало мая.

Исследовательская служба Конгресса усложняет юридический спор

Исследовательская служба Конгресса определяет этот вопрос в более узких рамках, чем публичные обсуждения.

В отчете от 6 марта исследовательская служба Конгресса заявила, что законопроект «GENIUS» запрещает эмитентам стейблкоинов напрямую выплачивать доход пользователям, но в отношении так называемой «трехсторонней модели» — когда посредники, такие как биржи, выступают между эмитентом и конечным пользователем — законопроект полностью не уточняет легальность этой схемы.

Исследовательская служба Конгресса отмечает, что законопроект не определяет четко термин «держатель», что создает спорное пространство относительно того, могут ли посредники продолжать передавать экономические выгоды клиентам. Именно эта зона неопределенности является ключевой причиной, по которой банковская индустрия стремится к уточнению в более общем рыночном структурном законопроекте.

Банковская отрасль считает, что даже ограниченные доходные стимулы могут превратить стейблкоины в серьезного конкурента банковским депозитам, особенно сильно влияя на региональные и местные банки.

Однако криптовалютные компании утверждают, что стимулы, связанные с платежами, использованием кошельков или сетевой активностью, могут помочь цифровым долларам конкурировать с традиционными платежными каналами и способствовать их интеграции в основное финансовое пространство.

Этот конфликт также отражает разные взгляды сторон на будущее развитие стейблкоинов.

Инфографика показывает, что по мере роста использования цифрового доллара банки и криптовалютные компании испытывают острые разногласия по вопросу «кому должны принадлежать доходы от стейблкоинов».

Если законодатели будут рассматривать стейблкоины в основном как инструмент платежей, то аргументы в пользу более строгого ограничения связанных с ними вознаграждений станут более убедительными. Напротив, если они видят стейблкоины как часть значительных изменений в области перемещения стоимости через цифровые платформы, то поддержка ограниченных стимулов становится более обоснованной.

Банковская ассоциация уже призвала законодателей закрыть «регуляторные лазейки» до того, как такие механизмы вознаграждений станут более распространенными. Банки утверждают, что разрешение на получение вознаграждения за неактивные балансы может привести к выводу средств из банков, что, в свою очередь, ослабит способность банков предоставлять кредиты семьям и предприятиям.

Standard Chartered Bank в январе предсказал, что к концу 2028 года стейблкоины могут вывести около 500 миллиардов долларов депозитов из банковской системы США, при этом наибольший удар придется на малые и средние банки.

Инфографика сравнивает, почему банки и криптовалюты сосредоточены на законопроекте о стейблкоинах, показывая потерю депозитов, влияние на заемщиков, вознаграждения в виде возврата наличных средств и банковский протекционизм.

Банковская отрасль также пытается убедить законодателей, что их позиция поддерживается обществом. Американская ассоциация банкиров недавно опубликовала результаты опроса:

- Когда участникам задавался вопрос о том, что «разрешение доходности стейблкоинов может привести к уменьшению банковских средств для предоставления кредитов, что негативно скажется на росте сообществ и экономики», респонденты поддержали запрет доходности стейблкоинов в пропорции 3:1;

- в пропорции 6:1 считали, что законодательство, касающееся стейблкоинов, должно быть осторожным, чтобы избежать разрушения существующей финансовой системы, особенно местных банков.

Но криптоиндустрия возражает, утверждая, что банки просто пытаются защитить свою финансовую модель, ограничив конкуренцию цифрового доллара.

Лидеры отрасли, включая генерального директора Coinbase Брайана Армстронга, считают, что требования резервирования для эмитентов стейблкоинов, предусмотренные законопроектом «GENIUS», более строгие, чем для банков — выпущенные стейблкоины должны быть полностью обеспечены наличными или эквивалентами наличных средств.

Объемы торгов поднимают ставки в вашингтонской игре

Размер рынка сделал этот спор о доходности невозможным для игнорирования как узкоспециализированный вопрос.

Boston Consulting Group оценила общий объем транзакций стейблкоинов в прошлом году примерно в 62 триллиона долларов, при этом реальная экономическая активность, исключая операции ботов и внутренние транзакции бирж, составляет только около 4,2 триллиона долларов.

Большой разрыв между видимыми объемами транзакций и реальным экономическим использованием также объясняет, почему спор о «доходности» стал столь критичным.

Если стейблкоины останутся преимущественно инструментом расчетов на рынке торгов и структуры, законодателям будет проще ограничить их роль инструментами платежей; но если механизм доходности превратит стейблкоины в инструмент широкого хранения наличных средств в приложениях пользователей, давление на банки резко возрастет.

По этой причине Белый дом ранее в этом году попытался предложить компромисс: разрешить предоставление доходности в ограниченных сценариях, таких как одноранговые платежи, но запретить получение вознаграждений за неактивные средства. Криптовалютные компании приняли эту структуру, но банки отклонили её, что привело к полному краху переговоров в Сенате.

Даже если Конгресс не примет меры, регулирующие органы могут ужесточить режим доходности.

В предлагаемом правиле, реализующем законопроект «GENIUS», Управление контролера денежного обращения США предложило, что если эмитенты стейблкоинов предоставляют средства аффилированным сторонам или третьим лицам, которые затем выплачивают доход держателям стейблкоинов, это будет признано скрытой формой запрещенных выплат доходности.

Это означает, что если Конгресс не сможет определить законодательные рамки, исполнительный орган может установить границы самостоятельно через регуляторные правила.

У Конгресса остается все меньше времени

В настоящее время спор идет по двум направлениям:

- Конгресс обсуждает необходимость решения вопроса через законодательство;

- регулирующие органы работают над определением границ поведения компаний в рамках существующего законодательства.

Для законопроекта Сената время само по себе является самым большим давлением.

Руководитель отдела исследований Galaxy Digital Алекс Торн написал на платформе соцсетей:

Если законопроект «CLARITY» не пройдет рассмотрение в комитете до конца апреля, вероятность его принятия в 2026 году будет крайне низка. Законопроект должен быть вынесен на голосование сенатом в начале мая. Законодательное время истекает, и с каждым днем вероятность его принятия снижается.

При этом он отметил, что даже если спор вокруг доходности будет решен, перспективы принятия законопроекта остаются неоптимистичными.

В настоящее время считается, что основной проблемой является спор по поводу доходности стейблкоинов, мешающий продвижению законопроекта «CLARITY». Однако даже в случае компромисса в этом вопросе законопроект, вероятно, столкнется с другими препятствиями.

Эти препятствия могут включать регулирование децентрализованных финансов, полномочия регуляторов и даже этические вопросы.

До промежуточных выборов в ноябре регулирование криптовалют, скорее всего, станет более значимым политическим полем битвы. Это делает текущий тупик еще более срочным — если законопроект будет отложен, он столкнется с более насыщенным политическим графиком и более сложной законодательной средой.

Рынок прогнозов также отражает изменение настроений. В начале января Polymarket оценивал вероятность принятия законопроекта примерно в 80%; после недавних неудач (включая заявление Армстронга о том, что текущая версия неприемлема) вероятность упала до 50%.

Согласно данным Kalshi, вероятность принятия законопроекта до мая составляет всего 7%, а до конца года — 65%.

Провал законопроекта передаст больше полномочий регулированию и рынку.

Влияние провала выходит за рамки спора о доходности. Основная цель законопроекта «CLARITY» — определить, относятся ли криптотокены к ценным бумагам, товарам или к другим категориям, обеспечивая четкую правовую основу для регулирования рынка.

В случае провала законопроекта вся отрасль станет еще более зависимой от регуляторных указаний, временных правил и будущих политических изменений.

Это одна из причин, по которой рынок пристально следит за судьбой законопроекта. Главный инвестиционный директор Bitwise Мэтт Хоуган заявил ранее в этом году, что законопроект «CLARITY» закрепит в законе текущее благоприятное для криптовалют регулирование; в противном случае правительство в будущем может пересмотреть текущую политику.

Он написал, что если законопроект провалится, криптоиндустрия войдет в период «доказательства своей значимости», в течение которого ей потребуется три года, чтобы доказать свою необходимость для широкой публики и традиционного финансового сектора.

В рамках этой логики будущее роста отрасли будет меньше зависеть от ожиданий «законодательного успеха» и больше от того, смогут ли такие продукты, как стейблкоины и токенизация активов, достичь масштабного внедрения.

Это ставит перед рынком два совершенно разных пути:

- Принятие законопроекта → инвесторы заранее оценивают рост стейблкоинов и токенизации;

- Провал законопроекта → будущее развитие будет больше зависеть от фактического внедрения, при этом сохраняется неопределенность относительно изменения политического курса в Вашингтоне.

Диаграмма показывает обратный отсчет времени до принятия решения сенатом о стейблкоинах, а также сроки в начале марта, конце апреля или начале мая, которые ведут к двум сценариям: если Конгресс примет меры, это обеспечит регуляторную ясность и ускорит рост; если не примет — возникнет неопределенность.

На данном этапе следующий шаг зависит от Вашингтона. Если сенаторы смогут возобновить работу над этим рыночно-структурным законопроектом весной этого года, они смогут лично определить: в какой степени стейблкоины могут передавать ценность пользователям и какое регулирование криптоиндустрии будет закреплено в законе. Если они этого не сделают, регуляторы явно готовы самостоятельно установить хотя бы часть правил.

Независимо от результата, этот спор уже давно вышел за рамки вопроса «являются ли стейблкоины частью финансовой системы» и углубился в то, как стейблкоины будут функционировать в системе и кто сможет извлечь выгоду из их развития.