Краткое содержание

В данной статье систематически исследуются четыре типичных RWA-проекта по всей США: недвижимость RWA (RealT), фиксированный доход RWA (Ondo Finance), финансирование цепочки поставок RWA (Centrifuge) и акции до выхода на биржу RWA. Цель исследования — путем анализа кейсов, изучения соответствующих структур и сравнения моделей доходности выявить институциональную логику и технологическую основу RWA в рамках глобального финансового переустройства 2025 года.

1. На уровне структуры активов: RealT преодолевает барьеры для инвесторов в недвижимость и обеспечивает возможность мелкого дробного инвестирования за счет использования SPV и соответствия регуляторным требованиям Reg D/S; Ondo использует американские казначейские облигации в качестве базового актива и благодаря механизмам хранения BlackRock и Coinbase реализует функции аналога денежного рынка на блокчейне; Centrifuge с помощью механизма Tinlake выводит на блокчейн дебиторскую задолженность цепочки поставок, а MakerDAO обеспечивает ликвидность в виде залоговых DAI, создавая новую модель факторинга на блокчейне.

2. На уровне регулирования и соответствия: исследования показывают, что основными регуляторными путями SEC США в дизайне структуры RWA являются Reg D, Reg S, Reg CF и Reg A+, основными принципами которых являются квалификация инвесторов, обязательства по раскрытию информации и ограничения ликвидности.

3. Технический уровень: с технической точки зрения, модуль Aave обеспечивает финансовый мост для институциональных клиентов и гарантирует эффективность потока средств, а оракул Chainlink обеспечивает надежность оценки активов, уровня залога и расчета доходности.

4. Риски и перспективы: дальнейшее развитие RWA будет ограничено тремя ключевыми барьерами: стоимость соблюдения требований по раскрытию информации, соблюдение норм при кросс-граничном хранении и риски, связанные с привязкой стабильных монет. Однако, исходя из тенденций входа институциональных инвесторов и соответствия доходности и риска, RWA рассматривается как один из наиболее устойчивых классов активов в области децентрализованных финансов.

Ключевые слова: RWA, токенизация, цифровые ценные бумаги, вывод активов на блокчейн, финансирование цепочки поставок

01 Недвижимость RWA (RealT): подтверждение прав на активы, дробление долей и преодоление барьеров для инвесторов

1.1 Логика развития RWA в сфере недвижимости США

Недвижимость является одной из первых категорий активов, которые были токенизированы, и наиболее интегрированной с реальной финансовой системой в сегменте RWA. Его основная логика заключается в том, что за счет обеспечения прав на цепочке, долевого управления и механизмов распределения через смарт-контракты традиционная структура недвижимости с высоким порогом входа и низкой ликвидностью полностью трансформируется. RealT, как наиболее представительная платформа в США, с 2019 года построила соответствующую систему токенизированной недвижимости на основе Ethereum и Gnosis, став образцом интеграции активов в цепочку и регулирования.

Инновация модели RealT по сравнению с традиционными REITs (недвижимостными инвестиционными фондами) заключается в том, что:

1) Архитектура выпуска токенов SPV (Special Purpose Vehicle), основанная на конкретной недвижимости, позволяет обеспечить независимое управление каждым объектом;

2) Распределение арендной платы на основе стабильных монет (USDC/DAI) повышает прослеживаемость и мгновенность дохода;

3) После прохождения верификации KYC/AML инвесторы могут участвовать в распределении доходов от зарубежной недвижимости с очень низким порогом вложений (обычно от 50 долларов США).

1.2 Подтверждение прав на активы и структура SPV

В системе RealT процесс подтверждения прав собственности является наиболее важным регуляторным этапом. Перед добавлением каждого объекта недвижимости в блокчейн необходимо завершить проверку прав собственности, оценку и регистрацию SPV. Такой SPV, как правило, создается в штате Мичиган или Делавэр в США в форме LLC (ограниченной ответственности), а RealT отвечает за управление недвижимостью и распределение доходов. Ниже представлена стандартизированная схема подтверждения прав собственности для активов RealT.

Примечание: RealT использует двухуровневую структуру SPV + Token, но по сути это не избегает того, что Token является ценной бумагой (Security); напротив: Token RealT явно классифицируется как ценная бумага, однако выпускается через исключения Reg D / Reg S, поэтому не требует публичной регистрации (Non-Public Offering).

1.3 Разделение долей и преодоление порога для инвесторов

Успех RealT заключается в снижении барьеров и повышении вовлеченности. Традиционные инвестиции в недвижимость часто требуют капиталов в миллионы, тогда как RealT позволяет участвовать в долевом порядке благодаря токенизации. Инвесторы могут свободно выбирать отдельные объекты недвижимости для инвестиций, а доходы автоматически распределяются пропорционально количеству токенов.

Примечание: Обращение токенов RealT в основном осуществляется через собственную платформу Marketplace, а в некоторых случаях — через DEX, такие как Uniswap. Их преимуществом является мгновенная ликвидность и глобальное участие, однако из-за регуляторных барьеров инвесторский круг остается ограниченным квалифицированными инвесторами, прошедшими KYC.

1.4 Экономическая модель и распределение доходов в цепочке

Доходы с платформы RealT в основном поступают от распределения арендной платы и разницы цен на вторичном рынке. [4] На основе открытых данных (2025 год) средняя чистая доходность от аренды объектов RealT составляет 10% и остается высокой после вычета расходов на управление и обслуживание недвижимостью.

Примечание: Ценность RealT заключается не только в стабильности денежных потоков, но и в превращении недвижимости в квази-монетизированные активы. В условиях цикла высоких процентных ставок ФРС его стабильная доходность и характеристики сохранения стоимости делают его безопасным источником дохода для экосистемы стабильных монет, таких как USDC; некоторые протоколы DeFi уже интегрировали токены RealT в качестве залоговых активов.

1.5 Регуляторные вызовы и перспективы на будущее

Преимущества модели RealT сопровождаются рисками: во-первых, проблема регуляторной серой зоны. Хотя проект следует рамкам Reg D/Reg S, юридические споры остаются вокруг того, является ли торговля токенами на вторичном рынке распространением незарегистрированных ценных бумаг. Во-вторых, ограничения в масштабировании соответствия требованиям: различия в законодательстве штатов по вопросам недвижимости и создания SPV затрудняют стандартизацию активов. В-третьих, проблемы с оракулами и оценкой в цепочке: в настоящее время RealT использует фиксированную оценку, не имея механизма динамического рыночного ценообразования.

Однако с макротенденции недвижимость RWA постепенно интегрируется в традиционную финансовую систему. Такие институты, как BlackRock и Franklin Templeton, исследуют структурированные комбинации блокчейн-фондов и физических активов; а открытая регуляторная среда на рынках Гонконга и ОАЭ создает политическую почву для международного копирования модели RealT.

1.6 Анализ кейсов

1.6.1 Проект арендного жилья в Детройте (2024 год)

Детройт является приоритетным городом для RealT, благодаря низким ценам на недвижимость и стабильной арендной доходности, что делает его идеальным активом для высокой доходности и низкой волатильности. Например, жилой проект, выведенный на блокчейн в 2024 году[5]:

- Стоимость недвижимости: 72500 USD

- Выпуск токенов: 1450 токенов (по 50 долларов за каждый)

- Годовой чистый доход от аренды: 7400 USD

- Доходность для инвесторов: 10,2%

- Способ оплаты: еженедельная автоматическая выплата USDC

- Источник инвесторов: в основном KYC-инвесторы из ЕС, Канады и Сингапура

Успешный момент: Успех проекта заключается в сочетании реальных активов с блокчейн-контрактами. Доход от аренды распределяется в реальном времени через стабильную монету, и инвесторы могут напрямую проверить поступление дохода с помощью блокчейн-браузера; данные по управлению недвижимостью и арендные договоры загружаются в виде хешей, обеспечивая неизменяемую аудиторскую проверку.

Риски: операционные аспекты (управление недвижимостью, налогообложение, споры с арендаторами) остаются факторами, определяемыми вне блокчейна; токенизация не может заменить управление на месте. В процессе расширения RealT поступали отзывы о слабой интеграции операционных процессов, что указывает на необходимость сделать ежедневным практику сопоставления KPI на месте с раскрытием данных в блокчейне. При проведении дью дилидженс обязательно запросите отчеты о проверке на месте, условия управления и страхования, а также договоры с управляющей компанией.

1.6.2 St. Regis Aspen или Aspen Coin

В 2018 году Elevated Returns токенизировала часть доли курорта St. Regis Aspen в Колорадо (Aspen Coin) [6], выпустив его в виде секьюрити-токенов для квалифицированных инвесторов и привлекая около $18 млн. Этот случай часто рассматривается как типичный пример подхода «сначала юридически, затем технологически».

- Стоимость недвижимости: привлечение средств около $18 млн, что соответствует примерно 18% доли в отеле, что позволяет оценить общую стоимость отеля на тот момент в $95 млн – $100 млн+.

- Выпуск токена: при выпуске токены продаются по цене $1 за монету, что составляет 18 000 000 Aspen Coins.

- Годовой чистый доход от аренды: этот продукт предоставляет дивиденды на основе доходов от отеля; годовая доходность зависит от финансовых показателей отеля и публично раскрывается в виде дивидендов акционерам.

- Доходность для инвесторов: как продукт с долевым участием, доход формируется за счет прибыли от эксплуатации отеля и капитальной прибыли; данный проект не гарантирует фиксированную доходность.

- Способы оплаты: доступны для покупки с использованием доллара США, BTC, ETH и других; дивиденды и выплаты осуществляются в рамках правовых и доверительных рамок с использованием традиционных платежных или доверительных процедур, а токены на блокчейне служат для регистрации и передачи.

- Источник инвесторов: в основном квалифицированные, институциональные и ограниченные инвесторы, с установленным минимальным лимитом покупки (10 000 токенов), с целью привлечения соответствующих инвесторов [7].

Успешные шаги: приоритетное решение вопросов законодательства и доверительного управления (SPV, доверительный управляющий, регистрация ценных бумаг), рассматривание токенов как электронизированных ценных бумаг, что предоставляет合规-путь для институциональных и квалифицированных инвесторов и снижает регуляторное сопротивление.

Риски: высокие затраты на соответствие требованиям, ограниченная ликвидность на вторичном рынке; подходит для активов с высокой стоимостью и низкой частотой торговли. Для эмиссий, ориентированных на институциональных инвесторов или семейные офисы, соблюдение нормативных требований обычно имеет первостепенное значение.

1.6.3 Roofstock onChain (NFT отдельного жилого имущества или структура LLC)

Roofstock onChain реализует замкнутый цикл координации между цепочечными сделками и оффчейн передачей прав собственности, создавая одночленный LLC для отдельного жилого объекта (часто используемого на рынке аренды) и выпуская NFT, представляющий долю в этом LLC. Платформа также предоставляет интеграцию финансирования на цепочке и соблюдение соответствующих процедур KYC.

- Стоимость недвижимости: открытыми примерами сделок являются 175 000 долларов США (недвижимость в Южной Каролине, сделка за USDC в 2022 году)

- Выпуск токена: Roofstock On Chain в основном использует отдельный NFT (ERC-721) для представления всего недвижимого имущества

- Годовая чистая доходность от аренды: на примере недвижимости стоимостью $175 000–$180 000 типичная доходность от аренды варьируется в зависимости от рыночных колебаний и обычно составляет примерно 4–8% чистой арендной доходности [8].

- Доходность для инвесторов: если вы покупатель всей недвижимости, доход складывается из чистой арендной платы + капитального прироста; если вы держатель доли (при разделении), доход распределяется пропорционально вашей доле

- Способы оплаты: можно оплатить с помощью USDC (стабильной монеты) в сочетании с кредитами на блокчейне (Teller или USDC Homes), а также поддерживается банковский путь (платформа поддерживает многоканальную расчетную систему)

- Источники инвесторов: обычные инвесторы + инвесторы в недвижимость + блокчейн-сообщество; стороны сделок обычно являются покупателями недвижимости или инвесторами, а платформа, как правило, сопровождает процессы KYC или соответствия требованиям

Успешный момент: стандартизация коммерческого процесса передачи прав собственности (LLC и NFT), решение проблемы интеграции цепочечных транзакций с традиционной регистрацией недвижимости, повышение эффективности сделок и поддержка финансирования на цепочке.

Риски: если первоначенная ипотека или залог не были четко оформлены или заемщик не дал согласия на передачу в цепочке, юридическая сила может быть нарушена; необходимо погасить задолженность или получить согласие до записи в цепочке. Обязательно завершите очистку ипотеки/приоритетного права или получите письменное согласие до записи в цепочке.

1.6.4 Harbor (случай неудачи проекта студенческого общежития)

Harbor в 2019 году попытался реализовать ранние планы по токенизации недвижимости, таких как студенческие апартаменты (The Hub at Co

Лумбия), но из-за конфликта с условиями существующих кредиторов, а также проблем с залогом и приоритетом, соответствующий план токенизации был вынужден быть отменен или перестроен, став примером урока в процессе реализации токенизации.

- Стоимость недвижимости [9]: $20M

- Token issuance: Due to the cancellation of the program, there is no final issuance amount or actual circulating token data.

- Годовой чистый доход от аренды: проект не завершен, открытых данных о фактическом распределении нет

- Investor ROI: Not yet issued, no historical return data

- Способы оплаты: планировалось внедрение токенизированных REIT с гибридной системой расчетов, объединяющей фиатные и цепные средства, однако план был отменен до реализации, и детали не были полностью раскрыты.

- Источник инвесторов: изначально планировалось направить его на квалифицированных или институциональных инвесторов и пользователей платформы, но выпуск не был завершен, поэтому данные о реальном составе инвесторов отсутствуют.

Опыт неудач: перед реализацией токенизации недвижимости необходимо сначала получить согласие всех существующих кредиторов, реструктурировать долг или юридически установить четкий порядок приоритетов; иначе даже лучшее техническое решение может быть отклонено из-за законодательства о кредиторах или приоритета обеспечения.

02 Фиксированный доход RWA (Ondo Finance): дизайн продукта, управление рисками и логика участия институциональных инвесторов

2.1 Фон и отраслевая позиция

В сегменте RWA (реальных активов) по сравнению с недвижимостью, частным капиталом или финансированием цепочек поставок фиксированные доходные активы, особенно казначейские облигации США и краткосрочные государственные ценные бумаги, считаются убежищем для онлайн-капитала благодаря высокому кредитному рейтингу и низкой волатильности доходности. Ondo Finance является одним из пионеров в этой области, а ее ключевые продукты — USDY и OUSG — обеспечивают доступ как для широкого круга инвесторов, так и для строго квалифицированных инвесторов. В июне 2025 года СМИ сообщили, что объем OUSG на платформе ONDO достиг приблизительно $693 млн, что демонстрирует потенциал масштабирования фиксированных доходных RWA[1].

Основная ценность этой модели заключается в том, что высоко стандартизированные и обладающие исключительно высоким кредитным рейтингом государственные облигации вне цепочки структурируются и токенизируются с помощью SPV и смарт-контрактов, после чего подключаются к ончейн-фондам, обеспечивая три преимущества: повышение ликвидности, снижение порога входа для инвесторов и подключение регулируемых активов.

2.2 Структура дизайна продукта

2.2.1 Категории продуктов и целевая аудитория

- USDY: для неквалифицированных инвесторов и глобальных пользователей, обеспеченный американскими краткосрочными казначейскими облигациями и банковскими депозитами, доходность — плавающая годовая ставка.

- OUSG: Для квалифицированных инвесторов США, сосредоточен на краткосрочных государственных облигациях США, подчеркивает высочайший кредитный рейтинг и низкий риск[10].

2.2.2 Структурная схема

Выберите следующую структуру:

- Базовый актив → государственные облигации США или краткосрочные государственные ценные бумаги (например, T-Bills)

- Клиринговая и аудиторская организация (выступает в качестве базовой для традиционных управляющих компаний, таких как BUIDL-фонд BlackRock)

- SPV / Трастовая структура, владеющая базовыми активами

- Токен, выпущенный в блокчейне (USDY или OUSG) — держатели имеют право на доход от базового актива, но не обладают прямым правом собственности

- Настройка смарт-контракта для механизма чеканки/выкупа + механизм распределения доходов (например, ежедневные или еженедельные проценты)

- Механизмы сделок на вторичном рынке или маркет-мейкинг повышают ликвидность

2.2.3 Логика участия институциональных игроков

Основные драйверы участия институциональных инвесторов в RWA с фиксированным доходом включают: во-первых, традиционные капиталы стремятся сохранить распределение активов в цепочке, не отказываясь от низкорисковой доходности; во-вторых, предоставление менеджерам активов прозрачного, отслеживаемого и низкотренировочного канала выпуска на цепочке. Для Ondo его соответствие регуляторным требованиям, структуры хранения активов, а также сотрудничество с известными управляющими компаниями (такими как BlackRock, Franklin Templeton) усиливают его доверие со стороны институциональных клиентов. [2] Кроме того, токенизированные государственные облигации могут использоваться в качестве залоговых активов в экосистеме DeFi, повышая эффективность использования капитала.

2.3 Механизмы управления рисками и соответствия требованиям

В продуктах RWA с фиксированной доходностью механизмы управления рисками и соответствия нормативным требованиям по сути являются основополагающим условием их принятия институциональными инвесторами. Согласно текущей практике в США, такие продукты обычно используют в качестве базовых активов краткосрочные государственные ценные бумаги США, что обеспечивает чрезвычайно низкий кредитный риск — ключевое преимущество, отличающее их от нативных цепных активов. В то же время механизм начисления дохода автоматически исполняется через смарт-контракты, снижая риски, связанные с человеческим фактором, и значительно повышая прозрачность и аудитируемость; в сочетании с механизмами хранения через банковские учреждения и стороннего аудита это гарантирует сохранение однозначного соответствия между базовыми активами и токенами, создавая на институциональном уровне двойную защиту: реальное существование актива + надежное отображение на блокчейне.

С точки зрения структурированного риско-менеджмента, его суть заключается не в отдельной мере, а в двухканальной системе: механизм триггера в цепочке + традиционный финансовый надзор. Конкретно: в отношении коэффициента обеспечения активов — жесткое требование, чтобы соотношение базовых активов и токенов было не ниже 1:1, в сочетании с механизмом Proof-of-Reserve для обеспечения проверяемости в цепочке, а также аудиторское подтверждение со стороны доверительного банка; в управлении ликвидностью — опора на 24/7 механизм чеканки и выкупа, а также обязательства маркет-мейкеров, с обеспечением полной прослеживаемости всего процесса через записи событий в цепочке; в контроле квалификации инвесторов — комбинация KYC/AML и системы квалифицированных инвесторов с добавлением механизма белого списка для интеграции управления правами в цепочке и требований американского ценного бумагового регулирования (например, рамок SEC); на техническом уровне — опора на аудит смарт-контрактов, мультиподпись в управлении и публикацию аудиторских отчетов в цепочке для снижения рисков на уровне протокола; кроме того, во всех сценариях использования залога и ликвидности все операции по залогу осуществляются с прозрачной фиксацией в цепочке и публичным раскрытием на платформе, что исключает накопление скрытого рычага.

С точки зрения соблюдения нормативных требований, такие токены обычно выпускаются в рамках регулятивных рамок Reg D и Reg S американского законодательства о ценных бумагах, используя исключения для частных размещений, чтобы избежать обязательной регистрации публичных предложений, одновременно строго ограничивая круг инвесторов и обязательства по раскрытию информации; хранение базовых активов должно соответствовать требованиям банковского регулирования и подтверждаться регулярными аудитами для обеспечения подлинности и независимости активов; при проектировании механизмов торговли и выхода передача на блокчейне не является полностью свободной, а включает проверку квалификации инвесторов и соблюдение нормативных ограничений, обеспечивая динамическое равновесие между ликвидностью и регулированием.

В целом, суть современной системы управления рисками RWA заключается в преобразовании механизмов кредитных посредников и аудиторского доверия из традиционных финансов в комбинированную структуру, которая может быть проверена на цепочке и автоматически исполняется по правилам. Эта модель не ослабляет регулирование, а, наоборот, усиливает его исполнение на технологическом уровне. Однако следует отметить, что риски не исчезли, а сместились с акцента на кредитные риски в сторону структурных рисков и рисков, связанных с исполнением нормативных требований — например, сбои в работе доверенных хранителей, несоответствие данных на цепочке реальным активам или неопределенность, вызванная изменениями в регуляторной политике. Таким образом, ключевым фактором для масштабного внедрения RWA институциональными участниками в будущем станет не степень зрелости технологий, а долгосрочная стабильность и регулируемость этой интегрированной системы управления рисками — сочетания ончейн и офчейн компонентов.

2.4 Модель доходности и количественный анализ

В системе RWA с фиксированной доходностью основная логика модели дохода не выходит за рамки традиционных финансовых принципов, но реализует более эффективное перераспределение доходов и усиление ликвидности за счет цепочечной структуры. Например, продукты RWA на основе государственных облигаций, такие как Ondo Finance, получают основной доход от процентных выплат по лежащим в основе американским казначейским обязательствам, а также от структурной премии, обусловленной эффективностью работы пула средств, и ликвидной премии, предоставляемой вторичным рынком на цепочке. Согласно реальным данным, годовая доходность продуктов USDY и OUSG в 2024 году составляла примерно 4,6–5,4% [3]. Этот уровень значительно превышает доходность большинства традиционных денежных фондов в текущей процентной среде и демонстрирует преимущества цепочечных активов в снижении издержек и повышении эффективности дистрибуции. Еще более важно то, что такие продукты путем токенизации повторно упаковывают доходные активы, ранее доступные только институциональным участникам, делая их одновременно доступными как для розничных, так и для квалифицированных инвесторов, тем самым создавая дополнительную рыночную ценность помимо самой структуры дохода.

С точки зрения затрат и структуры, цепочные инструменты (On-chain Notes) демонстрируют явные признаки упрощения по сравнению с традиционными денежно-рыночными фондами (MMF) или облигационными фондами. Во-первых, управленческие расходы значительно снижаются, что отражает сокращение посреднических уровней; во-вторых, механизм чейн-чеканки, выкупа и торговли значительно повышает эффективность оборота капитала, позволяя инвесторам не полагаться полностью на окна выкупа фонда, а обеспечивать ликвидность через вторичный рынок. Эта квази-реальное время ликвидность представляет собой структурную модернизацию традиционных активов посредством механизмов DeFi, и ее значение заключается не в повышении доходности, а в повышении эффективности использования капитала и способности комбинировать активы. Другими словами, конкурентное преимущество RWA смещается с более высокой доходности на более высокую эффективность при том же уровне риска.

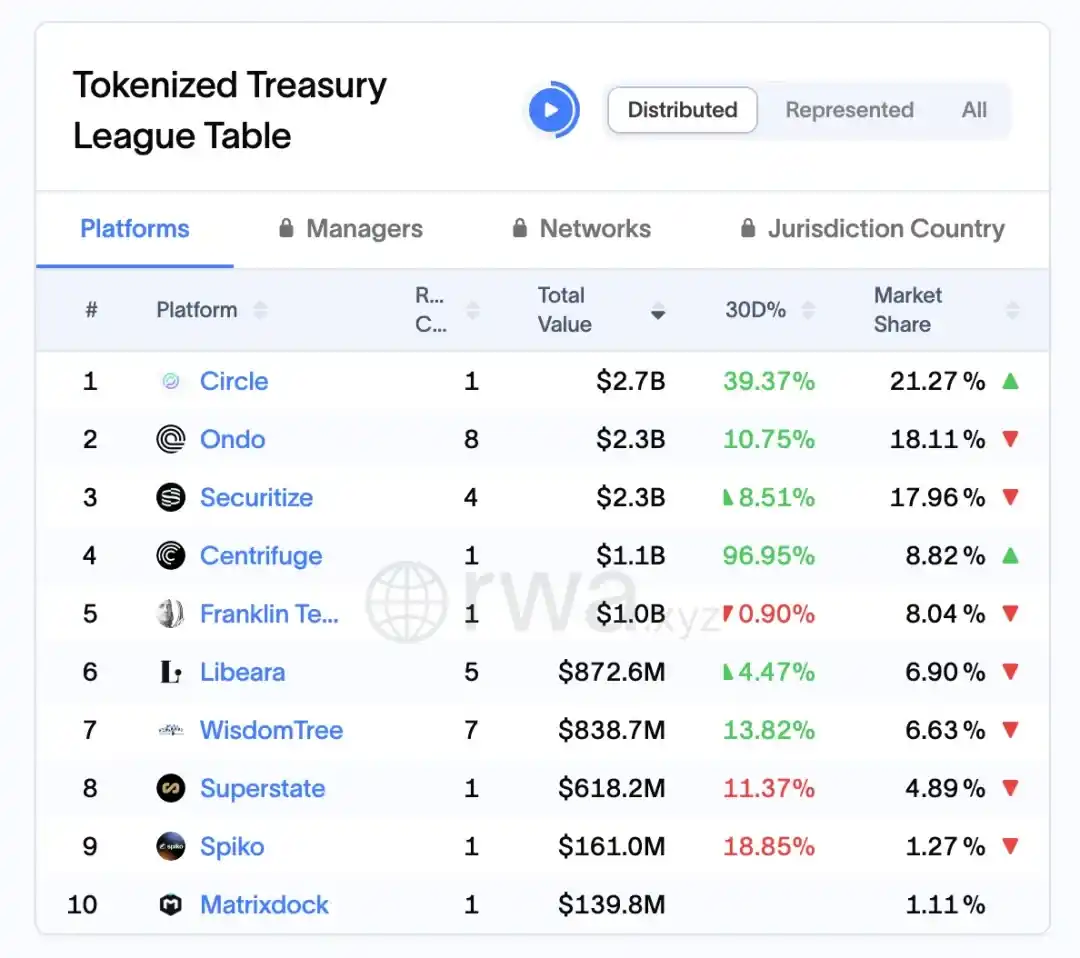

Согласно данным платформы RWA.xyz, на 1 апреля 2026 года Ondo заблокировала около $2,3 млрд активов на рынке RWA американских государственных облигаций, заняв долю рынка около 18,11% и став одним из лидеров в этом сегменте.

Рисунок 7: Рыночная капитализация и доля рынка десяти крупнейших протоколов выпуска RWA по всему миру (на 1 апреля 2026 года)

Источник: rwa.xyz/treasuries, Pharos Research

2.5 Участие институциональных игроков и вторичные механизмы

По мере постепенного созревания системы RWA с фиксированным доходом, пути участия институциональных инвесторов и создание механизмов вторичного рынка становятся ключевыми факторами, определяющими масштаб и ликвидность продуктов. На примере практики Ondo Finance видно, что их основная стратегия заключается не в простом привлечении институциональных средств, а в конструктивном проектировании структуры, объединяющей офчейн управление активами с ончейн выражением ликвидности, что эффективно связывает традиционных управляющих активами (таких как управляющие активами и депозитарные банки) с ончейн инвесторами, обеспечивая двустороннее расширение источников капитала и предложения активов. В этом процессе институциональные участники в основном выполняют функции отбора базовых активов, управления портфелем и соблюдения нормативных требований при хранении, в то время как ончейн-компонент отвечает за дробление долей, высвобождение ликвидности и распределение инвесторов, формируя новую форму сотрудничества с функциональной декомпозицией, но взаимосвязанным риском. Такая структура позволяет продуктам RWA удовлетворять требования институциональных инвесторов к безопасности и соответствию нормам, одновременно обеспечивая совместимость с потребностями ончейн пользователей в гибкости и торговой доступности.

Более глубокий анализ показывает, что механизм вторичного рынка является ключевым драйвером трансформации RWA из фондообразных продуктов в Tradable Asset Class. Механизм вторичных торгов стимулирует оборот токенов и повышает эффективность привлечения активов. Платформа Nexus, запущенная Ondo, способна реализовать механизм мгновенной эмиссии и выкупа, что усиливает ликвидность[2]. Этот механизм по сути перестраивает традиционную модель ликвидности, основанную на заявках на покупку и погашение фондов, позволяя инвесторам не полагаться исключительно на эмитента для обеспечения выхода из ликвидности, а осуществлять передачу долей через ордербуки в блокчейне, что значительно сокращает цикл вывода капитала. В то же время внедрение механизмов маркет-мейкинга и ликвидных пулов частично снижает проблему дисконта ликвидности, вызванного волатильностью цен, позволяя активам RWA постепенно приобретать торговые характеристики, схожие с облигационными ETF.

На более глубоком уровне между участием институциональных игроков и вторичными механизмами существует явная положительная обратная связь: вход институциональных участников повышает качество базовых активов и стабильность их масштаба, что усиливает доверие рынка; а более эффективная ликвидность на вторичном рынке, в свою очередь, повышает готовность институциональных инвесторов к размещению капитала и эффективность оборота средств. Как только этот цикл формируется, он будет способствовать переходу рынка RWA на этап масштабного роста. Однако следует отметить, что эта модель по-прежнему зависит от строгих рамок соблюдения нормативных требований и механизмов доступа инвесторов, особенно в рамках американской регуляторной системы, где вторичные сделки часто ограничены правилами передачи и требованиями к квалифицированным инвесторам, что в определенной степени ограничивает достижение полной свободной циркуляции.

Сейчас вторичная механика, созданная Ondo, по сути, стремится построить инфраструктуру рынка фиксированного дохода в блокчейне. Ее значение заключается не только в повышении ликвидности отдельных продуктов, но и в создании единой рамки для торговли и ценообразования различных активов RWA в будущем. Если эта механика будет продолжать развиваться и постепенно привлекать больше маркет-мейкеров, структурированных продуктов и процентных деривативов, рынок RWA может эволюционировать из текущего пулла пассивных доходных активов в полноценный блокчейн-рынок облигаций с полной кривой доходности и уровневой структурой риска. В этот момент участие институциональных игроков перестанет быть дополнительным фактором и станет центральной составляющей функционирования рынка.

2.6 Вызовы, тенденции и уроки для рынка Гонконга

С более широкой точки зрения, хотя первоначальные исследования RWA в США подтвердили жизнеспособный путь для перевода активов на блокчейн, их развитие сталкивается с рядом структурных ограничений, включая отсутствие полной унификации регуляторной рамки, сложность согласования правовых аспектов между он-чейн и оф-чейн, зависимость ликвидности от нескольких платформ и неоднородный уровень прозрачности базовых активов. В то же время на рынке постепенно формируется четкая тенденция: во-первых, типы активов расширяются от стандартизированных активов, таких как краткосрочные казначейские облигации, к более сложным категориям, включая кредиты и доли частных фондов; во-вторых, усиливается合规-инфраструктура (например, KYC/AML, хранение, аудит); в-третьих, ведущие институциональные участники ускоряют вход на рынок, стимулируя масштабируемое развитие. На этом фоне, если рынки Китая и Гонконга хотят воспользоваться возможностями развития RWA, они могут сосредоточиться на двух направлениях: обеспечение институционального предложения и реализация практических сценариев. Например, используя преимущества Гонконга в международном финансовом регулировании и координации, можно率先 разработать механизмы合规-токенизированного выпуска и трансграничного обращения, одновременно устанавливая более высокие стандарты в отборе активов, раскрытии информации и защите инвесторов, чтобы достичь инновационного прорыва при контролируемом уровне рисков.

03 Финансирование цепочки поставок RWA (Centrifuge): подтверждение прав собственности ключевыми предприятиями, повышение эффективности финансирования малых и микропредприятий и снижение рисков

3.1 Обзор: Инновационная структура RWA в финансировании цепочек поставок

В существующих практиках RWA финансирование цепочек поставок представляет собой сценарий с более высокой реальной сложностью, чья трансформация значительно труднее, чем у недвижимости или государственных облигаций, но именно поэтому обладает большей структурной инновационной значимостью. Согласно наблюдениям автора, основные проблемы традиционного финансирования цепочек поставок всегда вращаются вокруг трех ключевых понятий: асимметрия информации, разрыв передачи кредитного рейтинга и низкая эффективность финансирования — даже если малые и средние предприятия обладают реальными дебиторскими задолженностями, они все еще испытывают трудности с получением доступа к недорогому капиталу. Введение RWA — это не просто выведение дебиторских задолженностей на блокчейн, а целостная перестройка структуры, которая разбивает традиционную банковскую систему кредитных посредников на три компонента: подтверждение прав на актив, разделение рисков и соответствие ликвидности — все это объединяется в цепочку. В этом процессе модель, представленная Centrifuge, предлагает относительно четкий путь: с одной стороны, через SPV или юридические соглашения дебиторские задолженности стандартизируются и упаковываются, приобретая базовые свойства актива, подлежащего проверке и передаче; с другой стороны, внедряется структура многоуровневого финансирования, подобная Tinlake, где пул активов разделяется на различные уровни риска (например, Senior/Junior Tranche), что привлекает капитал с разными предпочтениями к риску. Такой подход по сути воспроизводит и оптимизирует логику традиционных ABS (облигаций, обеспеченные активами) на блокчейне, но его ключевое отличие заключается в том, что блокчейн обеспечивает более частую и прозрачную актуализацию состояния активов, позволяя инвесторам динамически оценивать риски без полной зависимости от периодических отчетов. Кроме того, вовлечение ликвидности DeFi (например, стабильных монет, предоставляемых MakerDAO) дополнительно изменяет структуру источников капитала, выводя финансирование цепочек поставок за пределы балансов банков и подключая его к глобальным цепочечным капиталовым пуools. Можно сказать, что истинная инновация RWA в этой области заключается не только в повышении эффективности финансирования, а в попытке перестроить фундаментальные механизмы, по которым кредитный рейтинг разделяется, оценивается и оборачивается — именно это делает этот сегмент RWA более значимым по сравнению с другими направлениями.

3.2 Логика проектирования платформы Centrifuge: модель Tinlake и механизм SPV

Модель Tinlake от Centrifuge основана на структуре, при которой офчейн SPV владеет реальными активами, а ончейн-токены представляют собой права на доход. Ключевым инновационным решением является двухтокеновая структура, обеспечивающая разделение рисков: токен TIN несет субординированный риск, а токен DROP обеспечивает стабильный доход для приоритетных инвесторов.

Эта модель формирует кредитную сегментацию, аналогичную традиционной секьюритизации активов, но обладает большей прозрачностью в цепочке в плане ликвидности и аудиторских механизмов.

Пояснение к графику: данная структура обеспечивает полную соответствие требованиям законодательства на всех этапах — от подтверждения прав на RWA-активы вне блокчейна до их ликвидности в блокчейне. SPV юридически изолирует риски, механизм NFT-подтверждения прав предотвращает повторное залоговое использование, а многоуровневая дизайн токенов позволяет инвесторам с различными уровнями рисковой готовности входить в проект.

3.3 Механизм сотрудничества с MakerDAO: инжекция ликвидности стабильной монеты

Во всей цепочке поставок RWA, если Centrifuge решает вопрос о том, как активы выводятся на цепочку и классифицируются, то сотрудничество с MakerDAO дополнительно отвечает на более ключевой вопрос — как эти активы действительно получают устойчивый и масштабируемый источник финансирования. С точки зрения реального функционирования, это сотрудничество представляет собой не просто интеграцию протоколов, а скорее системную попытку перенести логику традиционного факторинга на блокчейн.

Конкретно, Centrifuge позволяет активам, представляющим собой низкорисковые приоритетные права на доход, генерируемые в Tinlake, напрямую использоваться в качестве залога в системе кредитования MakerDAO через введение токенов DROP. Основная суть этой конструкции заключается в том, что она создает путь для конвертации реальных активов в ончейн-кредитные деньги (DAI), позволяя финансированию цепочки поставок отказаться от зависимости от банков или частных кредитных средств и начать интегрироваться с более открытым ончейн-ликвидным пулом. Другими словами, стороны, предоставляющие активы, получают не просто дополнительный канал финансирования, а фундаментальное изменение структуры источников капитала.

С точки зрения структуры, этот механизм можно понять как постепенный путь абстрагирования и усиления ликвидности: реальные активы → DROP → DAI → вторичный рынок. Каждый этап преобразования сопровождается стандартизацией формы актива и повышением ликвидности: дебиторская задолженность сначала упаковывается в NFT для обеспечения прав собственности, затем преобразуется через иерархическую структуру в торгуемые ERC-20 токены (DROP/TIN), после чего высвобождается в виде стабильной монеты DAI через систему MakerDAO и в конечном итоге поступает на более широкий рынок DeFi для обращения и повторного распределения. Именно в этом процессе традиционные финансовые активы, ранее относительно закрытые, впервые приобретают компонуемость и могут быть интегрированы в более сложные ончейн финансовые структуры.

Конечно, функционирование этого механизма основано на совместном действии нескольких методов смягчения рисков. Во-первых, Centrifuge распределяет риски по иерархической структуре, возлагая первоочередную ответственность на держателей TIN, тем самым создавая кредитный буфер для DROP; во-вторых, MakerDAO устанавливает для DROP высокий коэффициент избыточного обеспечения и использует механизм ликвидации для контроля системных рисков. Кроме того, базовые активы по-прежнему зависят от структуры SPV, аудита и юридических ограничений для обеспечения реальных платежей, что означает, что онлайн-кредит не отрывается от реальной правовой системы, а формирует гибридную модель, сочетающую онлайн- и офлайн-ограничения.

С точки зрения автора, настоящим инновационным аспектом этого сотрудничества является не только обеспечение стабильных монет ликвидностью для RWA, но и более глубокая попытка построить новый путь передачи кредитного риска: кредит больше не зависит исключительно от баланса банков, а постепенно разделяется и переоценивается на цепочке через сегментацию активов, протокольное залоговое обеспечение и рыночное ценообразование. Как только этот механизм будет полностью отлажен, его влияние может выйти за рамки финансирования цепочек поставок и распространиться на более широкий спектр реальных активов.

3.4 Кейс-стади: New Silver и HarborTrade

(1) Пример New Silver: RWA-оптимизированный кредит на ремонт недвижимости New Silver — это американская компания, предоставляющая краткосрочное финансирование для недвижимости. Она нумерует кредиты на ремонт домов в виде NFT через платформу Centrifuge, при этом средний размер каждого кредита составляет от 100 000 до 250 000 долларов США. После попадания активов в пул Tinlake инвесторы DROP получают стабильную годовую доходность в размере 6–9%. Согласно данным проекта[11], на конец 2024 года совокупный объем выданных кредитов превысил 50 миллионов долларов США, а уровень дефолтов крайне низок (исторически в диапазоне 0–2%; для точных значений следует ссылаться на таблицу дефолтов по уровням кредитов от эмитента или на аудиторский отчет третьей стороны).

(2) Случай HarborTrade: рационализация дебиторской задолженности международной торговли в виде RWA. HarborTrade внедряет структуру RWA на этапе финансирования торговли, основным активом которой является дебиторская задолженность экспортера. [12] После создания NFT-сертификата через систему Centrifuge средства инвесторов DROP напрямую поступают экспортеру через SPV, сокращая цикл получения финансирования с нескольких недель до одной недели или менее (в конкретных проектах — до 1–2 недель, при наличии подтверждения денежных потоков от проектной стороны).

3.5 Логика подтверждения прав на активы, управления рисками и мониторинга в блокчейне

Centrifuge использует двухканальную систему управления рисками: реальное наблюдение в цепочке + правовое подтверждение вне цепочки. Базовые документы каждого актива (договоры, счета-фактуры, платежные записи) проверяются сторонним аудиторским агентством, после чего генерируется хеш и записывается в блокчейн. В системе предусмотрен модуль Oracle для мониторинга, который автоматически запускает процесс ликвидации при дефолте актива, задержке платежа или снижении стоимости залога.

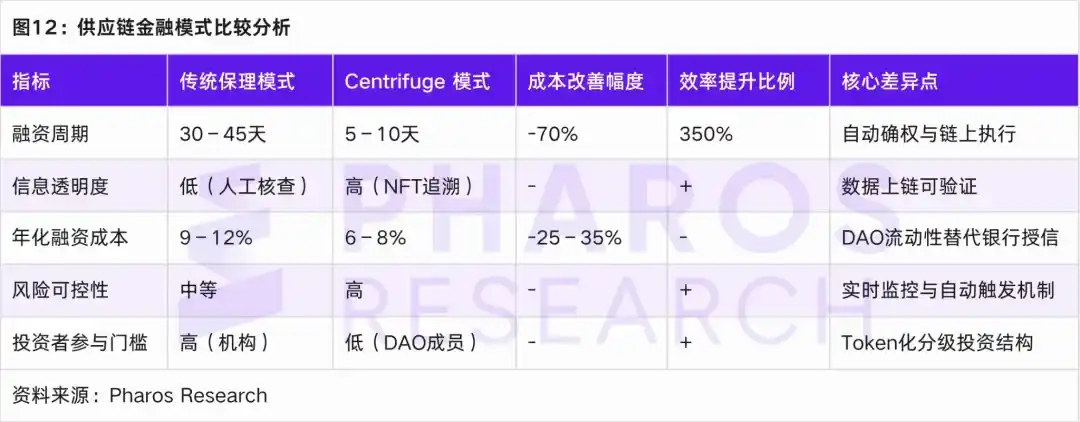

3.6 Сравнение эффективности и стоимости с традиционным финансированием цепочки поставок

Сравнение традиционной модели факторинга с моделью Centrifuge показывает, что RWA демонстрирует значительные преимущества в отношении цикла финансирования, прозрачности информации, стоимости капитала и контроля над дефолтом.

04 До-IPO акции RWA: соответствие активов, ограничения на передачу и механизм оценки и ценообразования

4.1 Рыночный контекст и институциональная логика акций до выхода на биржу RWA

Из предыдущего анализа RWA в сфере недвижимости, фиксированного дохода и финансирования цепочек поставок видно, что общая базовая логика заключается в преобразовании первоначально низколиквидных реальных активов в финансовые продукты с признаками делимости, торгуемости и программируемости через путь, включающий подтверждение прав собственности, структурирование и обращение в блокчейне. RWA на акциях до выхода на биржу по сути продолжает эту логику, но их сложность и институциональные ограничения значительно выше: ключевая задача здесь — не просто вывод актива в блокчейн, а обеспечение соответствующего цифрового представления частного капитала и ограниченного высвобождения ликвидности в строгих рамках американского регулирования ценных бумаг.

С точки зрения рыночного контекста, с ростом таких регулируемых платформ токенизации, как Securitize, Arca Labs и Republic, неликвидные акционерные активы, принадлежащие традиционным венчурным и частным фондам, начинают получать технологическую возможность секьюритизации и фрагментации через блокчейн. По сути, это аналогично структурированному разделению прав на первичном рынке с внедрением механизмов, подобных вторичному рынку, в регулируемой среде. Однако, в отличие от активов, таких как RealT или Ondo, риски ценообразования, раскрытие информации и ограничения на передачу для Pre-IPO акций являются более строгими, поэтому их институциональная структура в значительной степени опирается на систему исключений по американскому законодательству о ценных бумагах. С точки зрения конкретных путей реализации, на рынке постепенно сформировался комплиантный треугольник, основанный на Reg D, Reg A+ и Reg CF: Reg D (Rule 506(c)) ориентирован на квалифицированных инвесторов с высоким уровнем дохода и является основным каналом для крупномасштабного привлечения капитала и участия институциональных инвесторов — его особенностью является высокая эффективность эмиссии при ограниченной ликвидности (обычно требуется 12-месячный период блокировки); Reg A+ (Tier 2) частично открывает доступ для участия розничных инвесторов, сочетая объем финансирования с требованиями к раскрытию информации и обеспечивая ограниченную возможность обращения активов на ATS (альтернативной торговой системе); Reg CF акцентирует внимание на диверсификации участия и контроле рисков — его институциональная структура не просто снижает порог входа, а динамически ограничивает годовые инвестиционные лимиты инвесторов, позиционируя его как уровень участия пользователей или сообщественный пул прав — это имеет определенное сходство с логикой поглощения рисков вторичными средствами в RWA-проектах в сфере цепочки поставок. На основе опыта реализации, текущие ведущие проекты Pre-IPO RWA обычно используют двухуровневую структуру: верхний уровень — финансирование через Reg D/Reg S, нижний уровень — участие пользователей через Reg CF, что позволяет сочетать эффективность привлечения капитала с расширением сообщества, что полностью соответствует упомянутой выше тенденции структурной иерархии. Таким образом, можно считать, что RWA Pre-IPO акций не является простым копированием пути блокчейнизации недвижимости или облигаций, а представляет собой институциональную корректировку проблемы ликвидности традиционного частного капитала в условиях более строгого регулирования. Ее ключевая ценность заключается в том, чтобы повысить доступность и эффективность ликвидности актива с помощью технологий блокчейна без нарушения основных положений законодательства о ценных бумагах, однако ее границы развития всегда определяются рамками соблюдения нормативных требований.

4.2 Анализ примеров代表性 платформ: Securitize, Arca Labs и Republic

С точки зрения практических подходов, три платформы — Securitize, Arca Labs и Republic — представляют три типичные модели: инфраструктурно-ориентированную, перестроенную на основе фондов и массовая краудфандинговая. Во-первых, Securitize скорее напоминает базовую операционную систему эпохи цифровых ценных бумаг: она объединяет в единую систему выпуск, регистрацию, соблюдение нормативных требований и торговлю (ATS), модернизируя и блокчейнизируя ранее разрозненные процессы частных инвестиций, что делает возможным программируемый оборот акций до выхода на биржу. Их программа Pre-IPO Equity Token по сути помогает компаниям обеспечить частичную ликвидность до IPO, строго ограничивая круг инвесторов через Reg D и тем самым достигая баланса между эффективностью и соблюдением норм. Во-вторых, Arca Labs перестраивает структуру активов, включая акции до выхода на биржу в фондовый контейнер и используя механизм NAV (чистая активная стоимость) для создания публично-подобного представления. Ключевая особенность этой модели — не ликвидность отдельных проектов, а диверсификация рисков и сглаживание оценок на уровне портфеля, что в определенной степени отражает традиционную логику управления активами в блокчейн-среде. Наконец, Republic представляет альтернативный путь — снижая барьеры входа через рамки Reg CF и расширяя доступ к инвестициям до IPO от высокодоходных инвесторов до широкой аудитории. Благодаря блокчейну она обеспечивает автоматизированную регистрацию акций и выплату дивидендов, делая возможными мелкие, разнообразные и диверсифицированные инвестиционные структуры, но одновременно сталкиваясь с более сильными ограничениями по ликвидности и повышенными требованиями к раскрытию информации.

С точки зрения автора, эти три модели не конкурируют друг с другом, а совместно формируют иерархическую структуру рынка RWA для акций до выхода на биржу: Securitize решает вопрос о возможности законного обращения, Arca Labs оптимизирует вопросы ценообразования и хранения, а Republic исследует границы участия. Вместе они направлены на одну ключевую задачу: как с помощью технологий мягко реконструировать ликвидность традиционных акций, не нарушая основных норм ценного бумагового регулирования. Такая реконструкция не устранит неликвидность полностью, а обеспечит контролируемую ликвидность через дизайн периодов блокировки, классификацию инвесторов и механизмы доступа на вторичный рынок — именно это является ключевой особенностью Pre-IPO RWA по сравнению с другими классами активов.

4.3 Механизм оценки цены и периода удержания позиции

Самые большие вызовы при оценке акций до выхода на биржу связаны с их неликвидностью и проблемами асимметрии информации. Для эффективного преодоления этих вызовов проекты токенизации RWA используют динамическую модель чистой активной стоимости (NAV) и механизмы проверяемой отчетности для оценки и снижения рисков. В этой области основные платформы обычно применяют три подхода к оценке, чтобы адаптироваться к различным рыночным потребностям и сценариям оценки.

Во-первых, оценка по этапам (Milestone Valuation) — это распространенный метод оценки, который динамически корректирует стоимость компании на основе ее этапа роста, такого как раунды финансирования и рост выручки. Этот метод особенно подходит для ранних растущих компаний, поскольку точно отражает изменяющуюся стоимость со временем. Во-вторых, метод сопоставимых компаний (Comparable Company) определяет относительно обоснованную рыночную оценку Pre-IPO компании путем сравнения мультипликаторов оценки уже публичных компаний в той же отрасли. Этот метод акцентирует внимание на рыночной динамике и гибко отражает влияние изменений рыночной среды. Наконец, метод синхронизации чистых активов в блокчейне (On-chain NAV Oracle) обеспечивает прозрачность и прослеживаемость оценки путем регулярной загрузки данных о чистых активах компании в блокчейн независимыми аудиторскими организациями. Этот метод подходит для обновления оценки на всех этапах жизненного цикла и позволяет в реальном времени отражать изменения активов, хотя и сопряжен с высокими затратами на аудит.

Эти методы оценки не работают изолированно, а комбинируются в зависимости от характеристик проекта и рыночного спроса. Например, оценка по этапам и метод сравнительных компаний чаще применяются для проектов на ранних и средних стадиях финансирования, обеспечивая гибкую и ориентированную на рынок оценку. В то же время оценка по чистым активам блокчейна предоставляет прозрачную и надежную основу для оценки зрелых активов с низкой ликвидностью.

Сочетание этих методов оценки позволяет платформам RWA не только повысить точность оценки, но и укрепить доверие инвесторов к проектам, способствуя здоровому развитию рынка. Кроме того, эти модели оценки предоставляют инвесторам многомерные основания для оценки рисков, позволяя им более четко понимать соответствие рисков и доходности проектов в сложной инвестиционной среде.

4.4 Механизм ликвидности и ограничения на передачу

В предыдущем анализе мы рассмотрели основные структуры и пути соблюдения норм для различных типов активов, таких как недвижимость RWA (RealT), фиксированный доход RWA (Ondo Finance) и финансирование цепочки поставок RWA (Centrifuge). В сравнении с ними механизмы ликвидности и ограничения на передачу Pre-IPO акций RWA являются более сложными, главным образом из-за факторов, таких как период блокировки, требования к квалификации инвесторов и условия регуляторных освобождений. Например, Securitize требует соблюдения как минимум 12-месячного периода блокировки после выпуска токенов, прежде чем они могут быть переданы на соответствующем регулируемом ATS. Этот процесс демонстрирует строгие требования, которым должны следовать Pre-IPO акции RWA в процессе высвобождения ликвидности.

Для повышения ликвидности ключевым аспектом RWA-активов до выхода на биржу является создание соответствующего и эффективного механизма передачи. Во-первых, регуляторно признанная система регистрации токенов обеспечивает соблюдение норм при обращении активов и способствует их перемещению между различными платформами; во-вторых, функция межплатформенной верификации личности (KYC Passporting) позволяет проверять идентичность инвесторов на разных платформах, гарантируя их соответствие требованиям; наконец, механизм согласованного маршрутизирования на блокчейне (Compliance Layer Smart Contract) дополнительно обеспечивает автоматическое выполнение всех требований соответствия в процессе передачи, снижая риски, связанные с человеческим фактором.

С учетом вышеуказанных механизмов, процесс перехода акций Pre-IPO RWA от частного размещения к регулируемому обращению обычно проходит по следующему пути:

(1) В течение периода блокировки токены не могут быть переданы, инвесторы должны пройти верификацию KYC, но не могут торговать на любом рынке — ликвидность полностью заморожена.

(2) После окончания периода блокировки токены могут торговать на регулируемых рынках ATS, таких как Securitize Markets и tZERO, при этом по-прежнему требуется прохождение KYC и AML-проверки для обеспечения соответствия покупателей. Однако ликвидность по-прежнему ограничена из-за недостаточной глубины рынка и ограниченного круга покупателей.

(3) На этапе публичного преобразования токен может быть преобразован в актив публичного рынка после выполнения требований SEC и получения одобрения Reg A+, что открывает его для более широкого круга инвесторов. Однако этот процесс часто приводит к задержке высвобождения ликвидности из-за задержек в одобрении.

Благодаря этим многоуровневым мерам соответствия, акции до выхода на биржу, представленные как RWA, могут постепенно высвобождать ликвидность, обеспечивая при этом соответствие требованиям. Однако этот процесс также подчеркивает сложность и цикличность высвобождения ликвидности активов в рамках регуляторных рамок.

Благодаря дизайну этой механизма ликвидности и ограничений на передачу, рынок Pre-IPO акций RWA будет постепенно повышать ликвидность активов, продвигая их рыночный процесс, при этом соблюдая требования регуляторов.

4.5 Анализ доходности инвестиций и периода удержания позиции

В RWA-инвестициях в акции до выхода на биржу срок инвестирования обычно составляет от 3 до 7 лет. Согласно историческим данным платформ Securitize и Republic [14], внутренняя норма доходности (IRR) инвесторов колеблется от 12% до 25%, несмотря на значительный диапазон колебаний. С появлением блокчейн-структурированных продуктов началось широкое применение дизайна с уровневым распределением доходов:

(1) Уровень Senior (приоритетные токены): токены этого уровня обычно обеспечивают стабильные дивиденды и подходят институциональным инвесторам с низким уровнем риска; типичный срок удержания составляет от 2 до 3 лет [15], годовая доходность находится в диапазоне от 8% до 12%.

(2) Мезонинный слой (промежуточные токены): несет определенный риск, подходит для инвесторов со средней степенью готовности к риску, годовая доходность составляет 15–20%[16], срок владения обычно составляет 3–5 лет.

(3) Уровень акций (токены акций): инвестиции в эти токены сопряжены с высоким риском и направлены в основном на инвесторов с высокой склонностью к риску, годовая доходность может превышать 25% [17], типичный срок удержания составляет от 5 до 7 лет.

Эта иерархическая структура привлекает институциональных инвесторов с различными уровнями риска и обеспечивает более гибкую структуру продуктов для токенизированного вторичного рынка, что позволяет лучше удовлетворять разнообразные рыночные потребности.

Эта структурированная модель не только оптимизирует соответствие рисков и доходов для различных типов инвесторов, но и эффективно повышает ликвидность активов, открывая путь для диверсификации развития финансовых рынков.

05 Заключение

Изучение первых примеров RWA в США показывает, что RWA как класс активов в блокчейне непрерывно стирает границы между традиционными финансами и блокчейном, демонстрируя значительный инновационный потенциал в различных областях. RWA в сфере недвижимости (RealT) достигает дробления традиционных активов недвижимости за счет структуры SPV и токенизации, значительно снижая порог входа для инвесторов и обеспечивая законность рынка через регуляторные рамки. Ondo Finance использует государственные облигации США в качестве базового актива, реализуя на блокчейне фиксированный доход через смарт-контракты и архитектуру SPV, позволяя инвесторам участвовать в рынке фиксированного дохода с низким риском и высокой ликвидностью. Centrifuge преобразует традиционную кредитную систему, зависящую от банков, в децентрализованную структуру на основе блокчейна через проекты RWA в сфере финансирования цепочек поставок, повышая эффективность финансирования и снижая издержки.

Однако, несмотря на то, что эти проекты предоставляют ценный опыт и инновационные пути для развития рынка RWA, они сталкиваются с рядом вызовов. Например, высокая стоимость соблюдения требований по раскрытию информации, вопросы соблюдения норм при кросс-граничном хранении активов и риски, связанные с привязкой стейблкоинов, являются ключевыми барьерами для устойчивого развития RWA. Особенно в области регулирования, хотя все основные платформы проектируют свои продукты в рамках соблюдения норм, строгие требования американской системы ценных бумаг по-прежнему ограничивают ликвидность некоторых продуктов. Например, механизмы ликвидности и ограничения на передачу RWA-активов в виде акций до выхода на биржу требуют баланса между соблюдением норм и рыночным спросом, особенно при наличии ограничений на период блокировки и вторичном рынке, где ликвидность трудно полностью либерализовать.

Хотя техническая архитектура и соответствие требованиям законодательства в области RWA в США уже достигли определенного прогресса по сравнению с рынками Китая и Гонконга, Китай и Гонконг как международные финансовые центры обладают своими собственными преимуществами. Китай может использовать гибкость в области финансовых технологий и регулирования инноваций для усиления интеграции блокчейна с традиционными финансовыми системами и поиска путей RWA, более подходящих для местного рынка. Гонконг, как международный финансовый центр, может опираться на свою зрелую финансовую систему и глобальную структуру инвесторов, чтобы содействовать соблюдению норм при跨境-обороте RWA и служить важным мостом для расширения глобального рынка RWA. Особенно в вопросах跨境-ликвидности RWA и доступа международных инвесторов Гонконг потенциально может стать важной площадкой для экспериментов и источником развития для этого нового класса активов.

В целом, хотя США уже заняли лидирующие позиции в развитии RWA, их будущее масштабирование сталкивается с серьезными вызовами в области соблюдения нормативных требований и ликвидности. Открытость и инновационный потенциал китайского и гонконгского рынков могут создать новые возможности и перспективы для дальнейшего расширения глобального рынка RWA.

06 Источник информации

[1] Coindesk: Ondo Finance запускает казначейский токен на 693 млн долларов в сети XRP Ledger на фоне роста тренда RWA

[2] Ondo.finance: Представляем Ondo Nexus — мгновенная ликвидность для токенизированных казначейских активов третьих сторон, основанная на активах BlackRock, Franklin Templeton, Wellington Management и WisdomTree

[3] Plume.org: Plume Network сотрудничает с Ondo Finance для расширения экосистемы RWAfi с помощью токенизированных казначейских облигаций США

[4] outliermedia.org: Имущественная схема, поглощающая Детройт, один цифровой токен за раз

https://outliermedia.org/crypto-real-estate-realt-cryptocurrency-detroit/

[5] Белая книга RealT — https://realt.co/wp-content/uploads/2019/05/RealToken_White_Paper_US_v03.pdf

[6] Aspentime — https://www.aspentimes.com/trending/in-18-million-deal-nearly-one-fifth-of-st-regis-aspen-sells-through-digital-tokens

[7] Pwco - https://www.pwco.com.sg/insights/blockchain-real-estate-part-iii/

[8] Nftnow - https://nftnow.com/news/roofstock-onchain-origin-story-sell-third-property-via-nft-marketplace/

[9] Harbor отменяет токенизированный REIT жилого комплекса университета «The Hub at Columbia»-

https://tokenist.com/harbor-cancels-tokenized-reit-of-university-dorm-the-hub-at-columbia/

[10] RWA.xyz: https://app.rwa.xyz/assets/OUSG

[11] Gov.centrifuge: https://gov.centrifuge.io/t/cp95-pop-new-silver-ns3/5603

[12] Gov.centrifuge: https://gov.centrifuge.io/t/issuer-harbor-trade-credit/141

[13] Комиссия по ценным бумагам и биржам США: https://www.sec.gov/resources-small-businesses/regulation-crowdfunding-guidance-issuers

[14] Состояние рынка докотировочных активов -

https://www.hiive.com/market-reports/state-of-the-pre-ipo-market-2026-annual-report

[15] https://www.blueowlcapitalcorporation.com/investors/sec-filings

[16] https://app.rwa.xyz/credit

[17] https://dune.com/discover/content/trending