Общая сумма государственного долга США превысила размер экономики США по расчетам Комитета за ответственное федеральное бюджетирование, что предоставляет случаю Bitcoin как твердых денег реальный фискальный ориентир, поскольку инвесторы сопоставляют дефицитные активы с путем государственного долга Вашингтона.

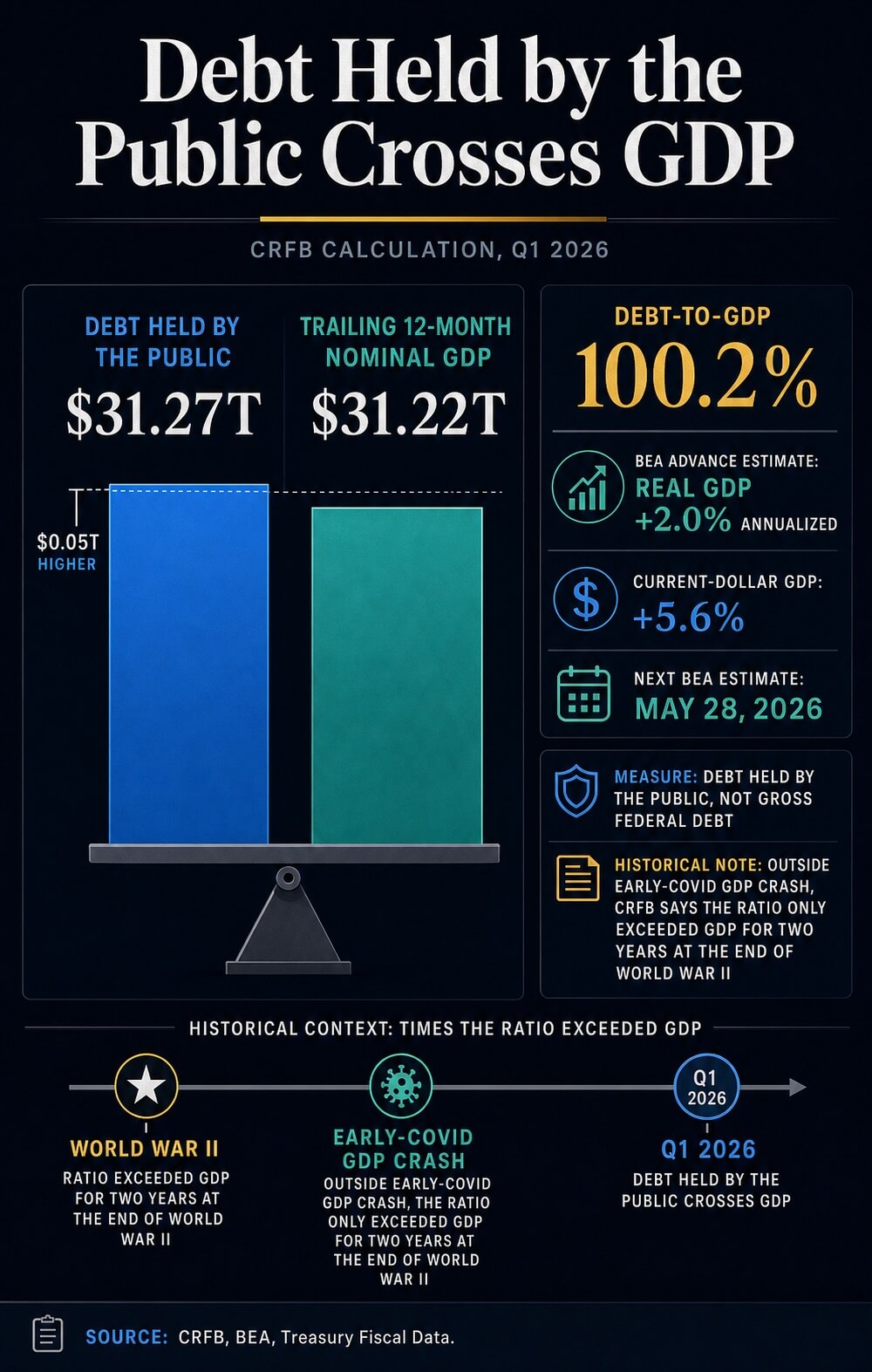

CRFB сообщила, что долг, находящийся у общественности, достиг 31,27 триллиона долларов США в конце первого квартала 2026 года, по сравнению с 31,22 триллионами долларов США номинального ВВП за предыдущие 12 месяцев. Это дает соотношение 100,2%, используя предварительную оценку выпуска за первый квартал от Bureau of Economic Analysis.

Для биткоина порог превращает абстрактный аргумент о дефиците в текущий макроэкономический вопрос: становится ли фиксированный по предложению, несуверенный актив более привлекательным, когда доверие к суверенным балансам ослабевает. Долг — это входной фактор повествования. Ликвидность, ставки, спрос на ETF и склонность к риску — это механизм передачи.

Рост выше 100% ВВП укрепляет аргументацию инвесторов в пользу bitcoin как ограниченной денежной страховки. Однако остается неясным, добавят ли эти инвесторы экспозицию, пока доходность казначейских облигаций, условия резервов и волатильность продолжают определять цену риска.

Что изменяется в пороге долга

Расчет CRFB использует долг, находящийся у частного сектора, федеральный долг, причитающийся внешним инвесторам и другим неправительственным держателям. Эта мера имеет иное рыночное значение, чем общий объем государственного долга, который также включает межправительственные holdings.

Это различие имеет решающее значение, поскольку сравнение с биткоином работает только при условии, что фискальный показатель четко определен. Данные Казначейства Debt to the Penny, включая его March 31 API record, разделяют долг, находящийся у общественности, от межправительственных активов и общего объема государственного долга.

Привязка основана на показателе государственного долга, а не на более крупных цифрах, часто используемых в политических дебатах.

CRFB также поместила порог в исторический контекст. За исключением кратковременного падения ВВП в начале пандемии COVID, она отметила, что долг превышал ВВП только в течение двух лет в конце Второй мировой войны.

Коэффициент долга, приближающийся к военным максимумам, меняет язык, который инвесторы используют для оценки фискальной надежности, даже когда рынок казначейских облигаций США остается центром глобального обеспечения.

Сторона ВВП в этом соотношении также требует внимания. Первый выпуск BEA за первый квартал был предварительной оценкой.

Было зафиксировано реальное ВВП, растущее темпом 2,0% в годовом исчислении, и ВВП в текущих ценах, выросший на 5,6%, но следующая оценка запланирована на 28 мая. Это означает, что точное соотношение может измениться.

Фискальный сигнал пока достаточно ясен для рыночных дискуссий, в то время как точный знаменатель остается предварительным.

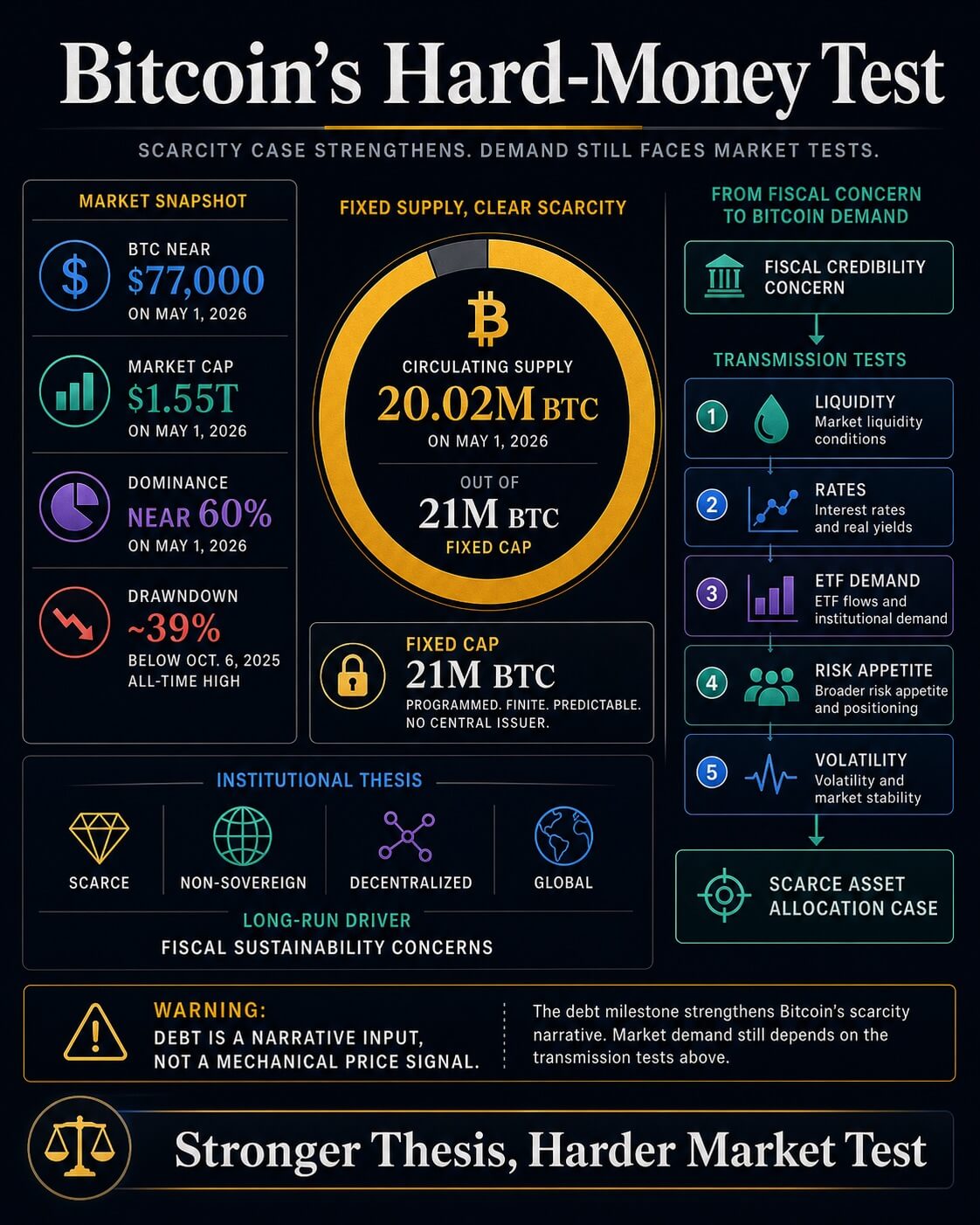

Bitcoin входит в это обсуждение, потому что его график предложения предлагает контраст с фискальной экспансией. Страница рынка Bitcoin от CryptoSlate Bitcoin market page показывала около 20,02 млн BTC в обращении 1 мая 2026 года при максимальном предложении в 21 млн.

Эта фиксированная граница — основной денежный контраст с фискальной системой, которая может выпускать больше долга.

BlackRock представила институциональную версию этого аргумента. В своем Bitcoin diversifier paper управляющая компания описала bitcoin как ограниченный, несуверенный, децентрализованный и глобальный актив.

Также было сказано, что долгосрочное внедрение может быть обусловлено опасениями по поводу денежной стабильности, геополитической стабильности, фискальной устойчивости США и политической стабильности США.

Эта бюджетная формулировка помещает показатель долга CRFB внутрь инвестиционного аргумента биткоина. Инвесторы теперь имеют текущую американскую отправную точку для тезиса, который иначе может звучать абстрактно.

Аргумент прост: если государственный долг продолжает расти быстрее, чем экономика, то достоверно дефицитный расчетный актив привлекает больше внимания в дебатах о денежных хеджах.

Более широкая панель рынка CryptoSlate и страница Bitcoin показывают BTC около 77 000 долларов США 1 мая, с капитализацией около 1,55 триллиона долларов США, долей около 60% и ценой примерно на 39% ниже своего рекордного максимума 6 октября 2025 года.

Актив с ограниченным предложением может всё ещё торговаться как рисковый актив при сжатии ликвидности.

Ликвидность всё ещё определяет передачу

Недавние материалы CryptoSlate показывают, почему уровень долга необходимо отделять от краткосрочного поведения цены. Анализ долга и ликвидности утверждает, что рост государственного долга США, выпуск казначейских облигаций, резервные остатки и условия банковского кредитования могут сужать каналы, через которые ликвидность поступает в рисковые активы, даже при расширении денежной массы.

Этот взгляд важен для bitcoin, поскольку актив находится на пересечении двух различных сделок. В долгосрочной перспективе его можно приобрести как финансовую страховку от фискальных и валютных рисков.

В среднесрочной перспективе он все еще реагирует на стоимость капитала, кредитное плечо, потоки ETF и уровень доходности по казначейским обязательствам.

Отдельная статья CryptoSlate о доходности казначейских облигаций и ликвидности bitcoin сделала тот же вывод через канал ставок. Более высокие долгосрочные ставки повышают порог для активов без купонов или дивидендов.

Биткоин может иметь более сильный денежный нарратив, несмотря на более сложное сравнение с доходом казначейских облигаций.

Результатом является двухуровневый рынок. Превышение соотношения долга к ВВП улучшает макроэкономическую ситуацию для bitcoin.

Финансовая среда определяет, превратится ли эта настройка в реальный спрос. Инвесторы, использующие веху в качестве ценового сигнала, нуждаются в подтверждении из потоков, доходности, резервов и волатильности, прежде чем случай выделения станет больше, чем просто улучшение нарратива.

| Уровень доказательств | Что оно поддерживает | Что остается открытым |

|---|---|---|

| CRFB показатель долга к ВВП | Общественный долг превысил ВВП по расчетам CRFB, возродив сравнение с эпохой Второй мировой войны. | Точное соотношение может меняться по мере пересмотра оценок ВВП. |

| CBO baseline | Долг, находящийся у частного сектора,预计将 увеличиться с 101% ВВП в 2026 году до 120% в 2036 году. | Более быстрый рост номинального ВВП или изменения политики могут изменить траекторию. |

| Тезис BlackRock о bitcoin | Озабоченность фискальной устойчивостью соответствуют институциональному обоснованию для дефицитного несуверенного актива. | Логика адаптации и краткосрочное поведение цены остаются отдельными тестами. |

| Контекст рынка CryptoSlate | BTC по-прежнему торгуется с учетом ликвидности, доходности, спроса на ETF и волатильности. | Одной вехой по долгу не решается вопрос подтверждения потока. |

Два пути для дипломной работы

Прогноз Конгрессского бюджетного управления за февраль сохраняет внимание на фискальном давлении. Согласно ему, долг, находящийся у частного сектора, вырастет с 101% ВВП в 2026 году до 120% в 2036 году, превысив рекордный уровень в 106%, зафиксированный в 1946 году.

Он также прогнозирует более широкие дефициты, при этом рост чистых расходов на проценты является основной причиной этого увеличения.

Этот сценарий предоставляет прочную макроэкономическую основу для теории Bitcoin как жестких денег. Если дефициты останутся высокими, расходы на проценты вырастут, а инвесторы станут более чувствительными к предложению казначейских облигаций, спрос на активы за пределами государственной эмиссии может возрасти.

В этом сценарии долговая веха становится символом ограничения, вне которого был задуман bitcoin.

Собственная работа CBO по неопределенности добавляет необходимую сдержанность. В февральском дополнении о том, как результаты могут отличаться от базового сценария, CBO заявила, что экономические и бюджетные результаты могут оказаться выше или ниже ее центральной оценки, включая сценарии с более быстрым ростом номинального ВВП.

Фискальная траектория серьезна, но это все еще прогнозируемый путь, а не окончательная цель.

Предыдущие материалы CryptoSlate формировали тот же сценарий под другим углом. Анализ февраля десятилетнего долгового пути рассматривал проблему через призму срочной премиум-надбавки, уязвимости доллара и роли bitcoin как твердого актива.

Ноябрьский анализ измерил государственный долг США в терминах BTC, показав, насколько быстро фискальная экспансия может перегрузить график эмиссии биткоина. Новый показатель CRFB меняет временные рамки: соотношение уже превысило порог.

Это оставляет bitcoin с двумя вероятными исходами. В конструктивном сценарии инфляция снижается, условия резервирования улучшаются, предложение казначейских облигаций становится легче поглощать, а порог долга укрепляет аргументы в пользу небольшой доли в дефицитных денежных активах.

В ограничительной версии эмиссия остается высокой, доходности остаются повышенными, и биткоин продолжает торговаться как актив с высокой бета-ликвидностью, несмотря на более сильную долгосрочную нарративную основу.

Превышение государственного долга США уровня ВВП придает теории дефицитности биткоина более четкую макроэкономическую основу.

Это подтверждает аргумент о том, что некоторые инвесторы будут продолжать искать несуверенные денежные активы по мере ухудшения фискальных показателей. Впереди — более сложное подтверждение на рынке: совпадут ли ликвидность, ставки и потоки достаточно, чтобы эта теория превратилась в устойчивый спрос, а не просто еще один макро-слоган.

Пост Долг США в размере 31,27 триллиона долларов теперь превышает ВВП — это безмолвно подтверждает аргументы в пользу Bitcoin появился первым на CryptoSlate.