Попытка криптоинвестора Роджера Метца заблокировать повестку в суд от Федеральной налоговой службы (IRS) по его финансовым записям натолкнулась на стену.

Налоговый орган запросил аудит федерального налогового декларации Метца за 2022 год, но ситуация быстро обострилась.

Хотя пользователь первоначально обнаружил пропуск со стороны Coinbase и подал исправленную налоговую декларацию с дополнительными $14 700 за период 2022 года, агентство запросило всю активность Метца на платформе с момента её запуска.

Надзорный орган запросил дополнительные данные, включая информацию об аккаунтах, физические адреса, переписку с Coinbase и подробные журналы активности платформы.

В ответ Мец подал ходатайство в Северном округе Калифорнии в прошлом году, стремясь запретить повестку от IRS. Через своих адвокатов он утверждал, что запрос IRS был «чрезмерно широким и несущественным», поскольку требовал данные за несколько лет, не имеющих отношения к аудиту налоговой декларации 2022 года.

Для него предложение IRS получить доступ к его личным сообщениям и журналам аккаунта стало нарушением конфиденциальности. Он добавил, что налоговый орган действовал «плохой верой», поскольку не связывался с ним даже после подачи исправленной федеральной налоговой декларации за 2022 год.

Основания для отказа суда

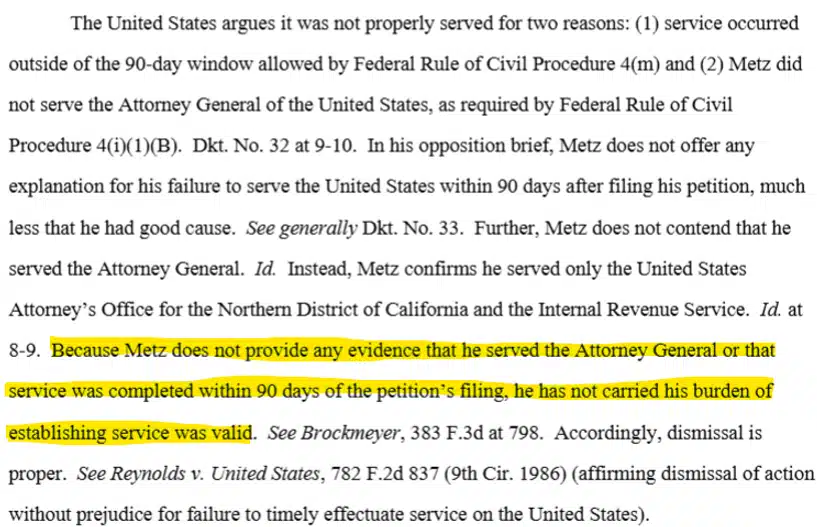

Однако суд не рассматривал его аргументы или опасения, связанные с конфиденциальностью, а исходил из процедурных норм.

18 марта судья федерального округа США Арасели Мартинес-Ольгин вынесла решение против Роджера Метца, заявив, что он не уведомил соответствующие государственные органы о ходатайстве заранее.

В соответствии с процедурными рекомендациями США, ответчики должны быть уведомлены о судебных исках, чтобы у них было время на ответ.

В случае Мецца, помимо IRS, местный окружной прокурор США и генеральный прокурор в Вашингтоне должны были быть уведомлены в течение 90 дней с момента подачи ходатайства.

Это оставляет небольшое пространство для предположений, рассматривал ли суд запрос IRS как нарушение конфиденциальности.

Тем не менее, текущая система отчетности о налогах на криптовалюту IRS остается очень строгой.

В настоящее время IRS требует от криптовалютных бирж сообщать о валовой выручке от продажи криптовалют и стоимости базиса (цене покупки) для каждого приобретенного актива в форме 1099-DA. Несоответствие между этими данными (1099-DA) и данными, указанными пользователем, скорее всего, вызовет дополнительную проверку со стороны налоговой инспекции.

Однако для налогового периода 2025–2026 годов IRS немного смягчил правила, разрешив держателям криптовалют идентифицировать и самостоятельно сообщать о продаже своих активов для целей налогообложения.

Финальное резюме

- Судья США отклонил ходатайство Роджера Метца о блокировке повестки IRS о его исторических финансовых данных на процедурных основаниях.

- Режим отчетности о налогах на криптовалюту IRS остается строгим, но он смягчил некоторые правила для периода 2026 года.