Автор: 100y.eth

Перевод: Saoirse, Foresight News

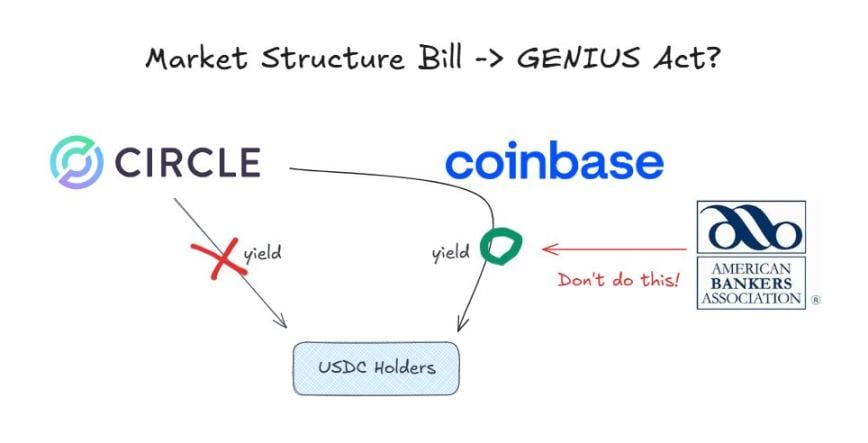

В соответствии с законом «GENIUS» эмитенты стейблкоинов не могут выплачивать проценты держателям стейблкоинов.

В настоящее время биржа Coinbase предлагает пользователям, держащим USDC на платформе, вознаграждение в размере 3,35%. Это стало возможным потому, что закон GENIUS запрещает только эмитентам выплачивать проценты, но не распространяется на дистрибьюторов.

Однако до того, как соответствующий комитет Сената США рассмотрит 15 января «Закон о структуре криптовалютного рынка» (цель которого — систематизация регулирования криптовалют), началась острая дискуссия о том, следует ли распространить запрет на проценты по стейблкоинам на этап их дистрибуции.

Сильное сопротивление со стороны банковского сектора

Американская ассоциация банков (ABA) является ведущей организацией, призывающей к полному запрету выплат процентов по стейблкоинам. В письме, опубликованном 5 января, организация утверждает, что запрет на выплату процентов, включенный в законопроект GENIUS, не должен распространяться только на эмитентов, а должен трактоваться шире и распространяться также на связанные лица. Они выступают за то, чтобы это толкование было четко включено в законопроект о структуре криптовалютного рынка.

Причины жесткой оппозиции со стороны банковского сектора

Причина, по которой банки настойчиво стремятся полностью запретить выплату процентов по стейблкоинам, на самом деле очень проста:

- Банковские депозиты утекают;

- Снижение депозитов означает снижение способности к кредитованию;

- Стабильные монеты не застрахованы в Федеральной корпорации по страхованию вкладов (FDIC).

В конечном итоге, стабильные монеты угрожают банковскому бизнес-модели, которая в течение десятилетий приносила стабильную и высокую прибыль.

Контратака в криптовалютной инд

В криптоиндустрии обеспокоены действиями банковского сектора. Если из-за давления со стороны банковского лобби будет принят Закон о структуре криптовалютного рынка, расширяющий ограничения Закона GENIUS, это фактически будет косвенной перезаписью и сужением уже принятого закона. Не удивительно, что это вызвало сильное возмущение в криптоиндустрии.

Позиция Coinbase

Генеральный директор Coinbase по политическим вопросам Фаряр Ширзад выступил с возражением, ссылаясь на соответствующие исследования, которые показали, что стейблкоины не оказали существенного влияния на отток депозитов из банков. Он также привел в пример сообщения о выплате процентов по цифровому юаню, добавив новые аргументы в эту дискуссию.

Позиция Paradigm

Вице-президент по правительственным вопросам инвестиционной компании Paradigm Александр Грийв предложил другой взгляд. По его мнению, даже если бы банки разрешили выплачивать проценты только на стейбилькоины, используемые для платежей, это всё равно было бы эквивалентно косвенной «налогу на хранение» для потребителей.

Как обстоит дело с Китаем и Южной Кореей?

Несмотря на то, что Китай и Южная Корея продвигаются в политике криптовалют медленнее, чем некоторые азиатские страны, оба недавно предприняли ряд новых шагов в области цифровых валют центральных банков (CBDC) и политике стейблкоинов. Различия в политике двух стран по вопросу выплаты процентов заслуживают особого внимания:

Народный банк Китая решил выплачивать проценты по цифровому юаню, считая его равнозначным обычным банковским депозитам, чтобы способствовать популяризации цифрового юаня.

Политика Южной Кореи ближе к американской: запрещено выплачивать проценты эмитентам, но не запрещено явным образом делать это распространителям.

С макроэкономической точки зрения, радикальная позиция Китая в этой политике становится понятной. Цифровой юань — это не частная стабильная монета, а законная цифровая валюта, выпущенная напрямую центральным банком. Распространение цифрового юаня позволяет сбалансировать доминирование частных платформ, таких как Alipay и WeChat Pay, а также усилить финансовую систему, ориентированную вокруг центрального банка.

Заключение

Новые технологии порождают новые отрасли, а появление новых отраслей часто представляет угрозу для традиционных отраслей.

Традиционные финансовые учреждения, представленные банками, сталкиваются с необратимой тенденцией перехода к эпохе стейблкоинов. В этой ситуации сопротивление переменам приносит больше вреда, чем пользы, а принятие изменений и поиск новых возможностей — более мудрый выбор.

Фактически, даже для существующих участников рынка в отрасли стейблкоинов есть огромные возможности. Многие банки уже начали активно развивать этот сектор:

Банк Меллон в Нью-Йорке, США, расширяет сферу деятельности по хранению резервов стейблкоинов.

Cross River Bank выступает посредником в пополнении USDC Circle через API.

JPMorgan начала тестировать токенизированные депозиты.

Крупные платежные системы также имеют заинтересованность в этом вопросе. По мере расширения масштабов цепочки оплаты, традиционные картопроцессинговые операции могут столкнуться с сокращением. Однако компании, такие как Visa и Mastercard, не выбрали путь противостояния этой тенденции, а, наоборот, активно поддерживают расчеты через стейблкоины, стремясь к новым возможностям развития.

Управляющие активами также вовлечены. Фонды, такие как BlackRock, активно продвигают токенизацию различных инвестиционных фондов.

Если в конце концов усилия банковского лобби увенчаются успехом, и положение о полном запрете выплат процентов по стейблкоинам будет включено в Закон о структуре крипторынка, криптоиндустрия получит серьезный удар.

Как специалист в области криптовалют, я могу только надеяться, что в Закон об инфраструктуре крипторынка не будут включены положения, фактически отменяющие действие Закона GENIUS.