ИИ действительно оживил компанию, производящую унитазы?

Японская компания TOTO, производитель премиальных умных унитазов, за последние месяцы пережила резкий рост акций не из-за увеличения продаж унитазов, а благодаря скрытому бизнесу: высокочистым керамическим электростатическим удерживающим устройствам, которые являются ключевыми расходными материалами при производстве чипов для фиксации вайфлов. TOTO достигла точности в 1/80 толщины человеческого волоса и имеет самый высокий уровень чистоты в отрасли.

На фоне взрыва спроса на чипы памяти и безумного расширения производства производителями компонентов этот бизнес стал абсолютной необходимостью. Это заставило такие инвестиционные банки, как Goldman Sachs, повысить рейтинг акций TOTO — причина проста: заказы на электростатические удерживающие пластины уже распределены до 2027 года. Сейчас этот бизнес приносит более 40% операционной прибыли TOTO.

Когда компания, производящая унитазы, стала акцией, связанной с ИИ, это показывает, насколько горячим сейчас является сегмент хранения данных ИИ. За бешеным ростом цен на акции ключевых игроков отрасли хранения данных — Samsung, SK Hynix, Micron, SanDisk — стоит самый серьезный дисбаланс спроса и предложения на чипы памяти за последние сорок лет.

В этой статье мы разберем этот «суперцикл» в секторе хранения данных и подробно проанализируем его с экспертами из Samsung и инвесторами с Уолл-стрит: почему этот цикл отличается от предыдущих, почему хранение данных так важно для индустрии ИИ, как гиганты ИИ, такие как Google, пытаются снизить зависимость от хранения данных, и как долго продлится этот дефицит и как он повлияет на нас всех?

01 Рост более чем на 1800%: HBM, дороже золота

В конце января 2026 года южнокорейские гиганты в области хранения данных — Samsung Electronics и SK Hynix — одновременно опубликовали финансовые результаты за четвертый квартал предыдущего года. Насколько впечатляющи эти цифры? Совокупная операционная прибыль обеих компаний приблизилась к 40 триллионам южнокорейских вон, что эквивалентно примерно 27,8 миллиарда долларов США, или около 300 миллионов долларов чистой прибыли в день. При таких рекордных прибылях годовая премия сотрудников SK Hynix достигла в среднем 640 000 юаней, установив новый рекорд в истории компании.

Ядром, выведшим всё это на новый уровень, являются чипы HBM (высокополосная память). Чип HBM размером с ноготь стоит от 400 до 500 долларов — дороже, чем золото того же веса. Всего в мире три производителя таких чипов: SK Hynix занимает около 60%, остальные 40% делят между собой Samsung и Micron.

Но HBM — это лишь вершина айсберга; настоящий панический настрой в отрасли вызван кризисом во всех сегментах — от высококлассных до низкоклассных, от DRAM до NAND.

С конца 2024 года по декабрь 2025 года средняя цена на DDR5 (16 ГБ) выросла с 4,6 доллара до 28 долларов — более чем на 500%; более старый DDR4 подскочил с 3,2 доллара до более чем 62 долларов, общий рост составил почти 1800%; серверные модули памяти 64 ГБ для центров обработки данных выросли за полгода прошлого года с 255 долларов до 700 долларов — почти на 175%.

Мощности SK Hynix на 2026 год уже полностью распроданы, а Samsung повысил цены на поставки NAND-памяти на 100% уже в первом квартале 2026 года — вдвое.

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

Сейчас цена на DRAM на спот-рынке превысила максимальный спот-уровень 2016–2018 годов, когда работали облачные сервисы. Сейчас дефицит таков, что вся продукция 2026 года уже распродана, а в 2027 году, скорее всего, также будет распродана. Цены, которые мы предлагаем нашим ключевым поставщикам GPU для SSD, просто огромны — они удваиваются за неделю.

В то же время появился более значимый сигнал: SanDisk на CES в начале 2026 года сообщила Уолл-стрит, что заключает с клиентами совершенно новые долгосрочные соглашения о поставках (LTA), причем клиенты теперь вносят предоплату, которая не возвращается в случае расторжения договора. Это впервые за десятилетия истории отрасли хранения данных.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Договоры долгосрочного снабжения (LTA) не были неизвестны в прошлом, но за последние десятилетия такие соглашения никогда не имели никакой исполнительной силы. Если рынок входит в нисходящий цикл, клиент может заявить, что не признает этот договор; и если клиент отказывается его выполнять, у вас нет никаких способов воздействия на него.

А на этот раз всё изменилось. Сильные поставщики хранилища установили новые правила.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

SanDisk сообщает Уолл-стрит или рынку: наши текущие LTA с клиентами значительно отличаются от прошлых. Эти соглашения имеют юридическую силу, и клиенты должны вносить нам предварительную оплату; если вы внесете предоплату, а затем решите уйти, вы не сможете вернуть свои средства, если не заплатите по этой цене.

Роб считает, что если SanDisk способен на это, то остальным трем гигантам — SK Hynix, Samsung и Micron — нет причин не справиться с этим. В таких условиях весь суперцикл с большой вероятностью продлится до 2027 года.

02 Полный разбор цепочки создания стоимости: как работает отрасль хранения данных?

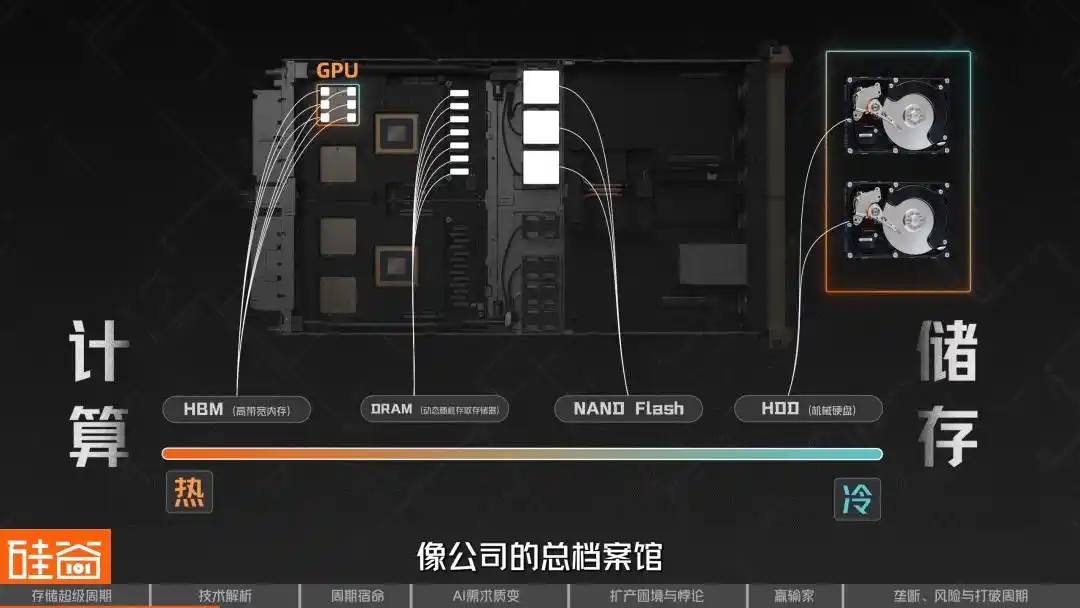

В отрасли хранения данных можно разделить её на горячее и холодное: чем ближе оно к вычислениям, тем оно горячее; чем больше оно ориентировано на чисто хранилищные функции, тем оно холоднее.

Самым «горячим» является DRAM (динамическая оперативная память с произвольным доступом) — это память, ближайшая к вычислениям, которую можно понимать как «оперативную память» компьютеров и смартфонов. Во время работы чипа данные должны сначала загружаться в DRAM, прежде чем их можно будет обрабатывать. Его особенность — чрезвычайно высокая скорость, но данные теряются при отключении питания, что делает его «кратковременной памятью».

В частности, HBM (высокополосная память) представляет собой специальную эволюционную форму DRAM. Он объединяет несколько слоев чипов DRAM с помощью технологии сквозных кремниевых переходов (TSV), вертикально стекая их и размещая вместе с GPU на одной подложке с использованием передовых методов упаковки, что значительно увеличивает пропускную способность.

Вот почему все топовые чипы, используемые для обучения ИИ — будь то GPU от NVIDIA или TPU от Google — не могут обойтись без HBM, который является самым ярким и дефицитным продуктом в этом суперцикле.

Внутри семейства DRAM существует множество различных типов, включая GDDR (для видеокарт), Low-Power DDR (LPDDR для смартфонов и ноутбуков) и другие — разные сценарии применения соответствуют разным продуктам. Не существует единой DRAM-чипы, подходящей для всех устройств: HBM, используемый в GPU NVIDIA, и LPDDR в вашем смартфоне, хотя оба являются DRAM, полностью отличаются по технологиям производства, методам упаковки и характеристикам производительности.

А на другом конце — это NAND. Если DRAM — это кратковременная память, то NAND Flash — это долговременная память. Он сохраняет данные даже при отключении питания и является основой твердотельных накопителей (SSD), хранилищ в смартфонах и флеш-накопителей USB, которые вы используете ежедневно. Все ваши фотографии, сохраненные на телефоне, и игры, установленные на компьютере, хранятся на NAND.

Роль NAND в эпоху ИИ также быстро растет. Раньше он был просто «складом», отвечающим за долгосрочное хранение данных, но теперь NAND превращается из фонового склада в передовую арсенал.

Еще дальше в сторону «более холодного» хранения находятся традиционные жесткие диски HDD, которые используют вращающиеся магнитные пластины для чтения и записи данных. Они медленнее, но дешевле и обладают большей емкостью, поэтому сейчас в основном применяются в центрах обработки данных для холодного хранения и архивирования.

По мере того как потребности AI-выводов в иерархии памяти становятся всё более тонкими, она всё больше напоминает многоуровневую систему хранения. Данные, требующие немедленного доступа, размещаются в HBM — как на столе под рукой; часто используемые, но не срочные данные — в DRAM — как в ящике рабочего стола; менее активные, резервные данные — в NAND/SSD — как в офисном шкафу; а действительно долгосрочно накопленные, крупные объёмы данных, необходимые для совместного доступа многих пользователей, хранятся в централизованной системе фонового хранения — как в главном архиве компании.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Искусственный интеллект выгоднее для горячих данных, и, конечно, также необходим для хранения. Я использовал ИИ для создания множества изображений и видео; в соответствии с законодательством разных стран, эти данные нельзя удалять — их нужно сохранять, что значительно увеличивает спрос на хранение. Но его первейшее и наиболее прямое проявление, несомненно, связано с вычислениями: те, кто ближе всего связан с вычислениями, получат наиболее заметную выгоду в краткосрочной перспективе.

Далее мы рассмотрим всех участников цепочки создания хранилищ.

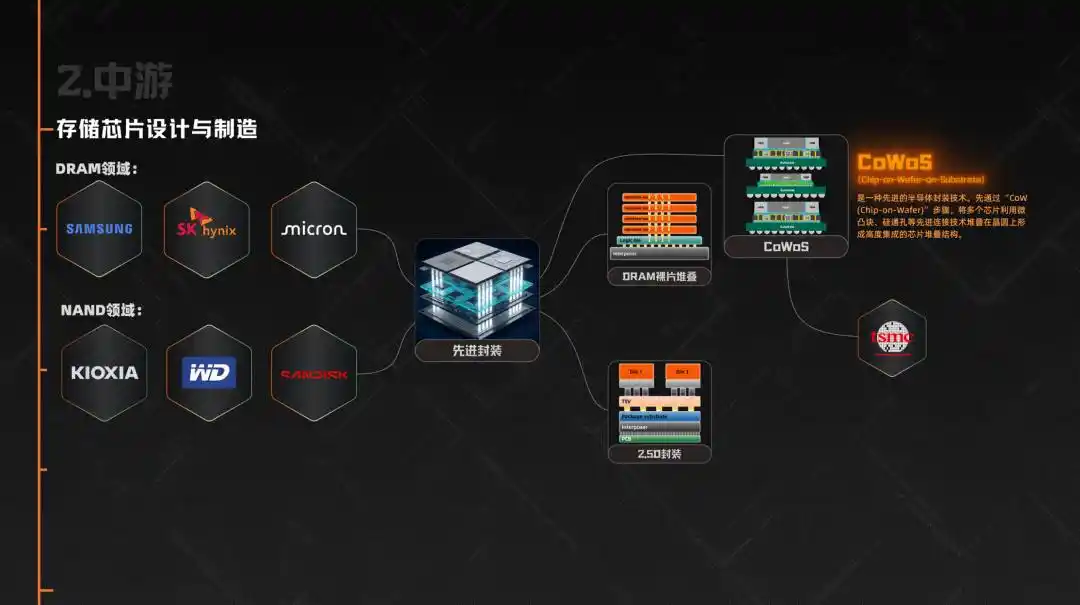

На самом верхнем уровне находятся материалы и кремниевые пластины, например, японская SUMCO, одна из ведущих мировых поставщиков полупроводниковых кремниевых пластин. В производственном сегменте ключевые производители оборудования включают компанию ASML — лидера в области литографических установок — и Tokyo Electron, охватывающую такие этапы, как нанесение фоторезиста, проявление, осаждение, этching и очистка.

В то же время на уровне проектирования чипов до производства компании типа Cadence и Synopsys, занимающиеся EDA, верификацией и дизайнерскими IP, также крайне важны; а такие производители интерфейсных IP, как Rambus, играют ключевую роль в архитектурах высокоскоростной памяти, таких как HBM. Они менее заметны, чем GPU, но в этом суперцикле, движимом ИИ, являются абсолютно необходимыми.

Среднее звено — это проектирование и производство чипов памяти. В сегменте DRAM три компании — Samsung, SK Hynix и Micron — вместе занимают 95% мирового рынка. В сегменте NAND, помимо этих трех, также присутствуют Kioxia, Western Digital и SanDisk.

Затем на этом цикле особенно важным становится этап передовой упаковки. Поскольку HBM — это не просто производство DRAM, а необходимость сначала стекать несколько слоев DRAM-чипов (die), а затем интегрировать их с GPU или другими AI-beschleunigerами с помощью 2.5D-упаковки. Именно поэтому технология упаковки CoWoS на некоторое время стала одним из ключевых узких мест в цепочке поставок AI-чипов, напрямую ограничивая реальные объемы поставок HBM, а мощности CoWoS в основном обеспечиваются TSMC.

Далее идут различные конечные приложения, включая центры обработки данных и облачных провайдеров: Microsoft, Google, Amazon, ByteDance — сейчас это крупнейшие заказчики, затем производители смартфонов (Apple, Samsung, Xiaomi, OPPO), производители ПК (Lenovo, Dell, HP), производители автомобилей (Tesla, Li Auto, NIO), а также игровые консоли и промышленное оборудование и т.д.

Как вы видите, хотя вся цепочка очень длинная, реальная власть над ценообразованием сосредоточена в руках трех компаний из среднего звена: Samsung, SK Hynix и Micron. Они решают, какие продукты производить, кому поставлять и по какой цене продавать. И в текущем рынке, где предложение значительно меньше спроса, их переговорная позиция беспрецедентна.

03 Почему всегда резкие скачки и падения: природный циклический характер отрасли хранения данных

Еще одна важная особенность отрасли хранения данных — это цикличность. Исторически она постоянно колеблется между «резким ростом» и «крупным обвалом». За этим стоят две причины: одна — физическая, другая — экономическая.

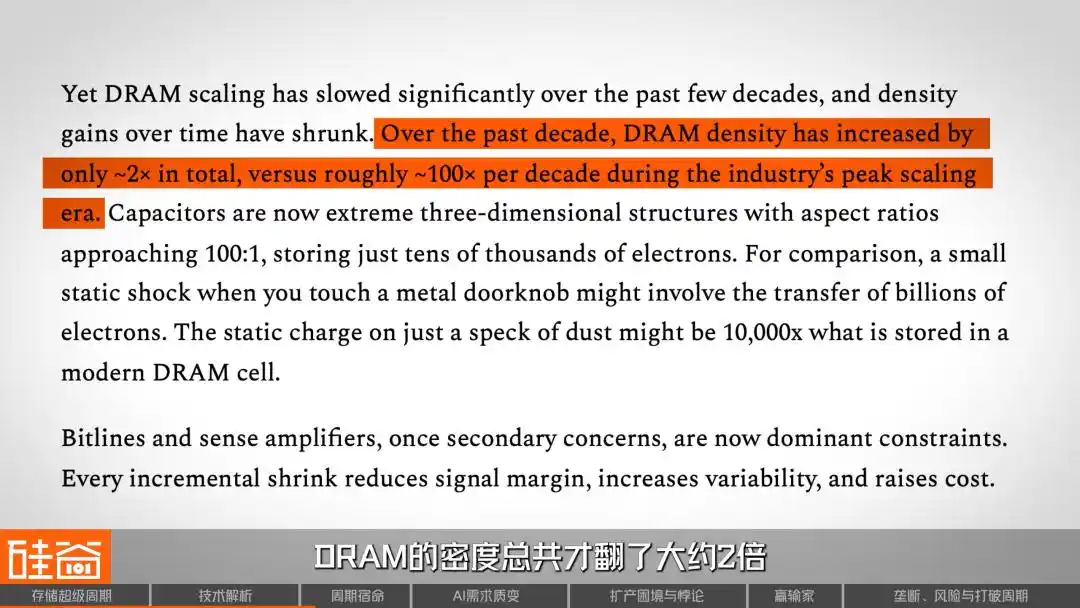

Сначала — физика. DRAM, то есть «оперативная память» в телефонах и компьютерах, хранит данные за счет накопления электрического заряда. Десятилетиями инженеры уменьшали и увеличивали количество ячеек хранения, чтобы повысить плотность. В своем пике плотность DRAM увеличивалась в 100 раз каждые десять лет.

Но сейчас это уже не так: согласно отчету SemiAnalysis, за последние десять лет плотность DRAM увеличилась всего в примерно 2 раза, тогда как ранее она росла в 100 раз за десятилетие — масштабирование серьезно замедлилось. Это означает, что снижение стоимости чипов памяти больше не происходит «автоматически» за счет технологического прогресса, как раньше, а в большей степени зависит от изменения производственных мощностей и баланса спроса и предложения.

Теперь поговорим об экономике. Производство чипов памяти — одна из самых капиталоемких отраслей в мире: строительство современного заводского комплекса требует десятков или даже сотен миллиардов долларов и занимает два-три года. Эти инвестиции становятся утерянными затратами, поэтому даже при слабом спросе производители склонны продолжать производство, так как остановка приведет к еще большим убыткам.

Еще хуже то, что модель в отрасли хранения данных — «строить первым, продавать потом» — совершенно отличается от логики TSMC «заказывать первым, расширять производство потом». Производителям хранилищ приходится самостоятельно предсказывать будущий спрос и заранее, за два-три года, закладывать производственные мощности. Если угадаешь — всем хорошо, если ошибешься — катастрофа.

Эта структурная противоречивость порождает классический цикл, который неоднократно повторяется в отрасли хранения данных: всплеск спроса → дефицит предложения → резкий рост цен → взрывной рост прибыли → агрессивное расширение производства → избыток предложения → обвал цен → масштабная перестройка отрасли. В течение последних тридцати лет этот цикл повторялся в среднем каждые 3–4 года, без исключений.

В результате глобальные поставщики DRAM сократились с более чем 20 компаний в 1990-х годах до сегодняшних трех гигантов и таких догоняющих, как китайская CXMT. Каждый цикл устранял участников — например, немецкая Qimonda обанкротилась, японская Elpida вышла из рынка. Эти кровавые уроки заставили всю отрасль относиться к слову «цикл» с глубоким уважением.

За последние несколько десятилетий в истории отрасли хранения данных было четыре цикла.

Первый раз было в 1993 году, на заре Windows PC. Распространение графического интерфейса резко увеличило спрос на память, а производственные мощности не справлялись, и цены взлетели. В результате по всему миру было построено около 50 новых заводов, после чего избыток мощностей привел к резкому падению цен и массовому выходу игроков с рынка.

Второй раз — в 2010 году, эра смартфонов и облачных вычислений. iPhone и Android вызвали взрывной рост, и объем серверного DRAM увеличился с нескольких гигабайт до десятков гигабайт. Однако стандартизация ускорила коммодитизацию, и поставщикам было сложно создать различия, в результате этот цикл оказался короче, чем ожидалось.

Третий цикл — с 2017 по 2018 год. Провайдеры облачных услуг модернизировали центры обработки данных, устанавливая больше DRAM на один сервер, а серверная память, будучи дороже и прибыльнее потребительской, позволила трем крупнейшим производителям достичь исторически высоких марж. Однако высокая прибыль стимулировала расширение производства, и после того как спрос достиг пика, в конце 2018 года отрасль снова вошла в спад.

Четвертый цикл — с 2020 по 2021 год — был неожиданным бумом, вызванным пандемией. Работа из дома и резкий рост потребления облачных услуг создали искусственный спрос из-за панических двойных заказов. После отлива запасы сильно накопились, что привело к болезненному падению цен в 2022–2023 годах. С тех пор производственные мощности были значительно сокращены, но именно этот консервативный период заложил основу для нынешнего дефицита. В 2025 году производственные мощности всей отрасли снова серьезно недостаточны.

Так каков же главный урок, который нам преподносит история? То, что так называемые суперциклы в прошлом никогда не продолжались дольше двух лет — всегда следовала цепочка «высокая прибыль → безумное расширение производства → перепроизводство → крах» — это железное правило последних сорока лет. Пройдя через столько циклов, инвесторы и профессионалы выработали глубоко укоренившуюся рефлексию: чем быстрее рост, тем быстрее падение.

Но на этот раз все больше доказательств намекают на то, что исторические модели могут быть нарушены.

04 Почему на этот раз всё по-другому: качественный скачок требований от обучения к выводу

4.1 Начнём с самого простого интуитивного представления

Прежде чем мы перейдем к сложным моделям спроса и предложения, давайте сначала построим самую простую логику. Каждый день, открывая ChatGPT или Gemini, вы загружаете файлы, сохраняете диалоги и заставляете ИИ запоминать ваши предпочтения — возможно, вы не осознаете, что каждое взаимодействие потребляет ресурсы хранения. Это не только вычислительные ресурсы на сервере, но и огромные объемы памяти и флеш-памяти.

Сейчас большинство пользователей ИИ не проявляют лояльности: они выбирают ту модель, которая лучше работает или дешевле. Но представьте, что однажды ваш ИИ-помощник действительно «поймет вас» — будет помнить ваши рабочие привычки, предпочтения в выражении мыслей и детали проектов, обсуждавшихся три месяца назад. Сможете ли вы тогда легко перейти на другую платформу?

Этот «эффект памяти» является ключевым инструментом для создания конкурентного преимущества компаниями, разрабатывающими крупные модели, а аппаратной инфраструктурой, обеспечивающей такую устойчивость, является хранилище — масштабное, многоуровневое хранилище.

Есть еще одна интуитивно понятная логика: видеомодели становятся все мощнее, и генерация видео с помощью ИИ приближается к практическому применению. Объем видеоданных в десятки и даже сотни раз превышает объем текстовых данных, что приведет к экспоненциальному росту требований к хранилищам.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Память — это как небольшая доска. Раньше мы считали 1+1=2, поэтому вам не нужна была огромная доска — обычной было достаточно. Но теперь, в эпоху ИИ, вычисления стали намного более интенсивными и сложными, с множеством шагов. Если бы я был небольшой доской, и вам пришлось бы писать, стирать, снова писать, снова стирать — на 100 шагов вы потратили бы время на 100 стираний. Поэтому сейчас нам нужно создать огромную доску, на которой я могу сразу записать все 100 шагов вычислений и сразу же стереть их — так мы сэкономим время.

Таким образом, все большая и большая доска —这就是AI时代对存储的需求。

4.2 От обучения к выводу: требования к хранилищу претерпели качественные изменения

На ранних этапах генеративного ИИ вычислительные мощности и деньги вкладывались в обучение моделей; задачи систем хранения на этапе обучения заключались в эффективной подаче данных тысячам GPU и регулярном создании контрольных точек модели, чтобы избежать потери прогресса при прерывании обучения.

Но сегодня вывод становится быстро развивающейся основной областью, и модели потребления памяти при выводе значительно сложнее, чем при обучении.

Модель необходимо загрузить из уровня хранения в уровень памяти: активные веса в основном находятся в HBM, а часть состояний и кэша остаются в DRAM; когда KV Cache (кэш ключ-значение) не помещается в верхнем уровне памяти, часть его выгружается на SSD/NAND и извлекается обратно при необходимости; внешние знания, используемые запросами RAG, обычно хранятся в более удаленных общих хранилищах или данных-озерах и извлекаются системой поиска в реальном времени.

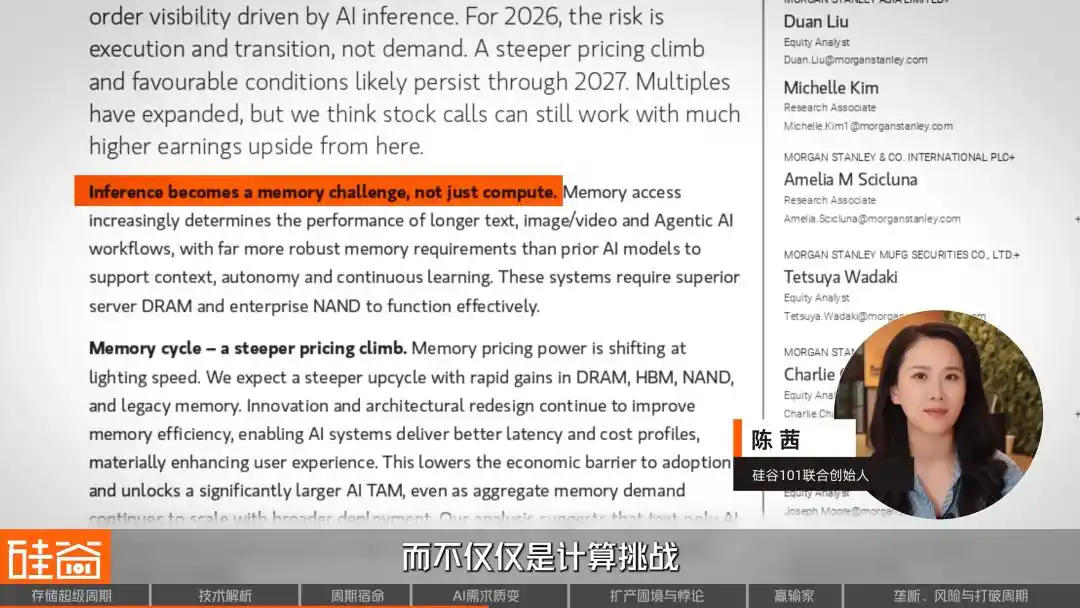

Более значимым фактором является рост AI-агентов. В последнем исследовании Morgan Stanley отмечается, что 2026 год станет годом перехода ИИ от экспериментов к основной инфраструктуре: эти агенты станут более надежными, обладать лучшей памятью, меньше подвержены галлюцинациям и смогут постоянно обучаться. В этом отчете говорится: «Рассуждение становится проблемой памяти, а не только вычислительной проблемой».

Но для функционирования агента необходимо поддерживать многоуровневую память: кратковременную рабочую память (текущий диалог), долгосрочную память (история пользователя между сессиями), предварительно обученную базу знаний, журнал вызовов инструментов… И каждый уровень требует поддержки хранилища разного уровня: от «горячих» данных в HBM, до «теплых» данных в DRAM и «холодных» данных на NAND SSD.

Таким образом, тренд очевиден: следующий скачок в развитии ИИ будет связан не с более мощными способностями к рассуждению, а с лучшей обработкой контекста. ИИ-ассистент, который может запоминать всё, гораздо полезнее, чем более крупная модель, ничего не запоминающая. Что это означает для хранения?

4.3 Посчитаем: сколько хранилища потребует ИИ?

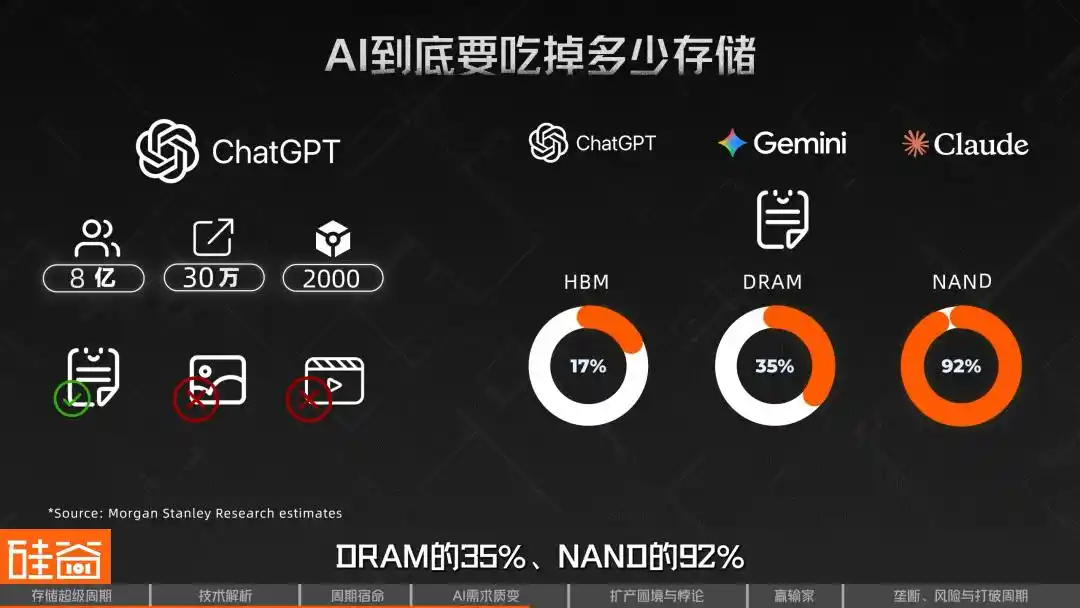

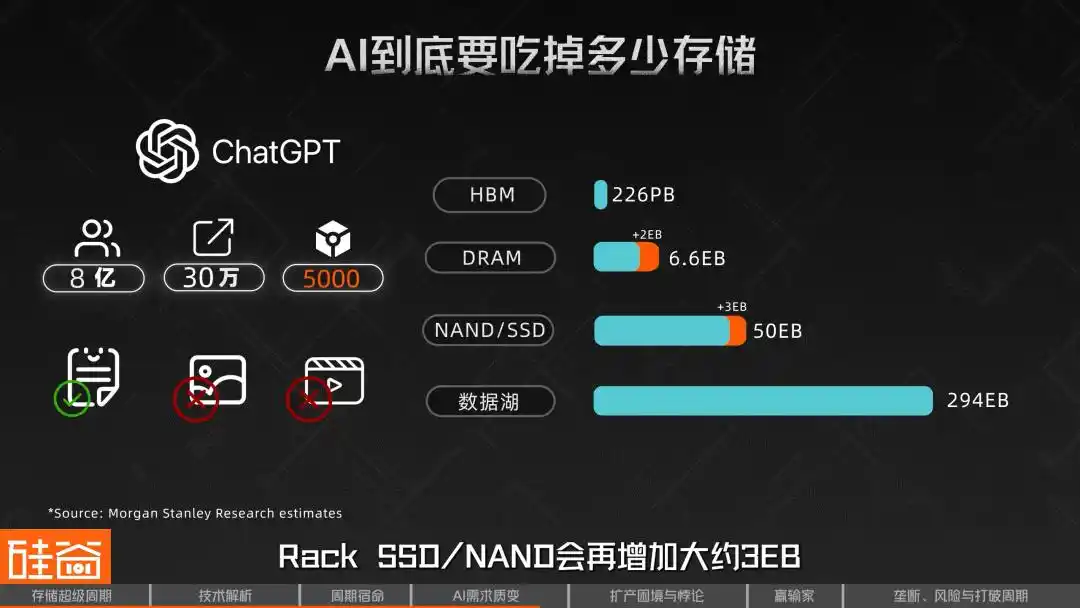

Морган Стэнли провел очень детальный иерархический расчет. В качестве базы они использовали модель размером, сопоставимым с ChatGPT, предположив около 800 миллионов еженедельно активных пользователей, пиковую нагрузку в 300 000 запросов в секунду, по 2000 входных токенов на запрос и учтя только текстовые данные, исключив из расчета изображения и видео. Согласно подробному разбору этих требований, такая система примерно соответствует потребностям в HBM 226 ПБ, DRAM 4,6 ЭБ, NAND/SSD около 47 ЭБ и озере данных около 294 ЭБ.

Эти цифры означают, что если в мире будет три модели такого масштаба, например, ChatGPT + Gemini + Claude, то только потребности в чисто текстовом выводе займут 17% глобального предложения HBM, 35% DRAM и 92% NAND к 2026 году. При этом еще не учтены потребности в мультимодальных данных, таких как изображения и видео.

Более того, эта оценка крайне чувствительна к длине контекста. Анализ чувствительности Morgan Stanley показывает, что при увеличении входных данных с 2000 токенов за раз до 5000 токенов при прочих равных условиях спрос на DRAM для каждой модели возрастет еще на примерно 2 ЭБ, а спрос на Rack SSD/NAND — еще на примерно 3 ЭБ. То есть по мере того, как более длинные контексты и более длинные цепочки рассуждений становятся нормой, нагрузка на хранилище будет быстро возрастать.

SemiAnalysis называет это «законом Паркинсона для памяти»: каждый раз, когда емкость HBM увеличивается, разработчики немедленно создают более крупные модели, чтобы заполнить ее. Все прежние методы сжатия моделей снова ослабляются при появлении нового пространства, пока снова не достигается предел — это означает, что память всегда будет следующим узким местом.

Вот почему в отрасли есть мнение, что производители чипов памяти могли совместно недооценить спрос, вызванный резким ростом токенов крупных языковых моделей.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Предыдущие циклы могли длиться всего полтора-два года, но на этот раз цикл может продлиться очень долго, или, если отрасль, которая была циклической, превращается в отрасль со структурным ростом, она перестает быть циклической.

Другим определяющим фактором этого цикла является расширение предложения мощностей. Проблема в том, почему расширение производства настолько сложно?

05 Чем больше производство, тем больше дефицит: трудности и игра в HBM-DRAM

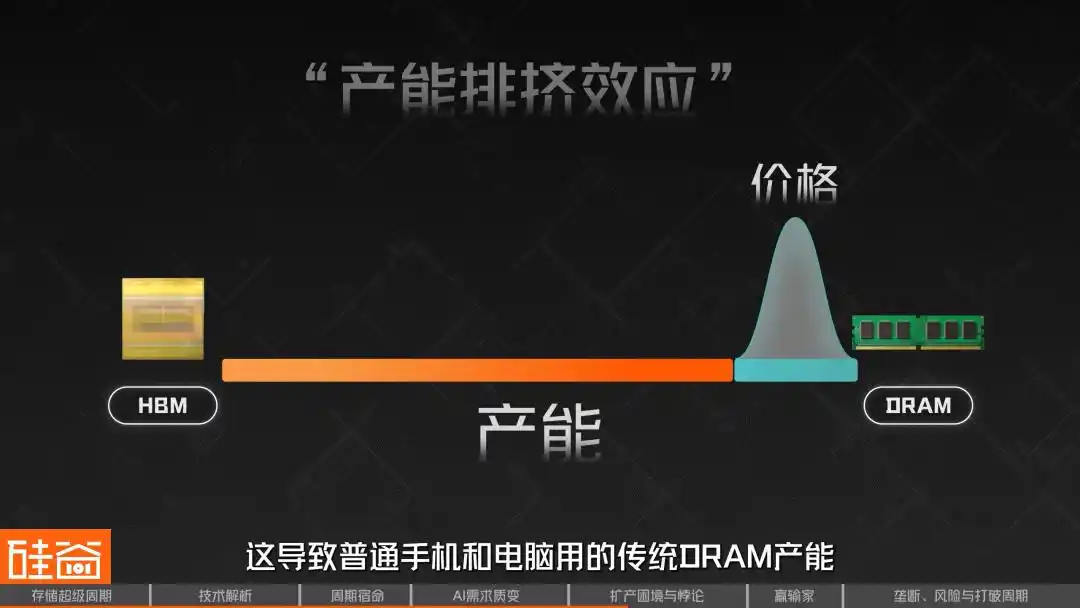

Понимание этого суперцикла также ключевым моментом является осознание кажущегося противоречия: масштабное расширение производства HBM не смягчило дефицит DRAM, а усугубило его.

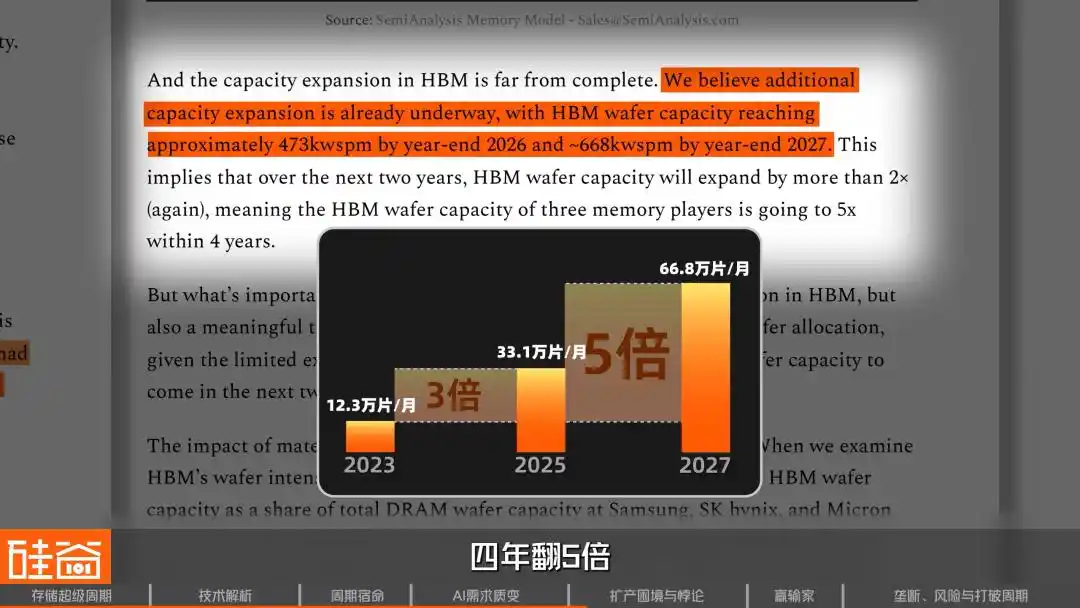

Данные от SemiAnalysis показывают, что в конце 2023 года три крупнейших производителя памяти выделяли около 123 000 ватеров в месяц для HBM. К концу 2025 года этот объем вырос до 331 000 ватеров в месяц, увеличившись почти в три раза за два года. Ожидается, что к концу 2027 года он достигнет 668 000 ватеров в месяц, увеличившись в пять раз за четыре года.

Почему DRAM всё ещё дефицитен, несмотря на такой сильный рост? Ключевая причина в том, что производство HBM потребляет огромные объёмы мощностей по производству обычного DRAM и имеет крайне низкую эффективность.

HBM — это архитектура, чрезвычайно ресурсоемкая по отношению к вайфам. Вайфа, используемая для 12-слойного стека HBM3E, обеспечивает выход бит (то есть производимую емкость памяти) всего около одной трети от обычной вайфы DRAM; к HBM4 этот показатель может ухудшиться до одной четверти.

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

По сравнению с традиционной DRAM, при производстве HBM наш выход с одного и того же вэфера составляет лишь одну треть от обычной DRAM.

Это означает, что за каждые дополнительные 1 ГБ HBM, произведенные производителем, рынок теряет возможность производства 3–4 ГБ обычного DRAM.

Почему эффективность так низка? Потому что производство HBM значительно сложнее, чем обычный DRAM: такие этапы, как TSV (черезкристалльные переходы), утончение вайфера и задняя обработка, приводят к дополнительным потерям выхода годных изделий. При формировании стека из 8 или 12 слоев достаточно, чтобы один die (кристалл) был бракованным — и весь стек может оказаться непригодным.

Все эти проблемы в совокупности превращают HBM в продукт с «обратным масштабированием»: чем больше его производят, тем больше ресурсов он потребляет.

Это привело к «дилемме HBM-DRAM», известной в отрасли как «эффект вытеснения мощностей». Поскольку HBM приносит более высокую прибыль и заранее заказана крупнейшими компаниями в сфере ИИ, производители приоритетно направляют ограниченные венчики на линии производства HBM. Это привело к серьезному сокращению мощностей по производству традиционного DRAM, используемого в обычных смартфонах и компьютерах, что вызвало резкий скачок цен.

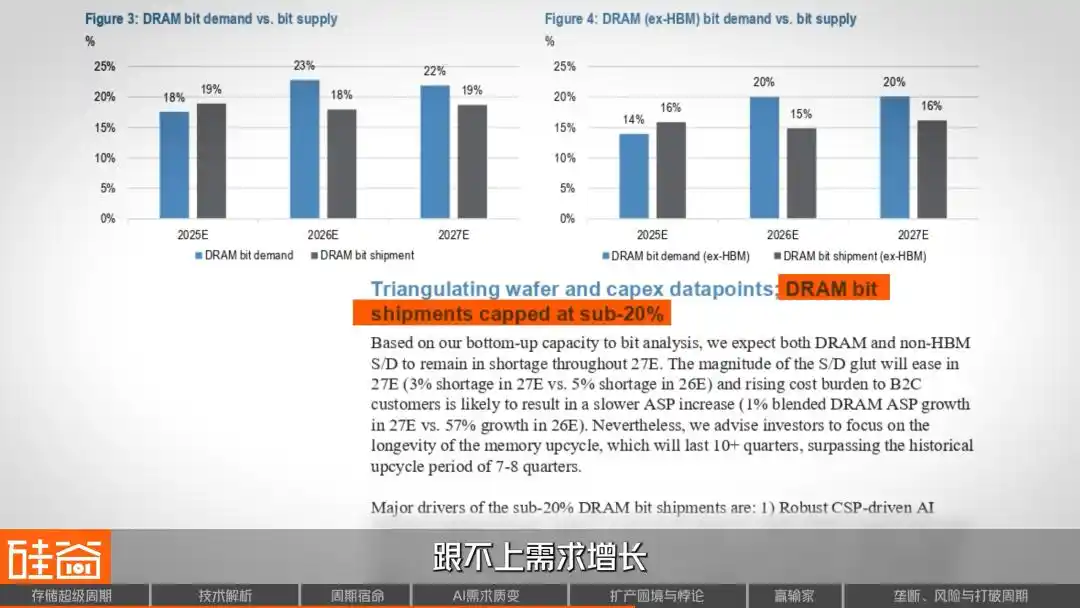

Соответствующий вывод также делается на основе модели спроса и предложения из отчета J.P.Morgan: рост предложения DRAM в ближайшие два года будет ограничен на уровне ниже 20% и не сможет поспевать за ростом спроса.

Таким образом, возникло еще одно удивительное явление: несмотря на то, что технология обычного DRAM проще, чем HBM, из-за ограниченных мощностей и резкого роста цен ее рентабельность к четвертому кварталу 2025 года достигла и даже превысила уровень HBM. Поскольку цены на HBM в основном фиксируются по долгосрочным контрактам, а цены на обычный DRAM на спотовом рынке быстро отражают дефицит спроса и предложения. Это создает для производителей сложную дилемму: продолжать активно расширять производство HBM или выделить часть мощностей для обычного DRAM, который также приносит огромную прибыль?

06 Три препятствия на пути расширения производства: нехватка чистых помещений, консервативность производителей оборудования и трения в производственных процессах

Спрос уже достаточно безумен, а ограничения на предложении еще более удушающи.

Первое ограничение: недостаток производственных ресурсов, таких как чистые комнаты. Для производства чипов необходимы чистые комнаты, но после пандемии, из-за спада в цикле, производители памяти совместно приняли консервативную позицию и сократили инвестиции, что привело к серьезному дефициту чистых комнат в 2025 и 2026 годах.

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

Поскольку требования к окружающей среде при производстве чипов чрезвычайно высоки, мы больше всего беспокоимся о том, достаточно ли чистых комнат, а также о достаточности электропитания. Мы можем произвести достаточно чипов, но не сможем заставить их работать из-за недостатка электроэнергии.

Согласно отслеживанию SemiAnalysis, почти весь новый объем производственных мощностей по выпуску вайферов в 2026 году будет сосредоточен на трех заводах: P4 Samsung, M15X SK Hynix и A3 Micron. При этом M15X и A3 в основном предназначены для производства HBM и вносят ограниченный вклад в производство обычного DRAM.

А где действительно значимые новые мощности? Завод SK Hynix в Йонгине введут в эксплуатацию не раньше февраля 2027 года; завод Micron в Айдахо нацелен на середину 2027 года. То есть в ближайшие более чем год поставки практически не увеличатся.

Второй ограничивающий фактор: поставщики оборудования сверху не хотят увеличивать производство.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Многие производители оборудования, например, многие японские поставщики, такие как крупная компания Tokyo Electron, не хотят расширять производство — они слишком консервативны. За последние десятилетия они пережили множество циклов, и расширение мощностей сейчас займет несколько лет; к тому времени, когда новые мощности будут готовы, цикл ИИ может уже завершиться. Поэтому они предпочитают не расширяться: вместо того чтобы зарабатывать 500 долларов, они довольствуются 100 долларами — и живут вполне комфортно.

Источник изображения: TEL

Это классический «эффект бочки», при котором, даже если производители хранилищ имеют деньги и решимость расширить производство, узкие места в поставках оборудования сверху значительно замедлят скорость вывода мощностей в эксплуатацию.

Третий ограничивающий фактор: трение при миграции передовых узлов. Чтобы максимизировать объем производимых ячеек памяти при ограниченной мощности вайфлей, три крупных производителя ускоряют переход на передовые узлы 1b (самый современный на сегодняшний день производственный узел) и 1c (следующее поколение узлов, которое вскоре войдет в массовое производство), поскольку более передовой технологический процесс означает более тонкую эпитаксиальную структуру цепей: на одном и том же размере вайфлей узел 1c позволяет получить больше чипов памяти, чем узел 1b.

Но процесс миграции этой производственной линии требует остановки оборудования и длительной повторной настройки и установки, длящейся недели или даже месяцы, что само по себе приведет к колебаниям выхода годной продукции и потере мощности в течение нескольких кварталов. В 2026 году, в момент взрыва спроса на ИИ, это будет слишком медленно, чтобы решить насущные проблемы.

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

От момента принятия решения о расширении мощностей до создания Fab (полупроводникового завода), а затем до того, как задняя часть производственного цикла сможет выпускать чипы DRAM или NAND, проходит три года. В этот момент появляется сложный в производстве чип HBM, который, как я уже упоминал, имеет产能 в 1/3 по сравнению с традиционным DRAM. Изначально мне пришлось бы ждать два-три года, чтобы увеличить мощности, но теперь выход продукции сокращается еще на 1/3, поэтому спрос и предложение в этом цикле остаются напряженными.

Недостаток производственных ресурсов, таких как чистые комнаты, отсутствие расширения производства оборудователями и собственные трудности при переходе на передовые узлы — эти три узких места в совокупности объясняют, почему, несмотря на то, что все знают о бешеном росте цен на чипы памяти, предложение остается безмолвным.

07 Перераспределение прибыли в цепочке поставок: кто на пиру, а кто в зиму

Бешеный рост цен на чипы памяти, конечно, не проходит бесследно — он перераспределяет прибыли по всей электронной цепочке поставок.

Сначала рассмотрим главных победителей этой цепочки прибыли: помимо астрономической прибыли корейских гигантов, китайские производители хранилищ тоже взлетели: компания Biwin ожидает рост прибыли на 427–520% в 2025 году по сравнению с предыдущим годом, а Demingli — на 85–128%.

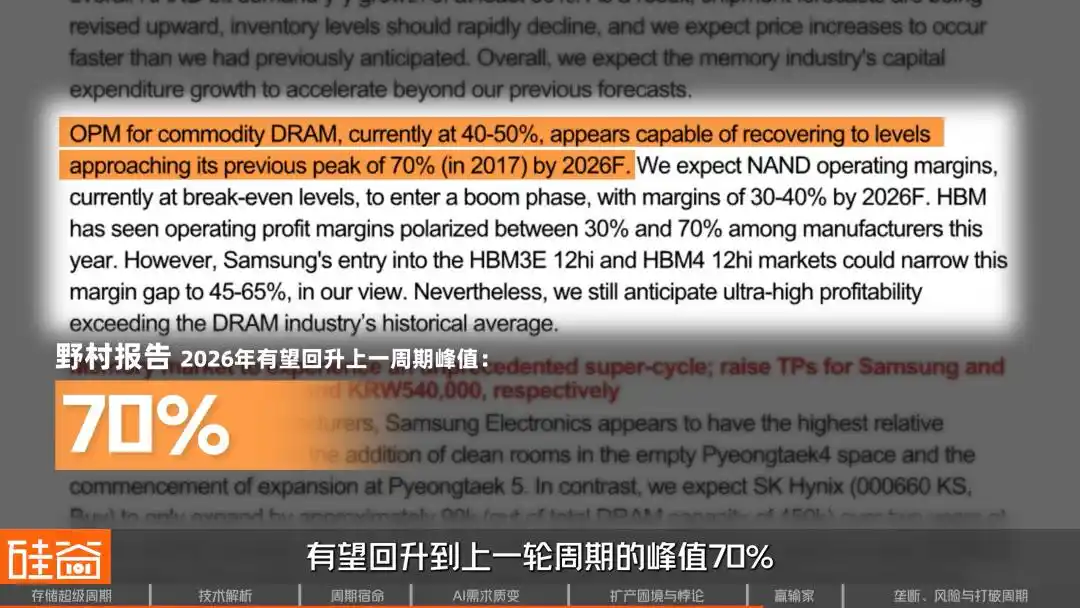

Что касается отраслевой рентабельности, по оценке Nomura, рентабельность основных производителей DRAM в финансовом году 2026 года может восстановиться до пикового уровня предыдущего цикла — 70%. J.P. Morgan предлагает более оптимистичный прогноз: к 2027 году операционная рентабельность может превысить 80% и даже превзойти пиковое значение предыдущего цикла.

Проигравшими в этой цепочке поставок являются производители оборудования. По оценкам Morgan Stanley, рост цен на чипы памяти на 10% приводит к снижению валовой маржи OEM-производителей оборудования на 45–150 базисных пунктов.

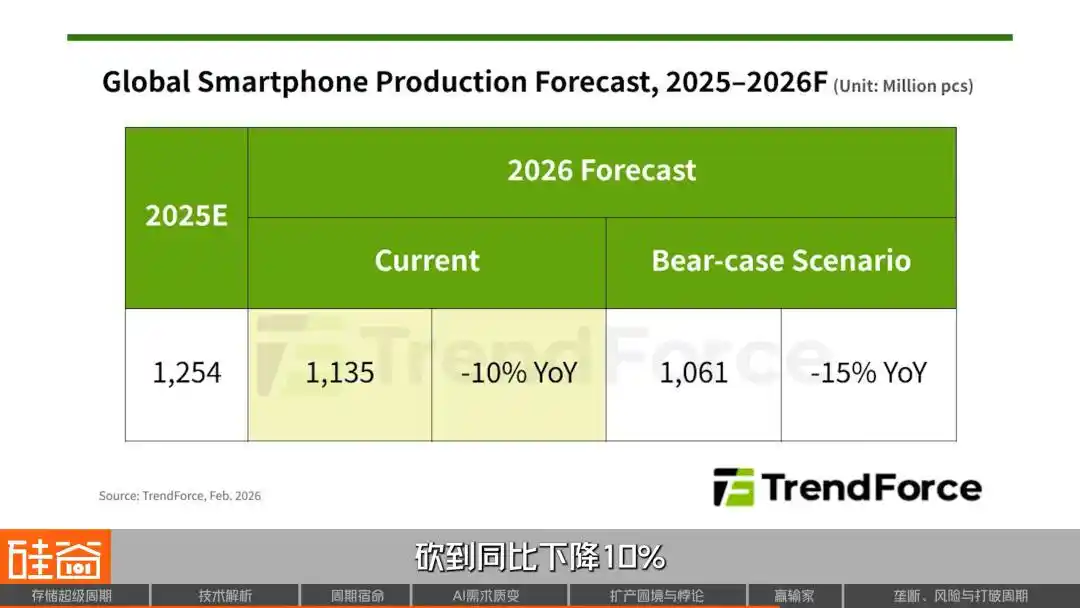

На рынке смартфонов первыми пострадали: прогнозы по отгрузкам Xiaomi и OPPO были снижены более чем на 20%, а Vivo — почти на 15%. TrendForce сразу снизил прогноз общего объема производства смартфонов в мире на 2026 год до снижения на 10% по сравнению с предыдущим годом. Meizu объявил об отмене запуска Meizu 22 Air из-за невозможности выдержать затраты. Генеральный директор Nothing Пей Ю отметил в социальных сетях: малым компаниям приходится искать другие пути.

Рынок ПК также тяжел: Lenovo повысил цены на некоторые модели на 500–1500 юаней, Dell и HP уже официально объявили о повышении цен, основной причиной чего является перекладывание роста стоимости хранилищ. Исполнительный директор Dell Кларк прямо заявил: «Я никогда не видел, чтобы цены росли так быстро», а генеральный директор HP даже рассматривает возможность «снижения объема памяти в продуктах».

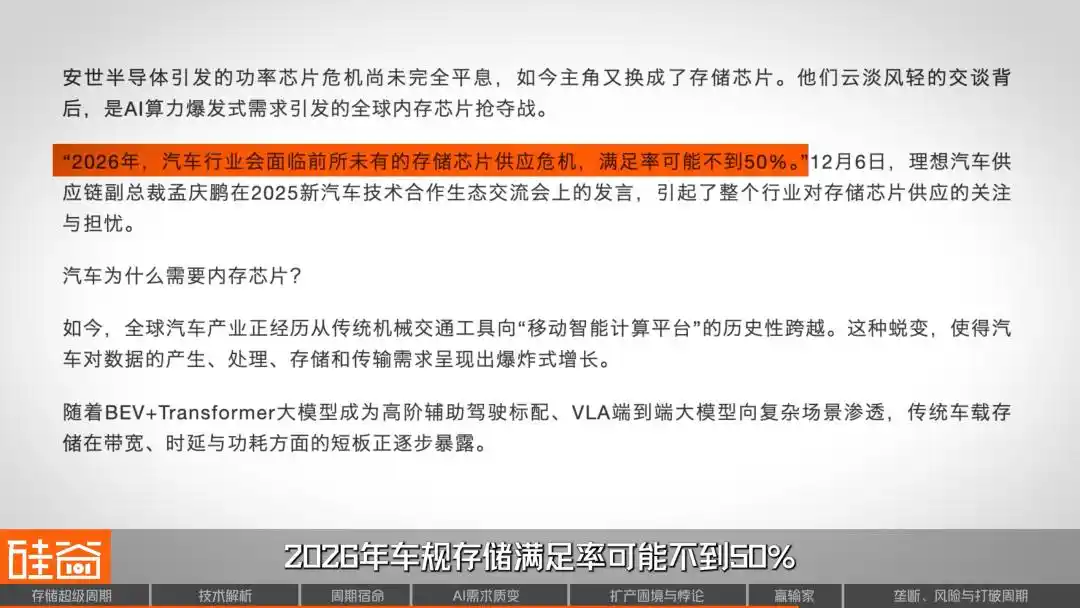

Автомобильная промышленность тоже не избежала этого: вице-президент по цепочке поставок Ideal Automotive открыто предупредил, что уровень удовлетворения спроса на автомобильные хранилища в 2026 году может опуститься ниже 50%. Ли Бин из NIO сказал: «Самое большое давление на затраты в этом году — это память». Лэй Цзюнь откровенно признал в прямом эфире: «Только стоимость автомобильной памяти вырастет на тысячи юаней».

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

Производители ПК и смартфонов сейчас у нас, даже если их бренды очень известны, не обладают такой большой ценовой силой, потому что они сейчас не так востребованы — для нас их маржа ниже, чем у облачных провайдеров. Например, недавно мы услышали, что один из китайских автопроизводителей, из-за нехватки памяти, может исключить развлекательную систему на задних сиденьях.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Мобильные устройства и ПК в этом году, безусловно, упадут как минимум на 5%, а возможно, и больше, но никому это не важно. Потому что эти три гиганта, особенно Micron, говорят: «Сейчас я этим не занимаюсь, даже если рынок упадет до нуля — мне все равно».

На другом конце спроса облачные провайдеры (Microsoft, Google, Amazon AWS) демонстрируют удивительную нечувствительность к цене.

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

Сейчас у облачных провайдеров их предельные затраты и их программное обеспечение равны нулю. Их деньги и нарратив связаны с ценой акций, поэтому они крайне нечувствительны к цене — им не очень важно, сколько стоит память.

Для облачных провайдеров, даже если рынки смартфонов и ПК сократятся до нуля, производители хранилищ не волнуются, поскольку перспективы AI-центров обработки данных слишком заманчивы. Таким образом, последний вопрос заключается в том, как долго еще продлится этот суперцикл? И действительно ли на этот раз все по-другому?

08 2026: Что будет дальше?

Сегодня структура конкуренции в всей цепочке поставок памяти остается стабильной. В настоящее время рынок HBM примерно разделен в соотношении «6:2:2», где SK Hynix занимает наибольшую долю, а Samsung и Micron занимают свои ниши. Однако некоторые инвесторы считают, что в текущем рыночном условии, когда предложение значительно меньше спроса, спорить о доле рынка не имеет особого смысла.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Поскольку производственные мощности всех трех гигантов ограничены, кто получит большую долю рынка, зависит только от того, кто сможет расширить свои мощности — тот, кто сможет увеличить производство, сможет продавать, а тот, у кого больше предложения, займет большую долю рынка. Однако это не имеет отношения к тому, чья технология лучше, поскольку на текущем рынке предложение значительно меньше спроса. Поэтому в данный момент обсуждать доли рынка, например, что доля Hynix составляет половину и больше, чем у двух других компаний, бессмысленно, поскольку ни одна из трех компаний не может расширить свои мощности.

Таким образом, реальность заключается в том, что три крупнейших производителя хранилищ уже распродали всю продукцию, и тот, кто сможет выделить немного больше мощностей, получит большую долю прибыли. Однако интересно то, что крупные производители хранилищ, возможно, не стремятся к «монополии».

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

Я считаю, что ни один участник рынка не стремится к монополии, Samsung боится монополии, и наши клиенты не хотят, чтобы мы монополизировали рынок. Как только возникает дефицит, как сейчас, когда клиенты передают любому поставщику памяти 100% долю рынка, это создает огромное давление для участников рынка хранения данных. Поэтому разрушение монополии — это именно то, что участники рынка хранения данных предпочитают видеть.

Обычно люди считают, что монополия означает высокую надбавку, но в отрасли с таким сильным циклическим колебанием, как хранение данных, 100% рыночной доли означает 100% риска спроса: как только клиенты отменят заказы, производители окажутся в очень невыгодном положении. Поэтому производители хранилищ, наоборот, стремятся поддерживать баланс между тремя конкурентами.

Так как долго продлится этот цикл?

Кандис Ху

Менеджер по маркетингу продуктов памяти Samsung

В 2026 году будет продано на 100%, и разница между предложением и спросом составит 30% и даже 50%. В 2027 году дефицит сохранится, и реальное улучшение может наступить только к 2028 году, поэтому это ситуация дефицита на ближайшие два-три года.

В то же время, спрос не показывает никаких признаков замедления. Далее взрывной рост AI-выводов и агентов, а затем спрос на роботов и физический AI, также приведут к экспоненциальному росту требований к пропускной способности и емкости хранения.

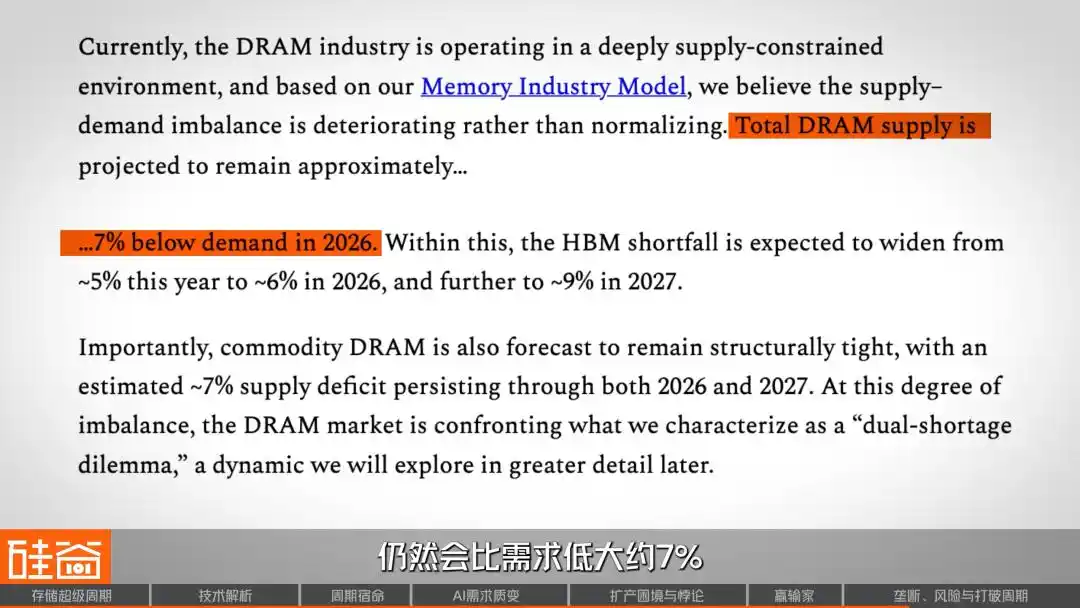

SemiAnalysis считает, что в 2026 году общий объем поставок DRAM все еще будет на 7% ниже спроса. В сегменте HBM дефицит спроса и предложения будет продолжать расширяться до 2027 года. Что касается новых поставок, то действительно значимые мощности, скорее всего, начнут появляться только во второй половине 2027 года. Если следовать оценкам Nomura Securities, реальное увеличение производства проявится лишь в 2028 году.

Но более важным является более масштабный вопрос: не завершит ли эта отрасль свои циклы навсегда? С точки зрения Уолл-стрит, Роб в интервью предложил глубокую мысль:

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Этот цикл может продлиться очень долго, или же он превратит отрасль с циклической природой в отрасль со структурным ростом, и тогда она больше не будет циклической. Если сейчас в отрасли произойдет значительное изменение — она перейдет из циклической в некиклическую, станут устойчивым структурным ростом, — то весь рынок может кардинально изменить свое восприятие этой отрасли.

В циклических отраслях даже 10-кратное соотношение цена/прибыль считается высоким, но если они превращаются в отрасли структурного роста и сохраняют его многие годы, их коэффициенты P/E могут удвоиться.

А где мы находимся сейчас в этом суперцикле?

На этой диаграмме горизонтальная ось представляет временной ряд, где нулевой уровень соответствует дну каждого из последних пяти циклов, а вертикальная ось показывает рост рыночной активности. Видно, что каждый цикл проходит через четыре этапа: пессимизм, сомнение, оптимизм и эйфория, после чего возвращается к пессимизму. Текущий цикл, показанный красной линией, уже достиг фазы «оптимизма», причем рост значительно превышает любой из предыдущих циклов.

Это соответствует тому, что только что сказал Роб: а что, если ИИ действительно нарушит этот цикл? Это означает, что даже при отсутствии роста прибыли просто переоценка с «циклической акции» на «акцию роста» может удвоить цену акций. Как никто не скажет, что продажа телефонов Apple в последние 20 лет была циклической отраслью. Если хранилище данных сможет достичь этого уровня, это станет парадигмальным сдвигом во всей инвестиционной модели полупроводников.

Однако спрос в отрасли хранения данных также несет в себе неопределенность: переменные на стороне спроса исходят не только из макроуровня, но и сама технология может изменить соотношение спроса и предложения.

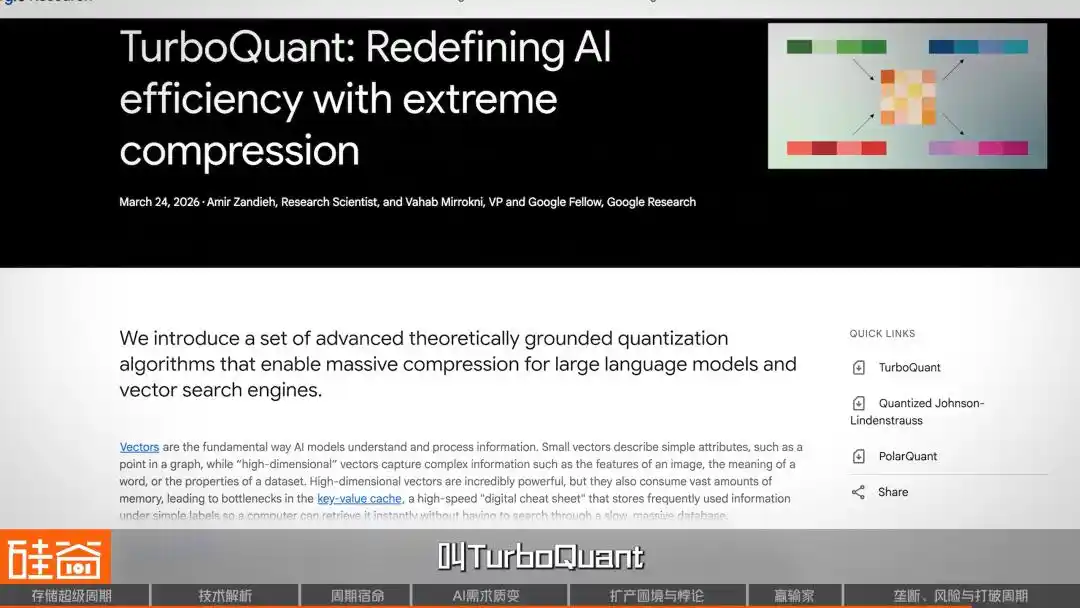

Например, в конце марта Google выпустил новый алгоритм TurboQuant, который позиционировался как эффективный алгоритм сжатия памяти на основе ИИ. После выпуска он вызвал настоящий ажиотаж в технологическом сообществе Силиконовой долины и спровоцировал падение всех секторов хранения данных.

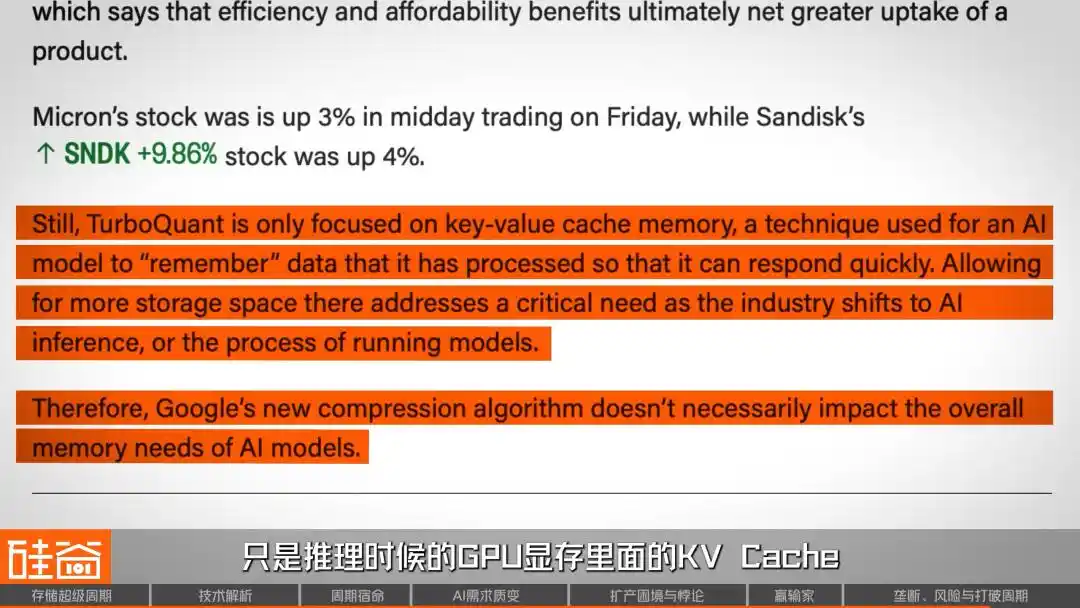

Однако вскоре в отрасли раздались голоса, опровергающие это: этот обвал был ошибкой. Во-первых, эта статья была опубликована год назад и сама по себе вызывает некоторые академические споры. Кроме того, данный алгоритм был протестирован только на небольших моделях, таких как Gemma и Mistral, но не на моделях размером более 70B, архитектурах MoE или с контекстом в миллионы токенов — именно в этих сценариях, где спрос на память ИИ действительно взрывной. Также технические специалисты отметили, что TurboQuant сжимает только KV-кэш в видеопамяти GPU во время вывода — один из трех основных источников потребления памяти ИИ, однако процесс обучения полностью не затрагивается.

В любом случае, эта статья и алгоритм подверглись жесткой критике. Но вот что интересно: результаты этой спорной старой статьи смогли вызвать столь резкий крах на финансовых рынках — не говорит ли это само по себе о чем-то важном? Не означает ли это, что доверие рынка к сектору хранения данных достигло уровня крайней хрупкости? Ведь до этого обвала с 2026 года цена SanDisk выросла на 200%, а Micron — более чем на 80%.

Некоторые институциональные медведи прямо указали, что оценка SanDisk, чья рыночная капитализация составляет 92 млрд долларов при ожидаемой чистой прибыли всего в 6 млрд долларов к 2026 году, трудно оправдать. Micron также сталкивается с сомнениями: несмотря на рекордные результаты, капитальные затраты на 2026 финансовый год увеличились на 68% по сравнению с предыдущим годом и составили 20 млрд долларов — это ставка на устойчивый рост спроса на память.

В конечном счете, статья TurboQuant — это лишь спичка, настоящим же пороховым бочонком являются экстремальные оценки, накопленные за последние два года, и любой сигнал о том, что спрос может быть ниже, способен вызвать панику.

Такие достижения на алгоритмическом уровне как раз и являются наиболее трудно поддающимися предварительной оценке рисками в сценарии «суперцикла», и Роб также четко дал окончательное предупреждение о рисках.

Роб Ли

Управляющий партнер Amont Partners, Нью-Йорк

Озабоченность по поводу отрасли хранения данных будет сохраняться, пока не станет ясно, что эта отрасль превратилась в стабильно растущий «яблочный» бизнес. Первая озабоченность — это крах ИИ, после которого все погибнут, поскольку сейчас основной рост обеспечивается ИИ. Если однажды ИИ окажется неэффективным и люди поймут, что он не приносит пользы, то все ваши прогнозы о будущем окажутся пустыми словами и сведутся к нулю.

Таким образом, все текущие оптимистичные прогнозы относительно «суперцикла» основаны на одном предположении: спрос на ИИ является реальным и устойчивым. Если однажды произойдет пузырь на рынке ИИ, отрасль хранения данных вряд ли сможет остаться в стороне. Этот меч Дамокла будет висеть над отраслью, пока она не докажет, что стала стабильно растущим бизнесом в стиле «Эппл».

SemiAnalysis определяет этот цикл как «дефицит раз в четыре десятилетия». Однако более ценным направлением, возможно, является следующее: отрасль хранилищных чипов стоит на перепутье — она либо, как и в последние четыре десятилетия, после пика цен скатится в очередной спад, либо, под влиянием структурного спроса со стороны ИИ, действительно разорвет циклическую участь и превратится в устойчиво растущую отрасль.

По крайней мере до 2026 года ответ, похоже, склоняется в сторону последнего. Вся мощность трех крупнейших производителей хранилищ распродана, заказы на оборудование на верхнем уровне распределены до 2027 года, клиенты начинают вносить предоплату и заключать юридически обязывающие долгосрочные контракты, даже японская компания, производящая унитазы, из-за этого изменила свою судьбу.

Но история никогда не была лишена насмешек над утверждением «на этот раз всё по-другому». Единственное, что точно известно: независимо от того, сможет ли этот раз разрушить цикл или нет, он уже необратимо переформировал карту власти в глобальной технологической отрасли. В этой игре на выживание в сфере чипов памяти тот, кто контролирует предложение, контролирует дискурс эпохи ИИ.