Автор: a16z New Media

Компиляция: Shenchao TechFlow

DeepChaо Overview: В последнем еженедельном отчете a16z с использованием большого объема данных разбирается ключевой тезис: влияние технологической отрасли на мировую экономику продолжает ускоряться. Десять компаний с наибольшей рыночной капитализацией превысили совокупный ВВП G7 (за исключением США), а ИИ может повторить роль железных дорог, которые способствовали формированию современной корпоративной структуры, и вновь преобразить организационные формы. Кроме того, стабильные монеты переходят от инструментов перевода средств к реальным платежным сценариям, а доверие американской молодежи к традиционным СМИ достигло исторического минимума.

Программное обеспечение поглотило мир

У нас, конечно, есть предвзятость, но трудно переоценить важность технологий для мировой экономики.

Вы даже можете сказать, что программное обеспечение действительно съело мир:

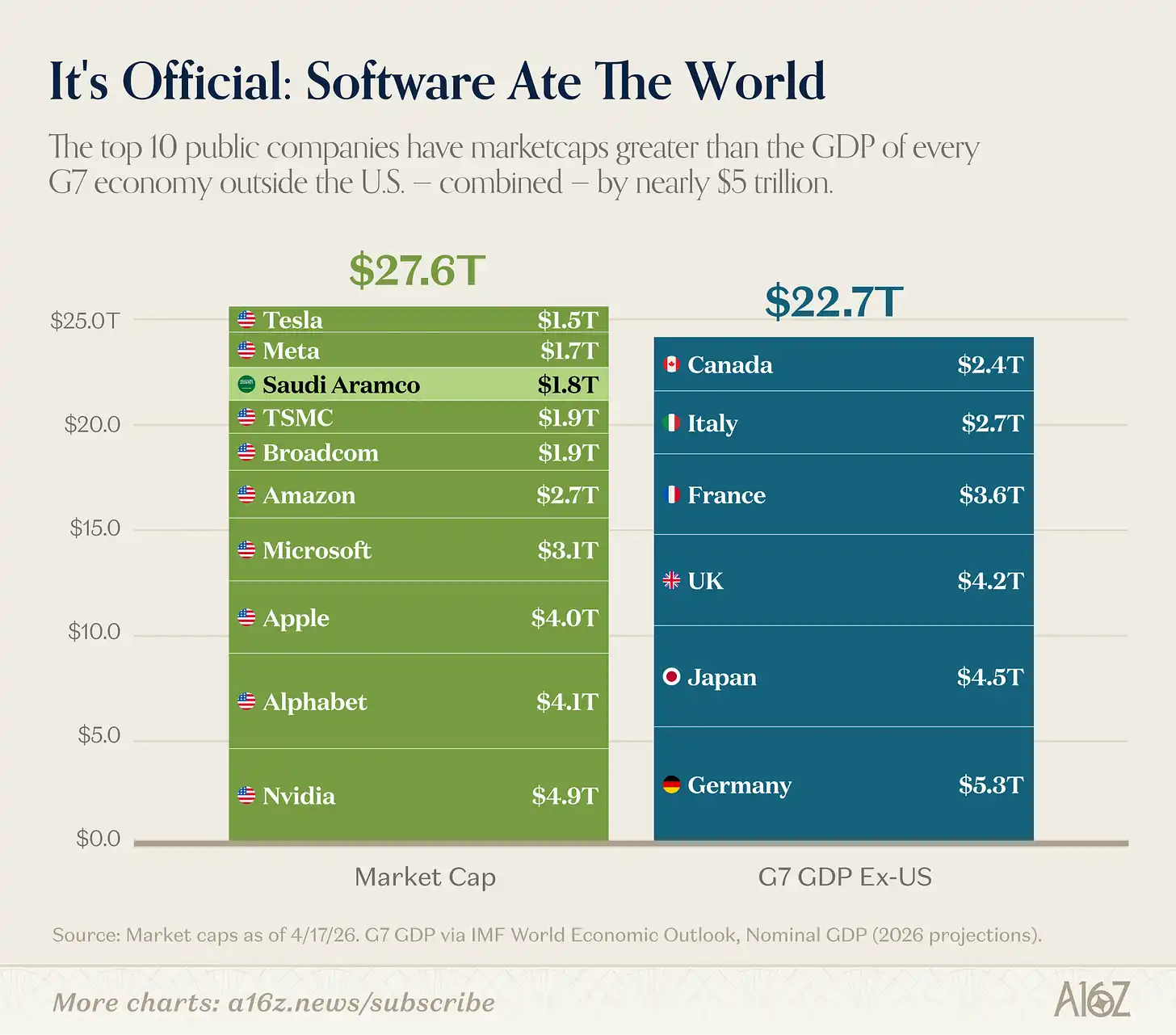

Подпись к изображению: Десять крупнейших компаний по рыночной капитализации в мире против ВВП стран G7 (за исключением США)

Суммарная рыночная капитализация десяти крупнейших в мире компаний превышает совокупный ВВП всех стран G7 за исключением США. Даже если исключить Saudi Aramco, которую никто не считает «технологической компанией», вывод останется тем же. (Хотя Saudi Aramco действительно была основана в Сан-Франциско!) [^1]

Скажем честно, десятка лидеров больше похожа на «технологии + полупроводники (плюс трудно классифицируемые Tesla и Apple)», чем на чистые программные компании. Но вывод остается прежним: технологии — это не просто крупный бизнес, это самый крупный бизнес.

И захват технологиями всего мира произошел быстро:

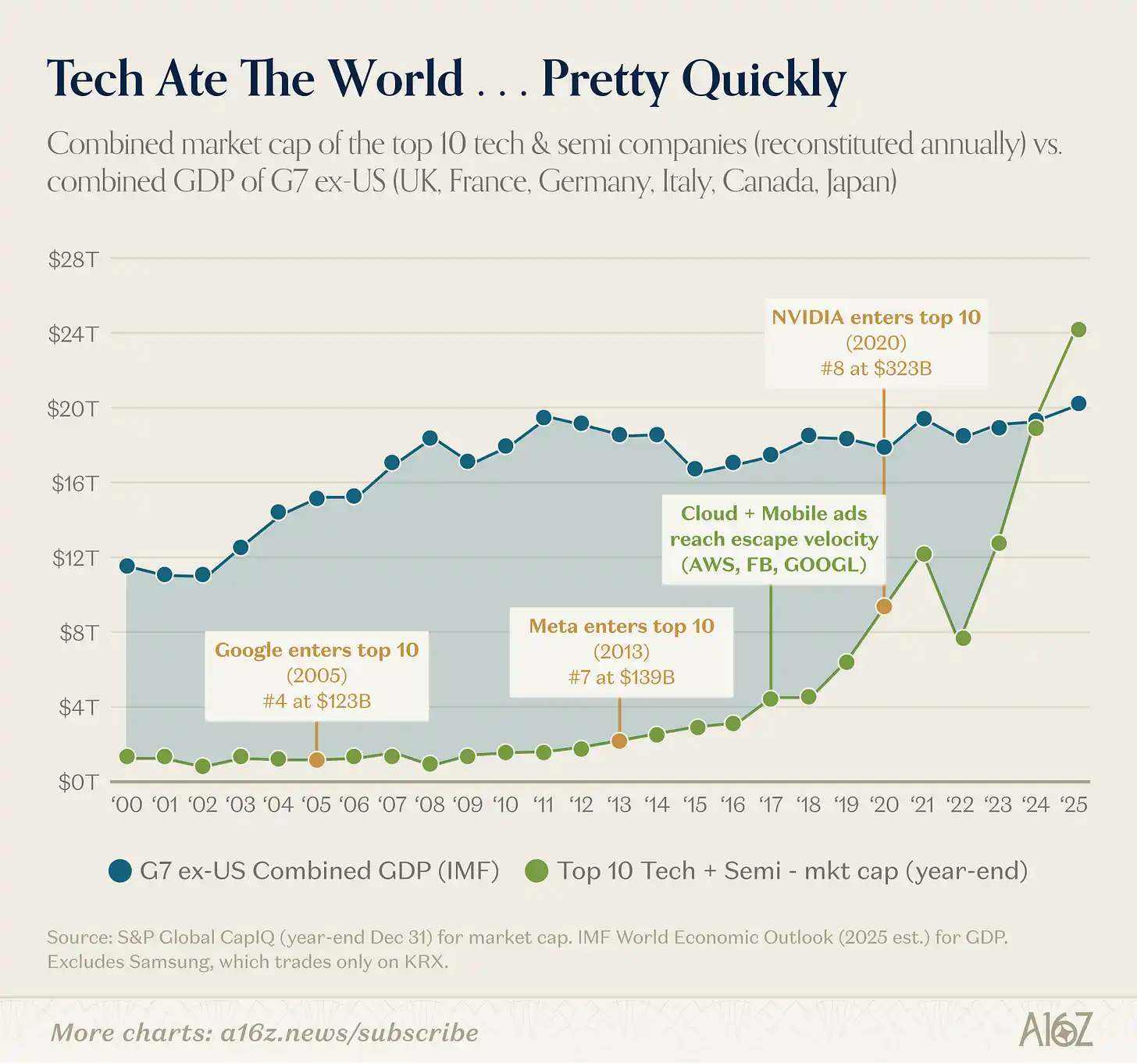

Подпись к изображению: Рыночная капитализация десяти крупнейших технологических компаний против ВВП G7 (за исключением США), временной ряд

Рыночная капитализация десяти крупнейших технологических компаний когда-то составляла лишь крошечную долю от ВВП G7 (за исключением США), пока облачные вычисления действительно не начали набирать обороты в 2016–2017 годах. С тех пор, менее чем за десять лет, их совокупная рыночная капитализация превысила ВВП всего мира за исключением Китая.

Возникновение технологий — это не просто смена победителей.

Крупнейшие компании намного больше, чем 10 лет назад:

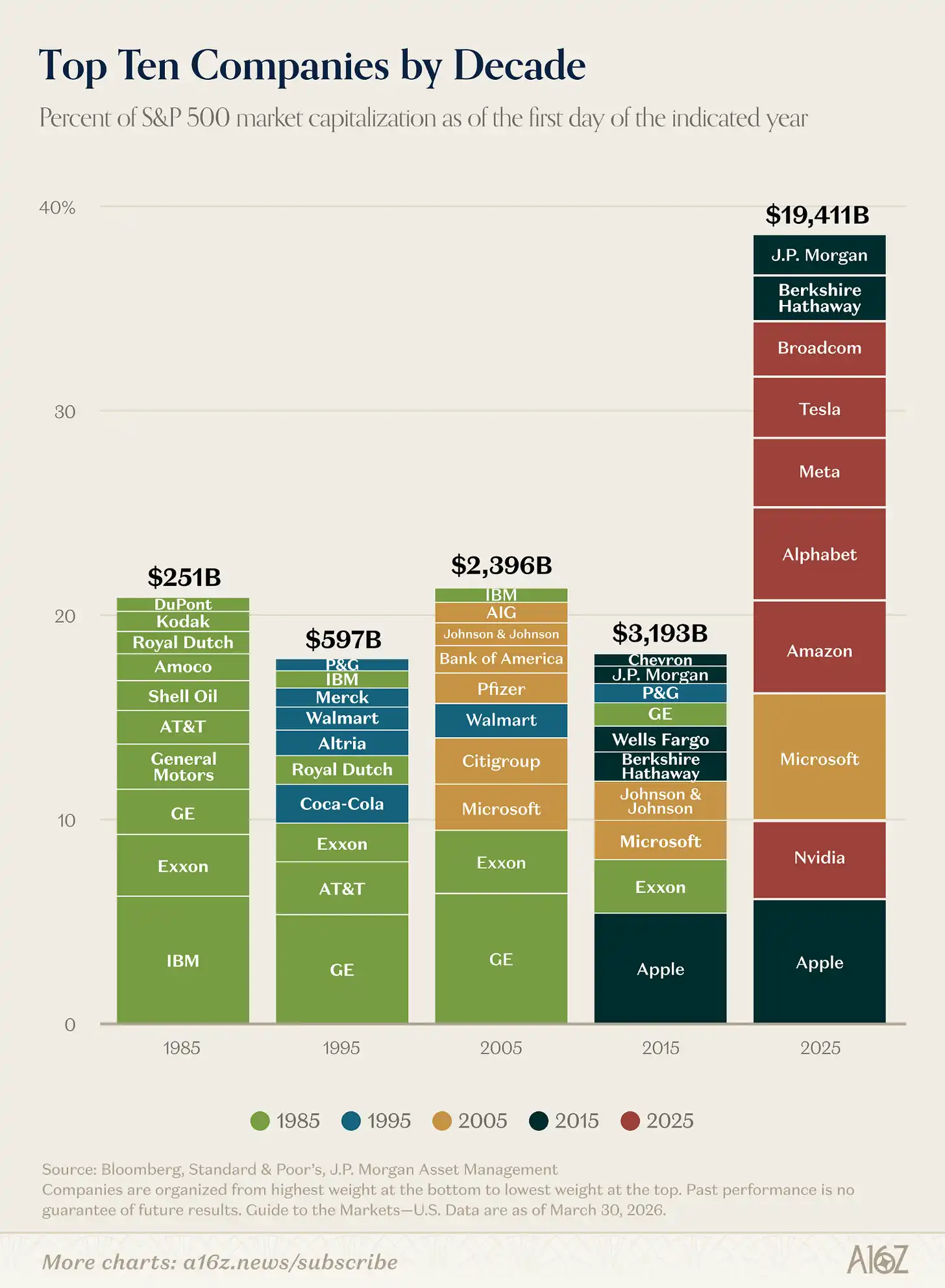

Подпись к изображению: Изменение рыночной капитализации и доли десяти крупнейших компаний S&P 500

Суммарная рыночная капитализация десяти крупнейших компаний в индексе S&P 500 составляет примерно в 6 раз больше, чем в 2015 году, а их доля в общей капитализации индекса удвоилась.

Действительно произошла «смена поколений». Состав десятки крупнейших компаний значительно изменился по сравнению с предыдущими десятилетиями. К 2025 году только три компании остались из предыдущего десятилетия, и только одна (Microsoft, технологическая компания) сохранилась с предыдущего десятилетия.

Если бы вы были инвестором 2015 года и хотели использовать самые крупные компании индекса для моделирования технологических акций, вы бы примерно в 6 раз недооценили потенциал роста. Технологии фундаментально «сломали модель», переопределив потолок, до которого могут вырасти компании.

И этот потолок, кажется, продолжает подниматься выше.

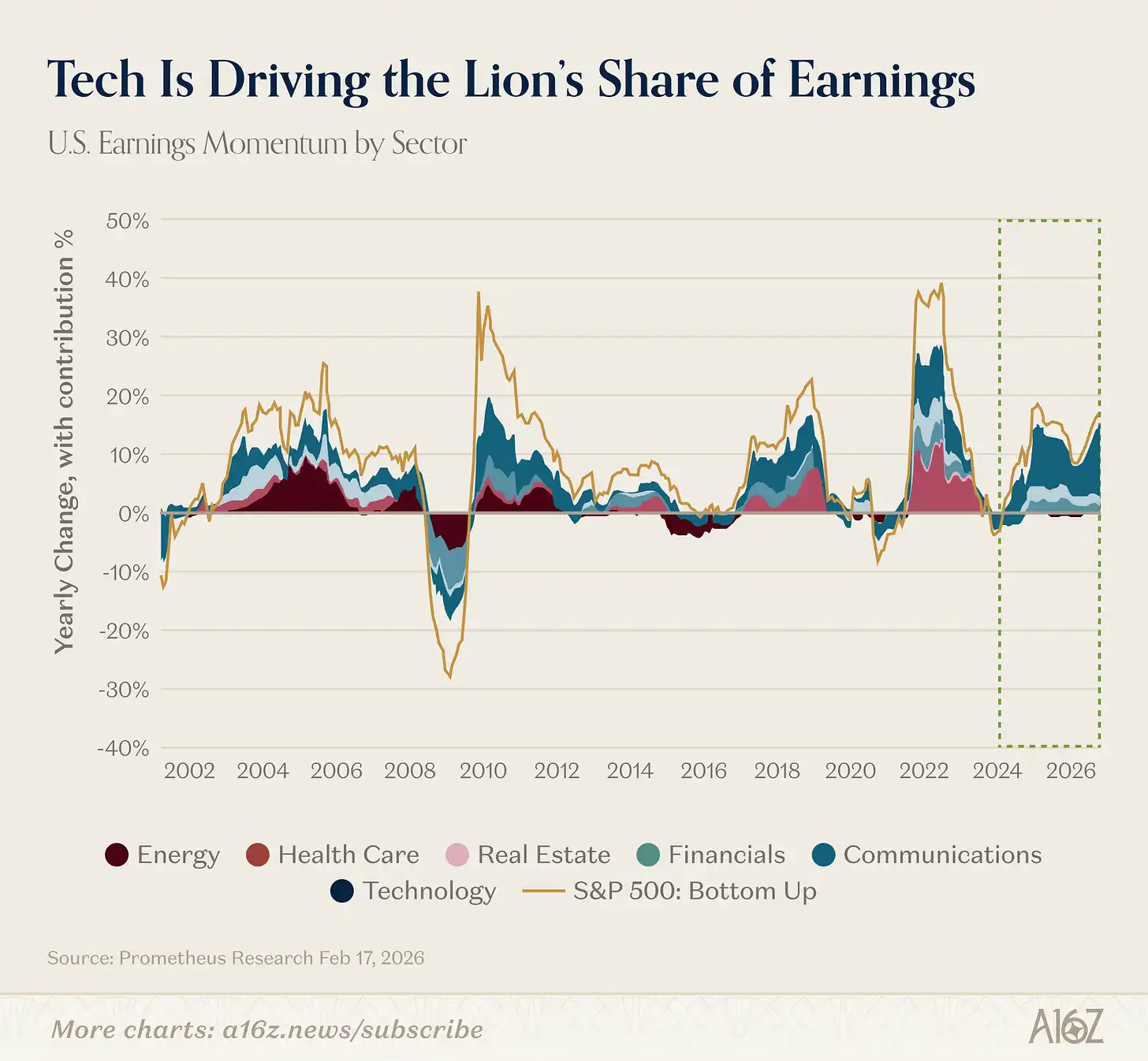

На самом деле, центральная роль технологий в глобальной истории роста недавно еще больше усилилась. На прошлой неделе мы показывали, что темпы роста ожидаемой прибыли технологического сектора примерно в два раза выше, чем у остальной части рынка. Если взглянуть дальше назад, вы увидите, что технологии вносят исторически крупный вклад в общий рост прибыли рынка:

Подпись к изображению: Доля вклада различных отраслей в общий рост прибыли рынка

С 2023 года технологии обеспечили более 60% общего роста прибыли на рынке.

За исключением краткого периода расцвета энергетической отрасли в начале XXI века, ни одна другая отрасль не играла столь ключевой роли в росте прибыли и не сохраняла её так долго.

На сегодняшний день можно сказать, что технологии — это не цикл, а сам цикл.

Railway GPT

Мы только что сказали, что технологии — это беспрецедентное событие, но это выражение на самом деле неточно.

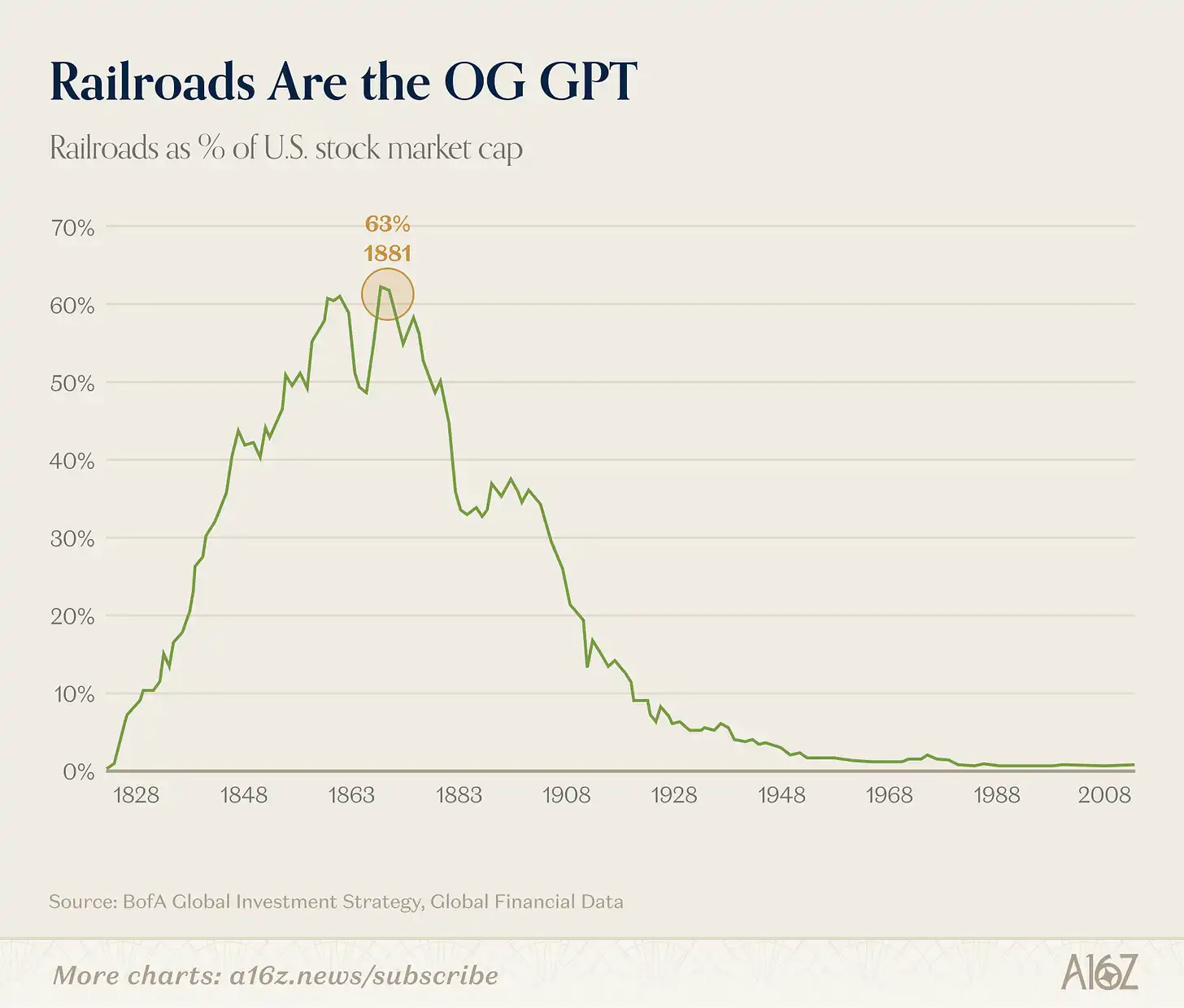

В эпоху промышленной революции ни одна отрасль не обладала такой же доминирующей силой, как железные дороги:

Подпись к изображению: Доля железнодорожной отрасли в общей рыночной капитализации на американском рынке (исторический пик около 63%)

At its peak, railroads accounted for approximately 63% of the total market capitalization of the U.S. market, according to Bank of America, which called it "the most dominant innovation industry in history."

Медведи любят рассказывать эту историю с помощью этой диаграммы железной дороги: смотри, железные дороги когда-то занимали 63% рынка, потом пузырь лопнул, и теперь они практически незаметны.

Но дело не так просто. Железные дороги до сих пор остаются важными; настоящее изменение заключается в том, что железные дороги породили совершенно новую, ранее немыслимую экономическую систему, которая намного больше, чем сами железные дороги.

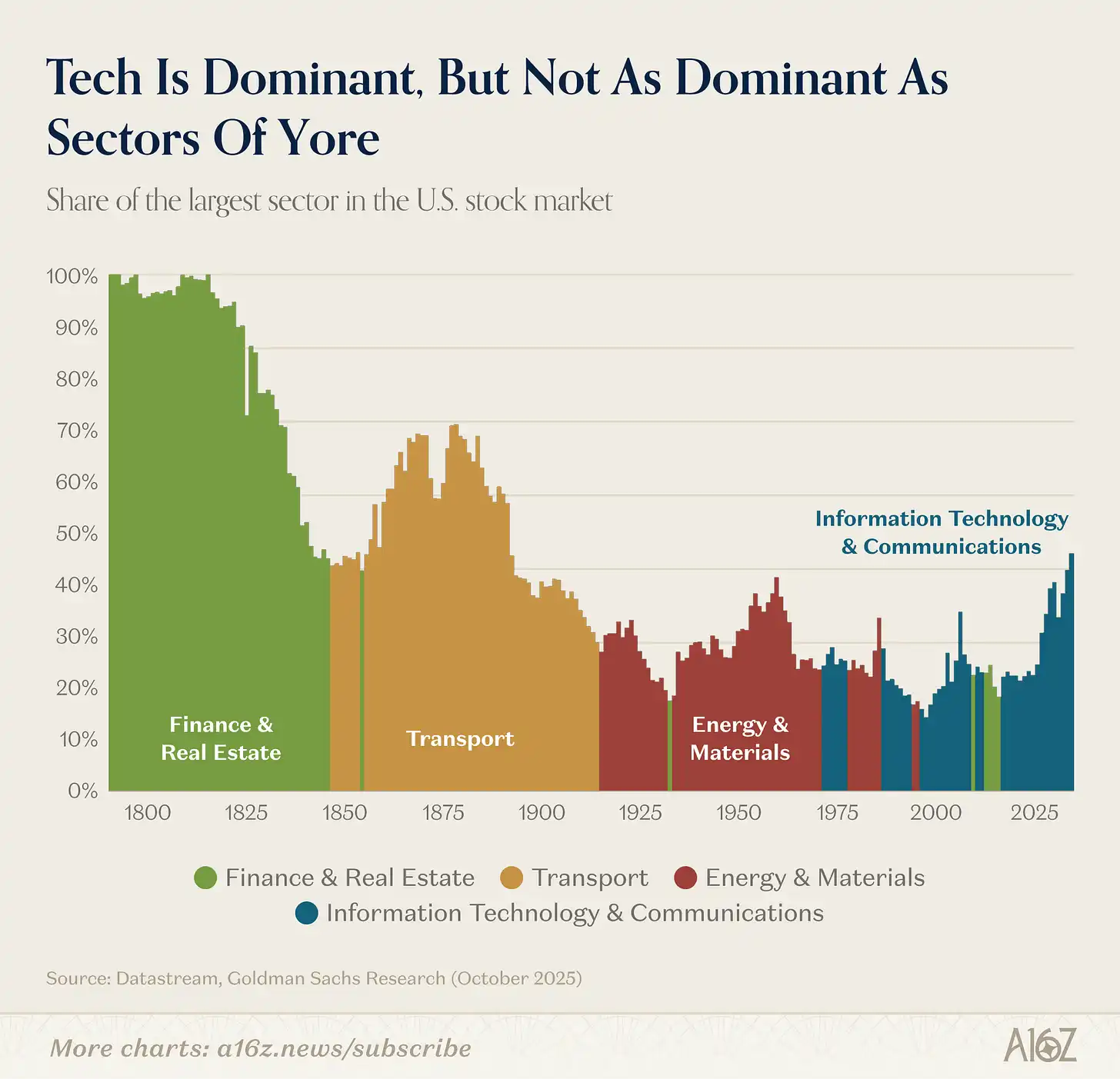

Подпись к изображению: Изменение доли рыночной капитализации различных отраслей американского фондового рынка (с XIX века по настоящее время)

Железные дороги уступили первенство промышленности, которая в свою очередь уступила технологиям (в течение короткого периода до глобального финансового кризиса временно на первое место вышли финансы и недвижимость).

Хотя технологии сегодня очень велики, с точки зрения относительной доли они намного меньше, чем транспортная отрасль (или недвижимость и финансы) в XIX веке в свои пиковые времена.

Экономика стала больше и сложнее. Сегодня около 70% отраслей на рынке в 1900 году либо были незначительными, либо вообще не существовали.

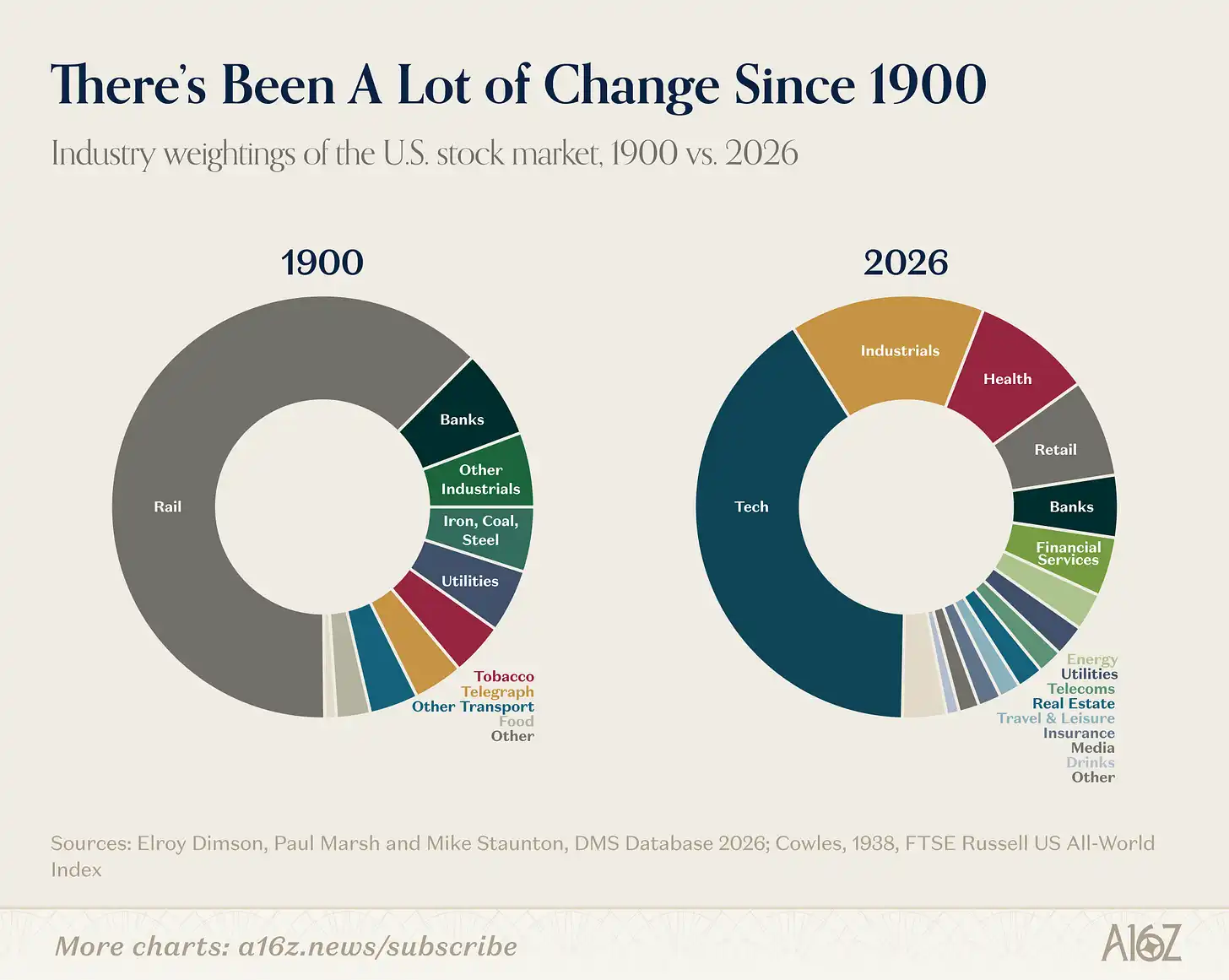

Подпись к изображению: Состав отраслей американского фондового рынка в 1900 году против сегодняшнего дня

Экономика США 1900 года в основном состояла из текстильной, стальной, угольной и табачной промышленности, а также железных дорог, перевозивших эти товары, и банков, финансирувших их. Сегодня эти отрасли в совокупности составляют лишь небольшую долю.

Так что более интересный вопрос не в том, является ли переход какой-либо платформы пузырем, а в том, какую новую экономику откроет этот технологический скачок.

Железная дорога — это невероятно универсальная технология. Одним из драматических (но неожиданных) последствий её появления стало рождение современной корпоративной системы. До появления железных дорог предприятие обычно было настолько малым, что все его операции помещались в голове одного человека. Но железные дороги имели слишком много экипажей, слишком много станций и слишком много одновременно принимаемых решений.

В 1855 году директор Нью-Йоркской и Иллинойской железной дороги нарисовал то, что считается первой современной организационной диаграммой: иерархическое дерево подчинения, созданное для решения все более сложных проблем расписания железной дороги. Во многих отношениях среднее звено управления, многоподразделенческая структура, класс профессиональных менеджеров и степень MBA возникли из организационных проблем, порожденных железными дорогами.

Railroads changed not only what the United States produced, but also the very nature of the “firm.” Railroads gave rise to middle management, what Alfred Chandler called “the visible hand”.

Интересно в ИИ то, что, в отличие от железных дорог, ИИ может снова переписать основную организационную модель, установленную железными дорогами более ста лет назад.

В прошлом месяце Джек Дорси и руководство Block опубликовали статью с такой же точкой зрения: ценность ИИ в бизнесе заключается не в том, чтобы предоставить каждому сотруднику копилота, а в замене функций среднего менеджмента. Поглощение и маршрутизация информации, поддержание согласованности, предварительный расчет решений — эти координационные задачи, обычно возлагаемые на менеджмент, — в компании, использующей ИИ, могут быть переданы технологиям, позволяя людям вернуться на периферию и сосредоточить свое суждение на взаимодействии с клиентами и межличностных связях.

По его словам, модель управления предприятием, существующая уже 170 лет, будет передана технологии, что приведет к созданию совершенно новых организационных форм. Это звучит не так уж и мало.

Прав ли Дорси (и какого рода новые предприятия в итоге появятся), конечно, остается открытым вопросом. Но эти последствия гораздо важнее, чем «откатятся ли технологические акции в этом квартале с пиков».

Объем торгов стабильными монетами смещается с переводов на платежи

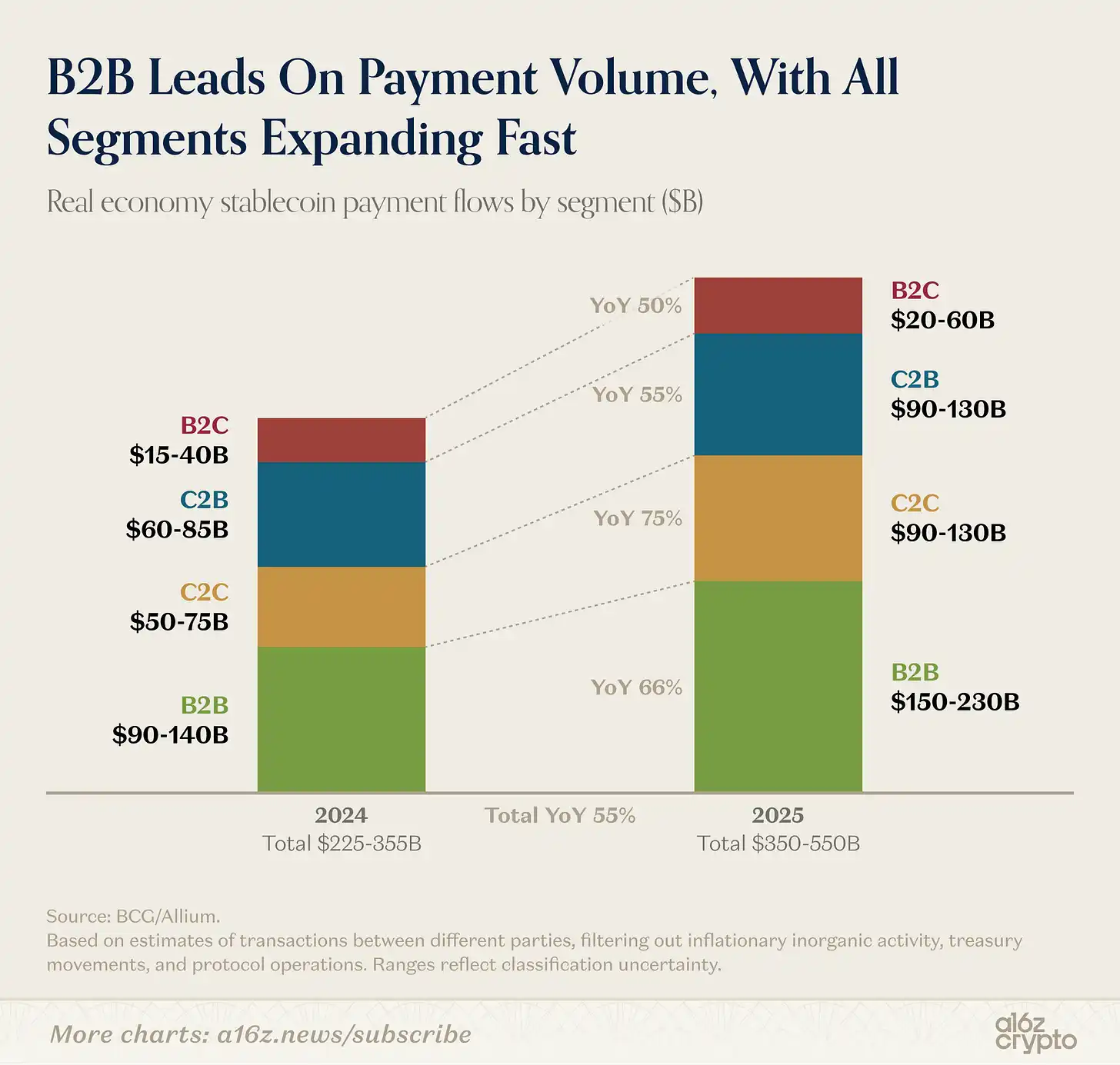

После выделения механических операций, связанных с торговлей, управлением капиталом и биржами — которые составляют основную долю торговли стабильными монетами — оценочные объемы реальных платежных транзакций между различными сторонами в прошлом году составили от 350 до 550 миллиардов долларов США.

Подпись к изображению: Оплата стабильными монетами по типам (B2B, B2C, C2B)

B2B-бизнес занимает большую долю в платежах стабильными монетами (что неудивительно с учетом масштаба), но B2C и C2B также растут.

В целом, стабильные монеты все чаще участвуют в повседневной коммерческой деятельности. Это часть более крупной тенденции, о которой a16z crypto подробно пишет в этой статье.

Следующее десятилетие журналистики

Доверие американцев к массовым СМИ недавно достигло нового минимума — это один из самых впечатляющих медленных крахов в истории современных опросов.

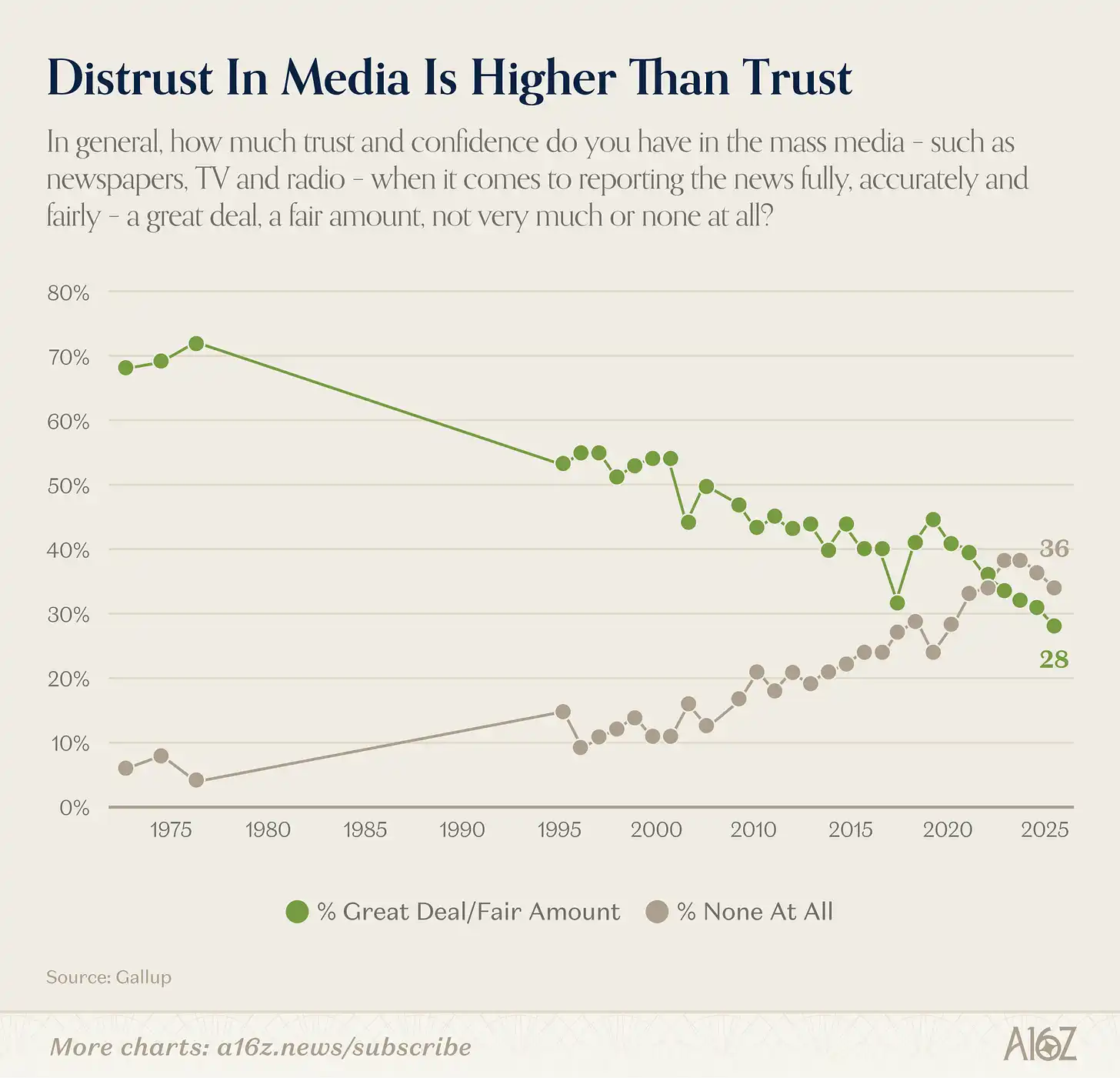

Подпись к изображению: Изменение уровня доверия американцев к массовым медиа (1975–2025)

В 2025 году только 28% американцев заявили, что имеют «большую» или «довольно большую» доверие к массовым СМИ (газеты, телевидение, радио). В 1975 году этот показатель составлял 72%.

Но общая степень доверия не раскрывает всей истории.

Настоящая история — в поколенческом расколе, и трещина огромна:

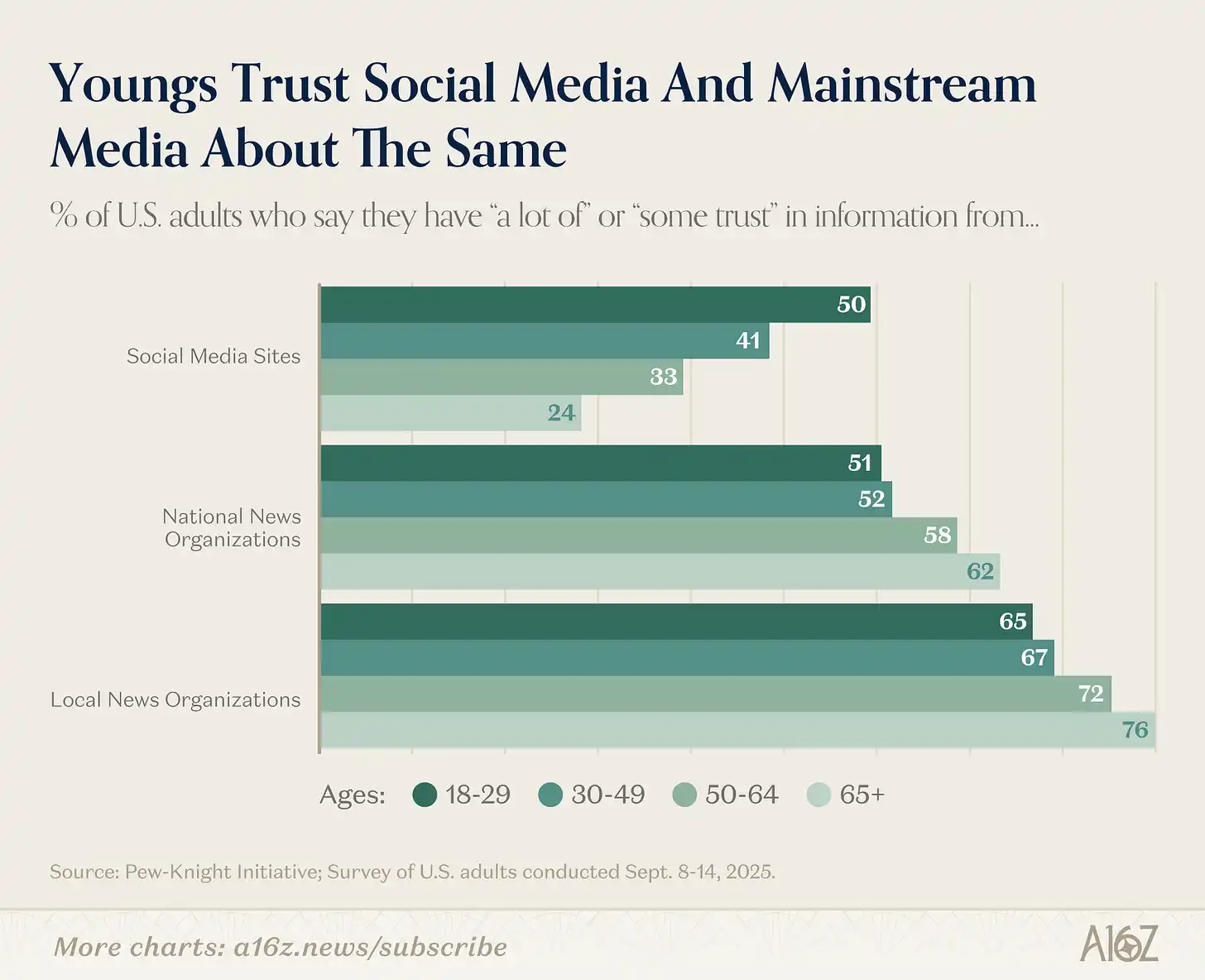

Подпись к изображению: Сравнение уровня доверия к традиционным СМИ и социальным сетям среди разных возрастных групп

Чем моложе человек, тем меньше доверия он оказывает традиционным СМИ и тем больше доверия — социальным сетям. И наоборот: чем старше человек, тем больше он доверяет традиционным СМИ и тем меньше — социальным сетям.

За пределами доверия существует разрыв в потреблении:

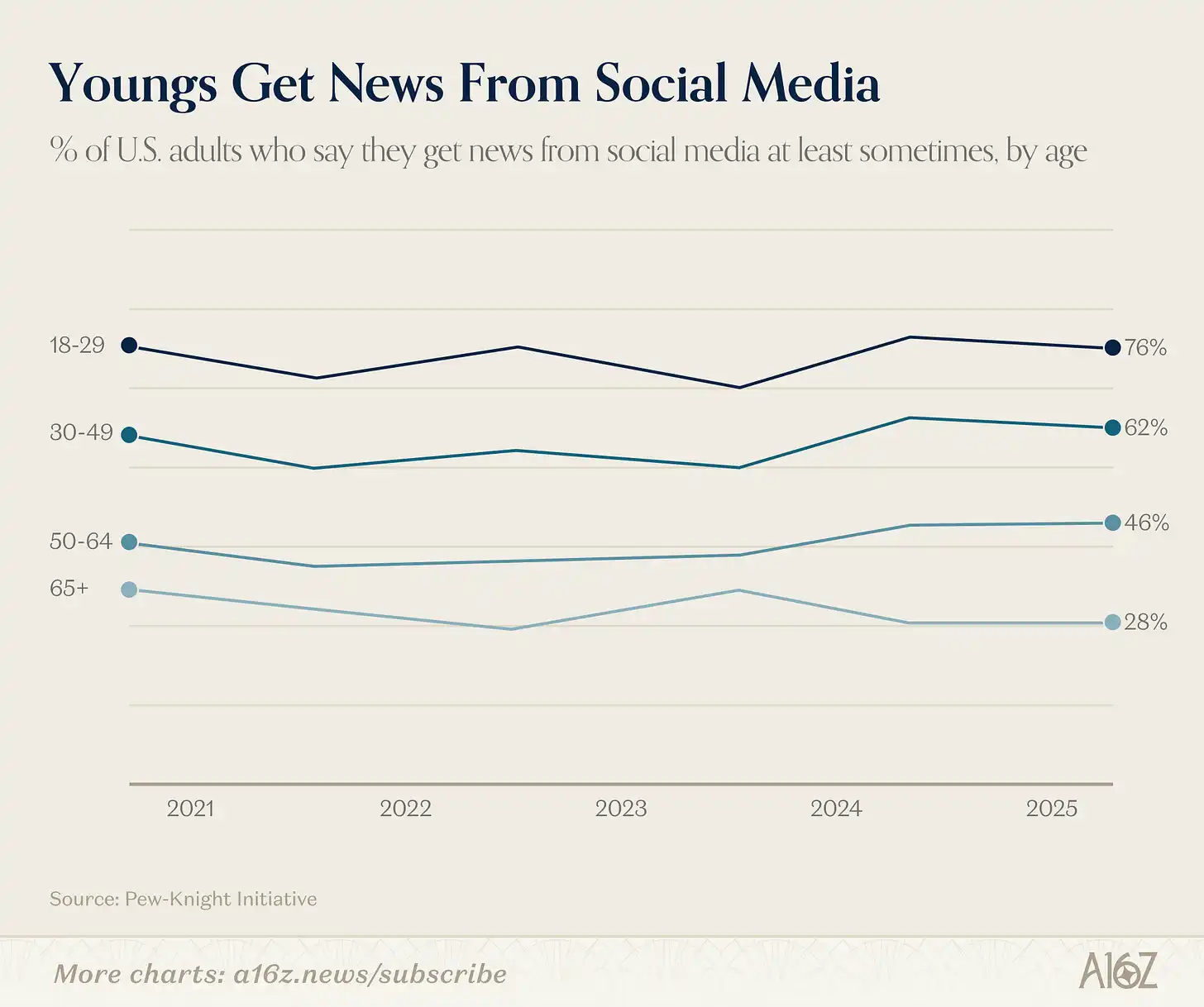

Подпись к изображению: Доля людей разных возрастных групп, получающих новости через социальные сети

76% взрослых младше 30 лет хотя бы изредка получают новости из социальных сетей. Только 28% людей старше 65 лет (что даже немного ниже, чем пять лет назад).

Доверие к массовым СМИ действительно упало с пика, но значительная часть этой истории связана с изменением привычек молодого поколения в использовании медиа. По сравнению со старшим поколением, молодые люди значительно меньше доверяют массовым СМИ и являются активными пользователями альтернатив в социальных сетях.

Вернёмся к исходному наблюдению: пик доверия к СМИ в 1975 году, составлявший 72%, обычно вспоминается как золотой век журналистики. Но также верно, что в начале 70-х годов лишь несколько телевизионных сетей и газет монополизировали поставку информации, практически не имея конкуренции.

Тогда есть основание задаться вопросом: насколько доверие к этому «пиковому» уровню обусловлено качественными новостями, а насколько — отсутствием других вариантов? Конечно, это не исключает друг друга — в конце 60-х — начале 70-х годов могли быть как хорошие новости, так и аудитория, оказавшаяся в плену. Но трудно не заметить, что поколение с наименьшим доверием к массовым СМИ именно в условиях наибольшего выбора и выросло.

Это именно аргумент, который Мартин Гурри выдвигает в книге «Бунт публики»: распад информационных монополий в различных сферах (СМИ, правительство, профессиональные авторитеты) раскрыл авторитет, который никогда по-настоящему не был завоеван. Публика увидела то, что за кулисами, и доверие снизилось.

Гурри также сказал, что публика хорошо разбирается в разрушении старого, но плохо разбирается в создании нового. Возможно, он прав. Но по крайней мере, барьеры для финансирования альтернативных новостных медиа никогда не были такими низкими, как сейчас. Смогут ли они восстановить доверие к новостям — это будет ключевой историей следующего десятилетия.

Прощай, бонус к производительности

Продажи Zyn (никотиновые пакетики) вошли в неизведанную область: рост в годовом выражении впервые стал отрицательным.

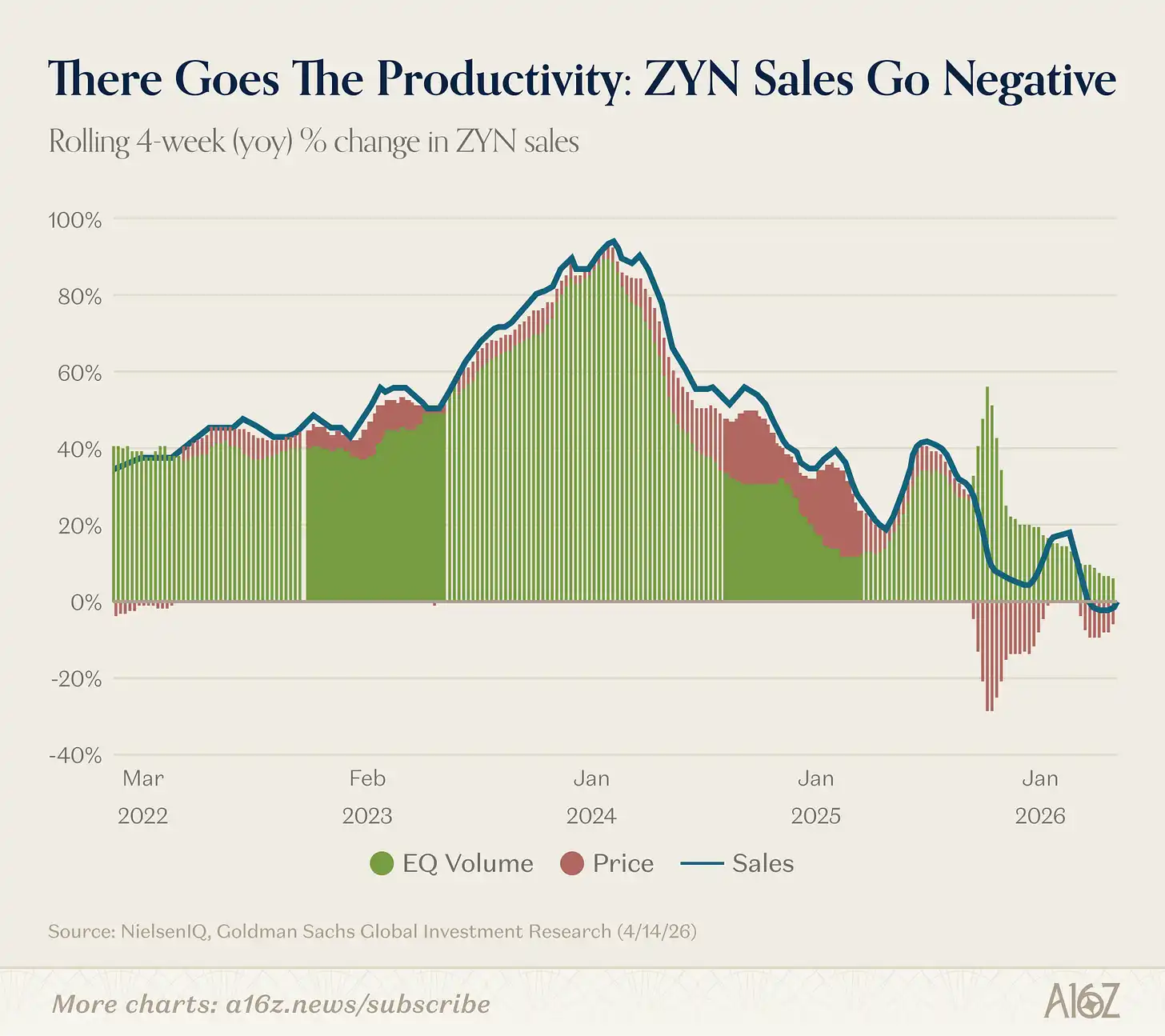

Подпись к изображению: Темп роста продаж Zyn в годовом выражении (4-недельная скользящая средняя), впервые стал отрицательным

Рассчитанная по 4-недельной скользящей базе, годовая динамика продаж Zyn впервые в истории стала отрицательной, хотя и незначительно.

На самом деле по объему продаж Zyn продолжает расти. Однако из-за недавних масштабных акций общая сумма продаж немного снизилась.

Бонус к производительности цел и невредим (смех).

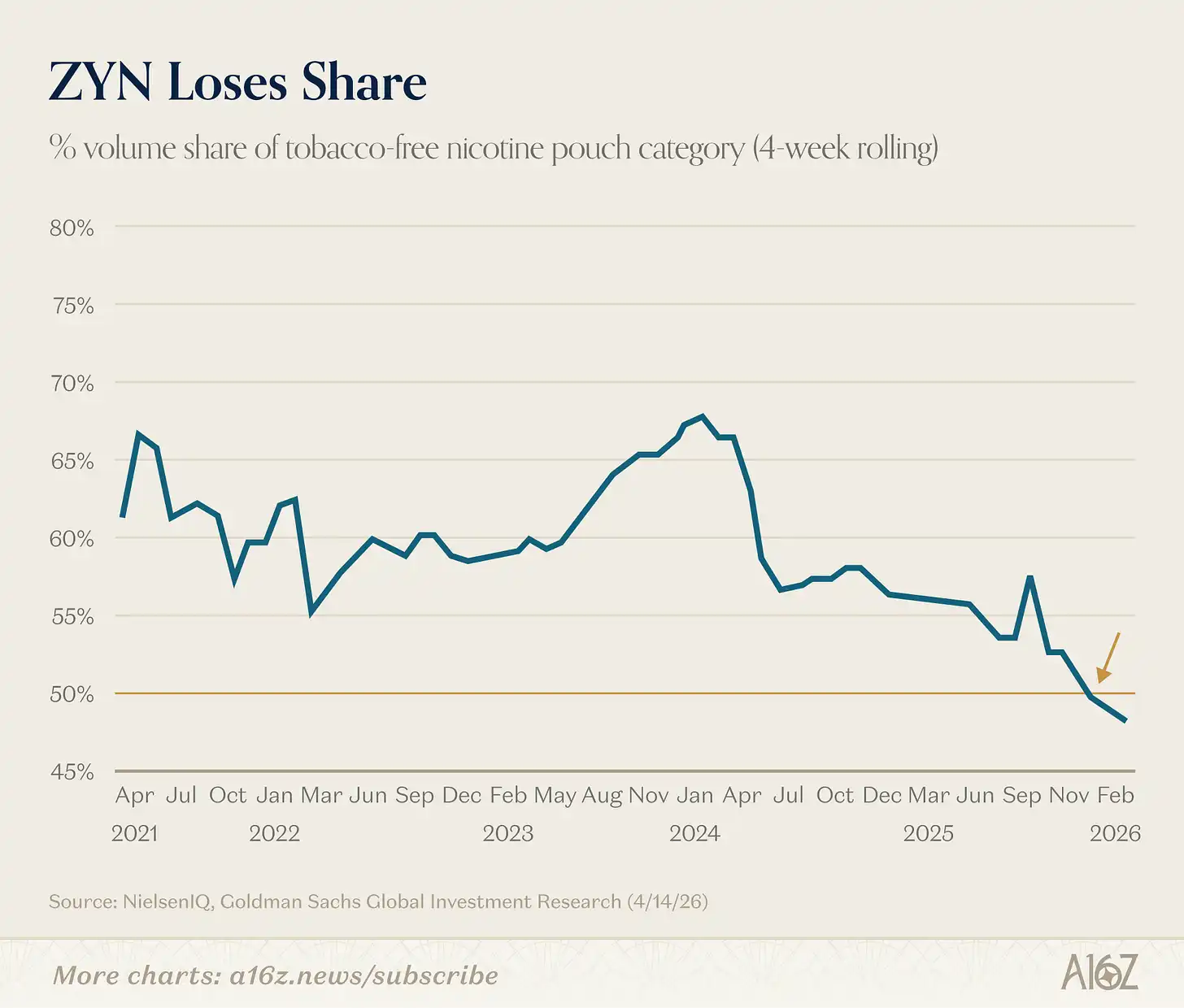

Еще одна интересная деталь: доля Zyn на рынке никотиновых пакетиков больше не превышает половины:

Подпись к изображению: Изменение доли Zyn на рынке никотиновых пакетиков

Доля рынка Zyn упала ниже 50% в конце прошлого года.

[^1]: Да, мы знаем, что сравнение рыночной капитализации акций и ВВП — это сравнение запаса и потока. Но график всё равно выглядит приятно.