Организация и компиляция: Shenchao TechFlow

Гость: Том Ли, сооснователь и руководитель исследований Fundstrat; Майкл Льюис, автор книг «Мoneyball», «The Big Short», «The Blind Side» и «The Future Is Now»

Ведущий: Лиз Томас, директор по инвестиционным стратегиям SoFi

Подкаст от:SoFi

AI: бум или пузырь? Майкл Льюис, Том Ли о рисках и преимуществах | The Important Part LIVE

Дата эфира: 19 февраля 2026 года

Ключевые моменты

В специальном живом записи программы «The Important Part» Лиз Томас, директор по инвестиционным стратегиям SoFi, подняла вопрос, который волнует многих инвесторов: замедлится ли быстрый рост рынка или он будет продолжаться? Чтобы ответить на эти вопросы, она пригласила двух ведущих мыслителей из финансового мира: Тома Ли, соучредителя и директора по исследованиям Fundstrat, и Майкла Льюиса, автора бестселлеров «МONEYBALL», «THE BIG SHORT», «THE BLIND SIDE» и «GOING INFINITE» из «The New York Times». Трое вместе обсудили ключевые вопросы, стоящие перед инвесторами в 2026 году.

В этой увлекательной беседе они подробно проанализировали несколько актуальных тем на рынке: почему розничные инвесторы в последние годы показывают лучшие результаты, чем хедж-фонды? Достигло ли золото своего пика? Означает ли 40%-е падение биткоина наступление «крипто-зимы» на рынке криптовалют? Том Ли объяснил, что, несмотря на недавнее падение акций программного обеспечения, связанных с ИИ, это может на самом деле отражать рост производительности бизнеса. Майкл Льюис поделился своей контркультурной ставкой на золото и объяснил, почему его инвестиционная стратегия заключается в «покупке страха».

Кроме того, они также обсудили другие важные вопросы современных финансовых рынков: угрожает ли независимость ФРС назначению Кевина Уорша на пост председателя ФРС? Может ли быстрое развитие технологий ИИ привести к массовой потере рабочих мест? И может ли федеральное правительство взять под свой контроль находящиеся в трудном положении компании ИИ?

Наконец, они также обратили внимание на криптовалютную сферу, проанализировав потенциальные «черные лебеди» и ценные уроки о технологических сдвигах, которые можно извлечь из истории индустрии замороженных продуктов.

Краткое изложение интересных мнений

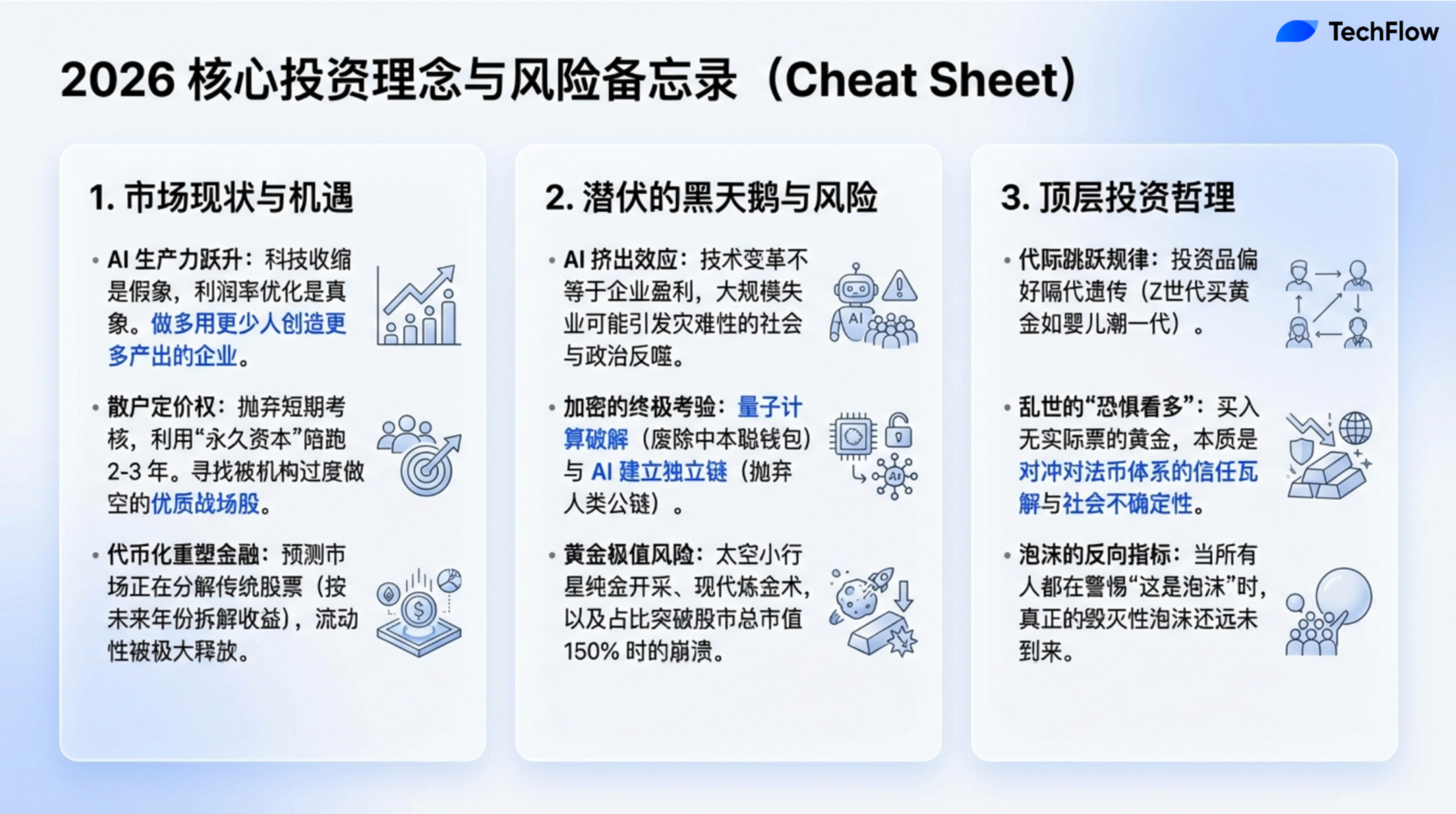

- Настоящий пузырь возникает тогда, когда все считают, что «это точно не пузырь».

- Уровень безработицы среди выпускников университетов даже выше, чем у сверстников без высшего образования... однако, если взглянуть на это с другой стороны, это может быть сигналом роста экономической производительности. Производительность обычно измеряется по тому, сколько продукции создается с меньшими затратами труда.

- Искусственный интеллект, возможно, действительно революционен, как о нем говорят, но это не означает, что он обязательно принесет普遍ную прибыль на фондовом рынке; между технологической трансформацией и рыночной доходностью нет неизменной причинно-следственной связи.

- Розничные инвесторы могут правильно выбирать акции, потому что их мотивация совершенно отличается от мотивации институциональных инвесторов... Они инвестируют собственные средства, поэтому они более склонны удерживать акции в течение двух-трех лет.

- Когда я держу золото, я фактически инвестирую в «страх». Я покупаю золото, потому что оно является хеджем против текущей неопределенности... Я покупаю страховку против будущего беспокойства и тревоги.

- В прошлом золото росло более чем на 9% за один день только три раза, и все три раза это ознаменовало пик цены на золото; если история может служить ориентиром, золото, возможно, уже достигло пика.

- В финансовой среде есть поговорка покойного Арта Кэшьона: «Бычий рынок не умирает от старости, его убивает ФРС».

- Несмотря на изменения в методах работы, человеческая природа осталась неизменной. Инстинкт «я хочу заработать больше и быстрее, чем другие», остается ключевым движущим фактором этой отрасли.

- В течение следующего десятилетия тот, кто контролирует ИИ и связанную с ним экосистему, может стать глобальной сверхдержавой. Если финансовые потоки в сфере ИИ действительно начнут прерываться, я уверен, что даже Министерство обороны уже моделирует, как реагировать на такую ситуацию.

- С 1974 года около 40 000 компаний вышли на биржу или были разделены. У 90% из них цена акций упала более чем на 50%, а среди этих компаний, чьи цены упали более чем на 50%, еще 90% в итоге обнулились. Другими словами, большинство акций в конечном итоге становятся бесполезными.

ИИ — это кризис или возможность? Двусторонний характер производственных изменений

Лиз Янг:

В последние годы мировые рынки переживали устойчивый быстрый рост, и хотя в последние недели наблюдались колебания, общая тенденция остается сильной. Это явление во многом обусловлено развитием искусственного интеллекта (ИИ). ИИ стимулирует технологические инновации, способствует появлению новых продуктов и привлекает значительные объемы капитала. Однако многие инвесторы начинают испытывать беспокойство, опасаясь, что рынок может быть перегретым и развивается слишком быстро. Эта тревожная атмосфера распространилась по всему миру и стала центральной темой нашего сегодняшнего обсуждения.

Чтобы лучше понять это явление, мы пригласили соучредителя и руководителя исследований Fundstrat Тома Ли. Он долгое время сохраняет оптимистичный взгляд на рынок и считается представителем «быков». Том, почему вы сохраняете оптимизм в текущих условиях?

Том Ли:

Есть известное финансовое высказывание покойного Арта Кэшона: «Бычий рынок не умирает от старости, его убивает ФРС». Другими словами, хорошие результаты фондового рынка не означают, что он не сможет продолжать показывать хорошие результаты. На самом деле, я считаю, что мы находимся на пороге двух важных факторов роста: во-первых, доходы от ИИ начинают проявляться, и он переопределяет победителей и проигравших; во-вторых, смена политики ФРС может создать для рынка новые попутные ветры. Таким образом, в этом году остается множество причин для того, чтобы инвесторы продолжали покупать акции.

Лиз Янг:

Давайте обсудим последние изменения на рынке: акции технологических компаний резко упали, а рынок криптовалют также пережил значительную коррекцию. Вызывает ли такая рыночная нестабильность у вас беспокойство? Сможет ли она подорвать ваш оптимистичный взгляд на рынок?

Том Ли:

Я считаю, что многие люди обращают внимание на это явление: за последние два года развитие ИИ стало неудержимой силой, привлекшей огромное внимание инвесторов и приток капитала. Однако, как вы отметили, в этом году действительно произошли некоторые изменения. Мы наблюдаем сокращение многих акций и отраслей; например, программная индустрия сейчас сталкивается со снижением спроса и переоценкой услуг. В то же время многие исследовательские отчеты указывают, что агентный ИИ и другие технологии ИИ постепенно вытесняют традиционные программные решения.

Кроме того, согласно некоторым сообщениям, за три года с момента запуска ChatGPT количество рабочих мест в технологической отрасли сократилось. Еще более удивительно, что уровень безработицы среди недавних выпускников университетов сейчас выше, чем у сверстников без высшего образования. Эти данные выглядят как «плохие новости» и являются основной темой многих заголовков новостей. Однако, если взглянуть на это с другой стороны, это может быть сигналом роста экономической производительности, которая обычно измеряется по объему продукции, созданной с использованием меньшего количества трудовых ресурсов.

С этой точки зрения применение ИИ демонстрирует свой потенциал для повышения производительности. Для программных компаний, предоставляющих услуги предприятиям, снижение расходов компаний на программное обеспечение на самом деле является процессом оптимизации прибыльности. Другими словами, повышение эффективности, обусловленное ИИ, постепенно трансформируется в реальную прибыль. Хотя эти изменения могут вызвать краткосрочные трудности, в долгосрочной перспективе это является ярким доказательством того, как технологии ИИ реализуют свои преимущества в области производительности.

Признаки перегрева рынка и риски краха

Лиз Янг: Майкл, в ваших предыдущих работах вы неоднократно фиксировали периоды, когда рынок переходил от устойчивого роста к внезапному краху. Перед каждым обвалом рынка появлялись определенные сигналы, такие как чрезмерная спекуляция или рискованное поведение. Какие общие признаки чрезмерного риска вы выявили в этих рыночных случаях? Считаете ли вы, что подобные признаки присутствуют и на сегодняшнем рынке?

Майкл Льюис:

Это очень интересный вопрос. Честно говоря, мне никогда не удавалось точно предсказать начало любого рыночного краха; моя работа скорее напоминает попытку «прибраться после бури», когда она уже почти стихла. Вспоминая свою карьеру, моя первая книга «Лайерс-покер» (Liar's Poker) описывает финансовые рынки 1980-х годов; позже я писал о пузыре доткомов и финансовом кризисе 2008 года. Но честно говоря, я никогда не знал, когда именно произойдут эти события. Более того, я не думаю, что кто-либо действительно может точно предсказать время таких крахов. На рынках всегда существует множество возможных интерпретаций, а моя личная инвестиционная стратегия заключается в вложении средств в индексные фонды.

Однако я действительно заметил, что после каждого краха рынка всегда находятся люди, которые заранее увидели проблему, но интересно, что эти люди часто не могут снова точно предсказать следующий кризис. Например, Майкл Берри правильно предсказал кризис ипотечных кредитов, но это не означает, что все его будущие прогнозы будут верными. Он упомянул в Twitter, что сделал ставку на падение Nvidia и Palantir, что вызвало широкий интерес на рынке. Я интервьюировал его, и его логика основывалась на цикле капитальных затрат (то есть цикле инвестиций компаний в оборудование, технологии и т.д.), и он считал, что текущая оценка этих двух компаний достигла пиковых уровней пузыря. Однако он также признал, что не может точно предсказать время краха. Поэтому он выбрал более консервативную стратегию — покупку пут-опционов на два года. Стоимость пут-опционов невысока, и даже при ошибочном прогнозе потери будут ограниченными. Эта стратегия показывает, что даже такие дальновидные люди, как Берри, не могут полностью предсказать краткосрочные изменения на рынке.

Что касается общих черт чрезмерного риска, которые вы упомянули, я считаю, что самой заметной является FOMO. Возьмем мою недавнюю книгу «Going Infinite», в которой рассказывается о Сэме Банкман-Фриде и FTX — крах FTX можно считать классическим примером FOMO. 180 венчурных компаний вложили средства в SBF, не проведя глубокого анализа. Они даже не разобрались, чем именно занимается его бизнес, но уже вложили огромные суммы — именно такой подход «действуй первым, узнавай потом» является ярким признаком чрезмерного риска.

Еще одной распространенной чертой является искаженная система стимулов. Когда я писал книгу «The Big Short», я интервьюировал некоторых трейдеров, принявших неверные решения во время кризиса ипотечных облигаций. Они рассказали мне, что участвовали в высокорискованных инвестициях, потому что «все так делают», и если бы они не следовали за толпой, их сочли бы отстающими. Кроме того, их манили крупные премии, которые не отбирались даже в случае неудачи этих инвестиций. Такая искаженная система стимулов заставляет людей, даже осознавая риски, продолжать преследовать краткосрочную выгоду.

Если позволю себе смелое предположение, я считаю, что на текущем рынке действительно наблюдаются некоторые признаки пузыря. Хотя ИИ действительно является трансформационной технологией, это не означает, что каждый сможет извлечь из этого выгоду. На самом деле, технологический прогресс иногда даже сжимает прибыльные возможности компаний. ИИ, возможно, действительно революционен, как о нем говорят, но это не гарантирует, что он принесет универсальную прибыль на фондовом рынке — между революционной природой технологии и рыночной доходностью нет неотъемлемой причинно-следственной связи.

Почему частные инвесторы могут победить институциональных инвесторов

Лиз Янг: Том, я знаю, что у тебя есть свои уникальные взгляды на эту тему. Я хотел бы, чтобы ты рассказал о таких интернет-сленговых терминах, как FOMO и HODL, которые фактически отражают борьбу между розничными и институциональными инвесторами.

За этот экономический цикл, начиная с пандемии COVID, мы заметили, что розничные инвесторы неоднократно успешно предсказывали направление рынка, в то время как институциональные инвесторы в некоторых случаях проявляли излишнюю осторожность. Как, по вашему мнению, розничным инвесторам удаётся этого добиться? Почему их суждения оказываются более точными? Кроме того, в текущих рыночных условиях, кто, по вашему мнению, имеет больше шансов — розничные или институциональные инвесторы?

Том Ли:

В Fundstrat наши клиенты в основном делятся на две категории. Одна группа — это наши институциональные клиенты по исследовательским услугам, включающие около 400 хедж-фондов; другая — семейные офисы, инвестиционные консультанты и частные инвесторы с высоким уровнем дохода, обслуживающиеся через FS Insight. Каждый месяц мы опрашиваем этих клиентов о пяти самых любимых и пяти самых нелюбимых акциях. С 2019 года мы проводим такой анализ, и результаты очень интересны: выбор розничных инвесторов часто оказывается правильным — пять самых популярных акций розничных инвесторов показывают отличную доходность. Мы даже рассматриваем возможность превращения этих данных в инвестиционный продукт.

Я считаю, что розничные инвесторы могут правильно выбирать акции, главным образом потому, что их мотивация совершенно отличается от мотивации институциональных инвесторов: их инвестиционное поведение не влияет напрямую на их средства к существованию из-за ежедневной или еженедельной прибыли или убытков. Они инвестируют собственные средства, так называемый «постоянный капитал» (деньги, доступные для долгосрочных инвестиций), поэтому они готовы держать акции в течение двух-трех лет.

Когда я только начинал, срок удержания институциональными инвесторами обычно составлял один год — это уже считалось «долгосрочными инвестициями». Сейчас срок удержания большинства институциональных инвесторов сократился до 30 дней и даже меньше. Данные показывают, что средний срок удержания каждой акции составляет всего около 40 секунд, а некоторые хедж-фонды считают удержание в течение 1 или 5 секунд «долгосрочным». Эта модель высокочастотной торговли заставляет институциональных инвесторов выбирать только акции с крайне высокой ликвидностью, способные быстро генерировать доход, в то время как частные инвесторы склонны искать возможности для долгосрочного роста.

Лиз Янг: Но не думаете ли вы, что это вызовет еще больший FOMO? Если выбор частных инвесторов оказывается правильным, будут ли институциональные инвесторы вынуждены догонять их, покупая на пике? Не приведет ли это к еще большему перегреву рынка?

Том Ли:

Такая ситуация действительно имеет место. На рынке обычно появляются популярные акции, которые пользуются спросом со стороны розничных инвесторов, но при этом активно шортятся институциональными инвесторами. Например, Palantir — это типичный «поле боя» для акций, как и Netflix в середине 2000-х, когда его цена составляла всего 2–4 доллара, а затем выросла до 20 долларов. Тогда Netflix активно шортится множеством институциональных инвесторов, в то время как розничные инвесторы продолжали упорно покупать. Другим хорошо известным примером является GameStop. Акции таких компаний, как Palantir и Tesla, также когда-то были классическими «полями боя»: розничные инвесторы верили в их долгосрочный потенциал, в то время как институциональные инвесторы рассматривали их как инструмент для краткосрочной спекуляции. Когда цена этих акций достигает определенного ключевого уровня, их оценка пересматривается, и цена резко растет. Например, в 2017 году, после включения Tesla в индекс Russell 1000, его цена пережила аналогичный взрывной рост.

Майкл Льюис: Могу я задать вопрос? Вы упомянули интересную идею: вы планируете превратить инвестиционные выборы розничных инвесторов в инвестиционный продукт?

Том Ли:

Мы собрали 60 месяцев релевантных данных, фиксируя акции, наиболее популярные и наименее популярные среди розничных инвесторов, а также особое внимание уделяем «боевым акциям» (Battleground Stock), которые популярны у розничных инвесторов, но активно шортятся институциональными участниками. Мы планируем запустить ETF, который будет ежемесячно автоматически покупать акции, которые розничные инвесторы считают наиболее перспективными. Можно рассматривать его как «профессионально проверенный WallStreetBets». В отличие от случайных обсуждений на Reddit, наши данные поступают от платных пользователей — наших реальных клиентов — и отражают реальные инвестиционные идеи. Более того, наши данные прошли строгую фильтрацию и верификацию, чтобы гарантировать их подлинность и надежность. Эти данные не поступают от ботов или фиктивных аккаунтов — они исходят от реальных инвесторов.

Кризис доверия за движением золотого рынка

Лиз Янг: Как вы считаете, в чем различия в предпочтениях институциональных и розничных инвесторов при инвестициях в золото? Кроме того, как вы оцениваете будущую динамику таких драгоценных металлов, как золото и серебро? Хотя я не хочу называть их мем-акциями, они действительно стали частью спекулятивных активов.

Я всегда считал, что торговля золотом в основном контролируется институциональными инвесторами и центральными банками стран, но удивительно, что золото показало отличную динамику за последние несколько лет, даже обогнав индекс S&P 500 несколько лет подряд. Несколько лет назад я активно рекомендовал инвестировать в золото, но многие считали меня «бабушкой, держащей слиток золота». Однако позже цена на золото действительно резко выросла и привлекла огромное количество розничных инвесторов.

Я помню, как однажды приехал снимать шоу на Нью-йоркской фондовой бирже и как раз попал на звонок в колокол GLD (золотой ETF): перед биржей стояли огромные искусственные золотые слитки, а вокруг развевались золотые флаги. Тогда я подумал: «Мелкие инвесторы уже массово входят на рынок».

Том Ли:

Золото действительно показало впечатляющие результаты. Если мы вернемся к рыночным циклам за последние 25 лет, то увидим, что доходность золота превзошла доходность индекса S&P 500. Это может быть связано с изменениями в демографической структуре. В Fundstrat мы изучали множество явлений, связанных с демографическими тенденциями, и обнаружили, что потребительские предпочтения часто пропускают одно поколение. Например, продажи кемперов (RV) — это отличный пример: продажи кемперов достигают пика каждые 50 лет. Во время пандемии COVID-19 продажи кемперов достигли исторического максимума.

За этой «эффектом пропуска поколений» стоит логика, согласно которой дети часто не проявляют интереса к тому, что нравится их родителям, но с большим энтузиазмом принимают предпочтения своих бабушек и дедушек. Например, если ваш отец ездит на мотоцикле, вы можете считать это не крутым; но если ваш дедушка ездит на мотоцикле, вы, возможно, найдете это очень крутым, особенно увидев старые фотографии — популярность Harley-Davidson также следует аналогичной закономерности. Золото было важным инвестиционным активом для поколения беби-бумеров, тогда как поколение X предпочитало хедж-фонды. Сегодня поколения миллениалов и Z снова обращают внимание на золото — это на самом деле явление межпоколенческого обмена. Текущая рыночная стоимость золота составляет около 35 триллионов долларов США, а общая капитализация индекса S&P 500 (без семи технологических гигантов) — около 40 триллионов долларов США. Размер рынка золота практически приблизился к размеру фондового рынка.

Майкл Льюис: Вы имеете в виду 35 триллионов долларов как общую рыночную капитализацию всего существующего золота?

Том Ли:

Да, весь золото на земле. Около 7 миллиардов унций золота, при прогнозируемой цене 5000 долларов за унцию, общая рыночная капитализация составляет примерно 35 триллионов долларов.

Что касается золота, есть несколько ключевых моментов, на которые стоит обратить внимание. Как человек, интересующийся исследованиями, мне всегда нравилось изучать золото, и я понимаю его уникальные свойства. Золото — это актив с эффектом Линди (Lindy Effect). Эффект Линди означает, что чем дольше что-то существует, тем больше люди верят в то, что его ценность будет сохраняться.

Золото как средство сохранения стоимости имеет многовековую историю, и это долгосрочное признание делает его по-прежнему широко принимаемым. Золото считается средством обмена из-за своей редкости. Однако, на мой взгляд, золото по-прежнему сталкивается с некоторыми потенциальными «черными лебедями».

Во-первых, наземные запасы золота ограничены, но под землей залегает в миллионы раз больше золота, чем на поверхности. Если цена на золото станет слишком высокой, это может привлечь множество людей в горнодобывающую отрасль. Например, если цена достигнет определенного уровня, некоторые люди могут прямо переквалифицироваться в горнорабочих, поскольку добыча золота в тот момент может оказаться более выгодной, чем любая другая отрасль.

Во-вторых, происхождение золота на самом деле «внеземное» (extraterrestrial). Представьте, что SpaceX начинает исследование Марса и обнаруживает астероид, полный золота, в космосе. Тогда, если Элон Маск сможет добыть эти ресурсы, он может оказаться владельцем всего золота и даже стать новым «центробанком». Этот астероид может содержать сотни миллиардов унций золота, что окажет огромное воздействие на мировой рынок золота.

Наконец, существует риск алхимии. Если кто-то найдет способ преобразовать свинец в золото, изменив атомную структуру, он, вероятно, не станет публиковать эту технологию, а начнет тайно производить золото. В тот момент на мировом рынке может внезапно появиться огромное количество золота, что приведет к резкому падению его стоимости.

Таким образом, золото действительно является отличным инвестиционным выбором, но у него есть и свои ограничения. Например, когда цена золота достигнет 9000 долларов, его рыночная капитализация может превысить общую капитализацию всех акций.

Лиз Янг: Существует ли цена золота, при которой оно перестанет быть инвестиционно привлекательным?

Том Ли:

Для этого мы провели глубокое исследование, проанализировав данные за последние 100 лет о сравнении рыночной капитализации золота и акций. Наши исследования показали, что рыночная капитализация золота может достигать 150% от общей рыночной капитализации акций, но это почти ее предел. Например, 30 января цена на золото упала на 9% за один день, что свидетельствует о возможной высокой волатильности цены. Анализ прошлого показывает, что золото только три раза за день росло более чем на 9%, и все три случая совпадали с пиками цены на золото. Если история может служить ориентиром, то, возможно, золото уже достигло пика.

Лиз Янг: Майкл, ты раньше упоминал, что в основном инвестируешь в ETF и некоторые пассивные индексные фонды, например, индексные фонды Vanguard. Но ты иногда пробуешь и другие инвестиции, верно?

Майкл Льюис:

Да, иногда я теряю рассудок. Говоря о золоте, я должен рассказать одну историю. В детстве я каждую неделю играл в покер с группой старых друзей, и один из них, Бобби Кляйн, всегда был лучше остальных — он был рожден для игры в покер. Он был одним из моих лучших друзей. Во время финансового кризиса у него был собственный фонд на Уолл-стрит, который делал ставки на падение рынка субстандартных ипотечных кредитов. Оказалось, он также был частью истории из фильма «Главный краткий» (The Big Short): он разбогател, делая ставки на падение рынка субстандартных ипотечных кредитов, а позже основал собственную управляющую компанию.

Четыре года назад, когда я посетил его, он показал мне свою коллекцию римских древних монет и объяснил, как императоры Римской империи постепенно снижали содержание серебра в монетах, чтобы тайно ослабить реальную стоимость валюты. Он использовал эти исторические примеры, чтобы объяснить мне причины покупки золота. Хотя его аргументы были убедительными, я тогда не был полностью увлечен. Мне всегда казалось, что покупка золота звучит как безумие.

Однако его слова всё ещё не выходят у меня из головы. Примерно три года назад я наконец решил купить немного золота — я купил немало, и с тех пор его цена только росла. Месяц назад я позвонил Бобби Кляйну и сказал ему, что последовал его совету и купил золото, заработав много денег. Бобби знает рынок золота гораздо лучше меня; его инвестиции сосредоточены в основном на акциях золотодобывающих компаний — это более экономичный способ инвестировать в золото. Он также признаёт, что у золота есть некоторые «чёрные лебеди», но считает, что эти риски намного ниже, чем у таких активов, как биткоин.

Что меня больше всего заинтересовало, так это то, что когда только появился биткоин, все говорили, что он является конкурентом золота и даже называют его цифровым золотом (Digital Gold). Но позже я обнаружил, что цена биткоина начала двигаться в унисон с акциями, а не независимо, как золото. Это заставило меня подумать, что биткоин больше не является цифровым золотом, а, возможно, превратился в другой класс активов.

Золото — это волшебный актив, но его стоимость по сути основана на человеческом согласии. Мы считаем золото ценным только потому, что совместно верим в его ценность. Когда я держу золото, я фактически инвестирую в «страх»: я покупаю золото, потому что оно является хеджем против текущей неопределенности, такой как политическая нестабильность по всему миру, экономические кризисы или потенциальный финансовый коллапс. Другими словами, я покупаю страховку против будущего беспокойства и тревоги.

Текущая политическая и экономическая обстановка по-прежнему нестабильна, и я считаю, что этот страх и тревога не исчезнут в краткосрочной перспективе, поэтому даже при падении цены на золото на 60% я всё ещё считаю эту сделку успешной. Но я должен напомнить всем, что это не означает, что это рекомендуемая инвестиционная стратегия. Я просто импульсивно купил золото и случайно заработал деньги. Как правило, это не рациональный способ инвестирования.

Волна ИИ вызывает социальные потрясения и технологические изменения

Лиз Янг: Том, ты ранее упоминал, что нынешнее развитие ИИ напоминает тебе телекоммуникационную отрасль конца 90-х и начала 2000-х годов, и ты также сказал, что мы, возможно, все еще находимся на ранней стадии ИИ. Если это правда, то чем это отличается от ситуации того времени?

Например, текущие капитальные расходы (CapEx) значительно больше, чем в 90-х годах, и занимают более высокую долю ВВП. Более того, эти инвестиции уже начались, тогда как в 90-х годах этот этап, возможно, еще не начался в полной мере. Считаете ли вы, что мы слишком много тратим на капитальные расходы?

Том Ли:

Я согласен с Майклом, что в конечном итоге ИИ превратится в пузырь. Но интересно то, что когда люди начинают говорить, что что-то — это пузырь, это обычно еще не пузырь; настоящий пузырь возникает тогда, когда все считают, что «это точно не пузырь». Я был технологическим аналитиком в 90-х годах и лично наблюдал за чрезмерным расширением телекоммуникационной отрасли. Тогда компании, такие как Global Crossing и Quest, безумно прокладывали оптоволоконные сети. В то время я работал в Solomon Brothers, и Джек Рубман был одним из ключевых людей, занимавшихся привлечением капитала.

В то время все компании и аналитики корректировали свои модели, чтобы оправдать эти нереально высокие оценки. Стоимость капитала почти упала до нуля, а мультипликаторы выхода взлетели до 20 или даже 30 раз. В итоге, когда пузырь лопнул, все связанные отрасли рухнули одновременно — будь то беспроводная связь или другие части экосистемы, никто не избежал краха.

Однако после лопания пузыря лучшие инвестиционные возможности обычно возникают из руин. Например, после этого краха компаниями, занимающимися телекоммуникационными башнями, были достигнуты наибольшие успехи — их доходность составила в 10 раз больше, чем у S&P 500. Еще одним неожиданным победителем стала пиццерийная отрасль, например, Domino's Pizza. Это показывает, что иногда пицца, которую банкиры заказывали ночью, работая допоздна, оказалась лучшим инвестиционным выбором. Компании, строившие металлические башни для крепления беспроводного оборудования, в итоге стали лучшим инвестиционным решением.

Майкл:

Ты прав, настоящий пузырь возникает, когда все говорят: «Это не пузырь». Но сейчас все обсуждают, является ли ИИ пузырём, и это заставляет меня думать, что он ещё не пузырь — ведь мы относимся к нему с осторожностью.

Лиз Янг: Многие говорят: «На этот раз всё по-другому», но я всегда считала, что экономические и деловые циклы по сути никогда не менялись. Хотя факторы, их движущие, могут меняться, итоговые результаты в основном схожи. Был ли хоть один случай, который действительно отличался? Или ваш опыт укрепил в вас убеждение, что история всегда повторяется?

Майкл:

Возможно, но мне кажется, что каждая волатильность становится все более экстремальной. Люди слишком сосредоточены на финансовых последствиях и игнорируют более широкие социальные последствия. Например, влияние ИИ может远远 выходить за рамки финансовых рынков. Я поговорил с несколькими техническими экспертами, некоторые из которых считают, что ИИ может привести к вымиранию человечества. Если это так, то какое значение имеет производительность фондового рынка? Что толку от портфеля, если нас уже не будет?

Конечно, я скептически отношусь к этим крайним прогнозам. Но нельзя отрицать, что развитие ИИ вызовет огромные социальные потрясения, например, массовую потерю рабочих мест. Еще более интересно, что топ-менеджеры Google и OpenAI с одной стороны говорят: «Мы должны быть крайне осторожны, ИИ может уничтожить человечество», а с другой — заявляют: «Через 18 месяцев ИИ будет лучше людей». Это звучит действительно противоречиво.

Сейчас не будем думать, разрушит ли ИИ человечество. Предположим, что через 18 месяцев ИИ сможет делать всё, что делают люди, но лучше — каким станет тогда это государство? Уже сейчас многие люди раздражены текущим состоянием экономики; если развитие ИИ действительно будет таким стремительным, эта злоба только взлетит на новую высоту, и по сравнению с этим колебания на фондовом рынке покажутся несущественными.

Я на самом деле не верю, что через 18 месяцев ИИ заменит работу всех людей. По крайней мере, для меня сейчас я не чувствую угрозы. Я пробовал заставить ИИ написать книгу о Сэме Банкман-Фриде или что-то подобное, но он может только извлекать уже существующую информацию из интернета, он совершенно не способен по-настоящему понять человеческое мышление, не проводит интервью и не может воссоздать детали и эмоции истории — то, что он пишет, совершенно не подходит.

Могу я рассказать тебе небольшую историю? Когда я писал книгу «Going Infinite» (о Сэме Банкман-Фриде), я знал, что у него были пересечения с Сэмом Альтманом. Поэтому я решил посетить Сэма Альтмана, чтобы узнать его мнение о Сэме Банкман-Фриде. Мы ужинали у него дома, и он очень интересный человек — с ним было приятно общаться. Однако я понял, что у него есть свои скрытые мотивы: он сказал мне, что многие хотят написать о нем биографию, но он не хочет, чтобы каждый это делал. Он хочет выбрать подходящего человека, чтобы больше никто не беспокоил его.

Я спросил его: «Поскольку твой ИИ такой умный, почему бы не заставить его написать твою биографию самому? Ты можешь ввести все чаты и материалы, и пусть он напишет сам». Он ответил: «Он еще недостаточно умен — книга получится плохой». Я спросил: «А когда он сможет написать хорошую книгу?» Он сказал, что, возможно, через несколько лет.

Таким образом, мы заключили соглашение: дождемся, пока ИИ станет достаточно умным, чтобы написать хорошую книгу, и тогда я вызову его на соревнование. В тот момент я напишу книгу, ИИ тоже напишет книгу, и мы сравним, кто написал лучше. Однако честно говоря, сейчас еще не чувствуется, что ИИ может заменить работу всех.

Лиз Янг: Каждый раз, когда появляется новая технология, люди говорят, что она уничтожит все рабочие места, но на самом деле технологический прогресс часто создает больше рабочих мест. Считаете ли вы, что на этот раз будет так же?

Том Ли:

Исторически действительно существовали два различных технологических изменения, оказавших совершенно разное влияние на занятость. Первым примером является технология быстрой заморозки 1930-х годов. Тогда 30% рабочей силы США были заняты в сельском хозяйстве, но появление технологии быстрой заморозки кардинально изменило пищевую промышленность. Она снизила уровень порчи продуктов, позволив сократить расходы на еду с 20% до 5% от семейного дохода, а долю занятых в сельском хозяйстве — с 30% до 5%. Хотя 95% фермеров потеряли работу, это также высвободило больше времени и ресурсов, способствуя экономическому процветанию.

Но другой пример противоположен: после того как Китай взял на себя производство, экономика многих штатов США была серьезно подорвана. Многие рабочие потеряли работу, а политики не нашли для них новых возможностей трудоустройства.

Изменения на Уолл-стрит и восхождение эпохи количественной торговли

Лиз Янг: Майкл, с момента начала вашей карьеры, какие изменения или неизменные аспекты Уолл-стрит вас удивили? Ваша дочь теперь тоже работает на Уолл-стрит, верно? Она читала «Лиарс Пирамид»?

Майкл:

Нет. Она даже не хотела прочитать ни одну из моих книг. Однажды её босс — очень опытный партнёр — положил эту книгу ей на стол и сказал: «Если ты хочешь по-настоящему понять суть этой индустрии, тебе обязательно нужно прочитать эту книгу». Она рассказала мне об этом, когда вернулась домой. Я спросил её: «А ты прочитала?» Она ответила: «Нет, я использовала её как подставку под кружку».

Однако, говоря серьезно, после того как я наблюдал за ее работой, я понял, что нынешняя Уолл-стрит стала крайне «квантовой» и «программируемой». В мои времена трейдеры кричали на торговой площадке, полагаясь на смелость и личные связи. Сейчас все сидят за компьютерами, наблюдая за работой алгоритмов. Хотя методы работы изменились, человеческая природа осталась неизменной. Инстинкт «я хочу заработать больше и быстрее, чем другие» по-прежнему является основной движущей силой этой индустрии. Будь то через крики или через запуск ИИ-алгоритмов, суть жадности остается неизменной.

Вспомнить, как раньше кто-то платил мне столько денег, чтобы я стал финансовым консультантом, — это просто невероятно, это был самый безумный период на Уолл-стрит. Меня удивляет, что истории, которые я пережил тогда, до сих пор остаются актуальными. На самом деле рынок сильно изменился: не только никто больше не занимается той работой, которую я делал, но и рынок облигаций изменился — многое стало автоматизированным. Сейчас торговля в основном осуществляется роботами, а не за счет человеческого взаимодействия, на торговых площадках больше нет той суеты и оживления, которые были раньше — все человеческие взаимодействия исчезли.

Почему моя история до сих пор вызывает интерес? Одна из причин, которую я могу назвать, заключается в том, что этот мир до сих пор доминируют молодые люди. Как и в то время, когда я только начинал в этой индустрии, или когда вы только начинали, молодые люди правили этой сферой. Студенты, только что окончившие Принстон, Гарвард или Йель, через несколько лет работы получали зарплату в десятки тысяч долларов, которая тогда казалась просто колоссальной, — это полностью изменило отношения между элитными университетами и финансовой системой.

В поколении моего отца на Уолл-стрит работали только те, у кого были посредственные оценки; тогда Уолл-стрит была местом для людей, умеющих общаться и налаживать контакты, а не для самых умных — умные выбирали что-то другое. В то время в финансовой отрасли было не так много денег.

Но затем всё изменилось: быстрое расширение финансовой системы и высокая прибыль привлекли огромное количество талантливых студентов, и внезапно половина выпускников этих престижных университетов захотели работать в финансовой отрасли. Это явление сохраняется и по сей день, хотя теперь фокус сместился на компании высокочастотной торговли и частный капитал.

Еще один аспект, который меня поразил — это влияние этого явления на жизнь людей. Поскольку система вознаграждений в финансовой отрасли сильно ориентирована на молодежь, многие люди начинают планировать свою карьеру еще в университете. Например, современные студенты уже в первом курсе начинают готовиться к работе на Уолл-стрит — это явление только начиналось в то время, когда я только закончил университет, а сейчас оно стало еще более экстремальным.

Лиз Янг: Разве это не закончилось? Или оно просто переместилось? Том, вы упоминали, что уровень безработицы среди недавних выпускников университетов сейчас выше, чем у людей без высшего образования. Это означает, что современные элиты теперь больше склоняются к технологической отрасли, а не к Уолл-стрит?

Том Ли:

В последние годы мои дети закончили университет. Когда моя дочь только поступила в университет, она хотела изучать историю искусства, но затем познакомилась с некоторыми людьми и поняла, что эти умные люди хотят работать на Уолл-стрит, поэтому она вступила в коммерческое братство и начала входить в этот круг.

Я считаю, что Уолл-стрит по-прежнему привлекает определенный тип людей, как правило, тех, кто обладает сильным чувством конкуренции и стремится работать вместе с лучшими. Возможно, именно поэтому эта культура сохраняется. Конкуренция сегодня острее, чем раньше. Например, сегодняшние старшеклассники, чтобы попасть в Уортонскую школу бизнеса, должны участвовать в бизнес-мероприятиях, тогда как в мои времена достаточно было просто проявить интерес к бизнесу.

Майкл:

Конкуренция между умными людьми всё ещё существует, но у них теперь больше выбора. Например, в Jane Street 25-летние молодые люди могут зарабатывать миллионы долларов в год. Сейчас ситуация ещё более экстремальна. Я помню, что после окончания университета я ничего не знал о финансах, но кто-то был готов платить мне большие деньги — это меня поразило, и неудивительно, что все выстраиваются в очередь, чтобы попасть в эту отрасль, ведь даже если ты ничего не понимаешь, они всё равно дают тебе деньги. Однако сейчас действительно много умных людей выбирают Силиконовую долину. Но на самом деле большая часть средств в Силиконовой долине поступает из финансов, например, через венчурный капитал.

То, что ты сказал о изменениях и неизменном, заставило меня подумать о росте квантовых аналитиков. Когда я только начинал, квантовые аналитики были очень редкой ролью; они постепенно стали ключевой силой в таких компаниях, как Solomon Brothers, но тогда они еще не полностью контролировали ситуацию, а сейчас квантовые аналитики доминируют во всем.

Однако я изначально полагал, что доля финансового сектора в экономике будет постепенно сокращаться, но на самом деле всё наоборот — размер финансового сектора стал ещё больше. Подумайте о технологических изменениях, принесённых интернетом: он должен был освободить нас от посредников, например, исчезновение туристических агентств, но странно, что эта тенденция дезинтермедиации, похоже, не оказала такого же влияния на Уолл-стрит.

Том Ли:

Технически финансовая отрасль является отражением реального сектора экономики: каждой единице реального сектора соответствует финансовая единица, однако цифровизация стирает эти границы. За последние 20 лет 50% роста ВВП пришлось на цифровую экономику, что означает исчезновение границ между деньгами, услугами и цифровыми активами.

В будущем определение денег может стать более расплывчатым: границы между вознаграждениями, созданием ценности и денежными единицами станут менее четкими. Это также означает, что доля финансового сектора в экономике может продолжать расти, а роль квантовых аналитиков станет еще более важной, поскольку они стабилизируют рынки, обеспечивая его ликвидность, например, путем обмена различных активов (таких как доллары, облигации или цифровые активы). Эта тенденция может привести к тому, что Уолл-стрит будет зарабатывать еще больше денег, а такие компании, как JPMorgan Chase, постепенно превратятся в подобие технологических акций, поскольку они уже не просто занимаются кредитованием, а становятся поставщиками рыночных услуг.

ФРС и эпоха ИИ: игра между сменой политики и государственной конкуренцией

Лиз Янг: ФРС по-прежнему остается главной темой новостей; недавно мы только узнали о новом кандидате на пост председателя ФРС — Кевине Уорше. Я хочу спросить Тома: предположим, он успешно пройдет номинацию и вступит в должность — как вы думаете, это изменит политику вмешательства ФРС? Я не говорю о независимости, а хочу спросить: учитывая, что его считают противником количественного смягчения (QE), повлияет ли это на политику вмешательства ФРС?

Том Ли:

Вы задали отличный вопрос. Хотя я не эксперт по Федеральной резервной системе, я попытался узнать немного информации о Кевине Уорше. Он ранее открыто заявлял, что считает возможности Федеральной резервной системы по поддержке экономики ограниченными. Многие полагают, что ФРС может спасти экономику, но на самом деле она может делать лишь корректировку процентных ставок или влиять на рыночные ставки через коммуникации.

Если Белый дом действительно хочет ограничить роль ФРС, то Уорш действительно является подходящим кандидатом. В этом случае Министерство финансов и фискальная политика могут сыграть более значительную роль в экономике, например, регулируя процентные ставки, сокращая разрыв между ипотечными ставками и политикой процентных ставок, или даже осуществляя прямое вмешательство. Однако рынок акций, похоже, не слишком поддерживает его кандидатуру — реакция рынка не является позитивной.

Лиз Янг: Возможно, более серьезный вопрос заключается в том, если роль ФРС на рынке ослабнет, например, если Кевин Уорш действительно сократит вмешательство после своего назначения, то готовы ли мы сейчас лучше справиться с подобным кризисом, чем во время финансового кризиса 2008 года?

Майкл:

Вы сказали, что не хотите обсуждать независимость, но на самом деле это и есть ключевая проблема. Трамп явно не хочет, чтобы ФРС была независимой. Он отступил только под давлением рынка; если бы рынок не рухнул, когда он пытался вмешаться, он уже давно взял бы ФРС под контроль.

Вернувшись к 2008 году, я считаю, что было сложно отрицать роль вмешательства ФРС в стабилизацию финансовой системы и экономики. Эти решения были экстремальными, но лица, принимавшие их, изучали Великую депрессию 1929 года и извлекли уроки из ошибок ФРС того времени. Я уверен, что вмешательство ФРС было необходимым.

Если подобный кризис произойдет во время президентства Трампа, я с трудом могу поверить, что он скажет ФРС: «Никаких действий, не вмешивайтесь на рынок» — это просто невозможно.

Лиз Янг: Если предположить, что подобный кризис вызван ИИ, например, если какая-то ключевая ИИ-компания обрушится или вся цепочка финансирования разорвется, тогда ФРС будет вмешиваться, чтобы спасти ИИ-компании?

Майкл:

Трамп никогда не боялся использовать государственные ресурсы, чтобы сделать ситуацию более благоприятной, и мне трудно поверить, что ФРС внезапно превратится в полностью невмешивающуюся институцию — это не похоже на стиль Трампа.

Том Ли:

Я согласен. В условиях возможности экономического краха ФРС обязательно использует все доступные инструменты для стабилизации ситуации. Я считаю, что даже ФРС с либертарианскими настроениями согласится с этим.

Если компании, занимающиеся ИИ, начнут банкротиться, я считаю, что их национализируют. Потому что это уже не просто вопрос обычной рыночной конкуренции, а вопрос государственной конкуренции между США и Китаем. В течение следующего десятилетия тот, кто контролирует ИИ и связанную с ним экосистему, может стать глобальной сверхдержавой. Если финансовые потоки в сфере ИИ действительно начнут прерываться, я уверен, что даже Министерство обороны уже моделирует, как реагировать на такую ситуацию — например, как приобрести NVIDIA или как вывести достаточное количество кадров из Тайваня, чтобы восстановить производственные мощности TSMC на территории США. Я считаю, что значимость этого вопроса достигла такого уровня, что они, скорее всего, выберут национализацию этих активов.

Майкл:

Ситуация сейчас действительно вызывает когнитивный диссонанс. С одной стороны, администрация Трампа активно пропагандирует идею «бесполезности правительства», сокращая его масштабы и расформировывая так называемое «глубинное правительство». С другой стороны, они используют вмешательство государства в рынок, выбирая победителей и проигравших способом, которого даже современные демократы не осмеливались применять.

Криптовалютная зима и угроза квантовых вычислений

Лиз Янг: Давайте поговорим о криптовалюте. Раньше многие считали, что движение цены биткоина тесно связано с индексом NASDAQ, поэтому биткоин следовал за трендами технологических акций. Однако позже эта корреляция была нарушена, и даже связь между биткоином и золотом перестала быть такой тесной. Что именно произошло сейчас? Это зима криптовалют? И как долго продлится эта зима?

Том Ли:

Я пишу о криптовалюте уже около 10 лет. Текущая цена биткоина снизилась примерно на 40–50% по сравнению с историческим пиком — это уже седьмой раз, когда биткоин падает примерно на 50% с недавнего максимума. Три из этих падений стали настоящими криптовалютными зимами, вызвавшими медвежьи рынки с падением на 90% с пиков, поэтому, если вы давно в криптовалютной сфере, вы уже привыкли к боли, связанной с такими обвалами цен.

Однако на этот раз медвежий рынок отличается от предыдущих. Нарратив в криптовалюте меняется, и она постепенно становится институциональным активом. Кроме того, сейчас возникла угроза квантовых вычислений, которые действительно представляют реальную опасность для биткоина. Если квантовое превосходство действительно станет коммерчески реализуемым, особенно если Китай уже овладел соответствующими технологиями, то примерно четверть кошельков биткоина может быть взломана, поскольку кошелек Сатоши еще не обновлен.

Однако, по моему мнению, это скорее «шторм» в криптовалютной сфере, чем зима. Часть падения началась 10 октября, когда Трамп предложил новые пошлины на Китай, что спровоцировало серию реакций по ликвидации рычагов в криптовалютной отрасли — эта ликвидация рычагов была даже более значительной, чем последствия краха FTX в ноябре 2022 года.

Я не считаю, что мы сейчас находимся в криптовалютной зиме, потому что, если посмотреть на ежедневную активность торговли Ethereum, она фактически демонстрирует экспоненциальный рост из-за токенизации. Кроме того, Уолл-стрит也开始 занимать позиции в криптовалютной сфере. С определенной точки зрения, трудности криптовалют могут быть связаны с тем, что золото показывает слишком хорошую динамику и поглощает спрос на рискованные активы на рынке.

Майкл: У меня есть вопрос, я хочу знать, что такое «черный лебедь» в криптовалюте?

Том Ли:

Я вижу несколько возможностей. Первая — квантовые вычисления нарушают криптографические алгоритмы. Если квантовые вычисления смогут взломать криптографические алгоритмы, биткоин перестанет быть безопасным. То есть ваши биткоины могут никогда больше не быть безопасными. Если биткоин не сможет обновить старые кошельки, им, возможно, придётся создать форк на квантово-устойчивую цепочку, а старые кошельки, такие как кошелёк Сатоши, могут быть заброшены. Это подорвёт основную идею биткоина, поскольку это означает, что людям придётся отказаться от монет Сатоши. А личность Сатоши сама по себе остаётся загадкой.

Еще один риск — это ИИ. Сейчас доминирует нарратив, согласно которому ИИ должен участвовать в микротранзакциях, поскольку, когда роботы выходят в реальный мир, им необходимо подтверждать транзакции и собирать средства, а блокчейн может отслеживать эти транзакции и предоставлять им цифровые кошельки. Налоговые поступления от этих транзакций даже могут позволить правительствам перестать полагаться на налоги от трудящихся и создать некую экономическую систему безопасности.

Но проблема в том, что если ИИ станет достаточно умным, он сможет запускать блокчейн самостоятельно. В таком случае публичный блокчейн может оказаться ненужным, поскольку ИИ сможет самостоятельно разработать систему для проверки транзакций и даже создать собственный валютный язык.

Лиз Янг: Какова вероятность возникновения этих черных лебедей?

Том Ли:

Ключевой вопрос заключается в том, сможет ли правительство регулировать эти структуры и взимать с них налоги. Если правительство сможет эффективно осуществлять регулирование, возможно, удастся предотвратить возникновение таких «черных лебедей». Ранее основной критикой криптовалют было то, что они могут использоваться для уклонения от уплаты налогов. Я считаю, что это также является одной из приоритетных задач для разработчиков политики.

Однако сейчас мы наблюдаем, что криптовалютная сфера фактически переживает традиционную конкуренцию: заинтересованные стороны с Уолл-стрит пытаются перехватить повествование о криптовалютах, с помощью таких мер, как Закон о ясности (Clarity Act), сместить все в свою пользу и подавить новых участников — такая модель конкуренции возникает при появлении каждой новой технологии, что наносит удар по публичным блокчейнам, поскольку Уолл-стрит пытается контролировать дискурс.

Майкл:

Мне любопытно, как будет выглядеть ситуация, когда ИИ начнет злиться из-за необходимости платить налоги? Не потребуют ли они избирательного права? Возможно, даже развернется «ИИ-茶党»?

Лиз Янг: Говоря о Сэме Банкман-Фриде, что вы думаете, чем он сейчас занимается? Хотя большинство, возможно, не хотят слышать его имя.

Майкл:

Он действительно создал чрезвычайно мощную криптовалютную биржу, привлекшую такие хедж-фонды, как Jane Street и Jump Trading, и построил промышленно-уровневую криптовалютную биржу, причем даже его инвесторы никогда не сомневались в ее работоспособности. Именно благодаря такой огромной успешности биржи трудно представить, что он рискнул поставить под угрозу свое дело.

Поскольку он сам был высокочастотным трейдером, вышедшим из Jane Street, а затем перешедшим на рынок криптовалют, он обнаружил, что системы бирж того времени были очень плохими, и создал лучшую биржу. Когда FTX обрушился, я думал, что этот бренд будет приобретен и возрожден. Ведь FTX уже стал одним из самых известных брендов бирж в мире, хотя и прославился тогда благодаря негативным новостям.

Кроме того, я считаю, что он искренне причастен к движению эффективного альтруизма. Он и другие участники этого движения постоянно обсуждают, как зарабатывать деньги наиболее эффективно и пожертвовать их. Это звучит немного странно, но действительно интересное явление. Даже Jane Street начала беспокоиться о том, что нанимает слишком много «эффективных альтруистов», поскольку у этих людей меньше желания зарабатывать деньги, в отличие от традиционных сотрудников, которые стремятся иметь три виллы в Хэмптоне, и компании сложно мотивировать их материальными стимулами.

Я думаю, мы еще не услышали последнее слово от Сэма Банкман-Фрида. Где бы он ни был, он всегда делает事情 более интересными. Даже тюрьма стала интереснее из-за него. Он провел один день в одной камере с P. Diddy, бывшим президентом Гондураса и другими знаменитостями — словно сценарий ситкома. Говорят, охранники тюрьмы обращались к нему за советом по инвестициям в криптовалюту, а другие заключенные хотели, чтобы он помог им привлечь средства.

Я также посещал его в тюрьме Бруклина, кстати, это был мой первый визит в Бруклин. Он не был особенно дружелюбным человеком, и я не совсем понимал, почему другие так им восхищаются. Он вел дневник каждый день, и в тюрьме была система электронной почты, через которую можно было подписаться на его дневник. Я читал его дневник, в котором описывалась его повседневная жизнь в тюрьме.

Как спекулятивные действия на прогнозных рынках переформировывают финансы и общество

Лиз Янг: Некоторые считают, что рост спортивных ставок, прогнозных рынков и появление новых классов активов, таких как криптовалюты, предоставили новые каналы для спекуляций, которые ранее могли бы происходить на фондовых рынках. Означает ли это снижение риска пузырей на фондовых рынках? Том, как вы считаете?

Том Ли:

Я считаю, что это действительно имеет смысл. Во-первых, прогнозные рынки действительно очень полезны, поскольку они наиболее близки к «хрустальному шару». Мы в Fundstrat используем агрегированные данные, такие как Polymarket, для отслеживания результатов выборов. В 2024 году мы даже больше полагались на данные Polymarket, чем на таких экспертов по прогнозированию, как Нейт Сильвер. Polymarket точно предсказал результаты выборов во всех 50 штатах США, поэтому с точки зрения данных прогнозные рынки действительно имеют большую ценность.

Однако для пользователей прогнозные рынки больше похожи на форму азартной игры, и я считаю, что это действительно может иметь некоторые социальные последствия. Но независимо от того, прогнозные рынки это или криптовалюты, они помогают нам переопределить, что такое акции, и это огромное инновационное достижение для финансовой отрасли.

Например, в будущем, если вы захотите купить акции Tesla, сейчас вам нужно потратить 400 долларов на одну акцию. Однако теоретически акции Tesla можно разделить на различные потоки дохода, например, токенизировать доход за определённый будущий год. Если кто-то хочет купить только поток дохода за 2036 год, он может приобрести его отдельно. Это не только позволяет руководству понять, как рынок оценивает их доходы, но и даёт инвесторам возможность, подобную лотерее. Если компания покажет лучшие результаты, чем ожидалось, такие токенизированные потоки дохода принесут больше прибыли, чем покупка целых акций.

Конечно, с появлением таких инноваций растет спекулятивная активность, приносящая победителей и проигравших, но именно в этом суть капитализма. С 1974 года примерно 40 000 компаний вышли на фондовый рынок через первичное размещение или спин-офф. Из них 90% акций упали более чем на 50%, а среди этих компаний, чьи цены упали более чем на 50%, еще 90% в конечном итоге обнулились. Другими словами, большинство акций в итоге становятся бесценными.

Майкл:

Вопрос был в том, делают ли эти факторы фондовый рынок более рациональным? Это явно не так. Хотя это звучит как хорошая вещь, на мой взгляд, фондовый рынок не стал более рациональным из-за легализации спортивных ставок.

Ранее мы выпускали подкаст-серию о спортивных ставках, и изучение его истории было действительно интересным. Отношение всей страны к этой теме кардинально изменилось. Раньше спортивные лиги считали спортивные ставки «делом дьявола», а теперь они стали основным двигателем их роста.

Однако спортивные ставки разрушают спорт, создавая множество негативных стимулов. Мы раньше предсказывали, где возникнут проблемы, и оказалось, что мы были правы. Например, в университетском баскетболе игроки, участвующие в матчах, не получают дохода, но на сами матчи делаются огромные ставки — производительность одного игрока может изменить исход игры, и вслед за этим возникают различные скандалы. Если не запретить ставки на дополнительные события (prop betting) в университетском спорте, такие случаи будут продолжаться. Я ожидаю, что в конечном итоге правительство вмешается, но когда мы посмотрим назад на этот период, поймем, что он не принес обществу ничего хорошего.

Это мнение может быть непопулярным, особенно среди молодых мужчин, поскольку соблазн спортивных ставок очень велик. Мой сын только что окончил среднюю школу, и многие его друзья учатся в Калифорнии. Несмотря на то, что Калифорния является одним из немногих штатов, где спортивные ставки остаются незаконными, несовершеннолетние открывают счета для спортивных ставок различными способами, и можно предвидеть, что такое поведение приведет к тому, что часть людей столкнется с проблемами в реальной жизни.

С тех пор как мы сделали тот подкаст, мне кажется ироничным, что такие компании, как FanDuel и DraftKings, которые ранее доминировали на рынке, теперь сталкиваются с трудностями. Предиктивные рынки постепенно вытесняют их бизнес, а платформы, на которых они работают, классифицируются как товарные биржи и поэтому не подлежат регулированию со стороны штатов. Я не считаю это хорошей вещью.

Предиктивные рынки — это интересный инновационный подход. Мне нравится, что люди могут делать ставки на политику, но я считаю, что проблема спортивных ставок в том, что их масштаб слишком велик и вышел из-под контроля. Это может разрушить спорт, а также разрушить жизни многих молодых мужчин.