Этот отчет подготовлен Tiger Research в феврале 2026 года, после авиаударов Ирана золото подорожало, а цена биткоина резко упала. Можно ли еще верить в то, что биткоин — это «цифровое золото»? Мы рассмотрим, какие условия должен выполнить биткоин, чтобы стать «следующим золотом».

Ключевые моменты

- Каждый геополитический кризис сопровождается ростом цены на золото и падением цены на биткоин. После шести проверок утверждение о «цифровом золоте» никогда не подтверждалось данными.

- Страны накапливают золото, но исключают биткоин из своих резервов. Для инвесторов биткоин обладает асимметрией: он падает вместе с акциями, но не растет вместе с ними. Три структурные асимметрии препятствуют биткоину в получении статуса убежища: избыток деривативов (структура рынка), доминирование трейдеров с плечом (состав участников) и отсутствие повторяющихся поведенческих паттернов (поведенческое накопление).

- Биткоин не является защитным активом, но он является «полезным активом в кризис», который действительно может сработать при закрытых границах и банкротстве банков.

- Если эти три асимметрии сократятся, биткоин может перестать быть копией золота и стать совершенно новым «золотом следующего поколения». Смена поколений и широкое применение алгоритмов являются ключевыми факторами, которые могут ускорить этот процесс.

Is Bitcoin really "digital gold"?

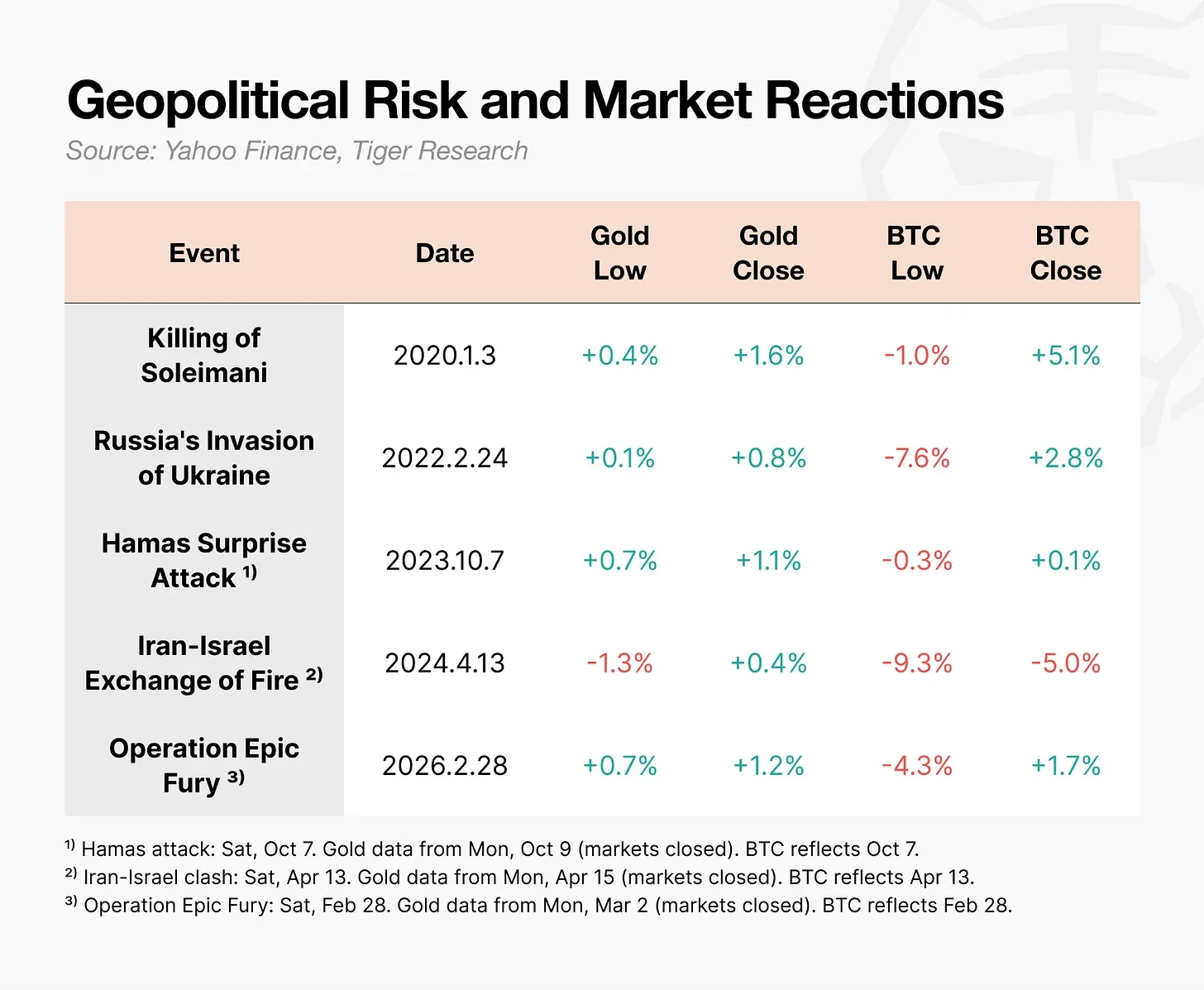

28 февраля 2026 года США и Израиль нанесли воздушные удары по Ирану. После объявления операции цена золота сразу выросла. Напротив, цена биткоина当日 упала до 63 000 долларов США, а затем восстановилась в течение дня.

То же самое событие вызвало совершенно противоположные реакции.

Во время геополитических потрясений, таких как войны, поведение биткоина отличается от поведения золота.

После первоначального падения биткоин часто быстро восстанавливается, но цепная реакция, вызванная принудительной ликвидацией позиций трейдеров с плечом, может усилить падение. Во время ирано-израильского конфликта внутридневное падение цены биткоина достигло 9,3%, а во время войны на Украине — 7,6%. На фоне этого контраста цена золота за тот же период, напротив, выросла.

Bitcoin часто является первым активом, который падает при возникновении кризиса — можем ли мы еще называть его «цифровым золотом»?

2. Биткойн не является «цифровым золотом» ни для стран, ни для инвесторов.

Биткоин изначально не задумывался как «цифровое золото». Белая книга, опубликованная Сатоши Накамото в 2008 году, называлась «Биткоин: система электронных наличных денег типа «точка-точка»». Его цель заключалась в том, чтобы служить механизмом перевода средств, а не средством сохранения стоимости.

Концепция «цифрового золота», которую мы знаем сегодня, начала набирать популярность в период нулевых процентных ставок и количественного смягчения в 2020 году. По мере того как опасения по поводу обесценивания валюты достигли пика, биткоин привлек внимание как средство сохранения стоимости. Однако на практике ни государства, ни инвесторы не воспринимали биткоин как «цифровое золото».

2.1. Суверенные государства: накапливают золото, но не учитывают биткоин

Данные Всемирного совета по золоту показывают, что центральные банки стран никогда не прекращали ежегодную покупку золота. Однако ни один из ведущих центральных банков не включил биткоин в свои резервные активы.

Некоторые могут возразить, что в марте 2025 года США официально учредили «стратегический резерв биткоинов» с помощью исполнительного указа. Текст указа даже упоминает, что «биткоин часто называют «цифровым золотом»». Однако детали не таковы: резерв ограничен активами, изъятыми в рамках уголовных и гражданских процедур конфискации. Правительство не покупает новые биткоины, а лишь хранит уже изъятые биткоины, не продавая их.

Стоит отметить, что по мере снижения привлекательности государственных облигаций США Европа и Китай активно покупают золото, но биткоин пока не включен в их список альтернативных вариантов.

2.2 Инвесторы: падают вместе, но не растут вместе

Вторая половина 2025 года имеет решающее значение. Индекс NASDAQ достиг нового исторического максимума, в то время как биткоин упал более чем на 30% с пика в 125 000 долларов США в октябре. Эти два актива начали расходиться.

Но настоящая проблема заключается не в самом отсоединении, а в направлении. Биткоин также падает при падении фондового рынка, но не растет при его росте. Для инвесторов это худшая возможная комбинация. Иметь актив, который несет в себе риск падения, но при этом упускает потенциал роста, бессмысленно. Биткоин далеко не является убежищем от рисков, и даже как рисковый актив его привлекательность вызывает сомнения.

3. Почему биткоин не стал «цифровым золотом»

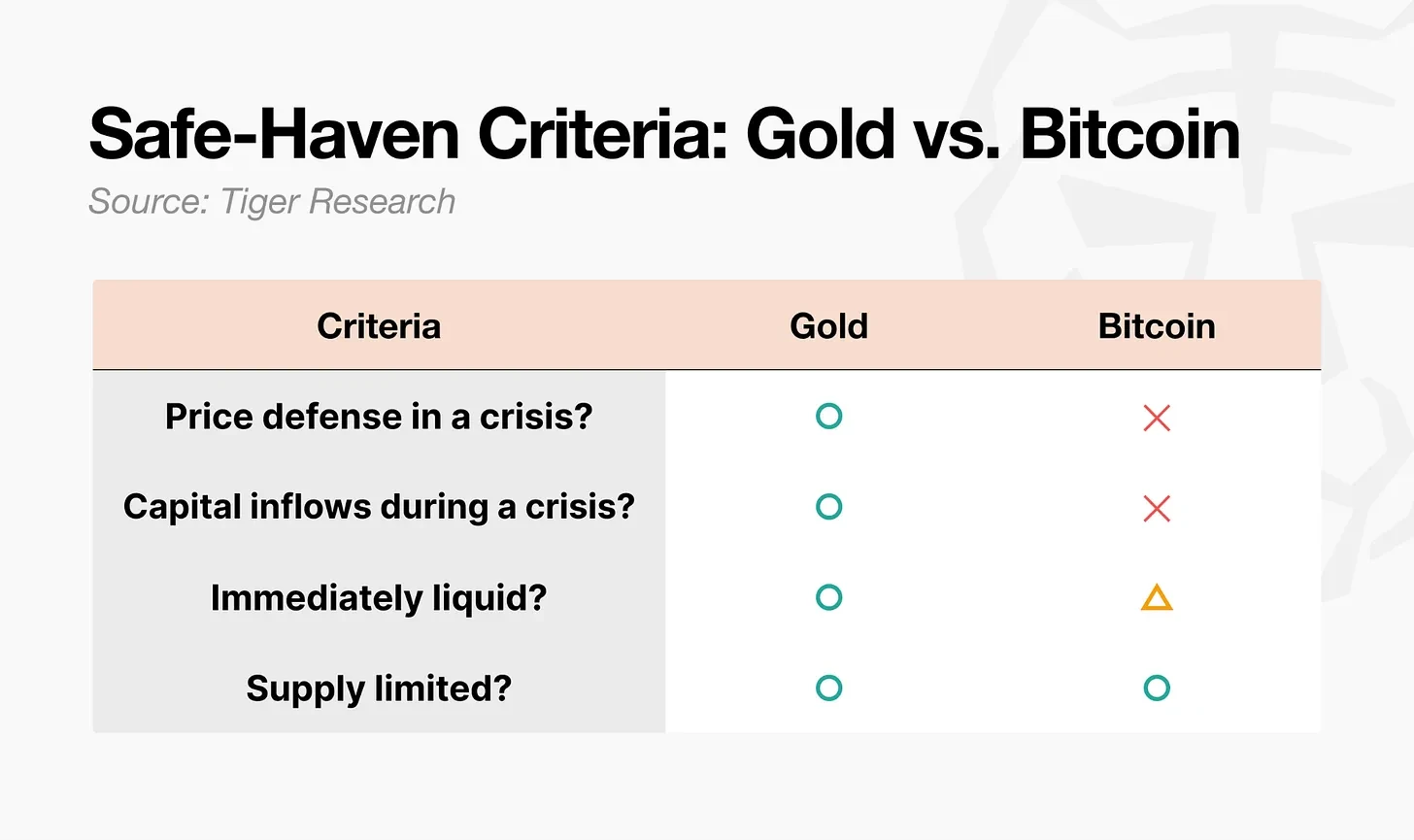

Убежищные активы — это не просто активы, которые растут в цене. С академической точки зрения, это активы, чья корреляция с другими активами снижается до нуля или даже становится отрицательной в периоды экстремального экономического спада. Ключевой вопрос заключается в том, предсказуема ли их реакция в кризис. С этой точки зрения разница между золотом и биткоином очевидна.

Золото удовлетворяет всем четырем требованиям. Биткоин, очевидно, удовлетворяет только одному: фиксированному предложению. Ликвидность условна. Остальные два требования не выполнены. Три структурные асимметрии могут объяснить этот разрыв.

- Асимметричная рыночная структура: физический спрос на золото поддерживает ценовое дно, а его фьючерсные левериджи низки. Объем производных сделок с биткоином составляет примерно в 6,5 раза больше, чем объем его спотовых сделок, и его рынок работает круглосуточно, поэтому во время кризисов он часто становится одним из первых активов, подвергающихся продаже.

- Асимметрия участников: во время золотого кризиса покупателями были терпеливые капиталы, такие как центральные банки, пенсионные фонды и суверенные фонды благосостояния. В то время как основными участниками рынка биткоина являются трейдеры с использованием маржи и хедж-фонды — капиталы, которые первыми покидают рынок при возникновении кризиса.

- Накопление асимметрии поведения: паттерн «покупать золото во время кризиса» повторяется десятилетиями и в конечном итоге становится устоявшимся шаблоном. Биткоину нужно время, чтобы заслужить такую же доверие.

4. Небезопасно, но уже доказало свою полезность

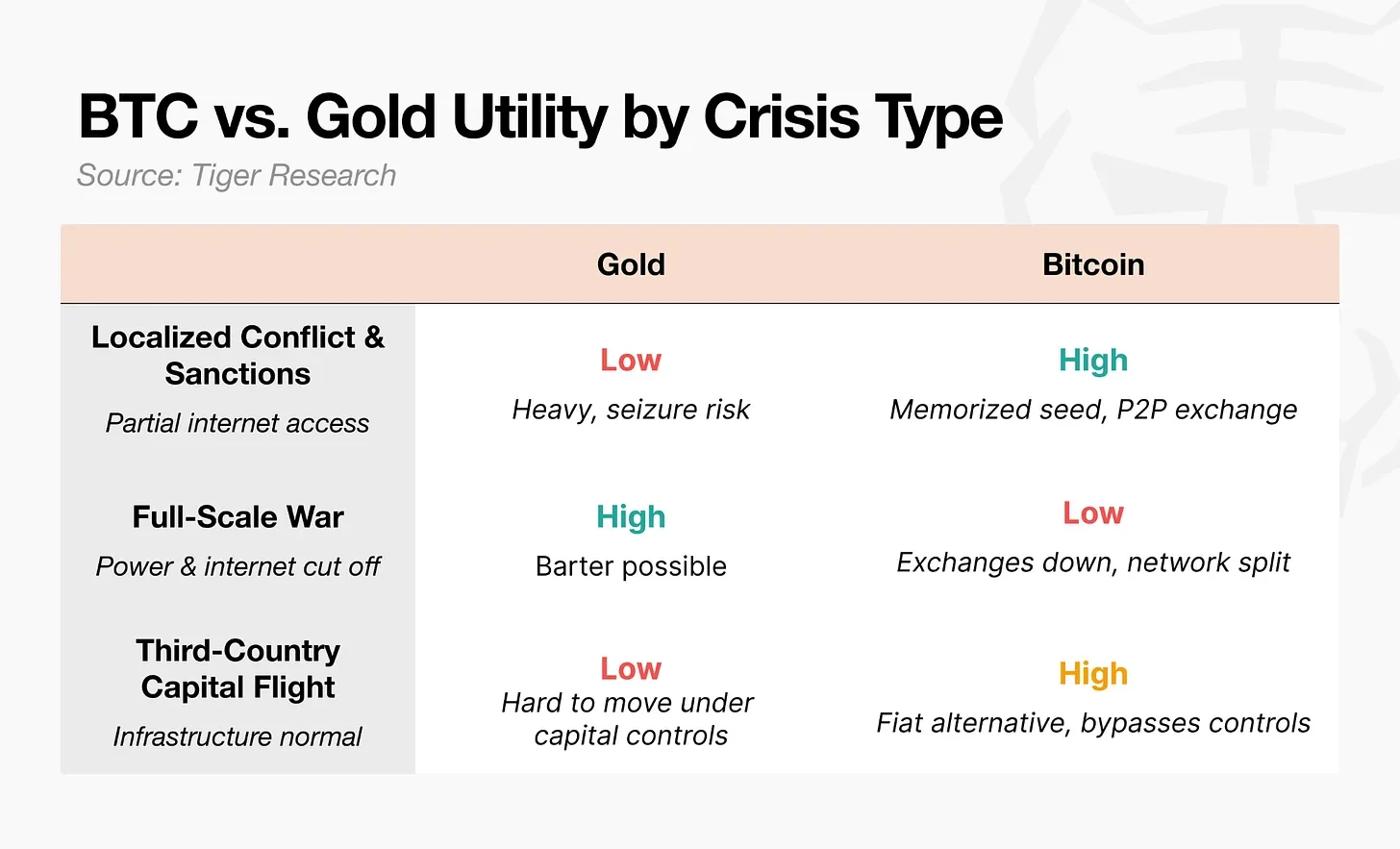

В плане безопасности трудно называть биткоин «цифровым золотом». Но его роль в кризисах неоспорима.

После начала российско-украинской войны в 2022 году Национальный банк Украины немедленно ограничил электронные переводы и снятия наличных через банкоматы. Банковские отделения были закрыты, и люди не могли даже снять свои собственные депозиты. Некоторые беженцы пересекали границу с флеш-накопителями, содержащими мнемонические фразы для биткоинов. Сообщается, что после прибытия в Польшу они обменивали биткоины на местную валюту через банкоматы биткоинов или P2P-сделки, чтобы оплачивать расходы на жизнь.

УВКБ ООН далее шагнул вперед, распределив стабильную монету USDC среди перемещенных лиц и запустив программу, позволяющую им обменять ее на местную валюту в пунктах обслуживания Western Union. Во время операции «Эпическая ярость» в 2026 году отток средств с крупнейшей иранской криптовалютной биржи Nobitex сразу после авиаударов вырос на 700%.

Эти примеры показывают, что люди обращаются к биткоину не потому, что он является защитным активом, а потому, что он способен функционировать при сбоях в финансовой системе.

В финансовой сфере «безопасные активы» — это активы, цена которых остается стабильной в период кризиса. Это отличается от концепции активов, которые можно использовать в кризис. Биткойн, безусловно, обеспечивает функциональную ценность для перевода и передачи средств в военное время, но он не гарантирует стабильность своей цены. То, что действительно делает актив безопасным, — это предсказуемость его ценового поведения, а не практическая полезность. Биткойн обладает первым, но не гарантирует второе.

5. Сценарий «золота следующего поколения» для биткоина

В каждой кризисной ситуации движение биткоина было совершенно противоположно движению золота. Ни государства, ни инвесторы не воспринимали его как «цифровое золото». Однако в регионах, где закрыты границы и банки приостановили работу, практическая ценность биткоина не может быть проигнорирована. Учитывая этот потенциал, если эти три асимметрии сократятся, откроется путь к «золоту следующего поколения».

5.1 Смена рыночной структуры

Объем производных торгов достиг 6,5 раза объема спотовой торговли, вызывая цепную реакцию продаж во время каждого кризиса. В последнее время объем незакрытых контрактов фьючерсов снизился, а механизм формирования цен демонстрирует признаки смещения в сторону спотового рынка и ETF. Однако настоящим испытанием станет то, восстановится ли уровень плеча в следующем бычьем цикле.

5.2. Перевод участником

После одобрения спотовых ETF в 2024 году институциональный капитал хлынул, и биткоин стал массовым финансовым активом. Но это породило парадокс: чем больше институциональные инвесторы включают биткоин в свои портфели, тем больше он склонен к продаже вместе с акциями в периоды роста настроений избегания риска. Доступность биткоина повысилась, но его независимая волатильность исчезла. Это и есть парадокс финансизации.

Золотые ETF также стали массовыми, однако во время кризиса цена золота движется в противоположном направлении от акций, поскольку «покупка во время кризиса» — это модель, сформировавшаяся на протяжении более чем полувека. Чтобы преодолеть этот парадокс, состав участников должен сместиться от трейдеров на заемных средствах к терпеливому капиталу.

Здесь есть один легко упускаемый из виду фактор: смена поколений. Когда поколение Z начнет наследовать и управлять реальным богатством, золото может остаться убежищем их родителей. Первым инвестиционным счетом этого поколения станет не биржевой счет, а криптовалютная биржа. Для поколения, первым активом которого стал биткоин, в момент кризиса они могут инстинктивно выбрать биткоин, а не золото. Такое изменение участников, возможно, не начнется с институциональных решений, а начнется с изменения поведения поколений.

5.3 Накопительное изменение поведения

После шока Никсона модель «покупать на кризисе» для золота сформировалась примерно за 50 лет. Требуется ли биткоину то же самое время? Не обязательно. Этот ирано-американский конфликт — шестое испытание, и результат снова одинаков: резкое падение в течение дня, за которым следует отскок. По мере повторения этой модели люди всё больше верят: «оно упадёт, но обязательно отскочит».

Более важным фактором является алгоритм. Сегодня значительная часть объема торгов биткоином приходится на искусственные интеллект-агенты и алгоритмическую торговлю. Если стратегия «покупать биткоин во время кризиса» встроена в эти алгоритмы, то такая модель может сформироваться без накопления человеческого поведения. В этом случае доверие, опережающее человека, закладывается в код.

Биткоин сегодня еще не является «цифровым золотом». Однако, если структура рынка, состав участников и модели поведения изменятся на основе его уже доказанной полезности, он может стать «золотом следующего поколения». Он не является копией золота, а представляет собой рождение совершенно нового класса.