Автор: Клод, Shenchao TechFlow

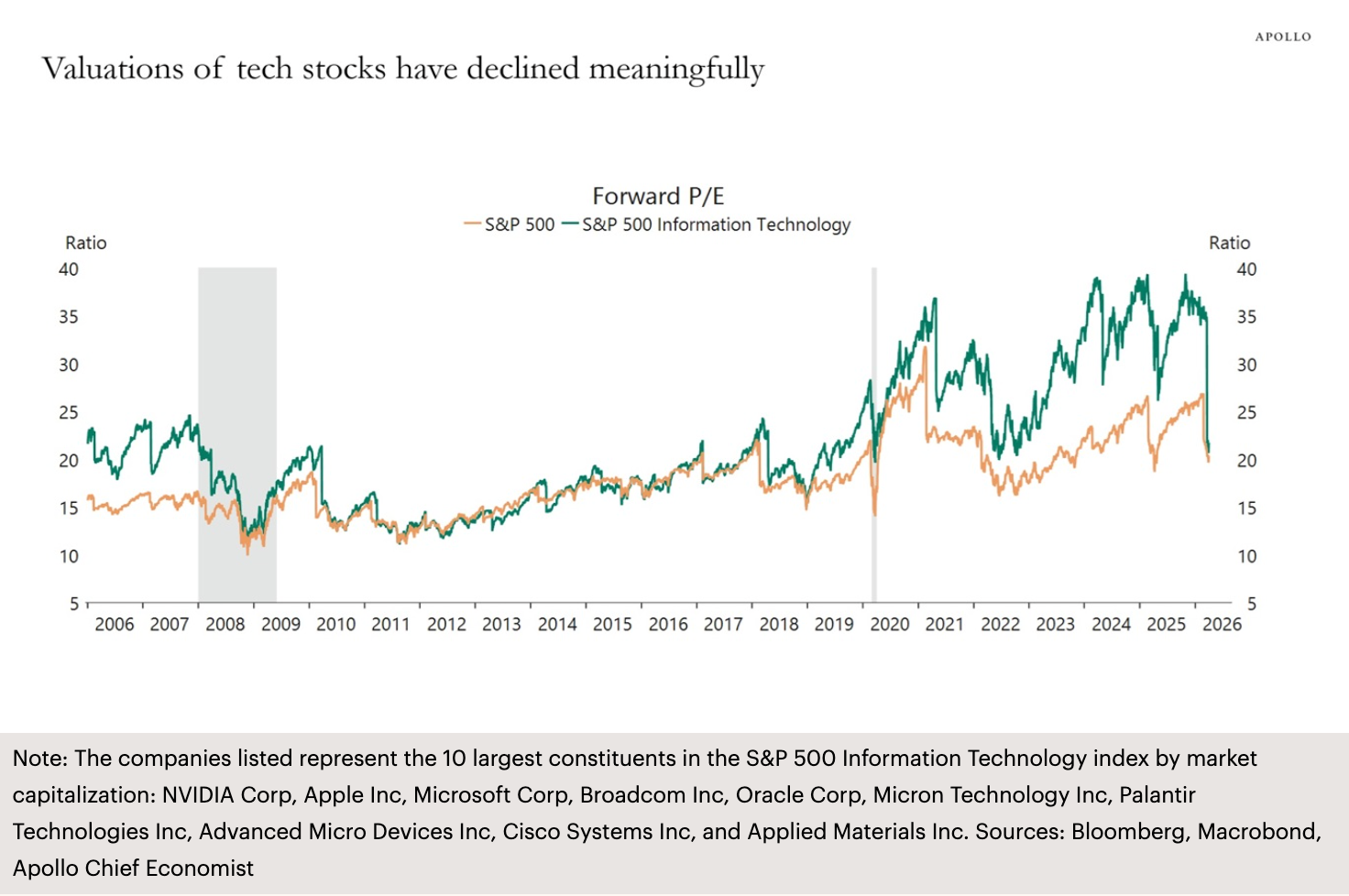

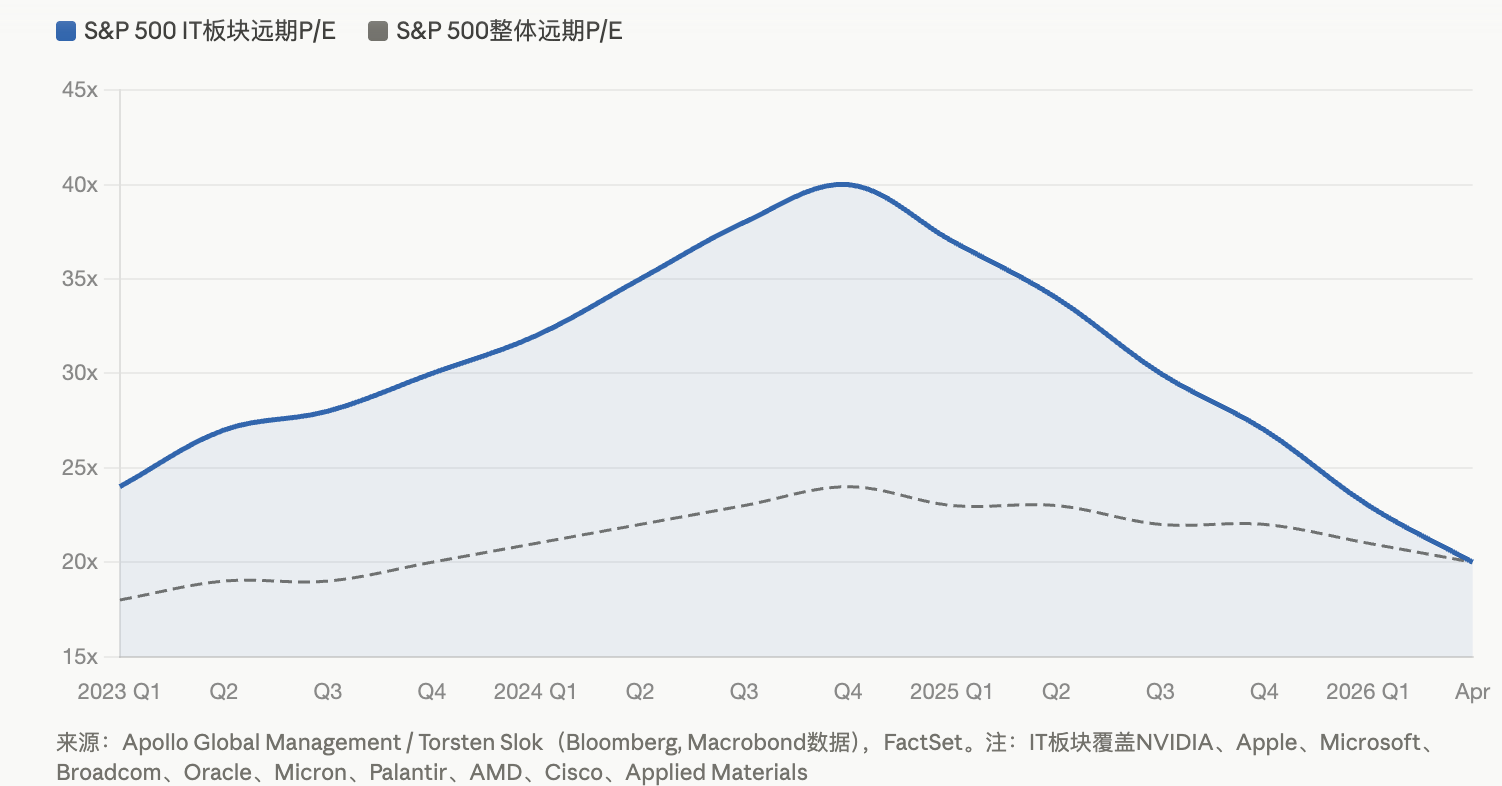

Обзор Shenchao: Согласно последней диаграмме главного экономиста Apollo Global Management Торстена Слока, вперёд ориентированный коэффициент P/E сектора информационных технологий S&P 500 сократился с пикового уровня около 40 во время ажиотажа вокруг ИИ до примерно 20, вернувшись к уровню до начала ИИ-бума. Три фактора — смена секторов из-за конфликта на Ближнем Востоке, сомнения в рентабельности капитальных затрат на ИИ и замедление темпов роста прибыли — создали совокупное давление, и технологические гиганты переживают самую болезненную переоценку ценности с 2022 года.

Пузырь оценки информационных технологий в индексе S&P 500 быстро сжимается.

Согласно отчету Daily Spark, опубликованному Apollo Global Management 11 апреля, партнер компании и главный экономист Торстен Слок показал на графике текущее положение технологических акций: мультипликатор P/E впереди для информационно-технологического сектора S&P 500 сократился с пикового уровня около 40 во время ажиотажа вокруг ИИ до примерно 20, вернувшись к уровню оценки до начала бумa ИИ.

На этом графике показаны десять компаний с наибольшей капитализацией в этом индексе: NVIDIA, Apple, Microsoft, Broadcom, Oracle, Micron, Palantir, AMD, Cisco и Applied Materials. Другими словами, группа ключевых победителей эпохи ИИ совместно откатила свою оценочную премию, накопленную за последние более двух лет.

Три фактора давления в совокупности привели к переоценке стоимости технологических гигантов

Сжатие оценки обусловлено не одним фактором, а совокупностью нескольких негативных факторов.

Ближневосточный конфликт является самым прямым катализатором. С момента начала иранской войны энергетический сектор вырос более чем на 34% в первом квартале, а акции ExxonMobil выросли почти на 42% с начала года. Крупные объемы капитала переместились из технологических акций в энергетический и защитный сектора, сделав технологические акции крупнейшим источником оттока средств. Индекс S&P 500 сформировал «смертельный крест» в конце марта (50-дневная скользящая средняя опустилась ниже 200-дневной), и на начало апреля индекс колебался около уровня 6582, что менее чем на 100 пунктов выше порога «коррекционного диапазона» в 6300 пунктов.

Сомнения в окупаемости капитальных затрат на ИИ являются вторым фактором давления. Согласно данным FactSet, ожидаемый темп роста прибыли за первый квартал индекса S&P 500 составляет 12,6%, а перспективное соотношение цена/прибыль — около 20,4 раза. За последние два года крупнейшие технологические компании вложили колоссальные средства в капитальные затраты (Amazon планирует потратить 200 млрд долларов в 2026 году, а Microsoft, Meta и другие также запланировали инвестиции на уровне сотен миллиардов долларов), однако доходы, связанные с ИИ, все еще значительно ниже объема инвестиций. Согласно расчетам, приведенным в отчете CEIBS, для достижения точки безубыточности при капитальных затратах на ИИ в размере около 400 млрд долларов только в 2025 году необходимо увеличить годовой доход, связанный с ИИ, до 160 млрд долларов, тогда как фактический доход в то время составлял лишь около 15–20 млрд долларов.

Замедление темпов роста прибыли создает третье давление. Согласно данным Bloomberg Intelligence, ожидаемый темп роста прибыли «семи гигантов» в 2026 году составит около 18% — самый низкий уровень с 2022 года, и разрыв с ожидаемым темпом роста прибыли в 13% у остальных 493 компаний S&P 500 сокращается. Дэвид Лефковиц, руководитель американских акций в глобальном управлении богатством UBS, еще в январе этого года отметил, что наблюдается тенденция к диверсификации роста прибыли, и технологии больше не являются единственными лидерами.

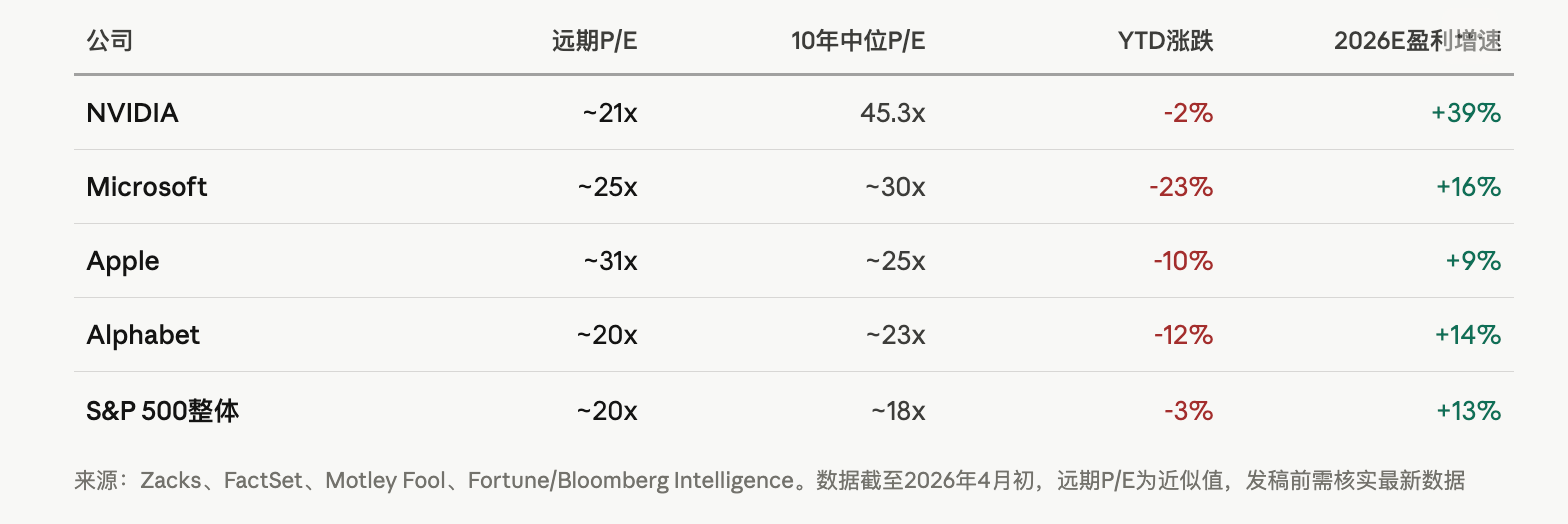

NVIDIA вырос в 21 раз, Microsoft упал на 23%: усиливается дивергенция среди акций гигантов

Сжатие оценки проявляется более сильно на уровне отдельных акций.

Согласно анализу Zacks, перспективное соотношение цены к прибыли NVIDIA снизилось до примерно 21,4 раза, что значительно ниже медианного значения за последние десять лет — 45,3 раза, несмотря на то, что ожидаемый годовой темп роста прибыли в ближайшие три–пять лет составляет 39,1%. Microsoft с начала года снизилась примерно на 23%, и ее рыночная капитализация упала ниже отметки в 3 триллиона долларов США после того, как в октябре прошлого года превысила 4 триллиона. Apple является относительно стабильной компанией среди «семи гигантов», частично благодаря тому, что ее капитальные расходы на ИИ значительно ниже, чем у конкурентов, а за квартал она выкупила акций на 24,7 млрд долларов США; дисциплина в управлении капиталом получила премию на фоне того, что рынок наказывает компании за крупные расходы.

Действия внутренних лиц, возможно, говорят о большем. Согласно данным SEC Form 4, цитируемым Motley Fool, за последние два года по состоянию на 2 апреля внутренние лица NVIDIA, Apple, Alphabet, Microsoft и Amazon в совокупности продали акций на сумму около 16,1 млрд долларов США. Хотя большая часть продаж связана с налогообложением вознаграждений, отсутствие сигналов о покупке со стороны внутренних лиц при таких масштабах чистых продаж вызывает обеспокоенность на рынке.

Споры о пузыре ИИ усиливаются, но существенно отличаются от интернет-пузыря 2000 года

Оценки технологических акций вернулись к уровню до ИИ, означает ли это, что ИИ-пузырь лопнул?

Между институциональными участниками существуют значительные расхождения. BlackRock в своем отчете по технологическому сектору отметила, что прогнозируемое соотношение цена/прибыль индекса S&P 500 Information Technology в октябре 2025 года составляло около 30 раз — несмотря на исторически высокий уровень, оно значительно ниже примерно 60 раз, наблюдавшегося во время пика интернет-пузыря на индексе Nasdaq 100. BlackRock подчеркнула, что текущая оценка отражает реальные доходы, проверенные бизнес-модели и ускоряющееся внедрение ИИ, что кардинально отличается от ситуации в 2000 году.

Ранее отчет Goldman Sachs также указывал, что текущая цена акций предполагает долгосрочную скорость роста дивидендов, хотя и чрезмерно высокую, но все еще ниже экстремальных уровней интернет-пузыря и периода «прекрасных пятидесяти» 1960-х годов.

Однако предупредительные сигналы также очевидны. Согласно сообщению Globe and Mail, на начало года S&P 500, измеренный по шиллеровскому коэффициенту P/E, вошел во второй по высоте уровень оценки за последние 155 лет. Исторически, после двух предыдущих превышений шиллеровского коэффициента P/E выше 40 (во время интернет-пузыря и в январе 2022 года) индекс S&P 500 снизился на 49% и 25% соответственно.

Аналитики Zacks подходят более прагматично: падение цены акций на фоне повышения прогнозов прибыли приводит к пассивному сжатию мультипликаторов оценки, и соотношение риска и доходности по некоторым акциям улучшается. NVIDIA на текущем уровне оценки считается наиболее сбалансированным по соотношению роста и оценки активом, в то время как Microsoft рассматривается как потенциальное направление для «догоняющего отскока».

Для инвесторов ключевой вопрос не в том, имеет ли ИИ ценность, а в том,能否将 текущие огромные капитальные расходы в разумные сроки превратить в прибыль, соответствующую оценке. Если 2026 год станет циклическим пиком капитальных расходов крупнейших клиентов, то даже при дальнейшем развитии технологии срок окупаемости инвестиций в инфраструктуру ИИ может значительно превысить терпение рынка.