Автор: Odin

Перевод: Shenchao TechFlow

Обзор Shenchao: Всем глобальным венчурным инвесторам говорят «инвестируйте в людей, а не в проекты», но данные Чикагского университета раскрывают жестокую правду: инвесторы принимают наихудшие решения именно тогда, когда чрезмерно полагаются на образование основателей.

Этот культ дипломов каждый год наносит отрасли убытки в миллиарды долларов. Более иронично то, что настоящие инвесторы, такие как Тиль и YC, вообще не смотрят на резюме — они оценивают сложный комплекс, образуемый основателем и его идеей. Для криптоинвесторов это напоминание о необходимости быть осторожными с институтами, которые ограничиваются шаблонным сопоставлением образования из престижных университетов.

Давным-давно восемь исследователей из Shockley Semiconductor вошли в офис молодого банкира из Сан-Франциско Артура Рока. Эта «восьмерка предателей» предложила идею: они хотели основать конкурирующую компанию. Рок увидел в них что-то особенное — возможно,那种 гениальный, но не нашедший выхода гнев — и начал помогать им собирать средства, основав Fairchild Semiconductor — компанию, которую считают семенем, из которого выросла Кремниевая долина. Вот как Рок, первый верующий в команду, стал первым современным венчурным инвестором.

Рок верил в течение десятилетий, что поддержка талантов — это суть венчурных инвестиций. Он любил говорить, что отличная управленческая команда способна найти хорошие возможности, даже если ей придется выйти за пределы текущего рынка.

Его коллеги считают иначе. Том Перкинс из Kleiner Perkins сосредоточен на технологиях и спрашивает, является ли она проприетарной и явно превосходит ли альтернативы. Дон Валентайн, основавший Sequoia после работы в маркетинге в Fairchild, одержим рынком. Когда в середине 1980-х годов Sequoia рассматривала ранние инвестиции в Cisco, большинство коллег отказались; основательская команда считалась слабой. Однако Валентайн все же инвестировал, аргументируя это тем, что рынок сетевых устройств настолько велик, что даже посредственная команда сможет продать огромное количество оборудования.

Эти трое сформировали три различные философии американского венчурного капитала; однако Рок победил в культурной войне. «Венчурный капитал — это бизнес с людьми» — это не только отличный слоган, но и ставит основателей в центр истории. Если вы продаёте капитал основателям, именно это они хотят услышать.

Но действительно ли это так просто? Как на самом деле выглядит «человеческий бизнес»?

Нормативное соответствие

Сегодня почти каждый венчурный фонд провозглашает приоритетность основателей.

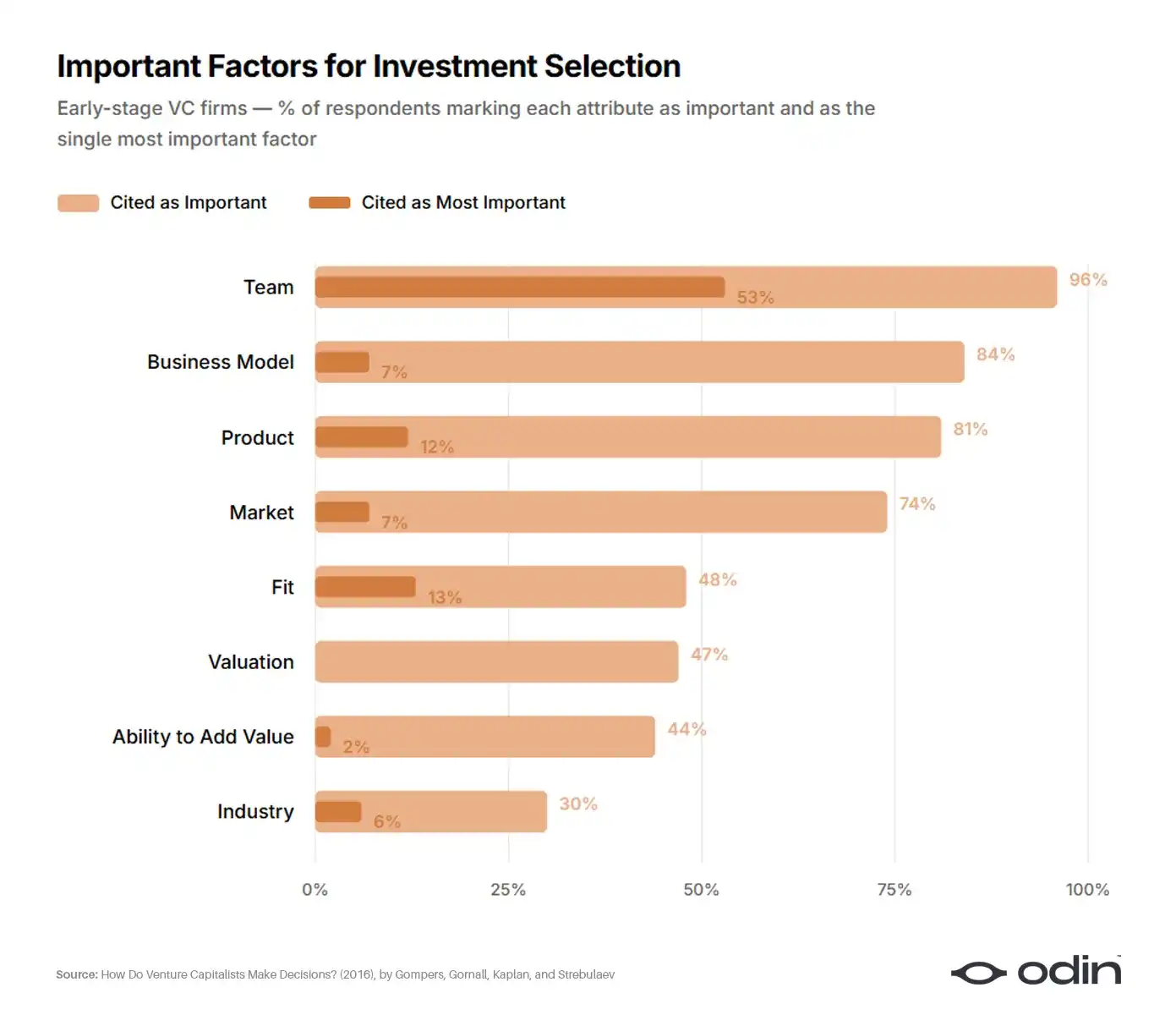

В 2016 году четыре экономиста (Пол Гомперс, Уильям Горналл, Стивен Каплан и Илья Стребулаев) опросили 885 венчурных инвесторов из 681 компании, чтобы понять, как они принимают решения. Это исследование стало самым подробным анализом принятия решений в отрасли и, похоже, окончательно закрывает вопрос о философии Перкинса и Валентайна.

Около 53% ранних респондентов назвали основателя наиболее важным единственным фактором при выборе сделки. Бизнес-модель и продукт (традиционная область Перкинса) были выбраны примерно 10% опрошенных. Рынок и отрасль (фокус Валентайна) были выбраны примерно 6%. Остальные распределились между оценкой, соответствием фонду и способностью инвестора добавить ценность.

96% (92%) венчурных компаний считают команду важным фактором, 56% (55%) считают команду наиболее важным фактором успеха (неудачи). Команда является наиболее важной для всех подвыборок, но особенно важна для ранних и IT-венчурных инвестиций.

—— Как принимают решения венчурные инвесторы? Гомперс, Горналл, Каплан и Стребулаев

Просмотрев другие ответы в опросе, 9% инвесторов признали, что не используют никакие финансовые показатели, а среди ранних инвесторов этот показатель вырос до 17%. Отрасль, столь сильно зависящая от качественных суждений, должна была продумать критерии оценки и способы отслеживания результатов.

К сожалению, ответ остается расплывчатым обещанием — инвестировать в «лучших основателей», не объясняя, что это значит или почему.

Исследования показывают, что венчурные инвесторы не умеют анализировать свой процесс принятия решений. Даже в контролируемых экспериментах, где объем рассматриваемой информации значительно сокращен, венчурные инвесторы не обладают глубоким пониманием того, как они принимают решения.

—— Отсутствие проницательности: действительно ли венчурные инвесторы понимают свой процесс принятия решений?», Эндрю Закаракис и Г. Дейл Майер

Таким образом, метод венчурных инвестиций с приоритетом на основателей породил эпидемию ленивого мышления, пронизанную предвзятостью и академизмом. Это, в свою очередь, проявляется в снижении результатов и частых скандалах, связанных с мошенничеством и халатностью.

Десять миллиардов долларов слепого пятна

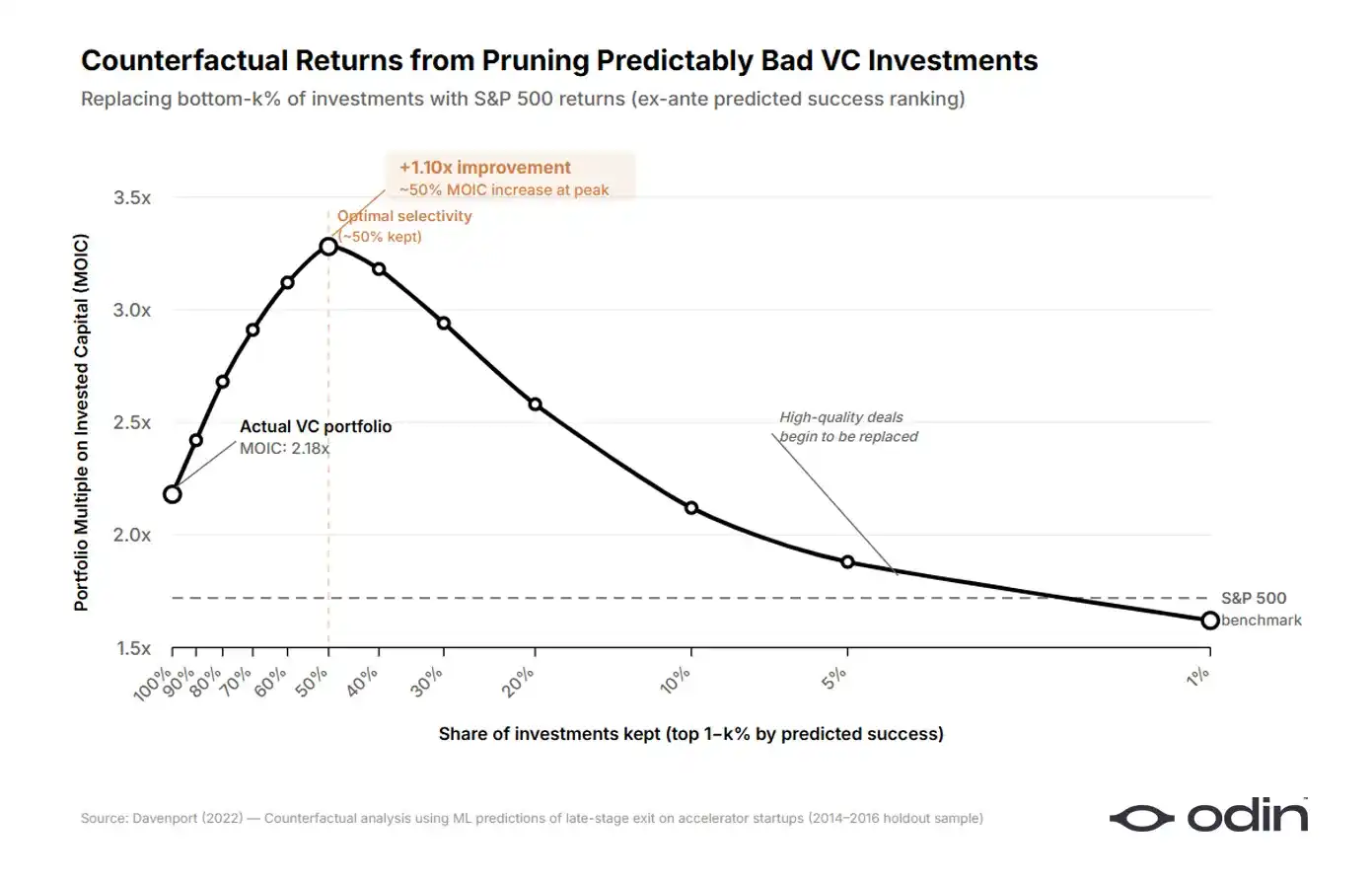

В 2022 году экономист Чикагской школы бизнеса Бусса Диаг Дэвенпорт оценил убытки, причиненные отрасли таким чрезмерно упрощенным подходом.

Дэвенпорт построил модель машинного обучения на наборе данных из более чем 16 000 стартапов, представляющих более 9 миллиардов долларов обязательного капитала. Он обучил модель исключительно на информации, доступной инвесторам на момент принятия решений, и задал вопрос: какая доля реальных инвестиций венчурных инвесторов могла быть заранее определена как менее выгодная, чем вложение тех же средств в стандартные альтернативы на публичных рынках? Ответ — примерно половина.

Убрав худшую половину инвестиций и перераспределив капитал на открытые рыночные варианты, Дэвенпорт обнаружил, что доходность венчурных инвестиций в выборке могла бы быть выше на 7–41 процентный пункт. В его анализируемых данных это эквивалентно более чем 900 миллионам долларов США избежанных потерь. Стоимость неудачных инвестиций, выраженная в виде спреда по сравнению с внешними вариантами, составила около 1000 базисных пунктов.

Дэвенпорт натренировал два параллельных алгоритма: один предсказывает, какие стартапы станут лучшими инвестициями, а другой — какие станут худшими. Когда он сравнил сигналы, на которых основывались каждая из моделей, возникла странная закономерность. Алгоритм, построенный на основе хороших результатов, опирался на характеристики продукта, тогда как алгоритм, построенный на основе плохих результатов, сильно полагался на бэкграунд основателей. Когда инвесторы принимают хорошие решения, они внимательнее изучают идею. Когда они принимают плохие решения, они, похоже, внимательнее изучают команду.

Для тестирования чрезмерного взвешивания Дэвенпорт построил отдельную модель, использующую только данные об образовании основателей, и задал вопрос: будут ли две компании, которые выглядят одинаково перспективно в полной модели, получать разные инвестиционные результаты из-за различий в их показателях в модели только с образованием? Модель показала, что инвесторы систематически чрезмерно взвешивают образование, и это наиболее сильно проявляется в стартапах, которые впоследствии показали худшие результаты.

Инвесторы, похоже, уверены, что модель с приоритетом основателей верна. Это может побуждать инвесторов игнорировать предиктивные характеристики, и циклы обратной связи, которые никогда не замечаются или не изучаются, продолжают существовать, что согласуется с моделью и доказательствами, представленными Ханной и др. (2014).

—— «Предсказуемо плохие инвестиции: доказательства от венчурных инвесторов», Диаг Дэвенпорт

Статья Дэвенпорта является частью растущего числа исследований, приходящих к аналогичным выводам, которые показывают, что инвесторы чрезмерно учитывают поверхностные характеристики основателей, что приводит к предсказуемо плохим инвестициям (пропущенные ошибки) и предсказуемо упущенным возможностям (пропущенные возможности).

Здесь есть структурное объяснение: в венчурных инвестициях «успех» легче измерить с помощью поэтапного финансирования, а не через отдаленные выходы; если процесс принятия инвестиционных решений превращается в простую проверку, трения при финансировании снижаются.

Отрасль в какой-то момент убедила себя, что способность привлекать капитал сама по себе является идеальным качеством основателя, и эта логика стала рекурсивной. Инвесторы начали искать шаблоны в типах основателей, наиболее склонных к привлечению следующего раунда капитала, что сделало такой шаблон более доступным для финансирования и усилило модель. В результате качество возвратов в целом снизилось, а скорость капитала (и доходы от комиссий) ускорилась.

Этот цикл объяснил экономист Даниэль Канеман, который отметил, что даже опытные профессионалы поддаются соблазну, если простые и последовательные идеи совпадают с правильными стимулами, даже если они приводят к явно плохим результатам.

Статистические доказательства наших неудач должны были подорвать нашу уверенность в суждениях о конкретных кандидатах, но этого не произошло. Они также должны были заставить нас смягчить прогнозы, но этого тоже не случилось. Мы как общее знание знаем, что наши прогнозы почти не лучше случайных догадок, но мы продолжаем чувствовать и действовать так, будто каждый конкретный прогноз действителен.

—— «Не моргай! Опасность уверенности», Даниэль Канеман

Парадокс отличного инвестора

Это создает интересную загадку. Данные показывают, что чрезмерное взвешивание атрибутов основателей приводит к худшим инвестиционным решениям, особенно в самых неудачных сделках. Однако некоторые из самых успешных компаний в отрасли также являются самыми агрессивными в приоритизации основателей.

Founders Fund в течение двадцати лет поддерживал необычных людей раньше, чем это делали другие. Питер Тиль также основал Thiel Fellowship для молодых предпринимателей без университетского диплома, что привело к невероятно успешным историям.

Y Combinator уже двадцать лет работает, исходя из предпосылки, что способен выявлять выдающихся основателей. Фактически, программа доказала свою эффективность, снижая академизм в венчурных инвестициях за счет предоставления инвесторам альтернативных сигналов.

Если приоритет основателя — это системная патология, то компании, наиболее преданные этому подходу, должны показывать худшие результаты. Наоборот, они являются лучшими.

Ответ на самом деле довольно прост. Когда опытные инвесторы говорят «приоритет — основатели», они имеют в виду нечто гораздо более сложное, чем поверхностные интерпретации всей отрасли.

Ошибочное утверждение о великом человеке

Желание свести успех основателя к списку предсказуемых характеристик — это современное проявление теории великих людей; вера в то, что история формируется выдающимися личностями с врожденным величием, игнорирует то, как сам успех формирует эти качества.

Успешная компания с сильной историей результатов? Её лидер выглядит дальновидным, харизматичным и обладает мощными коммуникативными навыками. Компания, переживающая спад? Тот же лидер кажется колеблющимся, вводящим в заблуждение или даже высокомерным.

—— Эффект ореола, Фил Розенцвейг

Например, такие предприниматели, как Илон Маск, формируют ожидания инвесторов относительно основателей хардтека через множество историй о его невероятной многопрофильности, дисциплине и определенности. Таким образом, инвесторы ищут эти качества у первых основателей, не осознавая, что Маск развивал эти черты со временем, и тем самым лишают других возможность сделать то же самое.

Также рассмотрите инвестицию Тила в Марка Цукерберга,Dropout Гарварда. Сегодня это часто приводится как пример раннего распознавания Тилом талантливых основателей. Однако современные записи показывают, что Тила привлекли сама Facebook, ранняя вовлеченность и то, как Цукерберг сформулировал вопросы онлайн-идентичности.

Если Цукерберг занимается стартапом по доставке цветов, увидит ли Тиль в нем что-то знакомое? Трудно представить. То, что Тиль искал, — это магия, заключающаяся в идеях о том, как должен функционировать университетский социальный сетевой сервис, и в конкретной форме, которую Цукерберг уже ему придал.

Действительно, на конференции DealBook Эндрю Росс Соркина Питер Тиль был спрошен, как он оценивает основателей, и его ответ соответствует примеру Facebook.

Я не разделяю идеи, бизнес-стратегии и технологии от людей. Это всё своего рода сложная сделка.

— Питер Тиль, соучредитель Founders Fund

Он сказал, что не может оценить качество основателя, не оценив качество идей, над которыми он работает. Он не может оценить идею, не понимая, как основатель её формирует. Оба аспекта неразделимы.

Проблемы, достойные решения

Академическое сообщество также сформировало дополнительный аргумент. В статье, опубликованной в 2022 году в журнале Journal of Business Design and Entrepreneurship, Маттиа Бьянки и Роберто Верганти из Стокгольмской школы экономики и Политехнического университета Милана утверждают, что предпринимательство систематически неправильно понимается как деятельность, направленная на решение проблем, тогда как на самом деле оно в первую очередь является деятельностью по выявлению проблем.

В своей модели основатели совершают наиболее важный творческий акт, идентифицируя и определяя проблему, достойную решения. Всё остальное — будь то презентация, план выхода на рынок или дорожная карта продукта — вытекает из качества этого первоначального определения.

Рассмотрение выявления проблем как действия проектирования, а не просто обнаружения, расширяет потенциальное влияние дизайн-практики — от творческого создания решений до творческого формирования самих проблем. Переопределение проблем спекулятивным образом является еще одним рычагом прорывных инноваций, поскольку нестандартные формулировки проблем могут открыть неожиданные пути решения. — Бьянки и Верганти, «Предприниматели как дизайнеры, создающие достойные для решения проблемы»

Если эта рамка верна, то основная дихотомия между джокеем и скаковой лошадью ошибочна. Оценка основателей должна основываться на проблемах, которые они выбирают для решения, и на конкретных рамках, которые они используют для понимания этих проблем. Идеи также нельзя оценивать изолированно, поскольку они являются материальным выражением убеждений основателей о том, каким будет мир через десять лет. Они взаимно поясняют друг друга, и любой инвестор, утверждающий, что может оценивать их отдельно, не справится ни с одной из этих задач.

По их плодам вы узнаете их

Набиль Хайт из Spark Capital прекрасно выразил этот комбинированный подход. Когда его спросили, как отличить настоящих исполнителей от основателей, которые лишь поверхностно соответствуют многим критериям, его ответ был неожиданно прямолинейным.

Мы различаем мошенников, умеющих продавать, и настоящих исполнителей по тому, что они создали. Я никогда не оценивал компанию и не говорил: «Этот человек должен получить чек на 15 миллионов долларов», просто посмотрев на продукт или воспользовавшись сайтом. Вы смотрите на продукт, а затем, оценивая продукт, понимаете людей, стоящих за ним.» — Набиль Хайят, генеральный партнер Spark Capital

Продукт — это проявление амбиций основателей, глубоко отражающее их суждения, приоритеты и проблемы, которые они выбрали для решения.

Инвестор, который говорит «я инвестор», но не изучил продукт внимательно, либо инвестирует в поверхностные модели, либо в харизму и личную привлекательность. Именно это — привычки, приводящие к надежно предсказуемо плохим инвестициям.

Сэм Альтман выразил ту же мысль немного другими словами на встрече Khosla Ventures в 2016 году с Китом Рабоисом, когда делился своей методикой отбора заявок:

Самая трудная для выявления черта, которую мы ищем, — это решимость. Среди других тем, на которых мы сосредоточены: ясность видения, навыки коммуникации и неочевидная глубина идеи — мы тщательно анализируем их. Эти аспекты не всегда можно точно оценить, но обычно можно получить достаточно данных, и они не так трудны для оценки, как решимость. — Сэм Альтман, бывший президент Y Combinator

Он не говорил о блестящем основателе. Он говорил о блестящей идее, ограниченной понятием «неочевидная», что указывает на то, что основатель выбрал новую проблему. Также важна ясность видения, что показывает, как они воспринимают и формулируют эту проблему. Конечно, важна и их решимость вложить себя в этот процесс.

Согласно терминологии Бьянки и Верганти, он говорит о себе как о основателе, являющемся дизайнером, решающем достойные проблемы.

Весь океан в одной капле

Когда инвесторы говорят, что они инвесторы, это может означать два разных вещи.

Первый подход заключается в вере в то, что такие атрибуты, как происхождение, резюме, харизма и прошлые успешные финансирования, передают более сильные сигналы, чем то, чем именно основатель решает заниматься. По сути, это предполагает, что основатели являются взаимозаменяемыми товарами, которые можно ранжировать по уровням. Это наиболее прямое опровержение данных Дэвенпорта.

Второй, более редкий подход, заключается в вере в уникальную алхимию, сочетающую людей и идеи. Работа инвестора — собрать полную картину: выбор проблемы, форма решения, характер команды. Только так они могут полностью осознать возможности, стоящие перед ними.

Их легко спутать, так как они используют одинаковую лексику. Оба выражаются языком, поддерживающим людей и отмечающим человеческий потенциал. Первый — ленивый и полностью вознаграждается отраслевыми нормами. Второй — сложный, часто неправильно понимаемый, но явно является путем к более качественным инвестициям.

Аргумент заключается не в том, что инвесторы должны отказаться от качественного анализа команд и вернуться к методам Перкинса и Валентайна. Вывод состоит лишь в том, что команды невозможно эффективно оценить вне контекста того, чем они занимаются, и именно попытки сделать это приводят инвесторов к проблемным шаблонам сопоставления.

Вот почему базовой единицей предпринимательства являются не основатели и не идея отдельно, а их единство. Венчурные инвесторы должны достаточно отдалиться, чтобы одновременно видеть оба элемента и оценивать их как единое целое.

Вместо того чтобы упорно спорить о том, кто важнее — жокей или лошадь, задача инвестора — распознать кентавра.

Примечание: Исследование 2009 года предоставило эмпирическое обоснование для акцента на идеях при оценке компаний, проанализировав, сколько компаний уже сменили руководство или ключевой продукт на момент IPO. Однако это охватывает период, когда венчурные капиталисты часто привлекали новых топ-менеджеров до выхода на биржу, что, похоже, больше не актуально.

Управляйте своим венчурным фондом на телефоне с помощью Odin.