Автор | Судхир Чава, Фред Ху, Нихил Прадхар

Источник | JFQA

Компиляция | Янь Цзылинь

I. Введение

С момента появления в 2009 году биткойна, криптовалютный рынок пережил взрывной рост. За это время было создано тысячи криптовалютных токенов — цифровых активов, созданных на блокчейне (распределенном децентрализованном цифровом реестре). Эти токены могут представлять различные активы и полезности: такие известные примеры, как биткойн и эфир, в основном используются в качестве средства обмена или накопления стоимости, тогда как другие криптовалютные токены могут использоваться для получения конкретных продуктов или услуг на блокчейн-платформах или представлять право собственности на физические и цифровые объекты. Вместе с ростом рынка рос и интерес потребителей: более 20% взрослых американцев вложили, торговали или использовали криптовалютные токены (CNBC, 2022 г.), а глобальное число инвесторов в криптовалюту оценивается в 580 миллионов (Crypto.com, 2024 г.).

Несмотря на значительный рост числа розничных инвесторов в криптовалюту, прямые доказательства характеристик этих инвесторов ограничены из-за анонимности блокчейна. В то же время рост числа инвесторов в криптовалюту вызвал обеспокоенность у регуляторов, особенно учитывая чрезвычайную волатильность криптовалютных рынков. Например, совокупная рыночная капитализация криптовалют достигла почти 2,8 триллиона долларов в ноябре 2021 года, затем упала до 1,2 триллиона долларов в июне 2022 года и восстановилась до 2,6 триллиона долларов в мае 2024 года (Forbes (2024)). Такие резкие колебания вызывают опасения, что розничные инвесторы могут не полностью понимать связанные с этим риски. В частности, доходы от криптовалютных токенов имеют высокую положительную асимметрию, что означает, что существует небольшая вероятность получения очень высоких доходов (Liu and Tsyvinski (2021), Liu, Tsyvinski, and Wu (2022)). Такой характер доходности напоминает продукты лотереи, которые сильно привлекают инвесторов с сильными гемблинговыми предпочтениями (Kumar (2009)). Таким образом, в данной статье исследуется, может ли предпочтение азартным играм предсказывать интерес розничных инвесторов к криптовалютному рынку. Понимание того, рассматривают ли розничные инвесторы криптовалютные токены как продукты, похожие на лотереи, поможет регуляторам определить подходящие стандарты раскрытия информации и нормативные рамки (например, предложенные законодательные инициативы Lummis and Gillibrand (2023)).

В отсутствие прямых данных,В данной статье, опираясь на исследования Da, Engelberg и Gao (2011), в качестве прокси-переменной для измерения интереса розничных инвесторов используется уровень внимания, полученный в поисковой системе Google, с акцентом на два значимых типа криптовалютных токенов: токены, выпущенные в рамках первоначальной эмиссии токенов (ICO), и коллекции нетипизированных токенов (NFT).В отличие от токенов, являющихся универсальной валютой, ICO сосредоточены на инвестициях в проекты, а NFT — на цифровой собственности и коллекционных предметах. Соответствуя точке зрения, согласно которой интерес к криптовалюте предсказуем по предпочтениям азартных игр, в статье обнаружено, что в регионах с более высокими объемами продаж лотерей на душу населения наблюдается значительно более высокий интерес к криптовалютным токенам. Это открытие также устойчиво к другим демографическим характеристикам, связанным с азартными играми, определенным Kumar (2009) и Kumar, Page, and Spalt (2011). Чтобы смягчить опасения, что «внимание не равно инвестициям», в статье отмечено, что интерес к криптовалютным кошелькам резко возрастает как до, так и после выпуска токенов, и более высокий интерес коррелирует с большими объемами привлечения средств и количеством участников. Кроме того, в статье исключены альтернативные объяснения, такие как реклама, склонность к риску или недоверие к институтам.

В этой статье дополнительно исследуются факторы уровня токенов, влияющие на внимание, мотивированное азартными играми.Во-первых, ICO и NFT-проекты, запущенные в период пузыря криптовалютного рынка, привлекают больше внимания в регионах с высокой склонностью к азартным играм. Во-вторых, в ICO-рынке токены с низкой ценой открытия (то есть с более выраженными «лотерейными» характеристиками) и отсутствием «знай своего клиента» (KYC) (Li, Shin, and Wang (2021)) также вызывают больший интерес в этих регионах. Кроме того, в данной статье используется поэтапная легализация спортивных азартных игр в штатах США в качестве естественного эксперимента. Мы обнаружили, что после легализации спортивных азартных игр интерес к выпуску токенов в регионах с высокой склонностью к азартным играм относительно снизился. Это указывает на то, что криптотокены и традиционные азартные игры в значительной степени рассматриваются розничными инвесторами как взаимозаменяемые товары.

Наконец, в данной статье изучается взаимосвязь между криптовниманием и последствиями потребительского кредита.С использованием данных Equifax в статье показано, что в регионах с высокой склонностью к азартным играм после периодов высокого интереса к криптовалюте наблюдается резкое увеличение дефолтов по потребительским кредитам, и это явление концентрируется в сегменте субоптимальных заёмщиков с ограниченными финансовыми возможностями. Анализ лагов показывает, что рост интереса предшествует росту уровня дефолтов.

Эта статья вносит вклад в несколько литературных направлений: во-первых, она предлагает новую точку зрения на особенности и мотивы розничных инвесторов на рынке ICO (Li and Mann (2025), Lee and Parlour (2021), Cong, Li, and Wang (2021, 2022) и др.); во-вторых, она дополняет литературу по NFT, раскрывая связь между вниманием розничных инвесторов и результатами первичного рынка (Kong and Lin (2021), Borri, Liu, and Tsyvinski (2022), Oh, Rosen, and Zhang (2023)); в-третьих, она расширяет литературу о влиянии предпочтений, связанных с азартными играми, на цены и объемы финансовых продуктов (Barberis and Huang (2008), Bali, Cakici, and Whitelaw (2011), Kumar (2009), Green and Hwang (2012)); в-четвертых, она связывает исследования поведения розничных инвесторов (Barber and Odean (2000, 2008), Welch (2022), Fedyk (2022), Barber et al. (2022)); наконец, статья дополняет новую литературу о характеристиках инвесторов в криптовалюте (Dhawan and Putniņš (2023), Hackethal et al. (2022), Kogan et al. (2024), Aiello et al. (2023), Divakaruni and Zimmerman (2024), Sun (2023)), доказывая, что предпочтения, связанные с азартными играми, являются важным фактором прогнозирования интереса розничных инвесторов к криптовалютному рынку.

II. Данные и описательная статистика

В этом разделе описываются источники данных, использованные в исследовании, а также статистические характеристики переменных, примененных в регрессионном анализе.

А. Источники данных

1. Внимание розничных инвесторов В данной статье используется подход, предложенный Da et al. (2011), при котором в качестве прокси-переменной для инвестиционного поведения используется онлайн-внимание, полученное с помощью Google Trends. Преимущество такого подхода заключается в том, что он позволяет уловить намерения инвесторов в частной среде. В исследовании используется индекс объема поисковых запросов (Search Volume Index, SVI), значения которого находятся в диапазоне от 0 до 100. В данной статье данные собираются на более детальном уровне, а именно на уровне специфических региональных рынков (Designated Market Area, DMA), охватывающих 209 DMA в США. Для каждого токена регион с наибольшим уровнем интереса (SVI=100) представляет собой регион, где популярность проекта наиболее высока.

2. Первичное размещение цифровых монет (ICO) ICO (Initial Coin OfferingЭто способ привлечения инвестиций для стартапов, занимающихся блокчейном. В отличие от IPO, эти токены не представляют собой доли в капитале, а обычно представляют собой определенное право использования (Utility) внутри экосистемы проекта.

(1) Отбор образцов: Интеграция с ICOBenchmark.io, исключая проекты, не достигшие минимального объема привлечения средств (soft cap) и проекты, в которых участие американских инвесторов невозможно.

(2) Объем данных: в результате отбора было выявлено 937 завершенных ICO с января 2016 года по декабрь 2018 года.

(3) Идентификация участников: Получение адресов кошельков через вайтпейпер и использование Etherscan.io для отслеживания количества уникальных адресов кошельков, чтобы определить количество реальных участников.

3. Неразменные токены (NFT) NFT Представляет право собственности на уникальные предметы в блокчейне, такие как произведения искусства.

(1) Отбор образцов: данные взяты с крупнейшей торговой площадки OpenSea. Поскольку Google Trends часто отображает значение 0 для низкого объема торгов, в этой статье рассматриваются 100 серий NFT с наибольшим объемом торгов с 2017 по 2022 год.

(2) Критерии отбора: исключить проекты, общее количество которых превышает 10 000 или средняя цена ковки равна 0. В конечном итоге выборка включает 46 серий NFT.

4. Демографические особенности региона В данной статье в качестве прокси-переменной для оценки склонности региона к азартным играм используется объем продаж лотерейных билетов на душу населения. Данные вручную собирались из органов регулирования азартных игр штатов и агрегировались на уровне DMA. Чтобы избежать «проблемы пророчества», все демографические данные были зафиксированы на уровне 2015 года в качестве отправной точки, чтобы зафиксировать статические различия в сечении.

5. Характеристики потребительского кредита Получение данных о дефолтах с Equifax (считается дефолтом просрочка более чем на 90 дней). В этой статье рассчитывается коэффициент дефолта по измерению DMA-год-месяц, а также проводится сравнительный анализ, разделяя группы заемщиков по кредитным рейтингам на субприм (subprime, < 620) и несубприм (≥ 620).

B. Описательная статистика

1. Особенности региона:В 197 метрополитенских зонах, в которых есть данные о лотерее, взрослые в среднем тратят 199 долларов в год на лотереи, но существуют значительные географические различия (от менее 1 до более чем 800 долларов).

2. Характеристики ICO:Средняя сумма средств, привлеченных в результате ICO, составила 26,3 млн долларов США (примерно 40% от жесткого лимита). KYC (проверка личности) требуется для 36% проектов, код открыт на GitHub для 57% проектов.

3. Характеристики NFT:Медиана объема выпуска NFT-серий в выборке составляет около 9200 единиц. Подавляющее большинство (около 90%) активны в Twitter и Discord, а 85% проектов продвигают так называемые «редкие предметы».

Третий, региональная склонность к азартным играм и интерес розничных инвесторов к криптовалюте

В данном исследовании влияние региональных различий в склонности к азартным играм на внимание, уделяемое криптовалютам, изучается с помощью оценки следующей общей регрессионной модели:

В данном случае, SVL представляет уровень интереса к ICO или серии NFT i в определенной географической зоне (DMA) d в период выпуска. Основной коэффициент используется для измерения влияния склонности к азартным играм на уровне DMA на интерес к криптовалюте. В данной статье в качестве прокси-переменной для склонности к азартным играм используется объем продаж лотерейных билетов на душу населения, а также учитываются демографические характеристики региона и фиксированные эффекты проекта.

Основные моменты вывода:

1. Анализ интереса к ICO: Исследования показали, что между средними продажами лотерейных билетов на душу населения и уровнем интереса к токеном (ICO) существует значительная положительная корреляция. Более конкретно, при увеличении склонности к азартным играм на одно стандартное отклонение, средний уровень интереса к ICO увеличивается примерно на 12,8%. После включения демографических переменных региона или эффекта фиксации проекта для проверки устойчивости, этот вывод остается верным. Это указывает на то, что в регионах с более высокой склонностью к азартным играм, розничные инвесторы проявляют больший интерес к ICO.

2. Анализ серии NFT: Исследования, касающиеся NFT, показали более выраженные корреляции. Каждое стандартное отклонение в игровой склонности увеличивает внимание, получаемое сериями NFT, примерно на 20%. Несмотря на то, что внимание к NFT более сосредоточено в географическом распределении, чем ICO, предпочтение к игровым аспектам всё ещё очень сильно предсказывает интерес к ним.

А. Проверка устойчивости: альтернативные показатели предпочтений в играх

В данной статье, опираясь на предыдущие исследования (Kumar, 2009), в качестве индикаторов предпочтений в азартных играх используются различные социально-экономические характеристики. Выводы показывают, что в регионах с высоким уровнем католиков, значительным неравенством доходов, высокой степенью безработицы и высоким уровнем этнических меньшинств наблюдается значительно более высокий интерес к криптовалютам. Наоборот, в регионах с высоким уровнем образования, высоким уровнем браков или высоким уровнем дохода интерес к криптовалютам ниже. Это дополнительно подтверждает высокую степень согласованности интереса к криптоактивам и традиционным психологическим чертам, связанным с азартными играми.

B. Внешняя проверка: Является ли интерес эквивалентом инвестициям?

Для проверки того, что «уровень интереса» эффективно отражает «инвестиционное поведение», в данной статье проводятся два теста:

1. Внимание к криптокошелькам:Исследования показали, что в периоды выпуска токенов наблюдается резкий рост поисковых запросов по таким криптокошелькам, как MetaMask и Coinbase Wallet в регионах с высокой склонностью к азартным играм. Поскольку участие в ICO/NFT возможно только через такие кошельки, это предоставляет веские доказательства того, что интерес превращается в реальные инвестиционные намерения.

2. Выступление на первичном рынке:Исследование, сравнивающее абсолютную популярность поиска по разным проектам с помощью «якорных токенов», показало, что проекты ICO с высокой степенью интереса собирают больше средств, достигают целевых показателей привлечения средств в большей степени, и количество участников, вносящих вклад в первый день, значительно увеличивается. В свою очередь, NFT-сериала с высокой популярностью могут собрать больше средств, имеют больше кошельков для отливки, и время, необходимое для завершения отливки, значительно сокращается (при увеличении популярности поиска на одно стандартное отклонение время отливки сокращается примерно на 71 день).

C. Исключить другие пути объяснения

В данной статье рассматриваются иные каналы, которые могут мешать выводам, в результате чего выяснилось, что:

1. Антиинституционализм и недоверие к институтам:Измеряя региональное недоверие посредством рейтинга голосов Партии либертарианцев (Libertarian Party) и частоты жалоб в Бюро по защите потребителей (CFPB), мы обнаружили, что эти факторы не могут объяснить связь между склонностью к риску и интересом к криптовалюте.

2. Общая предпочтительность риска:Введение данных исследований для оценки региональных предпочтений риска показало, что они не могут заменить объяснительную силу склонности к азартным играм в отношении интереса к криптовалюте.

3. Размещение региональной рекламы:В рамках контроля над рекламными расходами криптовалютных бирж в регионе для образцов NFT было установлено, что даже с учетом влияния рекламных кампаний региональная игровая направленность остается ключевой переменной для прогнозирования интереса к криптовалюте.

Выводы:Эмпирические результаты показали, что региональное предпочтение азартных игр является ключевым фактором, влияющим на интерес розничных инвесторов к криптовалютным токенам, и такой интерес напрямую влияет на привлечение средств на первичном рынке, а не просто вызван недоверием к институтам, общей склонностью к риску или маркетинговыми методами.

IV. Факторы, влияющие на интерес к токенам, ориентированным на стимулирование активности

В данном разделе рассматриваются факторы, влияющие на регулирование внимания розничных инвесторов к криптовалютным токенам в игровой форме, включая собственные характеристики токена и изменения во внешней игровой среде.

А. Анализ характеристик токена

В этой статье рассматриваются конкретные атрибуты токенов, которые могут вызывать у розничных инвесторов игровую психологию.

1. Признак низкой цены (лотерейные свойства):Согласно имеющимся исследованиям (Kumar, 2009), низкая цена является ключевой характеристикой лотерейных акций. Эмпирические данные показали, что проекты ICO с низкой ценой на старте получают значительно большее внимание со стороны регионов с высокой склонностью к азартным играм, чем проекты с высокой ценой. Коэффициенты взаимодействия показывают, что в этих регионах внимание к низким токенам дополнительно увеличивается примерно на 5%.

2. Протокол идентификации (KYC) и предпочтения по риску:Поведение манипуляций с ценой, такое как «перекачка и дамп» (P&D), часто встречается на криптовалютных рынках, и такие проекты обычно имеют слабую проверку KYC (Знай своего клиента). Исследования показали, что ICO без протоколов KYC привлекают чрезвычайно высокое внимание розничных инвесторов из регионов с высокой склонностью к азартным играм, что указывает на то, что эти инвесторы склонны участвовать в проектах с высоким риском и отсутствием регулирования.

3. Эффект пузыря/периода подъема на рынке:В этой статье период с конца 2017 года до начала 2018 года определяется как «период бумового роста» на рынке ICO, а этап резкого роста цен на рынке NFT с 2021 по 2022 год — как «период взрывного роста». Результаты регрессионного анализа показали, что в оба этих периода проекты токенов получали значительно больше внимания из регионов с высокой склонностью к азартным играм, чем в периоды вне пузыря. Что касается NFT, то в периоды пузыря регионы с высокой склонностью к азартным играм проявляли на 23 % больше интереса к токенам, чем в периоды вне пузыря.

В. Влияние легализации спортивных ставок

Для дальнейшей проверки того, что интерес к криптовалюте определяется предпочтением азартных игр, в данной статье используется поэтапная легализация спортивных азартных игр (Sports Gambling) в штатах США в качестве естественного эксперимента. Если криптовалютные токены рассматриваются как альтернатива азартным играм, то при появления легальных каналов азартных игр интерес к токенам должен снизиться. В статье оценивается следующая регрессионная модель:

В данном случае PostSG - это фиктивная переменная, которая принимает значение 1, когда штат, в котором находится DMA d, легализовал спортивные азартные игры, а ICO произошло после даты легализации.

Основные выводы:

1. Замещающий эффект выражен четко:Эмпирические результаты показали, что после легализации спортивных ставок в соответствующих регионах интерес к ICO значительно снизился.

2. Более сильная реакция в районах с высокой степенью азартных игр:После введения взаимодействия между «законодательным легализованием азартных игр» и «средними региональными продажами лотерейных билетов на душу населения» оказалось, что коэффициенты имеют значительную отрицательную корреляцию. Это указывает на то, что в регионах, где склонность к азартным играм изначально высока, либерализация спортивных азартных игр оказывает наиболее выраженный «эффект вытеснения» на интерес к криптовалютным токенам.

3. Выводы:Это открытие ясно свидетельствует о том, что розничные инвесторы рассматривают криптовалютные токены как традиционные гемблинг-продуктыАльтернатива.Когда у населения появляются легальные спортивные беттинг-каналы, чтобы удовлетворить свои азартные вкусы, их интерес к криптовалютному рынку снижается.

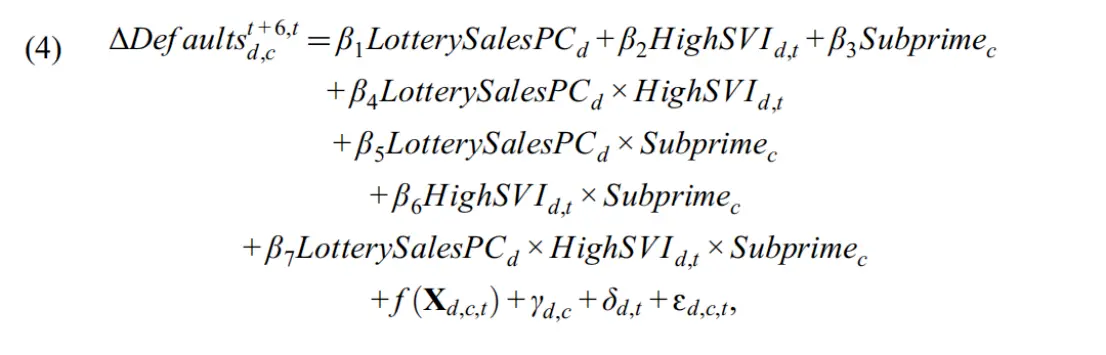

Пять. Внимание розничных инвесторов к криптовалюте и последствия для потребительского кредита

Существующие исследования (Barber and Odean (2000); Barber et al. (2022)) показывают, что розничные инвесторы обычно демонстрируют низкую эффективность на традиционных фондовых рынках. Если их эффективность на крипторынке будет так же низкой, они могут попасть в финансовую неплатежеспособность. Поэтому,В этом разделе изучается связь между криптовниманием розничных инвесторов и последующими кредитными последствиями для потребителей, а также рассматривается, как эта связь меняется в зависимости от кредитных ограничений потребителей.В данной статье ограничения по кредиту оцениваются по кредитным рейтингам, и население делится на группу субпрайм-кредитов (Subprime, рейтинг < 620) и несубприм-группу (≥ 620). Поскольку выборка ICO более полная, чем выборка NFT, в данном разделе анализ фокусируется на взаимосвязи между интересом розничных инвесторов к ICO и коэффициентом дефолта по потребительским кредитам.

Основные моменты вывода:

1. Связь между криптовалютным бумом и процентом дефолтов:Исследование показало, что взаимодействие между средними продажами лотерейных билетов на душу населения (склонность к азартным играм) и индикатором интереса к ICO значимо положительно. Это означает, что в регионах с высокой склонностью к азартным играм и высоким уровнем интереса к ICO наблюдается значительное увеличение уровня дефолтов по потребительским кредитам.

2. Уязвимость второстепенной группы заимствующих:Дальнейший анализ показал, что рост дефолта полностью обусловлен группой субстандартных кредитов. В регионах с высокой склонностью к риску и высоким уровнем внимания со стороны населения, уровень дефолта по субстандартным кредитам в среднем увеличился на 2,3% за 6 месяцев. В то же время, по группе кредитов, не являющихся субстандартными (у заемщиков с более стабильным финансовым положением), уровень дефолта не изменился.

3. Ведущие-запаздывающие отношения и тестирование предшествующих тенденций:Для исключения вероятности, что рост интереса сам по себе вызывает нарушения, в данной статье проводится анализ предшествующих тенденций изменений коэффициента нарушений. Выводы показывают, что в период до взрыва интереса (от t-6 до t) коэффициенты нарушений в разных регионах не имели существенных различий (отсутствие предшествующих тенденций); в период после взрыва интереса (от t+1 до t+6) коэффициенты нарушений по субстандартным кредитам в регионах с высокой склонностью к спекуляциям начали значительно расти. Такая временная взаимосвязь с опережением и запаздыванием указывает на то, что криптовалютный бум внимания предвещает последующее ухудшение кредитоспособности, а не наоборот.

Выводы:

В этой главе исследование подтвержденоИнвестиционная склонность к криптовалютам, основанная на игровом поведении, может привести к негативным экономическим последствиям для социально уязвимых финансовых групп. Для групп субординированных заемщиков, которые и так сталкиваются с финансовыми ограничениями, участие в таких высокорискованных инвестициях в криптовалюту, похожих на лотерею, часто сопровождается реальным риском финансового дефолта.

VI. Выводы

В этой статье подробно исследуются основные причины, побуждающие розничных инвесторов участвовать на рынке криптовалют, и выяснилось, чтоПредпочтения в азартных играх (Gambling Preferences) являются ключевым фактором, объясняющим это явление.Анализ данных поисковых запросов Google Trends подтвердил, что в регионах с более высокими среднестатистическими продажами лотерейных билетов и более высоким уровнем спекулятивного настроя,Ритейлеры значительно превосходят другие регионы по интересу к первоначальным предложениям монет (ICO) и проектам непередаваемых токенов (NFT).Этот интерес не является ложным спросом, он не только тесно связан с загрузкой и использованием криптокошельков, но и напрямую положительно влияет на объемы привлечения средств и количество участников на первичном рынке токенов.

Дальнейший анализ регулирующего эффекта показал, чтоТакая мотивация инвестиций, основанная на азартной игре, особенно выражена в периоды «пузыря» на рынке, а также когда у токенов есть «лотерейные черты» (очень низкая цена, отсутствие протоколов проверки подлинности/KYC, уязвимость к манипуляциям с ценой).Исследование также обнаружило, что в результате естественного эксперимента с легализацией спортивных ставок в штатах США, когда появляются легальные каналы ставок, интерес к ранее популярным криптовалютам значительно падает.Это ясно доказывает, что розничные инвесторы рассматривают криптовалютные токены как альтернативу традиционным игровым продуктам.

Самое главное,Такое спекулятивное поведение, основанное на азартных предпочтениях, представляет реальную угрозу финансовому благополучию как отдельных лиц, так и общества в целом.Используя микро данные из бюро кредитных историй Equifax, исследование показало, что в регионах с высокой склонностью к азартным играм, бум интереса к криптовалютам часто предвещает рост уровня дефолтов потребителей в последующие месяцы, и такое ухудшение кредитоспособности полностью сосредоточено в группе субстандартных заемщиков, обладающих наименьшей финансовой устойчивостью. Это открытие разрушает простую иллюзию о том, что криптовалюты являются инструментом финансовой доступности, раскрывая их потенциальную эксплуатационную природу в отношении богатства самых низших слоев общества как инструментов спекуляций. В заключение, настоящая статья предоставляет важные академические основания для регулирующих органов по всему миру:Криптовалюты в значительной степени рассматриваются розничными инвесторами как новый инструмент для азартных игр. Регулирование таких активов не должно ограничиваться финансовыми рисками, а должно устанавливать более строгие стандарты раскрытия информации и пороговые значения доступа с точки зрения общественного здравоохранения и защиты потребителей.