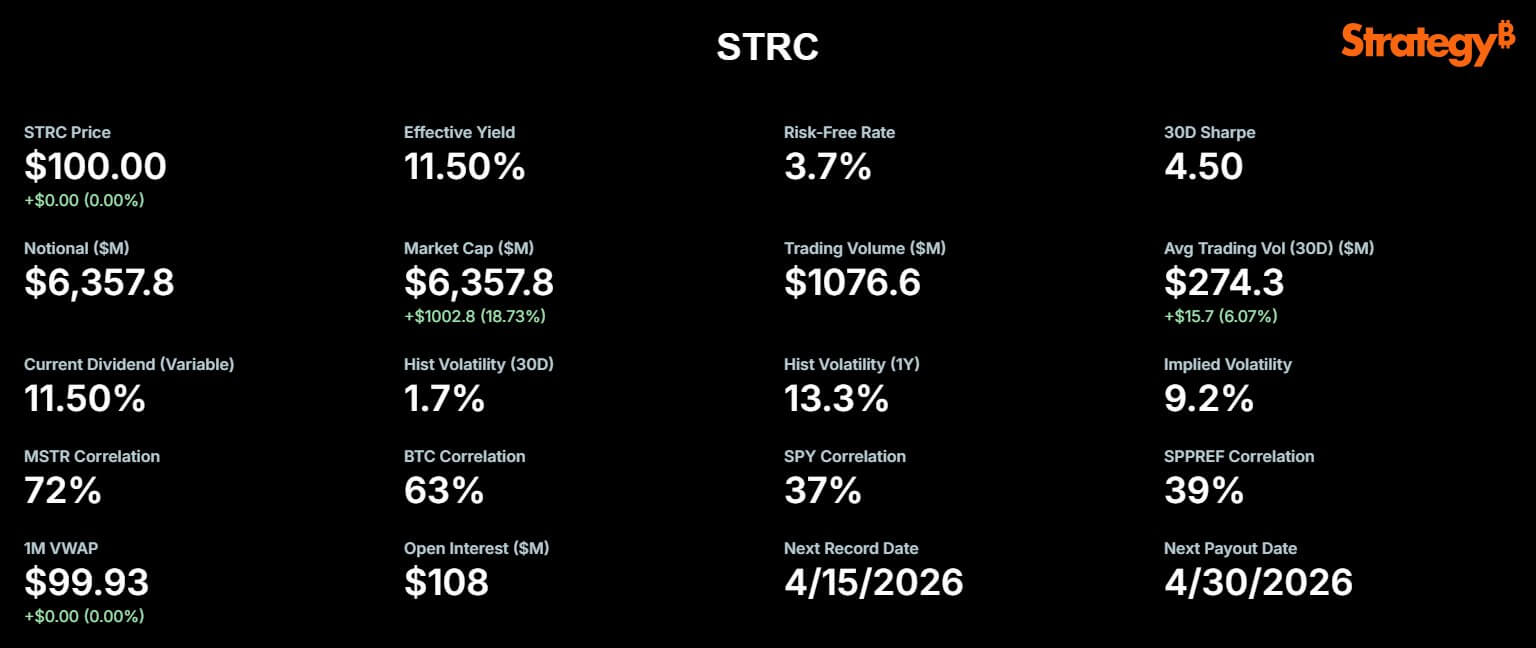

Перпетуальный привилегированный акционерный капитал стратегии, STRC, сыграл ключевую роль в стратегии компании по bitcoin на этой неделе, после того как его ежедневный объём торгов превысил 1,1 млрд долларов.

В посте X Strategy объявила 13 апреля датой фиксации прав для STRC. Майкл Сэйлор также отметил, что ценная бумага закрылась по номиналу с всего «одним центом волатильности» после того, как через рынок прошло 1,156 млрд долларов ликвидности.

Этот рост объема торгов произошел после того, как Strategy сообщила, что приобрела 13 927 bitcoin на сумму около $1 млрд с 6 по 12 апреля.

С этой покупкой компания теперь владеет 780 897 bitcoin, приобретёнными на общую сумму $59,02 млрд, в среднем по $75 577 за монету.

Компания заявила, что покупка была полностью профинансирована за счет продажи 10,02 миллиона акций STRC на рынке (ATM), что принесло примерно $1 млрд чистого дохода.

В то же время сочетание рекордного объема торгов в STRC и недельной покупки bitcoin, профинансированной исключительно через эту предпочтительную программу, означает значительное изменение приоритетов компании.

Для инвесторов в акции этот сдвиг может значительно изменить баланс потенциальной прибыли и рисков. Увеличение зависимости от привилегированных акций может снизить немедленное разбавление для держателей обыкновенных акций, поскольку сразу выпускается меньше обычных акций.

Однако это предполагает более высокий приоритет фиксированных требований по сравнению с акционерным капиталом, что означает, что держатели привилегированных акций имеют право получать дивиденды до того, как обычные акционеры получат что-либо. Другими словами, держатели привилегированных акций имеют приоритет при выплатах, поэтому обычные акционеры получают выгоду только в том случае, если после выполнения этих обязательств у компании остается достаточная прибыль.

Этот подход может повысить доходность, если bitcoin покажет хорошие результаты, но увеличивает зависимость от постоянного доступа к рынку и дисциплинированного управления дивидендами. Хотя переход может усилить покупательную способность в краткосрочной перспективе и снизить разбавление акционерного капитала, он также повышает финансовое кредитное плечо и риск исполнения для обычных акционеров со временем.

Как привилегированные акции STRC стали лидером по покупкам биткоина Strategy

Запущенный в июле 2025 года, STRC был разработан для функционирования принципиально иначе, чем обыкновенные акции MSTR Strategy.

Привилегированные акции имеют переменную годовую ставку дивидендов, которая на данный момент составляет 11,50% по состоянию на апрель. Их структура с плавающей ставкой предназначена для стимулирования торговли рядом с номинальной стоимостью в $100.

Эта стабильная ценовая привязка позволяет Стратегии эффективно использовать свою программу эмиссии ATM. Эмиссия новых акций STRC по постоянной цене позволяет компании быстро привлекать капитал и конвертировать его в bitcoin, минимизируя трения и дисконты, характерные для крупных вторичных размещений.

Наблюдатели рынка отмечают, что STRC aim направлены на предоставление инвесторам доходности с двузначными показателями и минимальной ценовой волатильностью, сочетая высокодоходный доход с стабильностью капитала.

По сути, председатель исполнительного комитета Strategy, Майкл Сэйлор, сказал:

STRC обеспечивает стабильность, подобную денежному рынку, и лидирующие на рынке доходности с учетом риска.

С момента своего создания STRC профинансировала приобретение почти 70 000 bitcoin, согласно STRC.live. Недавний объем в 1 млрд долларов США 13 апреля может финансировать покупку более 6 000 дополнительных BTC.

Неудивительно, что рыночная капитализация STRC взлетела вместе с этим функционалом, почти удвоившись с $3,4 млрд в феврале до $6,36 млрд сегодня. С учетом $21,6 млрд акций STRC, все еще авторизованных для будущей эмиссии, возможности для дальнейшего накопления BTC остаются огромными.

Медведи указывают на резервы, рефинансирование и растущие риски, связанные с преференциальным стеком

Несмотря на оптимизм на рынке, несколько аналитиков выразили обеспокоенность по поводу устойчивости этой модели, сославшись на собственные финансовые отчеты Strategy.

Поскольку программный бизнес Strategy не генерирует достаточный операционный денежный поток для выполнения своих финансовых обязательств, компания создала резерв в размере 2,25 млрд долларов в начале февраля. Этот резерв служит финансовой защитой и предназначен для покрытия почти 2,5 лет выплат дивидендов по привилегированным акциям и процентов по имеющимся долгам.

Резерв необходим, поскольку, при недостаточном объеме регулярного бизнес-дохода, компания полагается на эти выделенные денежные средства для покрытия фиксированных платежей. Если этот резерв будет исчерпан до того, как стратегия сгенерирует достаточный новый доход или найдет дополнительные источники финансирования, компания может оказаться под давлением, вынужденной продавать активы или выпускать дополнительные акции, что ставит под угрозу как привилегированных, так и обычных акционеров.

Критики утверждают, что структура, зависящая от постоянного доступа к рынку, может казаться стабильной, пока условия финансирования не изменятся.

Независимый аналитик bitcoin Дерин Оленик недавно опубликовал критический анализ обязательств компании, предупредив, что текущий темп роста ATM неприменим.

Согласно расчетам Оленика, обязательства STRC растут астрономически, при этом условная стоимость увеличивается со сложной месячной ставкой около 30%.

При таком темпе обязательства компании могут более чем удвоиться каждые три месяца и увеличиться в десять раз за год, резко ускорив давление на денежные потоки и резервы.

Если эта тенденция сохранится, Оленик оценивает, что стратегия израсходует свой резерв в $2,25 млрд всего за девять–десять месяцев, а не за запланированные два с половиной года.

Он предупредил, что для покрытия такого дефицита без продажи bitcoin Strategy придется значительно разбавить акционеров обыкновенных акций.

Даже если MSTR вернется к своему предыдущему историческому максимуму, Оленик рассчитал, что компании потребуется выпустить более миллиарда новых акций для выплаты привилегированных дивидендов, что приведет к разбавлению существующего обычного капитала почти на 400%.

Учитывая это, он пришел к выводу, что:

Если выпуск ATM прекратится, накопление bitcoin остановится. Если выпуск продолжится, математика предполагает гипердилуцию независимо от цены акций. С точки зрения обычного акционера, STRC не следует рассматривать как цифровой кредит, а скорее как цифровой камикадзе.

Быки MSTR считают STRC более чистым способом приобретения bitcoin

Однако сторонники стратегии оспаривают мрачную картину, нарисованную Олеником.

По их данным, стратегия успешно привлекла уникальную группу инвесторов, ориентированных на доход, готовых принять фиксированный клим и ограниченный потенциал роста для STRC.

Направляя средства от этих консервативных инвесторов в актив с высокой ожидаемой долгосрочной волатильностью и потенциалом роста, стратегия обеспечивает экспозицию по bitcoin для обычных акционеров.

Предпочтительные инвесторы получают инструмент, ориентированный на доходность, который в настоящее время торгуется скорее как краткосрочный кредит, чем как аналог криптовалюты. На практике «краткосрочный кредит» означает долговые ценные бумаги или финансовые инструменты, срок погашения которых относительно короткий — обычно менее пяти лет.

Эти инвестиции часто считаются менее рискованными, поскольку их стоимость менее чувствительна к изменениям процентных ставок и ожидается, что они вернут основную сумму инвесторам раньше. Для STRC это означает, что его торговое поведение более стабильно и предсказуемо, подобно краткосрочным корпоративным облигациям, а не следует колебаниям цен, характерным для криптовалют.

Заметно, что сама Стратегия последовательно называет STRC своим флагманским инструментом «Цифровой кредит».

Аналитик bitcoin Адам Ливингстон сказал:

[STRC] — это механизм, который преобразует доступ к рынкам капитала в долгосрочную экспозицию на bitcoin, при этом фиксированныйclaim становится всё меньше и меньше по отношению к активу, если btc продолжает прибавлять.

Сторонники утверждают, что модель эффективна, пока биткоин растет быстрее, чем денежные расходы на обслуживание привилегированных дивидендов.

В этом сценарии каждый успешный выпуск STRC преобразует спрос на рынках капитала в дополнительные holdings bitcoin, в то время как фиксированный привилегированный клим становится меньше относительно базы активов по мере роста bitcoin со временем.

Сэйлор также успокоил обеспокоенных инвесторов, сказав:

Наша точка безубыточности по bitcoin по показателю ARR (бухгалтерская норма прибыли) составляет примерно 2,05 процента. Если bitcoin будет расти быстрее этого показателя со временем, мы сможем покрывать наши дивиденды бессрочно, не выпуская новые акции MSTR.

Основной аудиторией остаются обычные акционеры MSTR

Для держателей MSTR, настоящий вопрос заключается в том, сохранится ли эта модель финансирования как приносящая выгоду для обыкновенных акций со временем.

В краткосрочной перспективе данные положительные. STRC показал рекордный оборот, сохранил паритет, а стратегия использовала этот доступ к рынку для покупки $1 млрд bitcoin за одну неделю.

Этот результат подтверждает точку зрения руководства, что STRC может служить надежным и повторяемым каналом финансирования, а не инструментом разового финансирования.

На более длительном горизонте картина изначально более сложна. Каждое успешное повышение STRC добавляет еще один слой фиксированных требований перед обычными акциями.

Собственные раскрытия рисков стратегии признают, что будущая эмиссия привилегированных акций может размыть права существующих акционеров, а неблагоприятные изменения условий финансирования могут затруднить поддержание необходимых резервов для выплаты дивидендов.

Разбавление — это снижение доли существующих акционеров в собственности компании при выпуске новых акций, что уменьшает долю каждого акционера в активах и прибыли компании. Условия финансирования имеют значение, потому что если компания не может получить доступ к дешевым или стабильным источникам финансирования, ей может быть сложно привлечь достаточный капитал для поддержки выплат дивидендов или сохранения финансовой структуры, что увеличивает общий риск как для привилегированных, так и для обычных акционеров.

В конечном итоге STRC демонстрирует как силу, так и риски. Она выполняет свою задачу, привлекая значительную ликвидность и поддерживая цену около паритета.

Однако это создает напряжение, поскольку каждый раунд эмиссии все теснее связывает общую стратегическую концепцию с способностью компании сохранять доступ к рынкам, поддерживать дивиденды и обеспечивать достаточную ценность bitcoin, чтобы оправдать финансовую структуру, построенную вокруг него.

Пост Стратегия STRC достигла рекордного объёма торгов после масштабной покупки bitcoin на $1 млрд, когда капитализация удвоилась с пятницы появился первым на CryptoSlate.