Редакционная заметка: Когда фондовый рынок быстро восстановил потери, вызванные войной, и приблизился к историческому максимуму, нарратив о том, что риски уже исчерпаны, снова стал доминирующим. Однако эта статья напоминает нам, что при рассмотрении только рыночных активов легко неверно оценить текущую реальную ситуацию.

Сигналы от облигаций и нефти не совпадают: рост процентных ставок и высокие цены на нефть указывают на сохраняющуюся инфляцию, ограниченное пространство для политики ФРС и нереализованный геополитический конфликт. В то же время фондовый рынок одновременно ценит низкую инфляцию, возобновление снижения ставок, контролируемые издержки и смягчение конфликта — это набор крайне идеализированных предпосылок.

Автор считает, что этот отскок обусловлен в большей степени импульсом, чем фундаментальными факторами. Под воздействием поведения трейдеров, стремящихся не упустить рост, цена может краткосрочно отклоняться от реальности, но в конечном итоге она вернется к диапазону, определяемому макроэкономическими переменными.

Когда возникает расхождение между различными классами активов, настоящий риск заключается не в том, кто прав, а в том, как это расхождение будет устранено. Текущая проблема — не в том, оптимистичен ли рынок, а в том, опережает ли этот оптимизм данные.

Следует оригинальный текст:

Правило 2: Чрезмерная волатильность в одном направлении часто вызывает чрезмерный откат в противоположном направлении. — Боб Фаррелл

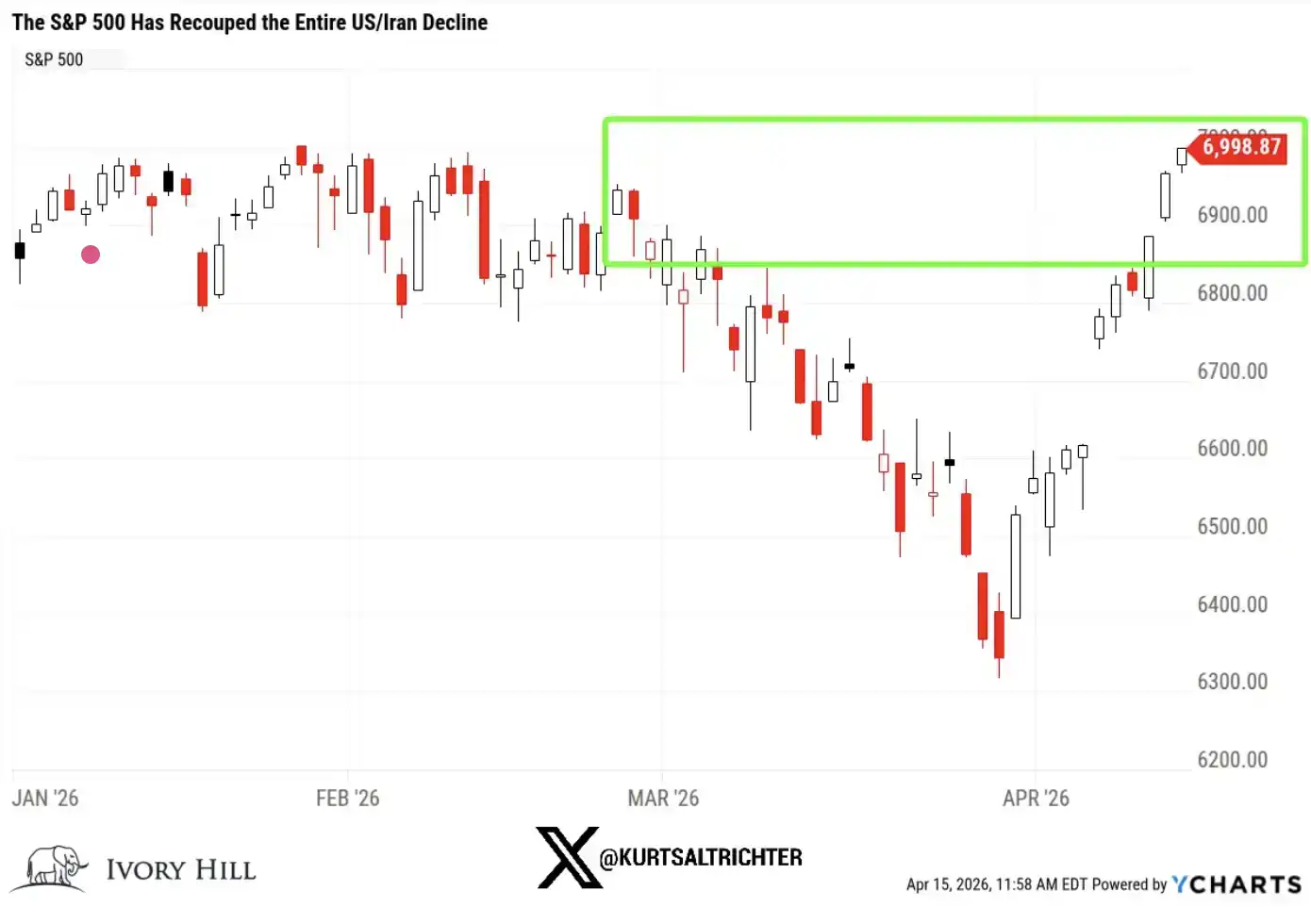

Индекс S&P 500 полностью восстановил все потери, понесенные во время конфликта между США и Ираном. По состоянию на вчера индекс превысил уровень от 27 февраля (день, предшествовавший первому удару по Ирану), на 1% и находится всего на 1% ниже исторического максимума.

За всего 10 торговых дней рынок совершил полный цикл.

Скажу прямо: если вы сейчас смотрите только на фондовый рынок, всё выглядит так, будто он «восстановил здоровье». Война началась, рынок упал, а затем быстро отскочил, и всё вернулось в норму — все продолжают двигаться вперёд.

Но если расширить взгляд, это не соответствует реальной ситуации.

Рынок облигаций не подтвердил этот рост.

Рынок нефти также не подтвердил этот рост.

Когда два самых важных рынка мира рассказывают историю, отличную от фондового рынка, это сигнал, который нельзя игнорировать.

Так что же в настоящее время рынок акций ценит?

Чтобы S&P 500 поднялся выше довоенного уровня, рынку на самом деле необходимо одновременно верить в несколько следующих вещей:

Текущая цена на нефть еще недостаточно высока, чтобы существенно снизить потребление.

ФРС проигнорирует повышенные данные по инфляции и все равно снизит ставки

Более высокие затраты на сырье и транспортировку не сократят прибыльность компаний.

Ближневосточный конфликт достаточно близок к решению в течение шести месяцев, чтобы больше не представлять риск

Возможно,事情真的会这样发展。我并不是说这不可能。但这是一组相当激进的前提,而当前债券和原油市场释放的数据,并不支持这些假设。

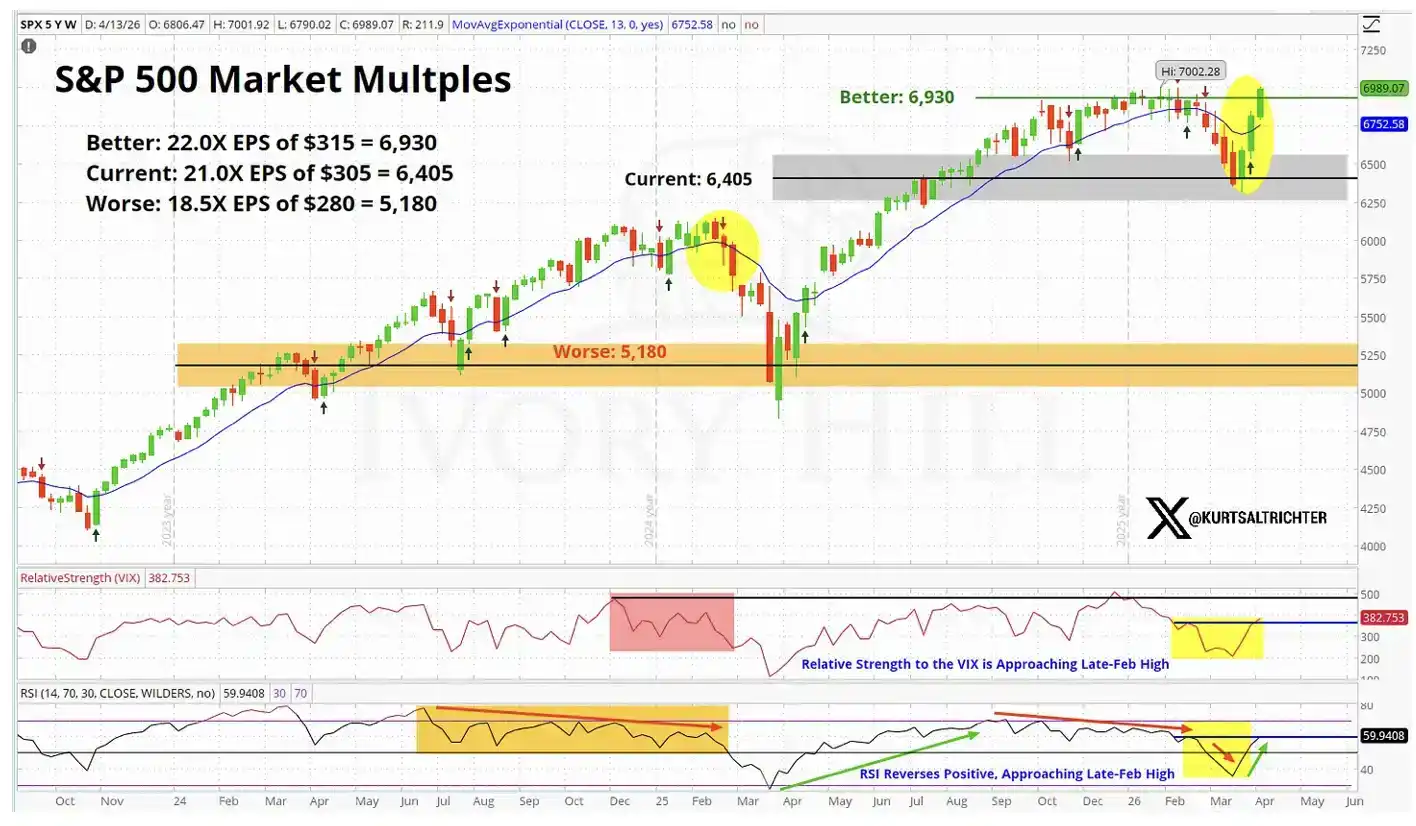

С точки зрения фундаментальных показателей, цена на фондовом рынке приблизилась к «идеальным ожиданиям».

Давайте посмотрим более конкретные данные

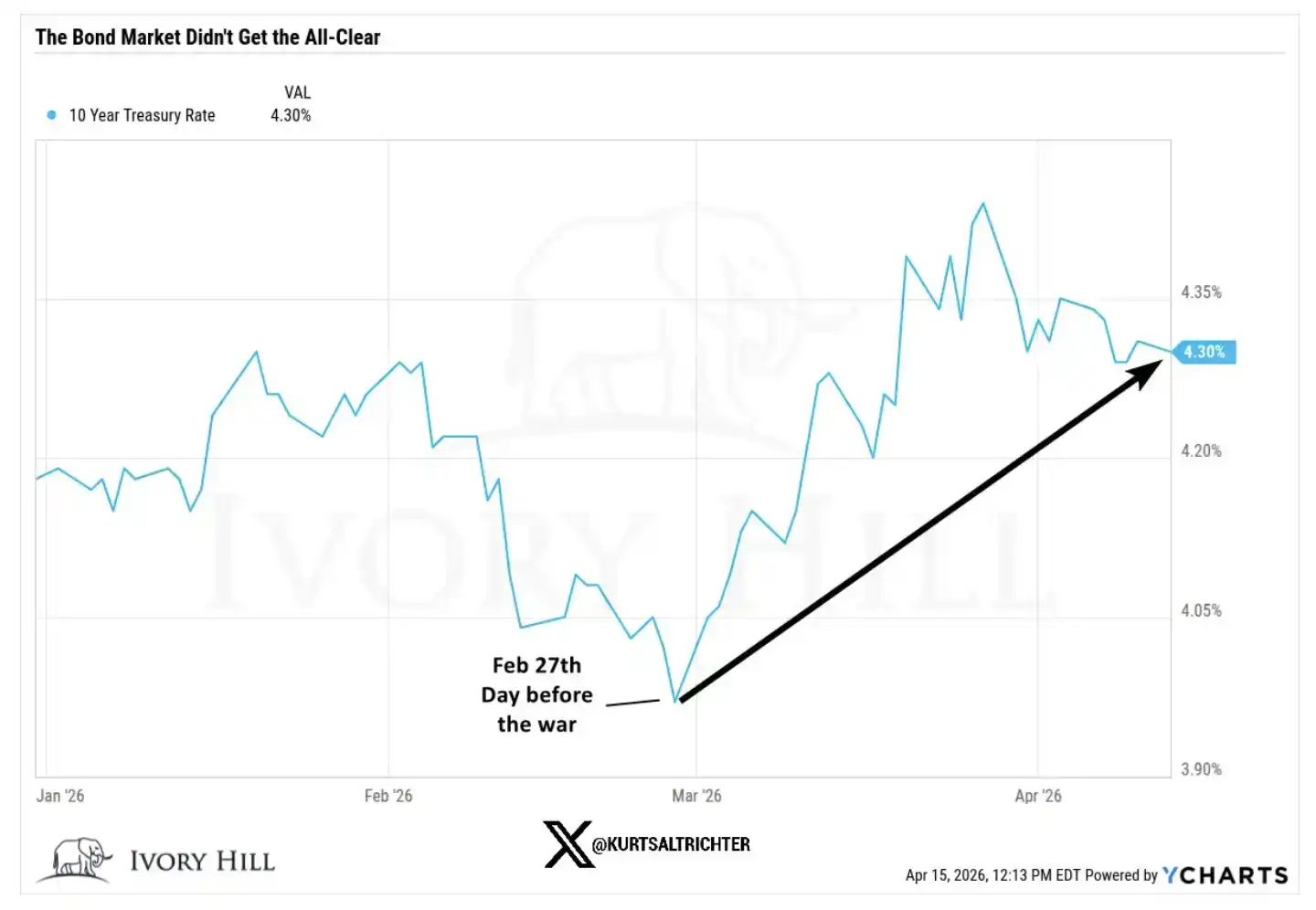

На 27 февраля, накануне начала войны, закрытие ключевых показателей было следующим:

Доходность 10-летних казначейских облигаций США: 3,95%, вчера закрылась на уровне 4,25%, что на 30 базисных пунктов выше, чем до войны

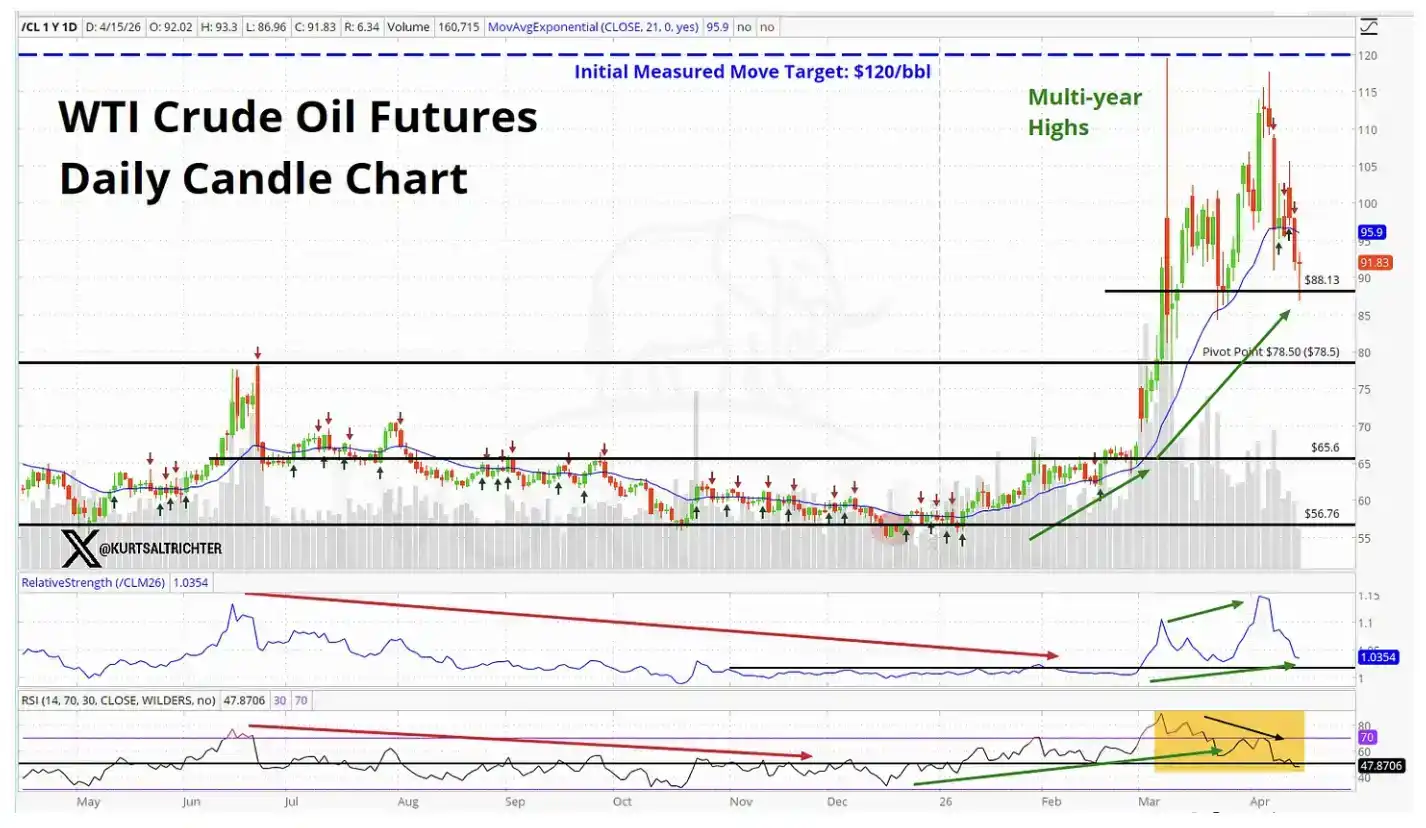

WTI нефть: 67,02 доллара, текущая цена примерно на 37% выше тогдашней

Доходность казначейских облигаций США на 2 года: 3,38%, вчера закрылась на уровне 3,75%, что на 40 базисных пунктов выше, чем до войны

Сейчас мы подробно разберем значение этих изменений.

Доходность десятилетних облигаций выросла на 30 базисных пунктов после начала войны не потому, что рынок облигаций стал более оптимистичен в отношении экономического роста. Текущие настроения потребителей ослабевают, уверенность остается слабой. Этот рост процентной ставки по сути является «тихой» оценкой инфляции рынком облигаций.

Сигнал ясен: рост цен на нефть передается на всю ценовую систему, и пространство для будущей политики ФРС, возможно, не так велико, как предполагает фондовый рынок.

Цены на нефть выросли на 37% за 6 недель, что не соответствует ожиданиям рынка относительно скорого достижения настоящего и долгосрочного соглашения между США и Ираном.

Если бы трейдеры действительно были уверены в прочном соглашении о прекращении огня, цена на нефть давно должна была вернуться к диапазону 70 долларов и продолжить падение. Но реальность иная. Цена на нефть остается на высоком уровне, что означает, что рынок сырой нефти не отражает такой же ожидания «скорого разрешения конфликта», как это происходит на фондовых рынках.

При этом двухлетная доходность казначейских облигаций США по-прежнему выше на 40 базисных пунктов по сравнению с довоенным уровнем, что напрямую оспаривает нарратив о скором снижении ставок ФРС.

Двухлетняя доходность является наиболее чувствительным индикатором ожиданий процентных ставок и более прямо отражает траекторию политики ФРС, чем любой другой актив. Сейчас она передает сигнал: пространство для маневра ФРС меньше, чем предполагает рынок. Это влияет на почти все оценочные логики, поддерживающие рост фондового рынка в текущем цикле.

Так кто же правильно предсказал?

Рынок акций, возможно, прав, и я готов это признать. Если действительно будет заключено существенное соглашение о прекращении огня, доходность облигаций может быстро снизиться; как только проблемы с предложением будут достоверно решены, цены на нефть также могут резко упасть. Это не первый раз, когда рынок акций идет вперед, а другие рынки随后 «догоняют» или следуют за ним.

Но есть и другое объяснение, которое, по моему мнению, сейчас недооценивается.

Этот рост во многом не был обусловлен фундаментальными факторами, а поддерживался импульсом. Торговцы не хотят продавать вSHORT на восходящем тренде, и такое поведение само по себе постоянно поднимает рынок. Такой покупательский спрос действительно может продлить движение дольше, чем должно быть.

Но это не изменит базовую логику.

А реальность на фоне этого заключается в том, что цены на нефть остаются на высоком уровне, процентные ставки продолжают расти, а пространство для снижения ставок ФРС значительно ограничено по сравнению с тем, что требуют быки.

Рост, обусловленный фундаментальными факторами, как правило, более устойчив; в то время как рост, поддерживаемый импульсом, обычно более хрупок и кратковременен. Когда вы рассматриваете возможность увеличения позиции около исторических максимумов, это различие особенно важно. Как показывает приведенная выше диаграмма рыночной оценки, текущие акции уже учитывают «идеальный сценарий».

Мое реальное суждение

За последние 10 дней ситуация действительно улучшилась, и я не отрицаю этого. Я также не тот человек, кто без причины настроен медленно.

Однако между ценами на акции и реальностью, отраженной в облигациях и нефти, по-прежнему существует значительный разрыв, который не сокращается. Я внимательно слежу за этим.

Сейчас фондовый рынок находится на самой оптимистичной стороне диапазона; облигации и нефть ближе к центру, отражая мир, в котором инфляция сохраняется, пространство для политики ФРС ограничено, а конфликты еще не разрешены.

Это расхождение в конечном итоге будет устранено, и существует только два пути:

Или будет достигнуто настоящее соглашение о прекращении огня, цены на нефть упадут до уровня около 70 долларов, ФРС получит четкое пространство для снижения ставок, и в конечном итоге окажется, что рынок акций был прав;

Или этого не произойдет, и фондовый рынок вернется к уровням, отражаемым сейчас облигациями и нефтью.

На данный момент не наблюдается признаков того, что облигации и нефть стремятся к уровню фондового рынка; скорее, фондовый рынок должен снизиться, чтобы «согласоваться» с ними.

Следующие данные по инфляции будут опубликованы 12 мая. Если моя оценка верна, и CPI превысит 3,5%, то сценарий снижения процентных ставок в 2026 году будет практически завершен.

Если вы продолжите добавлять позиции на этом уровне, вы фактически делаете ставку на то, что всё пойдёт по самому оптимистичному сценарию: война закончится успешно, не будет вмешательства в виде «неожиданных заявлений Трампа»; инфляция останется под контролем; ФРС снизит ставки в соответствии с планом; прибыль компаний стабилизируется. Все четыре условия должны выполняться одновременно. Любое значительное отклонение хотя бы одного из них может привести к быстрому и резкому снижению рынка.

В сравнении, я предпочитаю проявлять терпение, а не гнаться за ростом, который тайно отрицают два ключевых класса активов. Если долгосрочные сигналы указывают на покупку, мы естественным образом будем постепенно увеличивать позиции в соответствии со стратегией.

Не забывайте также — единственное, что можно с уверенностью сказать, — это то, что всё обязательно изменится.