Автор: Prathik Desai

Компиляция:Block unicorn

Предисловие

Все согласны, что стабильные монеты переживают бурный рост. Их оборотное предложение удвоилось, а скорректированный объем торгов вырос более чем в три раза — всего за два года. В прошлом месяце месячный скорректированный объем торгов стабильными монетами достиг рекордного уровня. Некоторые не придают этим данным значения, в то время как криптовалютное сообщество в Twitter (CT) радостно приветствует эти достижения.

Ноодних цифр недостаточно, чтобы оценить масштаб роста. Не менее важно учитывать контекст, в котором происходит рост — например, кто использует стейблкоины, для каких целей и меняются ли модели их использования. Allium щедро предоставил нам заранее свой последний отчет о инфраструктуре стейблкоинов «Stablecoins: The Rise of a New Payment Channel». Этот отчет стоит прочитать, поскольку графики в нем показывают, что использование стейблкоинов постепенно смещается от обеспечения низкозатратных международных переводов к поддержке общих коммерческих операций и платежей между предприятиями поставщикам.

Сегоднябольшая часть споров вокруг стабильных монет сосредоточена на том, являются ли они финансовыми продуктами (например, узкими банками, пакетами государственных облигаций, инструментами получения дохода) или просто платежной инфраструктурой. Обсуждения перспектив стабильных монет на политическом уровне основаны на предпосылке, что стабильные монеты в основном являются финансовыми инструментами. Однако данные в отчете показывают, что это не так. Структура недавней торговой активности стабильных монет все больше напоминает платежный канал, а не сберегательный продукт.

Это аналогично модели развития сети ACH (ACH): от замены бумажных чеков в зарплатных ведомостях до становления фундаментальной инфраструктурой для общих коммерческих, B2B-платежей и оплаты потребительских счетов.

В сегодняшнемглубоком анализе я использую данные из отчета об инфраструктуре стабильных монет Allium, чтобы показать, как это изменило моё представление о направлении развития стабильных монет.

Скоростная дивергенция

С января 2024 года оборотный объем стабильных монет (рассчитываемый как общее предложение минус необоротное предложение) вырос более чем на 100%. За тот же период скорректированный объем торгов (рассчитываемый путем исключения фиктивных сделок, внутренних потоков и трансферов туда-обратно) вырос на 317%.

В любойфазе накопления нового актива объем предложения обычно растет быстрее, чем использование. По мере зрелости актива темпы роста использования превышают темпы роста предложения. Это происходит потому, что держатели актива начинают активнее его использовать. Здесь, поскольку скорректированный объем торгов стейблкоинов растет значительно быстрее, чем объем обращения, это указывает на то, что стейблкоины эволюционировали из актива для хранения стоимости в более предпочтительный инструмент обмена или передачи стоимости.

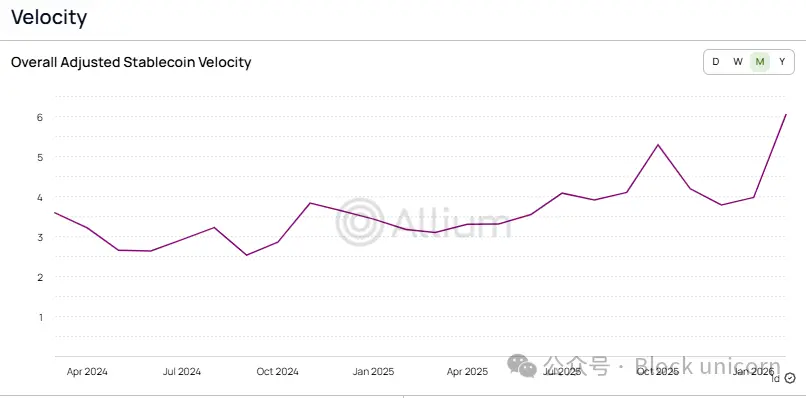

Это изменение также отражается в скорости обращения стабильных монет, то есть скорректированный объем торгов, деленный на объем в обращении.

За последние два года,скорость обращения стейблкоинов выросла с 2,6 до более чем 6 раз, что означает, что оборачиваемость каждого доллара стейблкоина увеличилась в 2,3 раза по сравнению с январем. Если сравнить это с традиционными платежными системами, становится очевидно, что применение стейблкоинов уже очень зрело.

Еще одним показателем зрелости использования стабильных монет является количество транзакций. Оно наименее подвержено колебаниям, вызванным крупными сделками. Следовательно, когда количество платежных транзакций растет быстрее, чем объем торгов, это указывает на снижение средней суммы платежа. Такое явление обычно свидетельствует о постепенной стабилизации платежной системы, а не о экспериментальном внедрении инструментов между биржами.

This raises the question: who is paying for all these payments, and what are these payments used for?

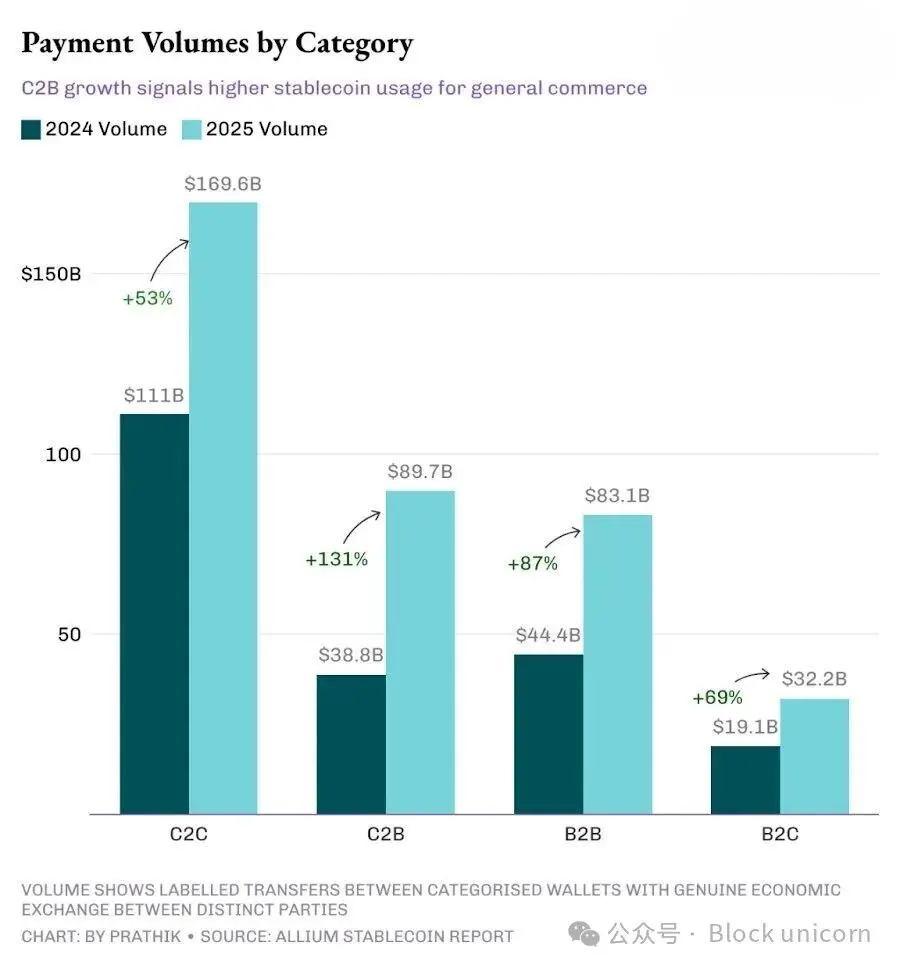

К 2025 году каналы потребитель-потребитель (C2C) останутся крупнейшими, опережая каналы потребитель-бизнес (C2B), бизнес-бизнес (B2B) и бизнес-потребитель (B2C). Однако их темпы роста будут самыми медленными среди четырех основных каналов.

C2C Рост торговли замедлился, что подчеркивает зрелость применения стабильных монет, поскольку переводы между физическими лицами являются их простейшим сценарием использования. Для этого не требуются интеграция с продавцами, инструменты выставления счетов или API, а барьеры для распространения минимальны. Так обычно начинается каждая новая платежная технология.

Когда десять лет назад в Индии был запущен единый платёжный интерфейс (UPI), первыми к нему присоединились частные пользователи, что было в основном связано с кэшбэком и другими стратегиями привлечения клиентов. Я помню, как люди в то время переводили деньги между своими двумя счетами через Google Pay (изначально в Индии называвшийся Tez), потому что тогда он предлагал кэшбэк в размере 1 доллара. Только после запуска бизнес-инструментов, отчётности и специализированных систем голосового подтверждения платежей к ним начали присоединяться магазины и торговцы.

По мере созревания инфраструктуры,коммерческие кейсы использования начинают занимать большую долю рынка. И это изменение, похоже, уже происходит.

C2B Рост в этой области показывает, что все больше пользователей используют стабильные монеты для повседневной коммерческой деятельности, подписок на услуги и платежей продавцам. В то же время рост в сегменте B2B свидетельствует о том, что коммерческие партнеры применяют стабильные монеты для выставления счетов, платежей в цепочке поставок и управления денежными потоками. Темпы роста C2B и B2B составили 131% и 87% соответственно, превысив общий темп роста платежей на 76%, что указывает на расширение доли коммерческих платежей в общем объеме платежей.

将不断增长的 C2B 交易量与 C2B 交易的平均单价(从 456 美元降至 256 美元)结合起来看,这表明人们正在使用稳定币支付定期购买的款项,这是一种趋势。

Несмотря на то, что точка-точка (peer-to-peer) модель по абсолютному количеству по-прежнему доминирует, она быстро уступает место модели точка-точка.

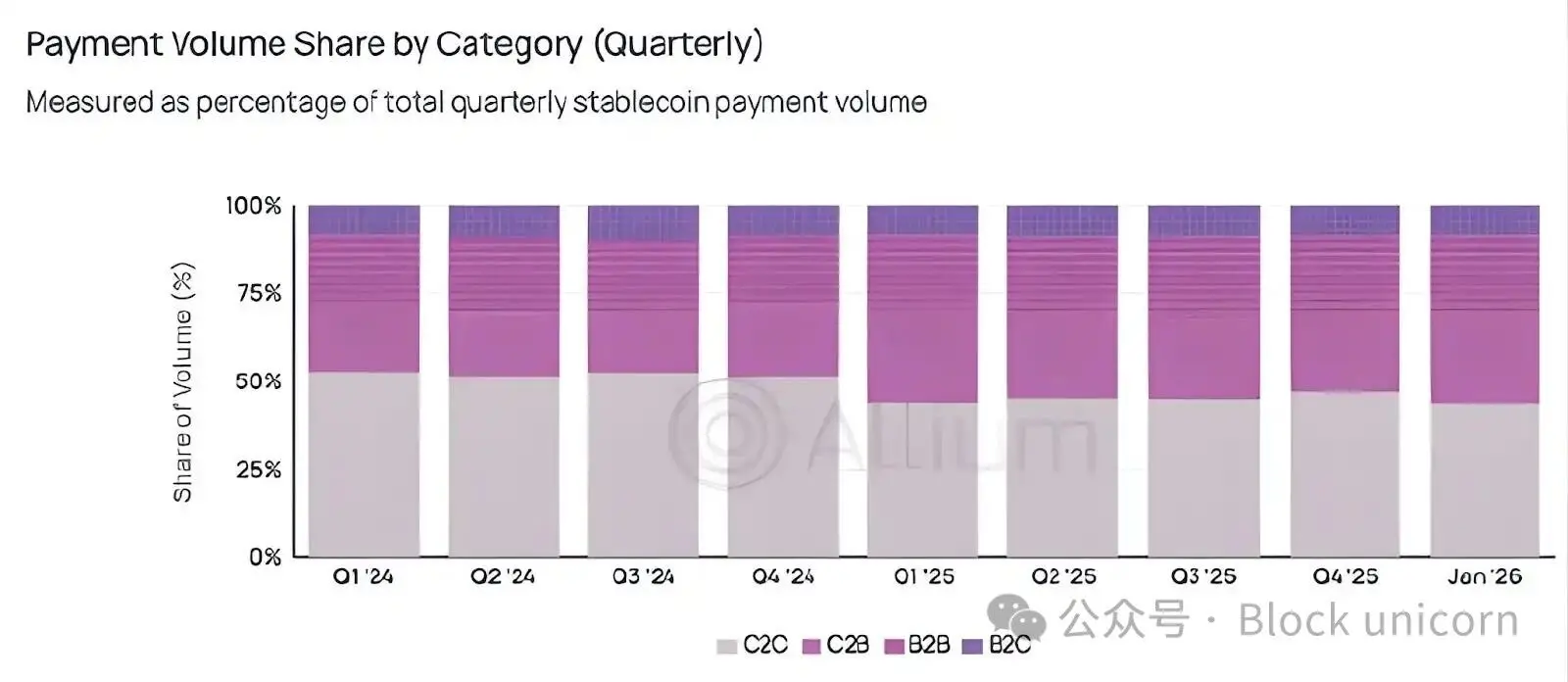

КварталДанные о доле рынка делают этот сдвиг более очевидным.

С момента падения ниже 50% в первом квартале 2025 года доля C2C-платежей от общего объема платежей никогда не превышала 50%.

Мир, похоже, переходит от экспериментального использования стабильных монет для низкорисковых, редких точечных переводов к постоянному применению их для частых платежей.

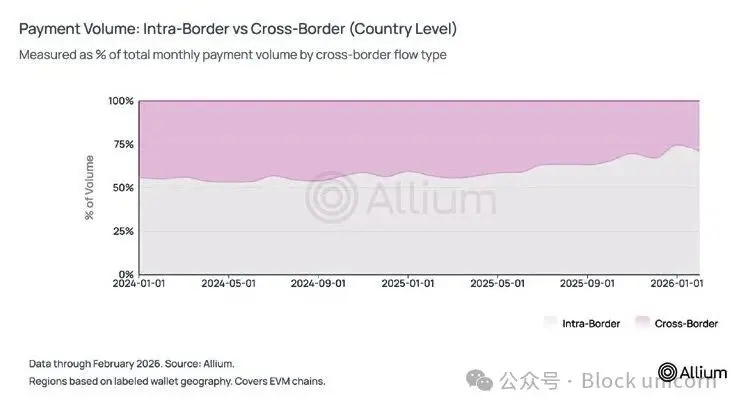

Но данные показывают другую картину.Когда я впервые начал следить за распространением стейблкоинов, одной из основных точек зрения было то, что они могут обеспечить международные денежные переводы и потенциально изменить модель Western Union, позволив работникам из развитых экономик отправлять деньги домой. Но данные показывают иной результат.

В настоящее время около трех четвертей платежей в стабильных монетах осуществляются внутри страны. За последний год доля трансграничных платежей снизилась с 44% до примерно 25–29%. На региональном уровне 84% платежей по-прежнему осуществляются в пределах одного географического региона.

Согласно всем нашим предыдущим графикам, очевидно, что стабильные монеты не конкурируют с SWIFT на рынке международных расчетов. Напротив, B2B-показатели, включая 74% доминирование на внутреннем рынке, снижение среднего размера транзакции, рост применения для выплаты заработной платы и расширение сценариев использования для выставления счетов, указывают на то, что стабильные монеты конкурируют с внутренними платежными системами, такими как ACH.

В качестве справки, B2B-платежи через ACH в 2025 году выросли примерно на 10%, в то время как B2B-платежи с использованием стабильных монет за тот же период выросли на 87%. Я осознаю, что абсолютные объемы этих двух показателей невозможно напрямую сопоставить, и мы должны учитывать влияние низкой базы стабильных монет. Однако эта тенденция роста не может быть проигнорирована.

Путь долгий

В течение длительного времени я считал, что международные денежные переводы и одноранговые транзакции являются основными драйверами распространения стабильных монет. Представьте, что кто-то в Азии может получить от родственников в Дубае доллары в праздничные дни, не платя посредникам 7–8% комиссии — это действительно привлекательная история. Эта история всё ещё существует, но, возможно, уже не является доминирующей.

Мне интересно, как внутри страны коммерческие теории незаметно и стремительно опередили всё остальное. Доля рынка категории C2C более года не смогла снова достичь 50%, однако об этом редко говорят в обсуждениях в сфере криптовалют. Именно этот показатель означает, что стабильные монетыпереходят от того, чтобы быть криптовалютным продуктом, к тому, чтобы стать финансовой инфраструктурой, поддерживающей коммерческую деятельность между потребителями и продавцами или между продавцами.

Также стоит отметить, что анализ объема платежей, проведенный Allium, основан на данных о кошельках, которые ими были покрыты, идентифицированы и аннотированы. Хотя этот анализ показывает, что объем платежей составляет лишь 2–3% от скорректированного общего объема торговли стейблкоинами, это можно считать лишь нижней границей, поскольку, вероятно, существует множество кошельков, которые Allium не может охватить.

В будущем я буду внимательно следить за тем, продолжат ли доли C2B и B2B расти, и сможет ли тенденция к сокращению среднего объема сделок сохраниться в течение нескольких следующих кварталов. Если обе эти тенденции сохранятся даже в периоды спада на рынке криптовалют, это будет свидетельствовать о том, что инфраструктура платежей на основе стейблкоинов начала устойчиво отделяться от спекулятивной деятельности в сфере криптовалют.