Автор: Джеймс, руководитель экосистемы Фонда Ethereum

Перевод: Chopper, Foresight News

В прошлом году я впервые поговорил с Тони Маклафлином, вскоре после того, как он покинул Citibank и основал компанию Ubyx. Самым впечатляющим для меня было то, что человек, проработавший 20 лет в ведущем мировом банке, говорил о публичных блокчейнах с убеждённостью, свойственной нативным представителям криптоиндустрии, при этом каждое его утверждение было основано на реальных механизмах клиринга чеков и агентского банковского обслуживания.

Как опытный специалист в сфере платежей, Маклафлин искренне верит, что инфраструктура, которую он построил за свою карьеру, вот-вот будет заменена.

Маклафлин — не тот основатель стартапа, которого мы себе представляем. Он опытный руководитель в сфере платежей,出身于全球最大的银行之一,他的公司理念也体现了这一点:提出一个理念,推向市场,让市场告诉你对错。

Как стабильные монеты могут действительно стать обычными деньгами — теми, которые появляются на вашем банковском счете и равны наличным деньгам?

Его ответ касается чрезвычайно скучной инфраструктуры, о которой большинство людей в крипто-сфере даже не думали, а люди из традиционного банковского сектора еще не осознали, что в ней нуждаются.

Создайте систему своими руками, а затем уйдите

Сначала кратко опишем карьерный путь Маклафлина — его бэкграунд имеет решающее значение для этой истории.

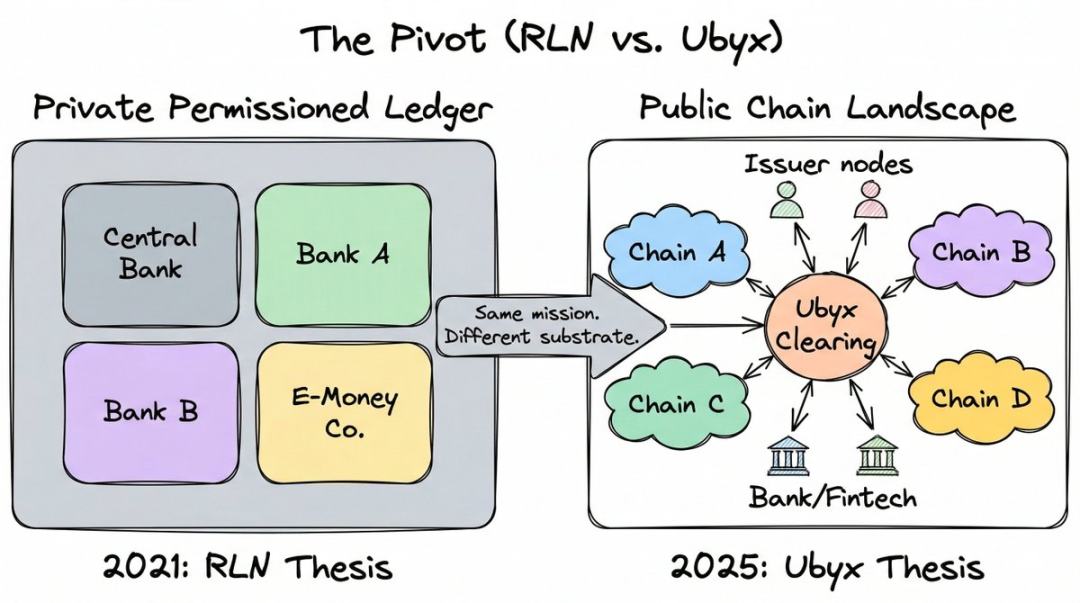

Он работал в Citigroup почти 20 лет, дослужившись до должности управляющего директора отдела финансовых и торговых решений, специализируясь на новых платежных технологиях. За это время он стал одним из основных разработчиков регулируемой сети обязательств (RLN), которая, вероятно, является одним из самых влиятельных институциональных блокчейн-концептов за последние пять лет.

RLN предложила общую частную книгу, в которой центральные банки, коммерческие банки и электронные денежные учреждения могут выпускать токенизированные обязательства на одной платформе — это реакция регулируемой отрасли на публичные криптовалюты.

Маклафлин завершил проверку концепции с Федеральной резервной системой США и Британской финансовой ассоциацией, и эта идея также повлияла на работу Управления финансовой безопасности Сингапура. Банк международных расчетов (BIS) также признал, что RLN вдохновил его концепцию «единого реестра». Проект Agorá совместно с семью центральными банками и более чем 40 финансовыми учреждениями внедрил аналогичную архитектуру. С любой точки зрения, это инфраструктура высокого уровня.

Затем Маклафлин ушел в отставку и полностью покинул проект.

В течение многих лет он стремился доказать, что частные разрешенные блокчейны — это будущее регулируемых валют. Сама технология не имеет проблем, проблема в том, что никто не может решить проблему холодного запуска.

Вы требуете, чтобы все крупные банки и центральные банки мира присоединились к сети, которой еще не существует, и никто не хочет действовать первым. В одном подкасте он назвал это «проблемой запуска»: вы должны сначала запустить сеть, чтобы другие начали ее использовать, но никто не хочет помочь вам ее запустить, потому что сейчас никто ею не пользуется.

А публичные блокчейны уже решили эту проблему. У них есть пользователи, ликвидность и разработчики. Проблема холодного запуска осталась в прошлом.

Момент, когда он полностью всё понял, — это выборы в США в 2024 году. Проанализировав политическую тенденцию, он пришёл к выводу, что законодательство о регулировании стейблкоинов неизбежно, что означает, что банкам в конечном итоге разрешат работать на публичных блокчейнах, поскольку стейблкоины находятся именно там. Закон GENIUS, подписанный и вступивший в силу в июле 2025 года, подтвердил, что он был прав.

Он описал это решение своим обычным прямолинейным стилем: «С того дня я решил больше не тратить ни секунды своей жизни на продвижение частных разрешенных блокчейнов».

Он покинул Citibank и основал Ubyx в марте 2025 года.

Банковские заблуждения о стабильных монетах

3 марта 2026 года президент Трамп открыто обвинил американские банки в «подрыве» закона GENIUS и «захвате» его криптовалютной повестки дня. Конфликт сосредоточен на прибыли.

Банки активно лоббируют против процентных стабильных монет, ссылаясь на то, что они оттягивают депозиты из традиционной банковской системы. Банк Англии также рассматривает возможность установления лимита на владение стабильными монетами по тем же причинам.

Этот страх реален: объем выпуска глобальных стабильных монет превысил 300 миллиардов долларов. Если это означает, что депозиты покидают балансы коммерческих банков, влияние на кредитные возможности будет огромным.

Но Маклафлин считает, что вопрос задан неправильно. В течение последнего года он неизменно придерживался одной идеи на всех мероприятиях и подкастах: стабильные монеты не представляют угрозы для депозитов, они являются подарком в виде дохода.

А началом когнитивной ошибки является то, как люди классифицируют этот инструмент.

Он сказал: «Если регуляторы определят стабильные монеты как „криптоактивы, привязанные к фиатным валютам“, я считаю, что они допускают фундаментальную ошибку. Для меня это равносильно утверждению, что „чек — это бумага, привязанная к фиатной валюте“».

Он имеет в виду, что регуляторы допустили ошибку с стабильными монетами, которой никогда не допустили бы с чеками: они определяют инструмент через технологию (криптовалютные токены), а не через его реальную функцию (обещание погашения по номиналу). Технология — это сопутствующий элемент, а обещание — суть.

Написание «я должен тебе 10 долларов» на глиняной табличке, бумаге или на ERC-20 токене Ethereum — юридические инструменты одинаковы. Важно, кто сделал обязательство и может ли оно быть исполнено.

В его модели стабильные монеты не являются новым криптовалютным продуктом, а представляют собой современную версию одного из самых древних инструментов коммерческого права — переводного векселя.

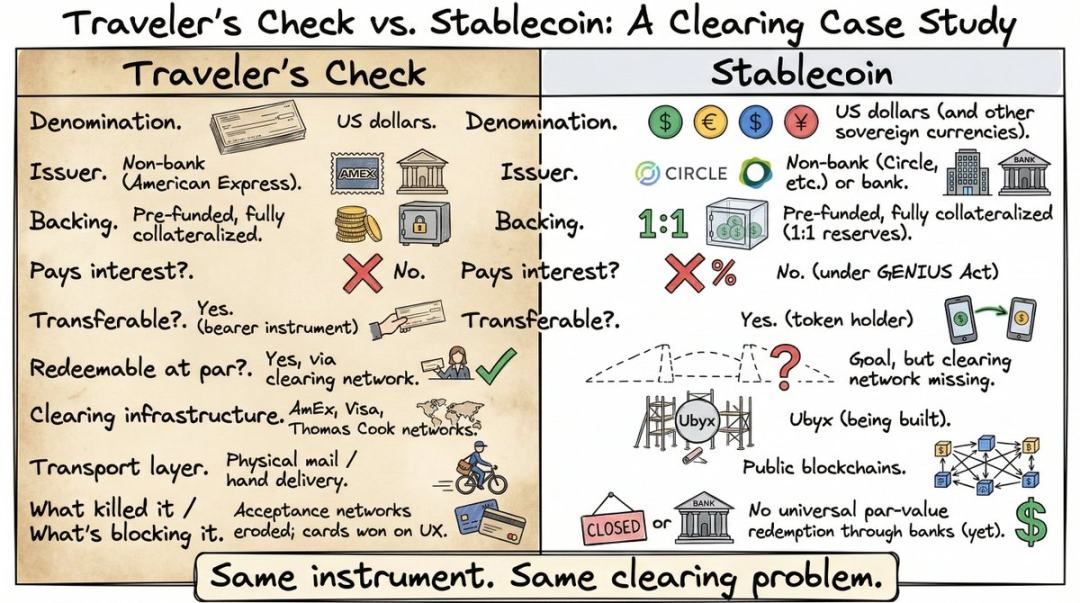

Он сравнил это с дорожными чеками American Express 1891 года.

Если вам меньше 35 лет, вы, возможно, никогда не использовали и не слышали о них. До широкого распространения дебетовых карт и банкоматов путешественники в основном брали с собой в поездки за границу туристические чеки. Их покупали до поездки у American Express или в банке, предварительно оплатив номинальную стоимость. Затем их можно было использовать как наличные деньги в любом месте мира: торговцы или местные банки принимали их по номиналу, так как система расчетов гарантировала получение денег от эмитента.

Я помню, как пользовался ими во время путешествий по Азии с рюкзаком — и теперь, вспоминая об этом, у меня болит голова: стоять в очереди в банке, подписывать документы, снова подписывать их, ждать, пока сотрудник свяжется с эмитентом, и получать ужасный обменный курс. Неудивительно, что как только банковские карты стали повсеместно доступны, путешественные чеки практически исчезли за одну ночь.

Но его характеристики полностью совпадают со стабильной монетой: инструмент доллара, эмитент не банк, предварительная зарядка, полное обеспечение, без процентов, передаваемый держателю, выкуп по номиналу.

Аналогия Маклафлина верна, но большинство слушателей действительно не поняли. Большинство не видят проблемы клиринга стейблкоинов, именно потому, что никогда не использовали инструменты, которые когда-то решили эту проблему. Путевые чеки исчезли, а инфраструктура клиринга, лежащая в их основе, стала забытой историей. Поэтому, когда Маклафлин говорит: «Стейблкоины нуждаются в том же, что имели путевые чеки», слушатели лишь вежливо кивают, но не понимают этого на самом деле.

Как только вы взглянете на проблему с этой точки зрения, вопрос перестанет звучать как: «Как нам защитить депозиты от ударов стейблкоинов?», и станет: «Как нам обращаться со стейблкоинами так же, как мы обращались со всеми другими переводными документами за последние 200 лет?»

Та скучная, но крайне важная часть

Туристические чеки принимаются по номиналу по всему миру не потому, что сама бумага особенная, а потому, что American Express, Visa и Thomas Cook создали расчетную сеть, гарантирующую, что любой торговец в любой стране может обменять чек на наличные по номиналу.

Когда сеть обслуживания разрушилась, использование туристических чеков рухнуло. Не инструмент сломался, а каналы прекратили работу.

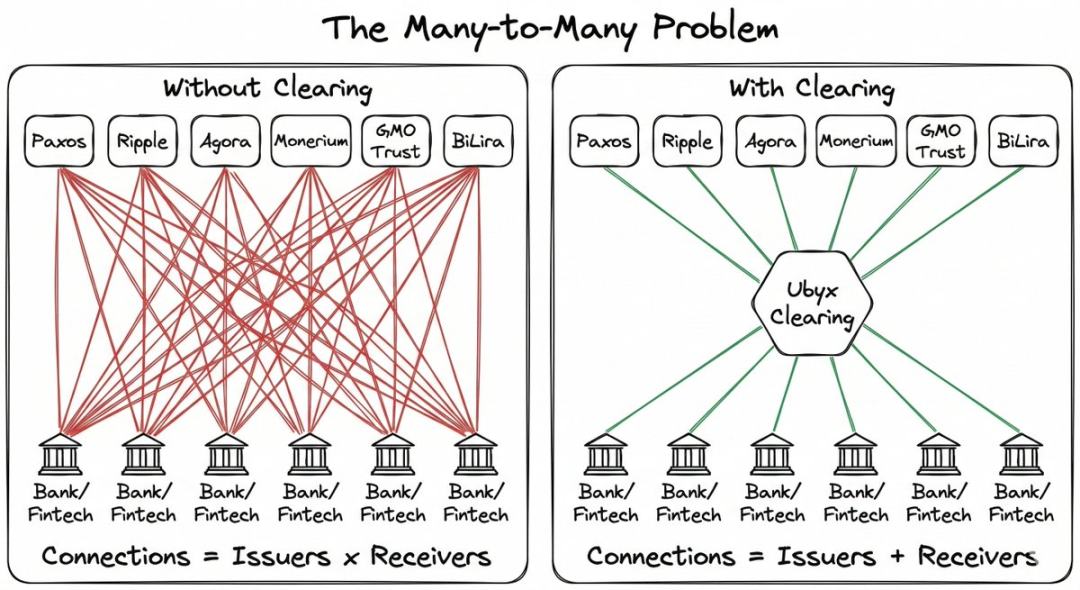

Стабильные монеты сейчас находятся в совершенно аналогичной ситуации. Они могут мгновенно переводиться через границы на публичных блокчейнах за несколько секунд, но не существует единой универсальной механизмы, позволяющей выкупить их по номинальной стоимости через регулируемые финансовые учреждения.

Если вы являетесь эмитентом стабильной монеты, вам нужно начать с нуля и построить собственную сеть дистрибуции, ведя переговоры о двустороннем сотрудничестве с каждым партнером по отдельности. Если вы — банк, который хочет принимать стабильные монеты для клиентов, вам необходимо вести переговоры отдельно с каждым эмитентом. Сложность возрастает геометрически.

Самый любимый пример Маклафлина — кредитные карты. По всему миру тысячи банков выпускают кредитные карты, и на первый взгляд это должно выглядеть как полный хаос. Но вы почти никогда не входите в магазин и не слышите: «Извините, мы не принимаем вашу банковскую карту».

Это фрагментация невидима для пользователей, поскольку Visa и Mastercard выступают посредниками, позволяя каждой карте использоваться в любом месте.

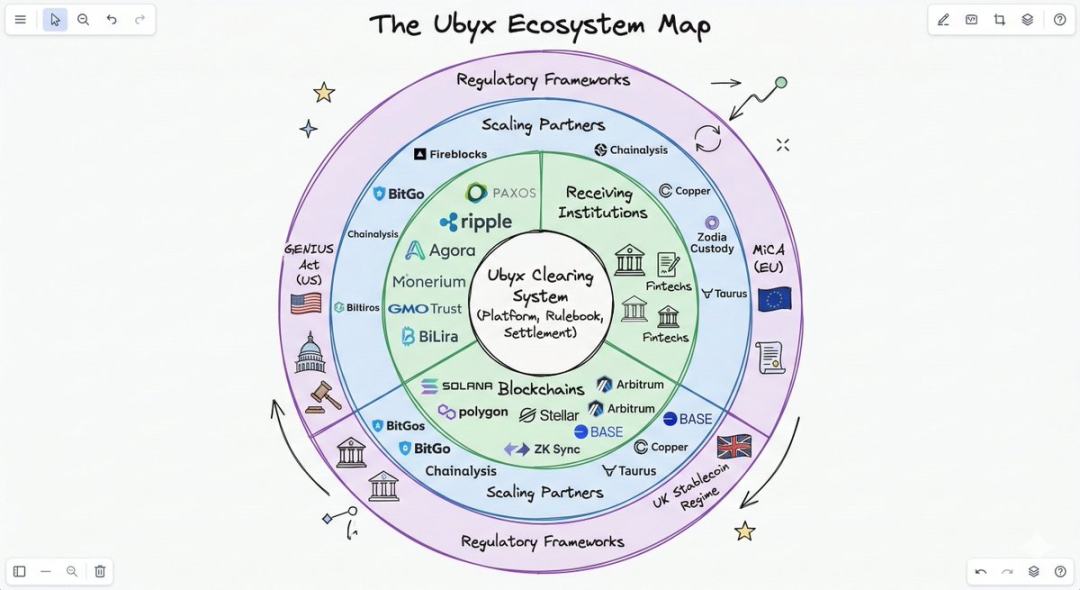

Стабильные монеты фрагментированы, но не имеют сети клиринга. Именно это пробел хочет заполнить Ubyx.

Как именно работает клиринг

The mechanism design is very simple, and the difference from a crypto exchange is precisely the core.

На бирже стабильные монеты торгуются по рыночной цене, и их номинальная стоимость не гарантируется. Биржа — это площадка для торговли; при снижении спроса цена также падает.

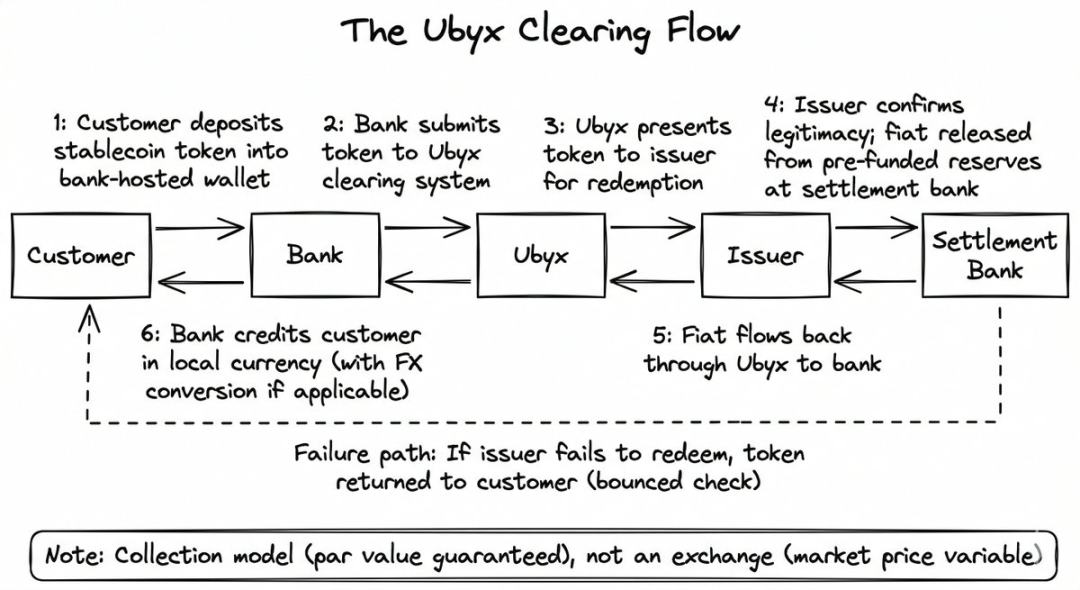

Ubyx этого не делает. Он использует модель сбора, а не покупки-продажи. Цель — погашение по номинальной стоимости, как при внесении чека в банк.

Тебе не важно, кто выписал чек или из какого банка он пришел. Ты передаешь чек в банк, а банк зачисляет его на твой счет по номинальной стоимости, а в фоновом режиме система расчетов списывает средства с банка-эмитента. Если чек возвращают, банк возвращает его тебе — все просто.

Процесс у Ubyx такой же:

- Клиент вносит стабильную монету (например, USDC) на доверительный кошелек банка

- Банк отправил токен в Ubyx

- Ubyx отправлен эмитенту (в данном случае Circle)

- Эмитент подтверждает легитимность токена и высвобождает фиатные средства из предварительно депонированных резервов расчетного банка.

- Доллары возвращаются через Ubyx в банк-получатель, который зачисляет средства клиенту (обычно после вычета курсовой разницы и конвертации в местную валюту)

Если эмитент не произведет платеж, банк вернет токены клиенту, как при возврате билета. Банк не несет балансовых рисков в процессе клиринга.

Маклафлин описал эту систему как «черный ящик» с тремя режимами:

- Стабильные монеты в, наличные деньги出 (выкуп)

- Ввод наличных, вывод стабильных монет (эмиссия)

- Стабильная монета A в, стабильная монета B из (обмен)

Он разработан так, чтобы не быть привязанным к эмитенту, не привязываться к публичной блокчейн-сети и не привязываться к фиатным валютам. На момент запуска эмитентами стали более десятка компаний, включая Paxos, Ripple, Agora, Transfero, Monerium, GMO Trust и BiLira, охватывающих доллар, фунт стерлингов, евро и валюты развивающихся рынков, с поддержкой нескольких публичных блокчейн-сетей.

Для банков стоимость технологической интеграции намеренно снижена до минимума. Большинство банков не создают собственную инфраструктуру блокчейна, а даже если и создают, им всё равно нужно решить проблему доверия со стороны других банков.

36 миллиардов долларов США

Это место, гдеNarrative of deposit fear переворачивается.

Приблизительный расчет Маклафлина: предположим, что рынок стейблкоинов достигнет 1 триллиона долларов США (сейчас 300 миллиардов и продолжает расти). При консервативном предположении, что ежедневно выкупаются 0,5% обращающихся токенов, ежегодный объем выкупов составит около 1,8 триллиона долларов США.

Если банк взимает комиссию в 100 базисных пунктов плюс валютный спред в 100 базисных пунктов за跨境 перевод, годовой доход составит 36 миллиардов долларов США.

Это его предположения, расчеты в целом верны, и для любого банка вопрос заключается только в том, сколько вы хотите разделить.

Для неамериканских банков эта экономическая выгода особенно привлекательна. Каждый доллар-стейблкоин, поступающий в европейскую или азиатскую банковскую систему и конвертируемый в местную валюту, является чистым валютным доходом банка-получателя. Валютная деятельность для банков — это буквально «высокая прибыль».

В течение последнего года Маклафлин на всех мероприятиях называл иностранные стабильные монеты «подарком».

Совместимость этой модели с целями центрального банка делает ее более убедительной, выходя за рамки простого расчета дохода.

Когда стабильные монеты выкупаются через регулируемые учреждения и поступают на доверительный кошелек, они становятся видимыми для налоговой системы, проходят проверку по антиотмывочным и процедурам KYC, а затем конвертируются в местную валюту, отражаемую на балансе местного банка. Центральный банк получает соответствие требованиям и денежную прозрачность, коммерческие банки получают комиссионные доходы и расширяют свой баланс, а клиенты получают обмен по номинальной стоимости.

Маклафлин дал банкам-CEO очень конкретный совет: сначала принимайте, потом выпускайте. «В вопросе стабильных монет лучше принимать, чем выпускать. Почему? Потому что вы можете хорошо заработать на “принятии”».

Самая прямая бизнес-логика заключается в приеме и обмене сторонних стабильных монет. Как только будет создана общая сеть приема, любой банк сможет очищать любые стабильные монеты так же, как и транзакции Visa, что значительно снизит барьеры для выпуска.

В тот момент выпуск собственной стабильной монеты станет таким же простым, как выпуск кредитной карты. Вам не нужно создавать сеть приема платежей — достаточно просто подключиться.

Кто поддерживает этот аргумент?

Список акционеров Ubyx стоит посмотреть, так как имена на нем показывают, какие силы его поддерживают.

Ubyx завершила семя-раунд на 10 миллионов долларов в июне 2025 года при лидерстве Galaxy Ventures. Другие инвесторы этого раунда — настоящая «мечтательная комбинация»: Founders Fund Питера Тиля, Coinbase Ventures, VanEck и LayerZero — участники, которых редко можно увидеть в одном списке акционеров.

Венчурный капитал сильликон-долины, ведущая криптовалютная биржа и крупная традиционная управляющая компания вложили средства в инфраструктуру клиринга стабильных монет. Несколько инвесторов одновременно являются участниками сети: Paxos и Monerium одновременно являются инвесторами и эмитентами в сети; Payoneer и Boku инвестировали как стратегические партнеры.

Эта структура «инвесторы как пользователи сети» была специально разработана. Маклафлин прямо сравнивает ее с ранней структурой акционерного капитала Visa и Mastercard: банки, использующие сеть, являются владельцами сети.

В январе 2026 года Barclays произвела стратегические инвестиции. Это второй по рыночной капитализации банк Великобритании и его первые в истории инвестиции в компанию, занимающуюся стабильными монетами. Райан Хейвуд, директор по цифровым активам и стратегическим инвестициям Barclays, сказал: «Интероперабельность является ключом к раскрытию полного потенциала цифровых активов.»

Подтекст: Один из самых системно значимых банков Европы понял логику клиринга стейблкоинов и решил проголосовать деньгами.

Через месяц стратегические инвестиции сделала AB Xelerate — финтех-акселератор, принадлежащий арабскому банку. Теперь американские венчурные фонды, европейские банки и ближневосточная финансовая инфраструктура — все делают ставку на одно и то же направление.

Что может пойти не так?

Circle запустила собственную сеть Circle Payments Network в середине 2025 года, обеспечив специализированную инфраструктуру для расчетов в USDC. Circle имеет достаточный масштаб, чтобы построить распределительную сеть самостоятельно.

Вопрос рынка: в конечном итоге победит сеть с одним эмитентом (подход Circle) или многоэмитентная система клиринга (подход Ubyx)? Аргумент Маклафлина заключается в том, что история склоняется к диверсифицированной модели клиринга. Однако первое преимущество Circle и доминирующая доля рынка — это реальность.

Спор о доходах между банками и криптовалютными компаниями еще не решен. В проекте правил, предложенном Управлением контролера валюты США (OCC), содержится опровержимое предположение, направленное против механизма получения дохода от стабильных монет.

Если доходы будут запрещены, банки смогут вздохнуть с облегчением, поскольку для держателей наличных денег стабильные монеты всё ещё менее привлекательны, чем сберегательные счета. Но это также означает, что применение стабильных монет будет ограничено сферой платежей и расчетов, с небольшим размером рынка, и развитие Ubyx замедлится.

Если будет разрешено получать доход, рынок стабильных монет переживет взрывной рост и напрямую конкурировать с депозитами, денежными рынками и государственными облигациями за свободные средства. У банков есть все основания быстро создать инфраструктуру — как для защиты (чтобы не потерять клиентов), так и для атаки (чтобы получить доход от валютных операций и комиссий).

Ubyx обещает использовать открытый свод правил и в конечном итоге реализовать DAO-управление с помощью токенов. Это согласуется с концепцией связанной децентрализованной сети, но для регулируемой финансовой инфраструктуры, зависящей от банков, это все еще неиспробованная модель.

Краткое резюме

Первый этап карьеры Маклафлина был посвящен защите фиатной системы от вызовов криптовалют. Второй этап — создание частных блокчейнов для банковского сектора. На третьем этапе он пришел к выводу, что частные блокчейны не могут решить проблему масштабируемости.

Все эти изменения связаны с его взглядом на место хранения средств. В публичной блокчейн-сети, в кошельке, через инфраструктуру для расчетов, каждая регулируемая стабильная монета становится такой же надежной и безвредной, как чек.

Он считает, что ключ к всему переходному процессу заключается в одной фразе: банки могут обрабатывать стабильные монеты так же, как чеки.

Если бы это сказал авторитетный человек, то каждый банк и финтех-компания по всему миру сразу бы знали, что делать. Ubyx делает ставку на то, что вскоре кто-то это скажет.