Автор: Уилл Аван

Получение платежей в USDT, зачисление за десять секунд, отмены платежей больше не существует — таков реальный опыт многих цифровых развлекательных предприятий при первом использовании стабильных монет для приема платежей. Но поступление денег — это лишь самая простая часть этого процесса.

В традиционной системе приема платежей банк-эмитент, банк-акцептант и карточная организация делят между собой все невидимые для вас задачи: верификацию личности, скрининг рисков, отчеты о подозрительных транзакциях и обработку споров по покупкам. Стабильные монеты устраняют каждый промежуточный слой этой системы. В тот момент, когда перевод на блокчейне завершен, ни одна из сторон не выполняет ни одно из этих четырех действий.

Эта статья рассматривает именно этот пробел: кто должен его заполнить, как это сделать и до какого уровня заполнения это будет соответствовать требованиям. Для платформ, которые сейчас разрабатывают сервисы приема стейблкоинов, и для торговых площадок, оценивающих возможность подключения, это не теоретическая проблема регулирования — это уже существующий合规风险 в вашей текущей бизнес-архитектуре.

Первое: получение платежей и прием заказов — это не одно и то же

В конце 2023 года аккаунт Stripe одного из цифровых развлекательных бизнесов в Юго-Восточной Азии был заблокирован навсегда из-за превышения порога спорных транзакций. В течение трех недель они подключились к платформе для приема стабильных монет, зарегистрированной на Сент-Винсенте, и USDT начали поступать — споры исчезли. Однако через два года в ходе комплаенс-аудита было выявлено: ни одна из транзакций за эти 24 месяца не проходила скрининг на риск в блокчейне.

Деньги пришли. Комплаенс еще не пришел.

Это именно та проблема, которую настоящие платежи стабильными монетами должны решить.

Стабильные монеты по своей природе — это «получение платежей», а не «прием платежей» — деньги переходят от кошелька A к кошельку B, подтверждаются в цепочке, и все. Мы используем термин «прием платежей», потому что он точнее указывает на проблему: торговцам нужна не просто возможность получать деньги, а целая система услуг, обеспечивающая легальность, безопасность и проверяемость этих платежей.

В традиционной банковской системе эта структура распределяет обязанности между тремя сторонами: эмитент проверяет личность держателя карты, эквайер принимает каждую транзакцию и несет риски, а платежная система осуществляет клиринг посредине. Когда торговец производит оплату картой, за кулисами работает целая система распределения ответственности — кто-то выполняет KYC, кто-то берет на себя риски, кто-то обрабатывает споры и кто-то подает отчеты. Для торговца это совершенно невидимо и не требует никаких действий с его стороны.

Стабильные монеты устранили все промежуточные звенья этой системы. Средства поступили, но:

- Никто из сторон не завершил верификацию личности плательщика (KYC)

- Никто из сторон не провел проверку рисков по этой транзакции (KYT)

- Никто из сторон не сообщил о подозрительных финансовых потоках (STR) регуляторным органам.

- Ни одна из сторон не может обработать ошибочный платеж или спор.

Эти четыре недостающих элемента — это всё различие между получением стабильных монет и настоящим «приёмом платежей». Кто заполнит эти пробелы, как это сделать и до какой степени это будет соответствовать требованиям законодательства — именно об этом пойдёт речь в этой статье.

Технически прием стейблкоинов — это одноранговая передача. Коммерчески он должен выполнять все задачи, которые выполняет традиционный платежный процессор. Ценность приема стейблкоинов заключается не в цепочке, а вне ее.

Второе: спрос вынуждает: почему торговцы дошли до этого шага

То, что побуждает торговцев перейти на прием стейблкоинов, — не энтузиазм по поводу новых технологий. Основные потребности, побуждающие их подключиться, — только три.

Требование 1: Устранение споров

Отказ от оплаты — это не сопутствующий риск онлайн-платежей, а их структурная особенность. Во всех онлайн-транзакциях отсутствует физическое swipe-карты, подпись и личная проверка, поэтому все расходы и сложности, связанные с доказыванием споров, ложатся на продавца.

Цифры демонстрируют масштаб проблемы. Данные Chargeflow показывают, что глобальные потери от отказов от оплаты в электронной коммерции в 2025 году достигнут 33,8 млрд долларов США и, как ожидается, вырастут до 41,7 млрд долларов США к 2028 году. Sift Q4 2024 Digital Trust Index разделяет проблему на два уровня: по масштабу средний объем отказов от оплаты в Q1 2024 года вырос на 59% по сравнению с предыдущим годом до $374; по структуре уровень отказов от оплаты в онлайн-путешествиях и размещении вырос на 816%, в электронной коммерции — на 222%, в цифровых товарах и услугах — на 59%. Цифровые развлечения и финансовые услуги вместе составляют 30% всех споров с высокорисковыми продавцами.

Проблема коренится в обратимой природе кредитной карты. Дружественное мошенничество — когда пользователи совершают покупки, а затем требуют возврата средств, заявляя, что транзакция была неавторизованной, — является постоянной проблемой для цифровых платформ развлечений. Еще более серьезным является блокировка аккаунта: если уровень отказов превышает пороговое значение, Stripe или Adyen сразу блокируют счет, и вы не сможете получать платежи в течение 2–4 недель; существующие пользователи, видя «неудачную оплату», сразу уходят.

Блокчейн не имеет механизма «спор и отмена». Необратимость в цепочке кардинально исключает эту проблему.

Данные NOWPayments подтверждают масштаб этого спроса: объем обработанных ими транзакций в сфере iGaming вырос на 40% в годовом исчислении, а их доля на рынке транзакций в этой отрасли составляет около 15%. В 2025 году стабильные монеты (USDT/USDC) уже составили более 50% от общего объема цепочных транзакций в глобальном крипто-сегменте iGaming. Следует отметить, что движущие силы перехода iGaming на стабильные монеты многообразны — устранение отказов от платежей является одной из них, но также важными факторами являются регуляторный арбитраж и низкий порог входа. Однако результат уже налицо. Рынок уже переместился.

Необратимость устраняет отказы, но также устраняет защиту потребителей — эту проблему мы вернемся к рассмотрению в главе 3.

Требование 2: Сократить стоимость онлайн-приема платежей

Стоимость онлайн-приема платежей — это не одна цифра, а совокупность накладывающихся налогов.

Стандартная тарифная ставка Stripe для американских продавцов составляет 2,9% + 0,30 доллара США за транзакцию, дополнительная плата в 1% для международных карт и еще 1% за конвертацию валюты — заказ на 100 долларов США от зарубежного покупателя обходится в почти 5 долларов США только в виде стоимости обработки платежа. Модель Interchange++ Adyen более прозрачна для крупных клиентов, но при совокупном учете комиссий платежных систем при международных транзакциях фактическая общая стоимость также легко превышает 4%. Высокорисковые отрасли сталкиваются с еще более высокими дополнительными тарифами и резервированием средств — Stripe напрямую отказывает в обслуживании большинству цифровых развлечений и высокорисковых категорий.

Мерчант, обрабатывающий онлайн-транзакции на сумму 500 000 долларов США в год, тратит от 15 000 до 20 000 долларов США только на комиссию за обработку, не считая потерь от споров, конверсии валюты и ежемесячных платформенных сборов.

Структура затрат на прием стабильных монет совершенно иная. Комплексные тарифы на платформах, таких как Triple-A, обычно составляют от 0,5% до 1,5%, без дополнительных сборов за трансграничные переводы и без посредников по конверсии валют — блокчейн-переводы по своей природе не различают «внутренние» и «трансграничные» операции. Еще более важное изменение — скорость расчетов: при традиционном приеме платежей средства поступают в течение T+2 до T+3, тогда как расчеты стабильными монетами могут осуществляться в режиме T+0 или даже в реальном времени.

По оценке основателя Triple-A Эрика Барбье, оборотный капитал, необходимый для ведения бизнеса по международным платежам, можно снизить до десятой части по сравнению с традиционной моделью с помощью стабильных монет. Для стартапов это не повышение эффективности, а вопрос выживания.

Требование 3: Достижение держателей монет и глобальных интернет-пользователей

Это самый быстрорастущий и наиболее недооцениваемый из этих трех требований.

BVNK в сотрудничестве с YouGov провела опрос более 4 600 держателей стейблкоинов в 15 странах мира (примечание: опрошенные — активные пользователи, которые владели криптовалютой или планировали ее приобрести в течение последних 12 месяцев, и не представляют собой общий потребительский сегмент). Три вывода заслуживают отдельного рассмотрения: 52% держателей специально выбирали места покупок, где принимали стейблкоины — способ оплаты — это не просто инструмент, а канал привлечения клиентов; намерение тратить у держателей стейблкоинов выше, чем фактический уровень расходов по всем протестированным категориям — узкое место не в желании, а в интеграции со стороны мерчантов; пользователи стейблкоинов демонстрируют более высокий спрос на международные платежи, их средний чек и коэффициент конверсии естественным образом выше, чем у пользователей местных кредитных карт.

Данные блокчейна Visa и Allium показывают, что в августе 2025 года общий объем стабильных монет с транзакциями менее 250 долларов США достиг 5,84 млрд долларов — это рекордный показатель. Это сигнал повседневного потребления, а не спекулятивной активности.

Но стабильные монеты охватывают не только «пользователей, владеющих активами». Для потребителей新兴 рынков с слабой банковской инфраструктурой стабильные монеты представляют собой канал, позволяющий обойти традиционную банковскую систему и напрямую участвовать в глобальной электронной коммерции. Данные о транзакциях NOWPayments за период 2023–2025 годов показывают, что драйверы в разных рынках совершенно различны: в США — это удобство, в Индии и Нигерии — обход банковских ограничений, в России и других新兴 рынках — альтернативный путь после отказа традиционных платежных систем. Единая глобальная платежная стратегия в этих рынках приведет к потере 15–20% потенциальных конверсий.

Razer Gold интегрируется с Triple-A через единый платежный интерфейс, охватывающий 130 стран и позволяющий не подключать локальные способы оплаты для каждого рынка отдельно.

Общее для трех требований: стабильная монета здесь решает реальные бизнес-проблемы, а не мелкие улучшения опыта платежей. Принятие стабильных монет произошло в масштабах до уточнения регуляторных рамок. Реальная проблема для регуляторов — не «разрешать или не разрешать», а «как создать порядок в уже происходящем».

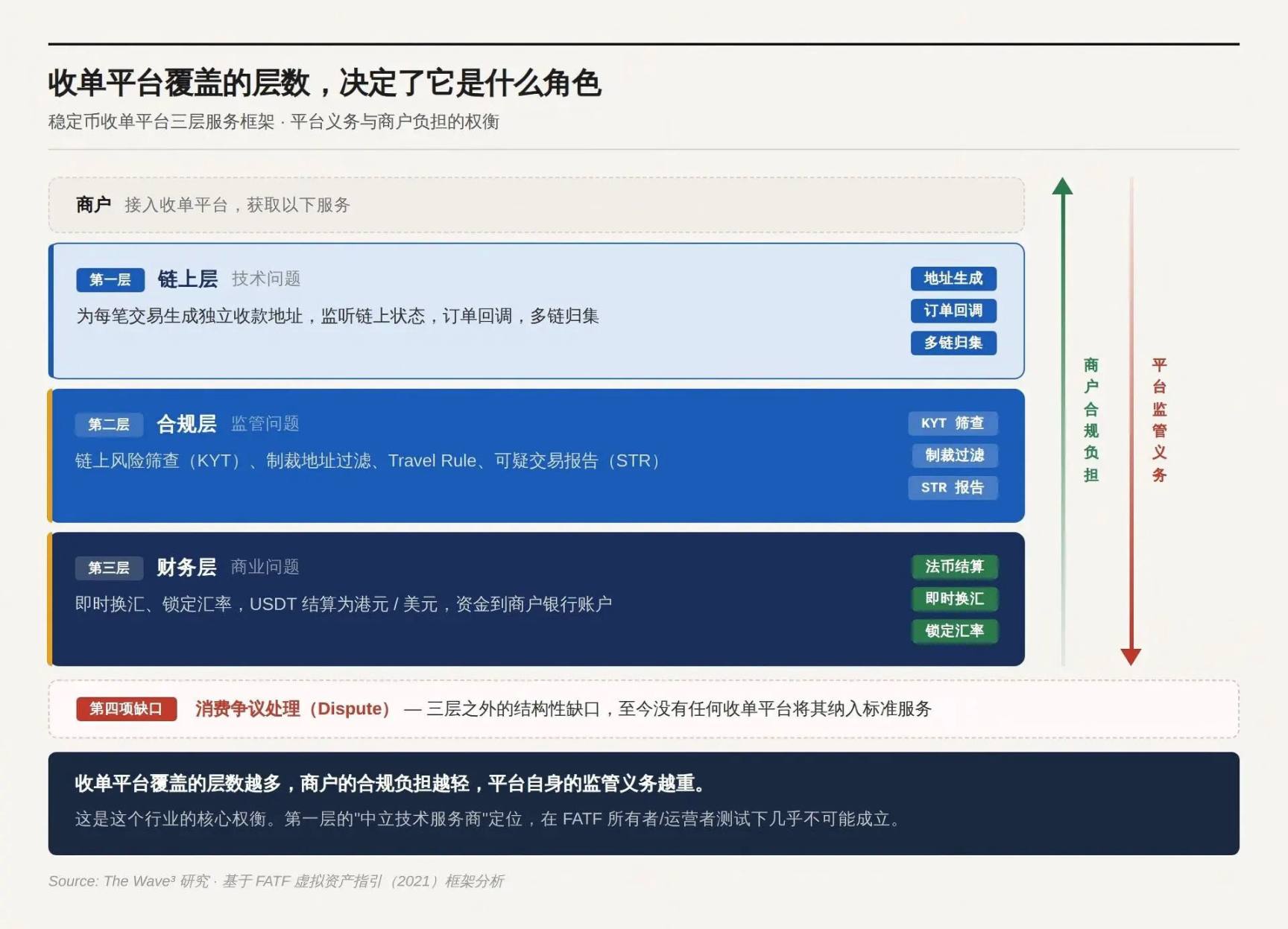

Три уровня логики платформы приема платежей

Подтверждено в блокчейне, деньги поступили на адрес, что дальше?

Система заказов не распознает адреса в блокчейне, финансовая система не учитывает USDT, баланс не может содержать криптовалюты, регуляторы требуют отчетности о подозрительных транзакциях, потребители ошиблись с суммой платежа — кто-то должен это исправить. Ни одна из этих проблем не решается с помощью транзакций в блокчейне.

Логика продукта платформы приема стабильных монет заключается в постепенном принятии этих проблем. Чем больше проблем принимается, тем выше ценность сервиса и тем больше обязанностей по регулированию.

Первый уровень: блокчейн-уровень

Для каждой транзакции генерируйте отдельный адрес для получения платежей, отслеживайте статус в цепочке, подтверждайте поступление средств и преобразовывайте события в цепочке в сигналы обратного вызова заказа, понятные системе продавца. Зрелые платформы также предоставляют агрегацию по нескольким блокчейнам, распределение средств через смарт-контракты и управление статусом заказа (автоматическое закрытие по истечении срока, дозаплаты при частичной оплате).

Без этого слоя продавцы вообще не могут определить, какая цепочка переводов соответствует какому заказу. Именно на этом уровне многие платформы утверждают, что они являются «нейтральными технологическими провайдерами» — предоставляют только технологические инструменты, не вмешиваясь в движение средств, и поэтому не должны рассматриваться как подлежащие регулированию субъекты.

Это утверждение может быть верным, в зависимости от решения следующего уровня.

Второй уровень: уровень соответствия требованиям

Каждый входящий перевод должен проходить скрининг на риск в блокчейне (KYT): находится ли этот адрес кошелька в списках санкций, имел ли он взаимодействия с миксерами, рынками даркнета или известными мошенническими адресами. Транзакции, превышающие пороговую сумму, должны запускать верификацию личности плательщика. Правило Travel требует передачи информации о плательщике и получателе между VASP. Подозрительные транзакции должны сообщаться регуляторным органам (STR).

Этот уровень является основным источником соответствия требованиям и основным критерием, используемым регуляторами для определения характера платформы.

Руководство FATF от октября 2021 года по виртуальным активам устанавливает два принципа: во-первых, ориентация на функциональность (function over form) — регулирование опирается на бизнес-функции, а не на техническую форму; отсутствие хранения, децентрализация и смарт-контракты не являются основанием для освобождения; во-вторых, тест на владельца/оператора (owner/operator test) — даже если структура выглядит децентрализованной, «создатели, владельцы и операторы или другие лица, сохраняющие контроль или достаточное влияние», все еще могут попадать под определение VASP; критерии оценки включают: получение прибыли от услуги, возможность установки или изменения параметров, наличие постоянных коммерческих отношений с пользователями.

Тот, кто осуществляет фактический контроль над движением средств — независимо от того, проходят ли средства через него или нет — является поднадзорным лицом. Наличие пользовательского интерфейса, взимание комиссий и наличие идентифицируемого операционного субъекта — при одновременном выполнении этих трех условий самоопределение как «нейтрального технического провайдера» уже не выдерживает критики. Действие этого теста гораздо шире, чем большинство платформ полагают.

Третий уровень: финансовый уровень

Пользователь платит в USDT, а продавец хочет получить гонконгские доллары или доллары США. Кто-то нуждается в немедленном обмене валют, фиксации курса и переводе фиатных средств на банковский счет продавца. Продавец не хочет держать криптовалюту на своем балансе — это не просто предпочтение, а жесткое требование финансового соответствия для большинства предприятий.

Отсутствие расчетов в фиатных деньгах делает прием стабильных монет финансовой нагрузкой, а не инструментом оплаты, для большинства предприятий.

За пределами трех уровней: структурный пробел в обработке споров

Три первых пункта (KYC, KYT, STR), соответствующие вышеуказанной трехуровневой структуре, уже систематически охватываются различными платформами. Единственный четвертый пункт — обработка споров по платежам — ни одна платформа не включила в свои стандартные услуги, и этот пробел остается незаполненным.

В системе кредитных карт право потребителя на возврат средств по спорным транзакциям — это не функция службы поддержки, а юридическая обязанность (США: Regulation E / Regulation Z, ЕС: PSD2). Цепочка необратимости стабильных монет устраняет возможность отказа в оплате, а также лишает потребителей права на возмещение. То, что с точки зрения продавца выглядит как «преимущество», с точки зрения регуляторов является «отсутствием».

На рынке появляются три типа решений: оффчейн ручные возвраты средств на уровне платформы (модель Triple-A), условное высвобождение средств через смарт-контракт escrow, а также ончейн арбитражные протоколы, такие как Kleros — однако ни один из этих подходов пока не получил масштабного применения в сценариях приема платежей. Защита прав потребителей не отменяется просто потому, что изменяется базовая технология. Эта проблема остается открытой.

Чем больше уровней охватывает платформа приема платежей, тем меньше合规-бремя для бизнеса и тем больше обязанностей по регулированию ложится на саму платформу. Это ключевой компромисс в этой отрасли.

Четвертое: выбрав, какой слой покрывать, вы выбираете свою роль

Трехуровневая структура — это вопрос с выбором. Выбор того, какой уровень охватывать, определяет вашу роль и регуляторные требования. Три основные архитектуры на рынке соответствуют трем различным выборам и судьбам.

Легкое вмешательство: окно для регуляторного арбитража

Платформа занимается только первым уровнем: генерация адреса, отслеживание поступлений, средства напрямую поступают в кошелек продавца. NOWPayments — яркий пример такой модели: юридическое лицо зарегистрировано в Сент-Винсенте и Гренадинах, где к виртуальным активам практически не предъявляются существенные требования по регулированию. Обязанности по соблюдению нормативных требований прямо прописаны в пользовательском соглашении: FD Transfers LLC четко заявляет, что платформа «не несет ответственности за KYC, KYB и AML-соответствие продавцов или конечных пользователей» и «продавцы и конечные пользователи несут полную ответственность за осуществляемые ими транзакции».

CoinPayments (некастодиальный шлюз для приема платежей, поддерживающий более 100 криптовалют) и PayRam (с акцентом на развертывание самоуправляемых узлов) идут по одному пути: платформа предоставляет только технические инструменты, а ответственность за соблюдение норм возлагается полностью на мерчантов и пользователей.

Эта модель эффективно функционировала в период регуляторного вакуума, обслуживая сферы, от которых традиционные платежные системы отказывались. Однако записи в блокчейне являются постоянными, и все исторические транзакции, совершенные во время работы без лицензии, могут быть отслежены в любой момент. Это означает, что сегодняшние решения в области соблюдения норм регулирования определяют не только будущую экспозицию рисков, но и юридическую ответственность за последние два года.

Проблема с режимом NOWPayments — не в том, «произойдет ли это сейчас», а в том, «что окно уже закрылось, когда это произошло».

Посредничество: отсутствие работы с деньгами не означает отсутствие необходимости в лицензии

Платформа делает первый и второй уровень: проводит проверку KYT и фильтрацию санкций до выпуска средств, но не осуществляет обмен валют и расчеты в фиате. Coinbase Commerce (сейчас переименован в Coinbase Payments) — это наиболее часто неправильно интерпретируемый пример этой модели.

Логика архитектуры прямого взаимодействия с блокчейном выглядит привлекательно: средства напрямую переходят от кошелька пользователя к кошельку продавца, платформа не имеет доступа к средствам в течение всего процесса — почему же меня считают поставщиком финансовых услуг? Подход Coinbase напрямую опровергает эту логику. Условия обслуживания Coinbase Payments четко заявляют, что средства продавцов не хранятся, — но при этом сохраняется право изменять, приостанавливать или прекращать сервис. Наличие пользовательского интерфейса, взимание комиссий, наличие идентифицируемого оператора и возможность отключить сервис — все эти условия одновременно выполняются для владельца / оператора.

Coinbase в США имеет регистрацию FinCEN MSB, лицензии на передачу денег в нескольких штатах и лицензию BitLicense в Нью-Йорке; в Европе имеет лицензию CASP через люксембургскую структуру, охватывающую ЕС. Это правильный подход к построению архитектуры посредничества в отрасли: создав вторую прослойку, компания признает себя регулируемым субъектом, а не пытается избежать квалификации, утверждая, что «только занимается риск-менеджментом».

Повторное вовлечение: превратите соответствие требованиям в продукт

Платформа охватывает все три уровня — прием платежей, проверку и валютный расчет, для бизнеса выглядит как обычный зачисление фиатных средств, при этом никакого взаимодействия с криптовалютой не происходит. Triple-A — это зрелая форма этой модели.

Условия обслуживания Triple-A напрямую отражают эту позицию: не поставщик технических инструментов, а полный поставщик услуг по обработке и расчетам платежей — платформа выполняет обмен валют, переводит торговцам чистую сумму в фиатной валюте после вычета комиссий, а также включает в соглашение обязательства по KYB и постоянному соблюдению нормативных требований со стороны торговцев. Лицензионная карта: основной платежный лицензий MAS Сингапура (MPI), лицензия платежного агента ACPR Франции (через механизм паспорта ЕС охватывает 27 стран-членов), регистрация FinCEN MSB, лицензии на передачу денег в 17 штатах США, FMSB Канады, регистрация FSCA Южной Африки.

Grab, Razer, Farfetch выбрали Triple-A не потому, что у него самые низкие комиссии — а потому, что Triple-A полностью берет на себя три уровня сложности, позволяя компаниям одним API открыть рынок, который ранее был недоступен, при этом не взаимодействуя ни с какими криптоактивами. На том же рынке Stripe поддерживает расчеты в USDC через приобретение Bridge (комиссия 1,5%, без дополнительных фиксированных платежей), а традиционный платежный гигант Shift4 планирует запустить опцию расчетов в стабильных монетах к концу 2025 года. Вход традиционных платежных компаний — это сам по себе сигнал о зрелости рынка.

Комплаенс сам по себе стал продуктом. Стоимость этого продукта растет с ужесточением регулирования.

Окно для легкого вмешательства закрывается, границы умеренного регулирования сужаются, барьеры для сильного вмешательства повышаются. Рост NOWPayments обусловлен регуляторным вакуумом, а рост Triple-A — ужесточением регулирования. Один и тот же рынок, два совершенно противоположных драйвера роста.

Пять. Вопросы с выбором ответа для онлайн-продавцов

Большинство торговцев спрашивают: «Соответствует ли интеграция стабильных монет для приема платежей на нашей платформе требованиям законодательства?»

Этот вопрос не имеет ответа, потому что он задан неверно. Соответствие требованиям — это не бинарное суждение, а результат пересечения двух переменных:

Где находятся ваши потребители? Какую долю ответственности за соблюдение норм несет подключенная вами платформа?

Пересечение двух переменных позволяет определить, сколько обязательств осталось у торговой точки.

Переменная 1: Где находятся потребители

Обязанности по регулированию определяются местом осуществления бизнеса, а не местом регистрации юридического лица. Платформа, зарегистрированная в Каймановых островах, обслуживающая транзакции, при которых гонконгские пользователи оплачивают гонконгским продавцам, находится под полной юрисдикцией гонконгских регулирующих органов, независимо от места регистрации платформы. Оффшорная регистрация позволяет избежать налогообложения, но не позволяет избежать регулирования.

На различных основных рынках сохраняется разногласие в классификации стабильных монет (виртуальные активы против платежных инструментов), что соответствует различным типам лицензий, однако независимо от классификации обязательство по получению лицензии остается строгим.

Tether до сих пор не получил разрешения MiCA, что создает четкую неопределенность в отношении соответствия USDT требованиям ЕС; некоторые платформы ЕС уже сняли USDT с торговли. Платформам, обслуживающим клиентов в ЕС, необходимо заранее разработать планы выбора стабильных монет.

Переменная 2: Какую долю ответственности за соблюдение требований несет подключенная платформа

Чем больше合规责任 платформа берет на себя, тем меньше обязательств остается у продавца, но тем выше премия за сервис оплаты.

Отклонение KYC для пользователей в цепочке

У стабильных монет есть структурная проблема, которой нет у традиционных систем приема платежей: блокчейн-платежи по своей природе не содержат никакой информации о личности. Пользователь сканирует QR-код, и USDT переводится с одного кошелька — эта транзакция раскрывает только цепочку адресов в блокчейне, без имени, номера удостоверения личности или банковского счета. В традиционных системах приема платежей KYC владельца карты выполняется эмитентом карты, и акцептант доверяет этому результату. У стабильных монет нет эмитента, поэтому эта цепочка KYC изначально отсутствует.

Это не означает, что анонимные кошельки освобождаются от требований соответствия. Требования регуляторов заключаются в «принятии мер, соответствующих риску»: KYT — это минимальный порог, фильтрация санкционированных адресов — это красная черта, превышение пороговой суммы триггерит верификацию личности, а подозрительное поведение вызывает углубленное расследование. Требование Travel Rule предполагает передачу информации об отправителе и получателе между VASP, но когда потребитель использует самоконтролируемый кошелек для оплаты, эта информация просто отсутствует.

На эти вопросы в регуляторных документах пока нет единого ответа — но письма регуляторов не будут ждать, пока ответы унифицируются.

Получение лицензии лишь подтверждает, что регулятор разрешает вам вести деятельность. Настоящее соответствие требованиям заключается в проведении проверок KYT для каждой транзакции, выполнении проверок KYB при каждом оформлении нового партнера и предоставлении полных записей транзакций при запросе от регулятора. Отсутствие лицензии или отсутствие исполнения — оба являются уязвимостями. Разница лишь в том, какая уязвимость будет обнаружена первой.

Шесть: Что произойдет дальше

Правила формируются. Но для каких участников это хорошие новости, а для каких — плохие, ответы различаются.

Уточнение регулирования — это входной билет

2024–2025 годы стали переломным моментом в регулировании стабильных монет. Три ключевых мировых финансовых регулятора последовательно завершили базовое законодательство за два года — однако завершение законодательства не означает ясности правил. Закон GENIUS регулирует выпуск, но механизмы передачи к приемной стороне все еще находятся в стадии споров между регуляторами штатов; лицензия CASP по MiCA имеет существенные различия в критериях одобрения в разных странах-членах; гонконгский закон о стабильных монетах регулирует эмитентов, но границы применения к платформам приема пока не определены судебной практикой. Исследование Fireblocks от марта 2025 года среди 295 финансовых учреждений и платежных компаний показало, что доля тех, кто считает «регулирование препятствием», снизилась с примерно 80% до менее чем 20% — однако уменьшение препятствий не означает, что путь уже проложен.

Комплаенс-одобрение заменяет продукт-силу как главный драйвер привлечения клиентов

Triple-A за последние два года значительно расширила охват корпоративных клиентов, и прямой причиной этого стало не улучшение продукта, а её соответствие требованиям регуляторов, что позволило таким компаниям, как Grab, Razer и Farfetch, спокойно интегрироваться. Stripe запустила расчеты в стабильных монетах, Shift4 предоставила десяткам тысяч своих мерчантов возможность расчетов в стабильных монетах — выход традиционных платежных гигантов сам по себе сигнализирует рынку: прием стабильных монет перестал быть «альтернативой из серой зоны» и стал «частью основной платежной инфраструктуры».

Дополнительный смысл: рыночная стоимость консультантов по соблюдению нормативных требований для платформ приема стабильных монет, инструментов блокчейн-аналитики (Chainalysis, TRM Labs) и юридических услуг в разных юрисдикциях будет расти параллельно с ужесточением регулирования. Соблюдение норм — это не центр затрат, а сам бизнес.

Ответ на проблему стоимости — не технология, а конкурентная среда

Кто в конечном итоге несет расходы на соответствие требованиям? Если платформа перекладывает эти расходы на продавцов, те, не справляясь с ними, уходят. Если платформа берет их на себя, она должна компенсировать их за счет повышения цен, и продавцы снова возвращаются к логике сравнения: «Почему не использовать более дешевую нелегальную платформу?»

Опыт традиционной платежной индустрии показывает: после стандартизации регулирования конкуренция не исчезла, но измерение конкуренции сместилось с «соответствие требованиям против несоответствия» на «кто сможет снизить затраты внутри рамок соответствия».

Процесс приема стабильных монет пройдет через то же самое — когда нелицензированные платформы систематически выходят с рынка, стоимость соблюдения норм становится общей чертой для всех участников, и следующая конкуренция будет за тем, кто сможет достичь максимальной эффективности на этом уровне. Текущее масштабное преимущество Triple-A и BVNK по сути является позиционированием для этой будущей конкуренции.

Какой может пройти весь путь без угадывания.