18 апреля Kelp DAO столкнулась с атакой на свой мост, в результате которой злоумышленник создал 116 500 rsETH, не обеспеченных реальными активами, и сразу же внес их в Aave, чтобы занять WETH. Aave Guardian в течение нескольких часов запустил экстренную блокировку. По оценкам Lookonchain, потенциальные просроченные обязательства для Aave V3 и V4 составляют около 195 миллионов долларов США.

Напротив, протокол кредитования SparkLend в экосистеме MakerDAO (Sky) не понес потерь.

Это не потому, что команда Spark умнее Aave, и не потому, что они заранее заметили уязвимость в этом мосте. Причина выхода Spark из rsETH указана в посте на форуме управления три месяца назад и не имеет никакого отношения к безопасности контракта моста.

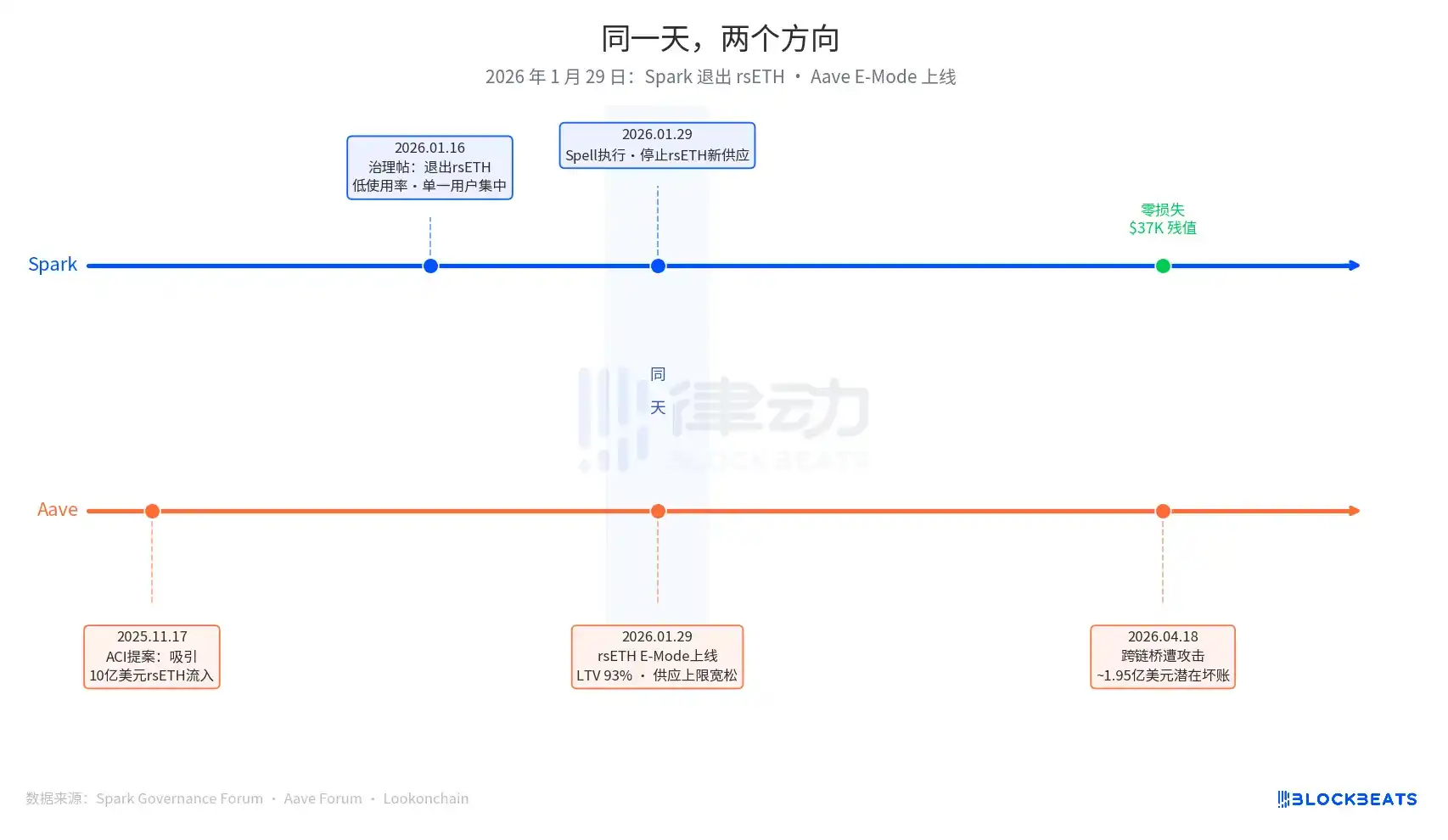

29 января 2026 года является ключевой датой этой статьи. В этот день Spark выполнил управленческую операцию под названием Spell, остановив доступ новых поставок rsETH. В тот же день был официально запущен E-Mode rsETH на Aave, позволивший пользователям брать в долг WETH под залог rsETH с максимальным коэффициентом кредитования (LTV) 93%.

Один выход, одно расширение — в один и тот же день.

Решение Spark о выходе было инициировано 16 января 2026 года публикацией управляющего поста от PhoenixLabs (исполнительный орган экосистемы Spark). Причина выхода была прямо указана: низкая степень использования rsETH, причем почти весь объем транзакций приходится на один и тот же кошелек (адрес в цепочке 0xb99a), владелец которого уже выразил готовность использовать альтернативные обеспечения, такие как wstETH или weETH. В оригинальном посте говорилось: «Выход из rsETH улучшит безопасный уровень SparkLend и повысит доходность с учетом рисков». Это часть регулярной очистки активов, в рамках которой также были удалены tBTC, ezETH и весь рынок Gnosis Chain — по единой причине «низкой степени использования».

Решение о расширении Aave было инициировано ранее — 17 ноября 2025 года, когда ACI (Aave Chan Initiative, организация по выдвижению предложений по управлению, возглавляемая Марком Целлером) выдвинула предложение. Мотивация предложения была четкой: «восстановить уровень использования WETH и ожидаемо привлечь 1 млрд долларов США в rsETH». Chaos Labs завершила подтверждение параметров риска в январе, установив LTV E-Mode на уровне 93% и порог ликвидации на уровне 95%. В процессе принятия решения участвовали ACI, Chaos Labs, LlamaRisk и голосующие стороны сообщества Aave. Это решение о расширении было результатом совместных усилий нескольких сторон, а не ошибкой отдельной организации.

Через три месяца рынок дал результат.

В текущей системе страхования Umbrella для Aave доступные средства составляют около 500 миллионов долларов США, что покрывает лишь 25% потенциальных просроченных обязательств в размере около 1,95 миллиарда долларов США. Порядок погашения убытков: сначала — держатели aWETH, затем — вкладчики WETH пропорционально, далее — stkAAVE и казна DAO. TVL Aave упал с 26,4 миллиарда долларов США до 19,8 миллиарда долларов США, включая панические выводы средств. Уровень использования рынка USDT достиг 100% за несколько часов, объем новых заимствований составил около 300 миллионов долларов США.

Spark в рынке rsETH на SparkLend: текущая замороженная сумма составляет 37 300 долларов США, что эквивалентно 15,32 rsETH. Кошелек 0xb99a почти полностью переместил средства на wstETH и weETH после запрета новых поставок 29 января, что полностью соответствует прогнозам в посте по управлению.

Сооснователь Spark Сам Макферсон (@hexonaut) напомнил 19 апреля: протоколы, утверждающие отсутствие экспозиции по rsETH, не означают, что экспозиция действительно отсутствует — если пользователи внесли залог на затронутых кредитных рынках, косвенная экспозиция всё ещё существует. Spark не понес прямых потерь, но косвенные риски пока находятся в оценке.

Два протокола приняли противоположные решения в один и тот же день — речь не идет о том, кто из Spark и Aave принял правильное решение, поскольку исходные проблемы в этих двух системах совершенно разные.

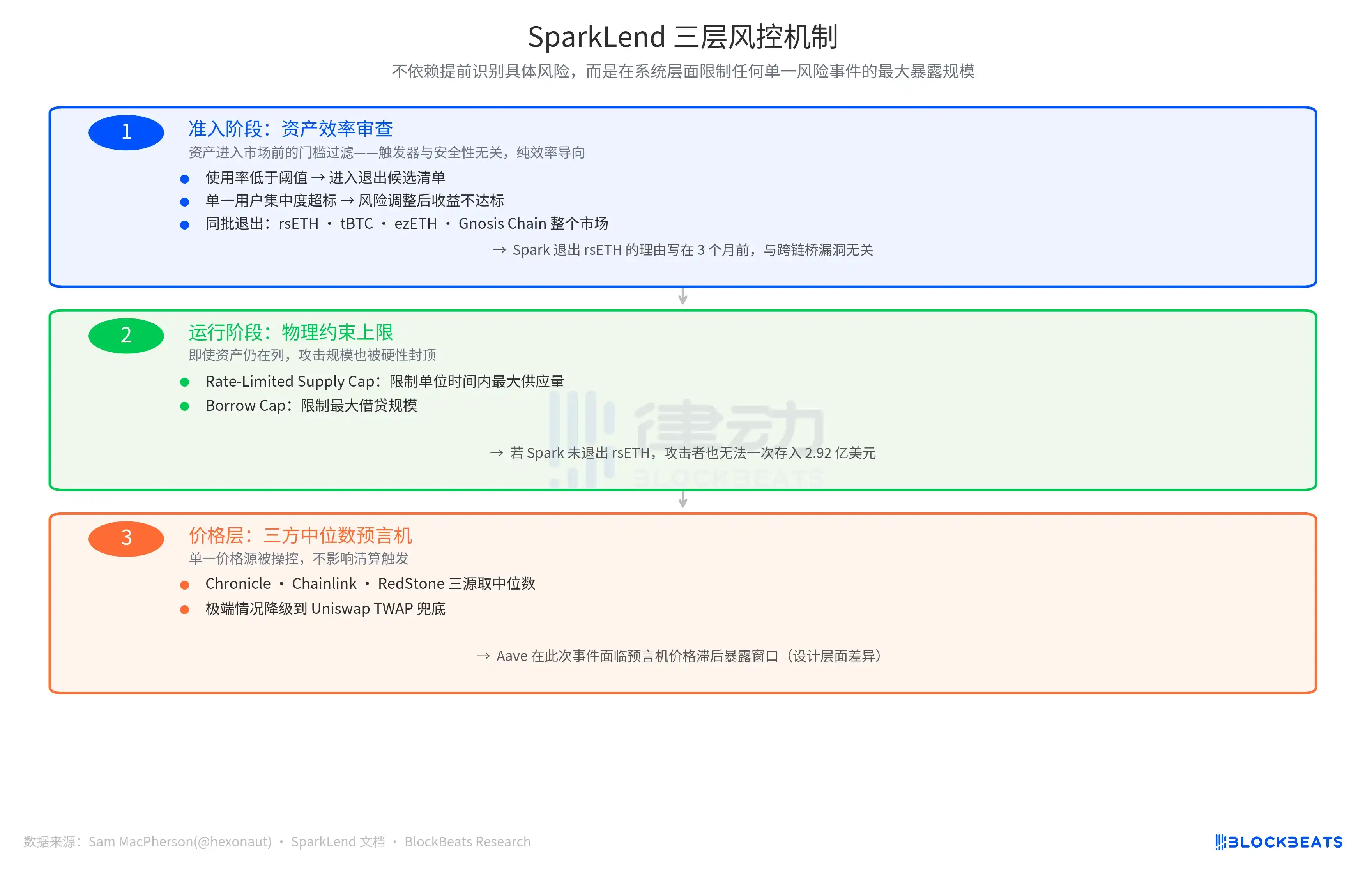

Логика управления рисками Spark основана на критерии: «превышает ли предельная стоимость предельную выгоду». Если выполняется хотя бы одно из условий — использование ниже порогового значения, чрезмерная концентрация на одном пользователе, недостижение доходности с учетом риска — актив попадает в список кандидатов на вывод. Это активный, ориентированный на эффективность механизм сокращения, не связанный с наличием или отсутствием безопасностных рисков самого актива.

Логический триггер Aave — «возможности роста рынка». Уровень использования WETH низок, рынок rsETH достаточно велик, а E-Mode может привлечь дополнительные средства. Исходя из этого входа, параметры направлены на расширение: LTV 93%, свободные лимиты по предложениям, совместное продвижение несколькими органами управления.

Эти два протокола отвечают на совершенно разные вопросы: «Стоит ли продолжать удерживать этот актив» или «Сколько прироста может принести этот актив»? Оба подхода являются обоснованными бизнес-логиками до срабатывания рискового события; после этого появляется судья.

Безопасность Spark поддерживается еще одним уровнем.

В посте на X от 19 апреля Сам Макферсон упомянул: «SparkLend имеет ограничения на пополнение и заимствование с ограничением скорости. Механизм оракула также использует медиану из трех сторон». Это указывает на еще два барьера системы управления рисками Spark.

Одним из физических ограничений во время работы является Rate-Limited Supply Cap, ограничивающий максимальный объем предложения за единицу времени, и Borrow Cap, ограничивающий максимальный объем заимствований. Суть этих механизмов заключается в том, что даже если Spark в тот момент не вышел из rsETH, злоумышленник не сможет одним действием внести 292 миллиона долларов США rsETH, как это было в Aave, и размер потерь будет жестко ограничен.

Другой уровень защиты находится на уровне ценовой информации: медианный оракул из трех источников, использующий медиану трех независимых источников цен — Chronicle, Chainlink и RedStone, с понижением до Uniswap TWAP в качестве резервного варианта в экстремальных ситуациях. Манипуляция с одним источником цен не влияет на триггер ликвидации. Напротив, Aave в этом событии столкнулся с окном экспозиции, вызванным задержкой цен оракула — это различие в дизайне, а не ошибка в исполнении.

Логика проектирования трех уровней защиты едина: не полагаться на предварительное выявление конкретных рисков, а ограничивать на системном уровне максимальный уровень экспозиции по любому единичному рисковому событию.

Итоговая сумма потерь зависит от схемы распределения убытков Kelp DAO. В настоящее время существуют три варианта: социализация убытков среди владельцев rsETH на всех цепочках (сокращение объема просроченной задолженности), самостоятельное несение убытков владельцами rsETH на L2 (просроченная задолженность на主网 Aave остается неизменной) или откат по снимку (чрезвычайно сложная в реализации операция). Этот показатель будет известен в ближайшие недели.

Однако результаты двух философий принятия решений уже можно количественно оценить: разница составляет около 195 миллионов долларов США, дата срабатывания одинакова и зафиксирована в операциях управления в тот же день.