Незадолго до Нового года статья под названием «Платежи за поток заказов в Solana» раскрыла мрачную сторону рынка комиссий Solana, вызвав феноменальный резонанс в английском Твиттере.

PFOF (платежи по потоку заказов) давно является зрелой бизнес-моделью в традиционных финансах. Robinhood именно через эту модель выдвинул «торговлю без комиссий», быстро выделившись среди множества старожилов брокерского бизнеса. Эта стратегия принесла Robinhood не только огромную прибыль, но и вынудила такие гиганты индустрии, как Charles Schwab, E-Trade, последовать ее примеру, изменив карту розничного брокерского бизнеса в США.

Только в 2021 году Robinhood заработал почти 1 миллиард долларов США через PFOF, что составило половину его годового дохода; даже к 2025 году его ежеквартальный доход от PFOF все еще составлял сотни миллионов долларов. Это свидетельствует о высокой прибыльности этой бизнес-модели.

На традиционных рынках маркет-мейкеры предпочитают охотиться за ордерами ритейлеров. Причина очень проста: ордера ритейлеров обычно считаются «безвредными», они основаны на эмоциях или немедленных потребностях и не содержат точных прогнозов относительно будущих колебаний цен. Маркет-мейкеры могут с легкостью поглощать такие ордера, получая прибыль за счет спреда, и при этом не беспокоиться о том, чтобы оказаться на стороне против хорошо информированных трейдеров (например, крупных институциональных инвесторов).

На основе этого спроса брокеры (например, Robinhood) упаковывают потоки ордеров клиентов и продают их крупным маркет-мейкерам, таким как Citadel, оптом, получая при этом огромные отчисления.

Регулирование традиционных финансовых рынков в какой-то мере защищает розничных инвесторов. Правила Национальной системы рынка, введенные Комиссией по ценным бумагам и биржам США (SEC), требуют, чтобы даже упакованные и продаваемые вместе ордера выполнялись не хуже, чем лучшая доступная цена на рынке.

Однако, в мире цепочек без регулирования, приложения используют информационную асимметрию, чтобы побуждать пользователей платить за приоритет и чаевые, намного превышающие реальные требования цепочки, и тайно удерживать эти премии. По сути, это сбор чрезмерной «скрытой пошлины» с неподготовленных пользователей.

Монетизация трафика

Для приложений, обладающих большим количеством пользовательских входов, методы монетизации трафика гораздо разнообразнее, чем вы можете себе представить.

Фронтенд-приложения и кошельки могут определять, куда будут направлены транзакции пользователей, каким образом они будут обработаны, и даже с какой скоростью попадут в блокчейн. В каждом «узле» жизненного цикла транзакции скрывается бизнес-модель, которая может полностью изъять ценность у пользователя.

Продавать пользователей маклеру

Как и Robinhood, приложения в Solana также могут продавать биржевым маклерам «право доступа».

RFQ (запрос на цену) является прямым проявлением этой логики. В отличие от традиционных AMM, RFQ позволяет пользователям (или приложениям) напрямую запрашивать цену и совершать сделки у конкретных маркет-мейкеров. На Solana агрегаторы вроде Jupiter уже внедрили такой подход (JupiterZ). В этой системе приложения могут взимать плату за подключение с маркет-мейкеров или, что более прямолинейно, продавать пакеты розничных ордеров. По мере сужения спредов в цепочке автор ожидает, что этот бизнес, по сути, «продажа клиентов», станет все более распространенным.

Кроме того, между DEX и агрегаторами начинает формироваться определенный союз интересов. Prop AMMs (торговые биржи с собственным капиталом) и DEX чрезвычайно зависят от трафика, который приносит агрегатор, а агрегаторы полностью способны взимать плату с этих поставщиков ликвидности и возвращать часть прибыли в виде «отчислений» фронтенд-приложениям.

Например, когда кошелек Phantom направляет транзакцию пользователя в Jupiter, основные поставщики ликвидности (например, HumidiFi или Meteora) могут платить Jupiter за право исполнения этой транзакции. После получения такой «транзитной» платы Jupiter возвращает часть средств Phantom.

Хотя эта гипотеза еще не была официально подтверждена, автор считает, что внутри этой отраслевой цепочки распределение прибыли по неофициальным правилам почти неизбежно под влиянием интересов.

Вампиризм по рыночным ценам

Когда пользователь нажимает «Подтвердить» и подписывает транзакцию в кошельке, эта транзакция на самом деле представляет собой «рыночный ордер» (Market Order) с параметром проскальзывания.

Для приложения существует два способа обработки этой заявки:

Добросовестный путь: продавать профессиональным компаниям по торговле возможности «Backrun» (последующая арбитражная сделка), созданные в результате торговли, и делить прибыль. Под Backrun понимается ситуация, когда после того, как пользователь повысил цену токена в DEX1 за счет покупки, арбитражный бот сразу же покупает его в DEX2 в том же блоке (не влияя на цену покупки пользователя в DEX1), а затем продает в DEX1.

Злонамеренная схема: помогает зажиму (спекулянту на спреде) атаковать своих же пользователей, завышая цену сделки пользователя.

Даже если выбрать добрую стратегию, это не означает, что приложения будут добрыми. Чтобы максимально увеличить ценность «арбитража с отставанием», приложения могут намеренно замедлять скорость подтверждения транзакций. Под влиянием прибыли приложения могут также намеренно направлять пользователей в пулы с худшей ликвидностью, искусственно создавая большие колебания цен и пространство для арбитража.

Некоторые популярные приложения-фронты на Solana, как сообщается, уже выполняют вышеуказанное.

Кто взял твою чаевые?

Если вышеуказанные методы еще имеют определенные технические барьеры, то темные манипуляции с «транзакционными издержками» уже вообще не скрываются.

В Solana, комиссии, оплачиваемые пользователями, на самом деле делятся на две части:

- Приоритетная плата: это внутренский сбор, который напрямую выплачивается проверяющему.

- Комиссия за транзакцию: это сумма в SOL, отправляемая на любой адрес, обычно оплачивается «поставщикам услуг по доставке» (Landing Service), таким как Jito. Поставщик услуг решает, какую часть передать проверяющему узлу, а какую вернуть (Rebate) приложению.

Почему нужен локальный провайдер? Поскольку сеть Solana при перегрузке имеет очень сложную коммуникацию, обычные транзакции легко теряются. Локальный провайдер играет роль «VIP-канала», он через специальную оптимизированную сеть обещает пользователям успешную запись транзакции в цепочку.

Сложный рынок строителей блоков (Builder Market) и фрагментированная система маршрутизации в Solana породили эту специфическую роль, а также создали отличное пространство для извлечения ренты на стороне приложений. Сторона приложений часто побуждает пользователей платить высокие чаевые, чтобы «гарантировать прохождение», а затем делит эту премию с окончательными поставщиками услуг.

Карта транзакционных потоков и расходов

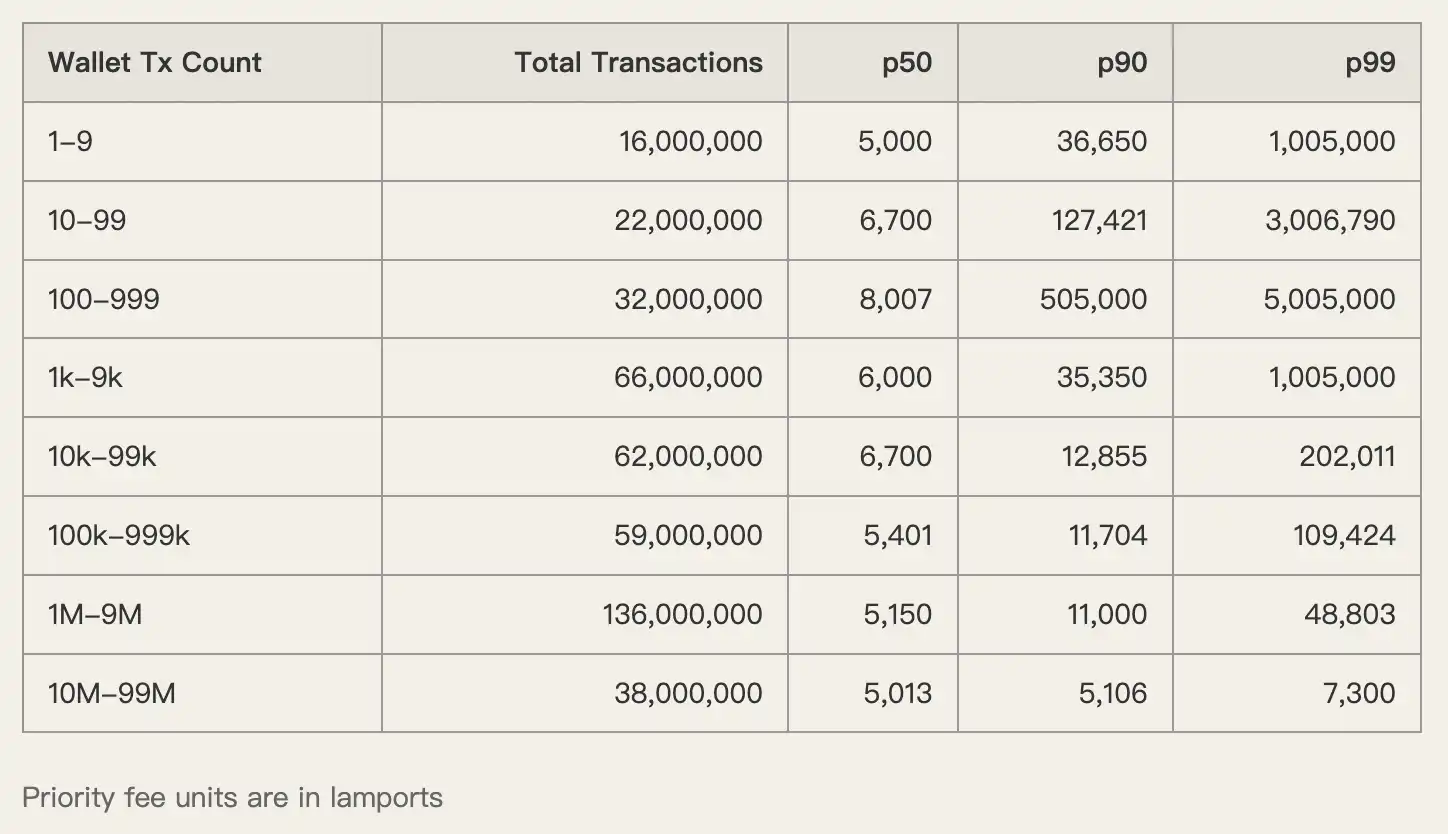

Давайте взглянем на набор данных. В период с 1 по 8 декабря 2025 года сеть Solana обработала 450 миллионов транзакций.

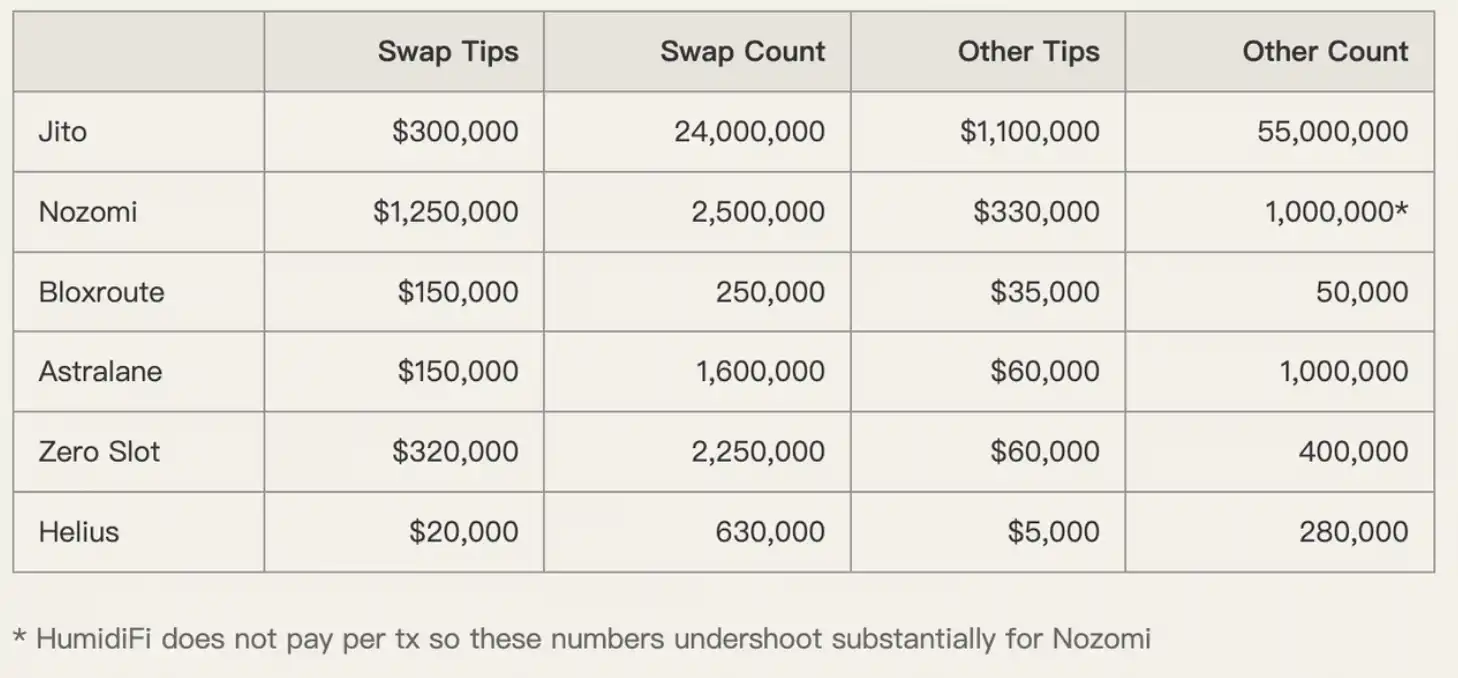

В частности, инфраструктура Jito обработала 80 миллионов транзакций, заняв доминирующее положение (93,5% доли рынка строителей). В этих транзакциях подавляющее большинство связано с обменом транзакций, обновлением оракулов и операциями маркет-мейкера.

В этом огромном потоке трафика пользователи, стремясь «ускориться», часто платят высокую плату. Но действительно ли эти деньги используются для ускорения?

Не совсем. Данные показывают, что кошельки с низкой активностью (обычно розничные) платят чрезвычайно высокие комиссии за приоритет. Учитывая, что блоки в тот момент не были заполнены, эти пользователи очевидно переплачивали.

Приложения используют страх пользователей перед «провалом транзакции», чтобы манипулировать пользователями и побуждать их устанавливать очень высокие чаевые, а затем, посредством соглашений с местными поставщиками услуг, они присваивают эту часть излишка дохода.

Образец негатива Аксиома

Для более наглядной демонстрации этой «модели сбора урожая» автор провел углубленное исследование случая с ведущим приложением Axiom на Solana.

Комиссии за транзакции в Axiom самые высокие в сети, не только из-за большого количества пользователей, но и из-за того, что они завышают цены.

Согласно данным, медиана (p50) комиссии за приоритет, которую платят пользователи Axiom, составляет до 1 005 000 лампортов. В качестве сравнения, кошельки с высокочастотной торговлей платят около 5 000–6 000 лампортов. Разница между ними составляет 200 раз.

С чаевыми ситуация та же самая.

Пользователи Axiom оставляют чаевые, значительно превышающие средний рыночный уровень, при использовании сервисов, таких как Nozomi, Zero Slot и др. Приложение использует крайнюю чувствительность пользователей к «скорости» и завершило двойное списание средств с пользователей без каких-либо негативных отзывов.

Автор прямо предполагает: «Большая часть комиссий, уплаченных пользователями Axiom, в конечном итоге возвращается в карманы команды Axiom».

Восстановление контроля над ценообразованием

Серьезное несоответствие между стимулированием пользователей и стимулированием приложений является корнем текущих проблем. Пользователи не знают, какие сборы являются разумными, а приложения с радостью поддерживают это состояние неопределенности.

Чтобы изменить ситуацию, нам нужно начать с структуры рынка самого низкого уровня. Вероятно, внедрение в 2026 году предложенных для Solana нескольких параллельных предложителей (MCP) и механизма приоритетной сортировки (Priority Ordering), а также широко обсуждаемого механизма динамических базовых сборов, может стать лучшим решением проблемы.

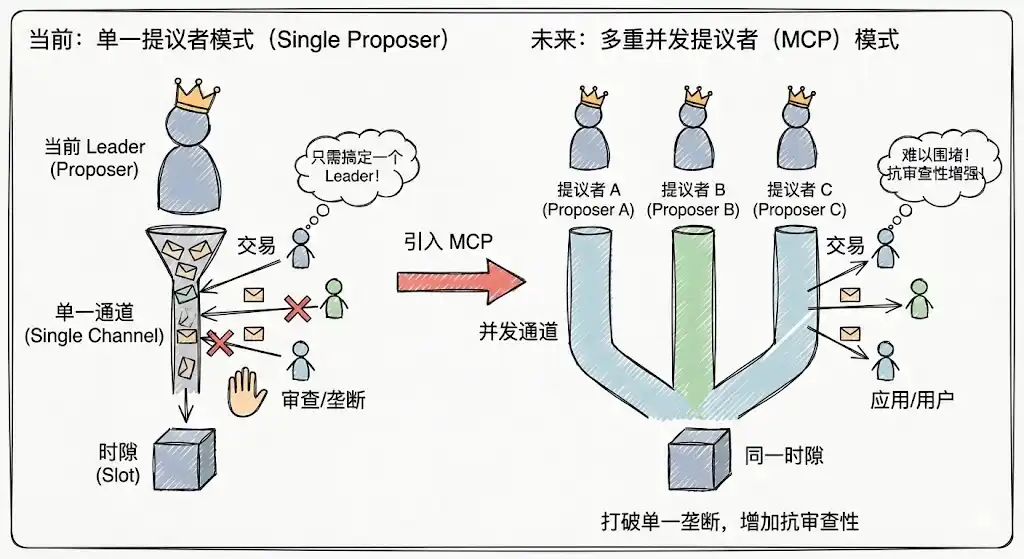

Множественные одновременные предложители (Multiple Concurrent Proposers)

В текущей модели с одним предложением Solana легко возникает временная монополия, при этом приложениям достаточно договориться с текущим лидером, чтобы в краткосрочной перспективе получить контроль над пакетами транзакций. После внедрения MCP каждый временной слот (Slot) имеет несколько параллельно работающих предложителей, что значительно увеличивает стоимость атак и монополизации, повышает устойчивость к цензуре и делает невозможным для приложений блокировать пользователей, контролируя один узел.

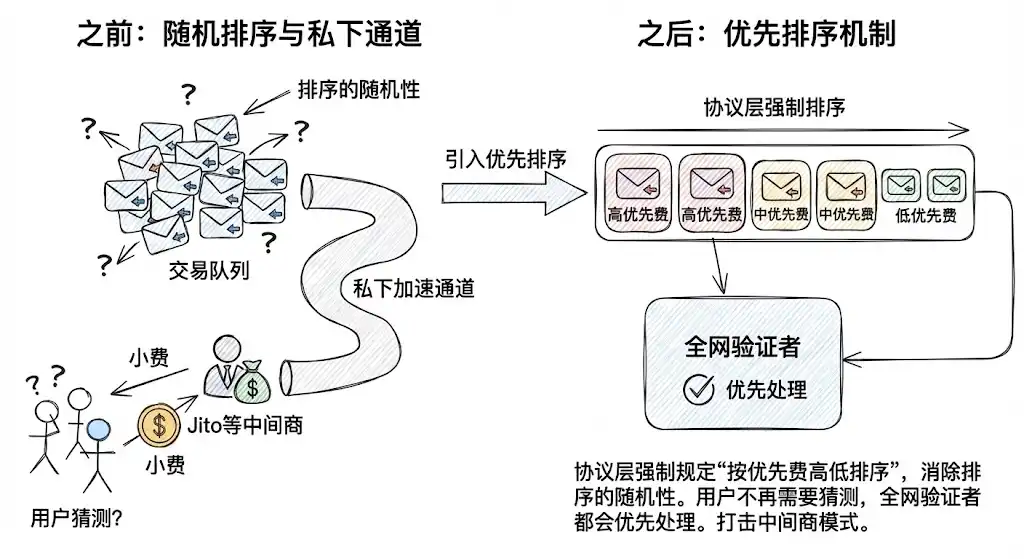

Механизм приоритетной сортировки (Priority Ordering)

Протоколом на уровне соглашений было введено обязательное правило «сортировка по приоритету сбора», что устранило случайность (Jitter) в сортировке. Это ослабляет необходимость пользователей в принудительном использовании частных ускорителей вроде Jito только ради «прохождения». Для обычных транзакций пользователи больше не будут гадать, сколько чаевых им нужно заплатить. Достаточно заплатить в рамках протокола, и все валидаторы в сети будут обрабатывать транзакции в первую очередь на основе детерминированных правил.

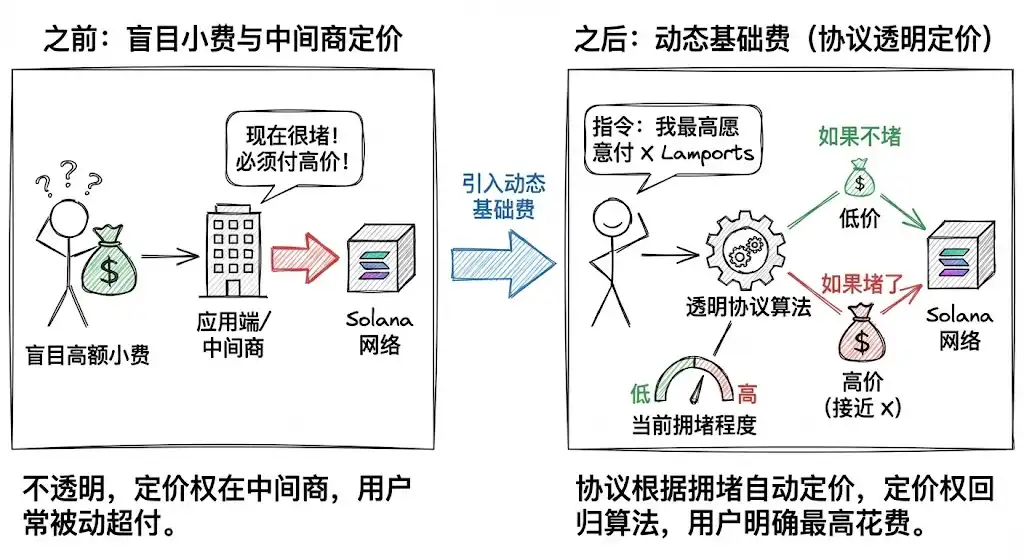

Динамический базовый сбор (Dynamic Base Fee)

Это самый важный шаг. Solana пытается внедрить концепцию динамического базового сбора (Dynamic Base Fee), подобную той, что используется в Ethereum.

Пользователь больше не платит чаевые слепо, а чётко указывает протоколу: «Я готов заплатить максимальное количество X лампортов за запись этой транзакции в цепочку».

Согласно протоколу, цена устанавливается автоматически в зависимости от текущей загруженности. Если загруженность низкая, взимается низкая плата; если загруженность высокая, взимается высокая плата. Такой механизм возвращает контроль над установлением платы от приложений и посредников к прозрачному алгоритму протокола.

Meme принесли Solana процветание, но также оставили заразу, оставив патологический ген заработка. Чтобы Solana действительно реализовала видение ICM, нельзя позволять приложениям, контролирующим входящий трафик, и протоколам, контролирующим инфраструктуру, сговориться и делать что хотят.

Как говорится: «Перед тем как пригласить гостей, нужно убраться в доме». Только обновляя инфраструктуру на уровне технологии, используя технические средства для устранения условий для злоупотреблений, развивая справедливую, прозрачную структуру рынка, которая ставит интересы пользователей на первое место, Solana действительно получит уверенность, чтобы конкурировать и интегрироваться в традиционную финансовую систему.