Автор: danny

Когда мы говорим о публичных блокчейнах на медвежьем рынке, о чем мы говорим? О цене? О сообществе? Или о управлении? Более фундаментальный вопрос: управление публичным блокчейном по сути означает управление цифровым государством. Токены — это валюта, разработчики — граждане, dapp — промышленность, а управление на цепочке — это правительство. Если пересмотреть историю развития Solana с точки зрения государственного управления, многие кажущиеся случайными решения оказываются продиктованными четкой логикой.

Введение: никто не рождается сильным

9 августа 1965 года Ли Куан Ю заплакал перед камерами телевидения. Сингапур был «выгнан» из состава Малайзии и стал островным государством без hinterland, без ресурсов и без армии. Никто не верил, что оно сможет выжить.

11 ноября 2022 года FTX подала заявление о банкротстве. TVL Solana сократился более чем на 75% за неделю, цена SOL упала с 32 долларов до 8 долларов. Общая реакция крипто-сообщества: «Solana закончена».

Начала двух историй удивительно похожи: маленький брошенный субъект борется за выживание в враждебной среде. А их последующие пути — от зависимости, через серую зону, до трансформации и модернизации — почти совпадают кадр за кадром.

Эта статья не рассматривает цену или сообщество, а фокусируется на более фундаментальном вопросе: управление блокчейном по сути означает управление цифровым государством. Токены — это валюта, разработчики — граждане, dapp — промышленность, а управление на цепочке — это правительство. Если пересмотреть историю развития Solana с точки зрения государственного управления, многие кажущиеся случайными решения оказываются продиктованными четкой логикой.

Глава 1: Эпоха британской армии — Защитный зонт SBF и FTX

British military economy in Singapore

Независимая Сингапур в начале своего пути зависела от расходов и рабочих мест, создаваемых британскими военными силами — базы британской армии вносили около 20% в ВВП того времени. Сингапур прекрасно понимал уязвимость такой зависимости, но для только что родившейся страны не было права выбирать клиентов. Выживание было первоочередной задачей.

В 1968 году Великобритания объявила, что выведет все свои войска к востоку от Суэцкого канала до 1971 года. Это было равносильно отнятию опоры у Сингапура. Но именно этот «отказ» заставил Сингапур серьезно задуматься: если защитный зонт исчезнет, на чем я буду держаться?

Эпоха SBF в Solana (2020–2022)

Сеть Solana была запущена в марте 2020 года, но именно Сам Банкман-Фрид и его империя сделали её по-настоящему выделяющейся среди множества «убийц Ethereum». FTX и Alameda Research были не только крупнейшими инвесторами в экосистему Solana, но и её гарантом доверия. Почти все ключевые проекты ранней экосистемы — Serum, Raydium, Maps.me — имели глубокое участие капитала из круга FTX.

В этот период экосистема Solana напоминала Сингапур во времена британской оккупации: на поверхности — процветание, хорошие показатели (TVL однажды превысил 12 миллиардов долларов США), но основа хрупкая. Большую часть активности в цепочке обеспечивали маркет-мейкинговые средства Alameda, циркулирующие внутри экосистемы, а реальный органический спрос намного менее устойчив, чем это показывают данные.

Сингапур полагался на расходы британских войск, Solana — на финансирование SBF. Их общая черта: бум был реальным, но его источник был экзогенным, централизованным и мог исчезнуть в любой момент.

Падение зонта защиты

В ноябре 2022 года FTX за 72 часа превратился из второй по величине биржи в мире в руины. Воздействие на Solana было системным: ключи управления Serum находились под контролем FTX, и проект полностью парализовался; значительная часть активов казны экосистемы была заморожена внутри FTX; проблема высокой концентрации стейкинга SOL стала очевидной; доверие рынка снизилось до нуля, и разработчики начали уходить.

Это «момент 1968 года» для Solana. Защитный купол не убирается постепенно — он взрывается за одну ночь.

Глава 2: Как маленькая страна без ресурсов выживает — базовые преимущества Solana

Единственный ресурс Сингапура: географическое положение

В Сингапуре нет нефти, нет полезных ископаемых, даже пресная вода импортируется из Малайи. Но у него есть одна вещь, данная природой: стратегическое положение на проливе Малакка. Около 25% мировых морских перевозок проходят через него. Ли Куан Ю очень рано понял одну вещь: мне не нужны ресурсы, мне нужно только стать лучшим узлом для потока ресурсов.

Уникальный ресурс Solana: производительность и cabal

В мире публичных блокчейнов Solana не обладает первым преимуществом, как Ethereum, не имеет мифа о нарративе, как Bitcoin, и не обладает модульной гибкостью, как Cosmos. Но у нее есть одно преимущество: экстремальная производительность на нативном уровне. Время блока — 400 миллисекунд, теоретический пик — 65 000 TPS, чрезвычайно низкие комиссии за транзакции (обычно ниже 0,001 доллара США).

Это не второстепенный технический параметр. Как географическое положение Малаккского пролива определило возможность Сингапура стать торговым узлом, так и характеристики производительности Solana делают её естественно подходящей для поддержки высокочастотных, мелких и масштабных ончейн-активностей.

Для Сингапура географическое положение — это то же самое, что скорость создания блоков и стоимость транзакций для Solana: это билет, который заставляет cabal приходить сюда и участвовать в конкуренции.

Глава 3: Мудрость выживания в серой зоне — от laundering-хаба до Meme-казино

Несветлый этап в Сингапуре

Это период истории, который обычно преуменьшается в официальной сингапурской нарративе. В период быстрого развития с 70-х по 90-е годы Сингапур стал региональным финансовым центром не только благодаря репутации «честности и эффективности».

Жестокая реальность заключалась в том, что в то время в Юго-Восточной Азии режимы соседних стран — Сухарто в Индонезии, семья Маркос в Филиппинах, военная хунта в Мьянме — породили огромные объемы средств, требовавших «отмывания». Эти деньги нуждались в безопасном, не задающем вопросов месте с предсказуемой правовой системой. Сингапур как раз предлагал такую среду: строгие законы о банковской тайне, эффективную финансовую инфраструктуру и практически понятную позицию: «пока вы соблюдаете мои правила, я не буду спрашивать, откуда у вас деньги».

Бизнес не имеет моральных суждений, только стратегии выживания. Небольшая страна без ресурсов на начальном этапе должна принимать некоторую «несовершенную валюту», чтобы накопить достаточный капитал для будущей трансформации.

Суть в том, что Сингапур никогда не оставлял всё на самотёк. Он привлекает капитал, но при этом постоянно поддерживает чрезвычайно высокую административную эффективность и правовую определённость (Temasek и GIC — одни из десяти крупнейших суверенных фондов в мире). Вы можете привести серые деньги, но не смейте устраивать беспорядок на моей территории. Такой «упорядоченный серый» подход — это исключительно тонкое искусство баланса.

Сезон мемов Solana и Pump.fun (2023–2024)

После краха FTX Solana столкнулась с давлением, не уступающим тому, которое испытывал Сингапур в начале своего независимого пути: TVL иссяк, разработчики ушли, нарратив рухнул. В этот момент ей нужен не «правильный» рост, а «любой» рост — сначала выжить.

С конца 2023 года до 2024 года волна мем-токенов охватила Solana. Появление Pump.fun снизило барьеры для выпуска мем-токенов до почти нуля: любой человек может создать токен за несколько минут, без кода и аудита. Мифы о быстром обогащении с помощью BONK, WIF, BOME и других мем-токенов привлекли огромные спекулятивные средства.

С точки зрения традиционных финансов или технологического фундаментализма, это просто катастрофа. На цепочке Solana полно Rug Pull (убегающих проектов), Sniper Bot (роботов-перехватчиков) и бесчисленного количества мусорных токенов, обесценившихся до нуля. Но если рассматривать это в контексте истории Сингапура, вы обнаружите крайне схожие и вполне логичные явления:

Мемы для Solana — это серые деньги для ранней Сингапура — они не попадали на сцену технических энтузиастов, но принесли три ключевых вещи:

Приток капитала (валютные резервы): Торговля мемами принесла огромный объем транзакций в сети и доходы от комиссий, напрямую укрепив экономическую модель валидаторов и обеспечив стабильную работу сети.

Количество пользователей: миллионы новых пользователей впервые столкнулись с кошельком Solana (загрузки Phantom резко выросли в этот период), даже если изначально они пришли для азартных игр.

Стресс-тест инфраструктуры (градостроительство): экстремальная нагрузка на транзакции во время пика мемов выявила реальные узкие места сети Solana, что стимулировало ускорение разработки ключевых инфраструктурных решений, таких как клиент Firedancer.

Мудрость Сингапура заключается не в «принятии серых средств», а в «том, что, принимая серые средства, он никогда не переставал строить инфраструктуру легальных институтов». Точно так же ключевое значение Solana заключается не в самом Meme, а в том, продвигает ли она в это время под прикрытием мем-бума действительно ценную базовую инфраструктуру.

Глава 4: Деньги как суверенитет — логика государственного управления в токеномике

Философия денежно-кредитной политики Сингапура

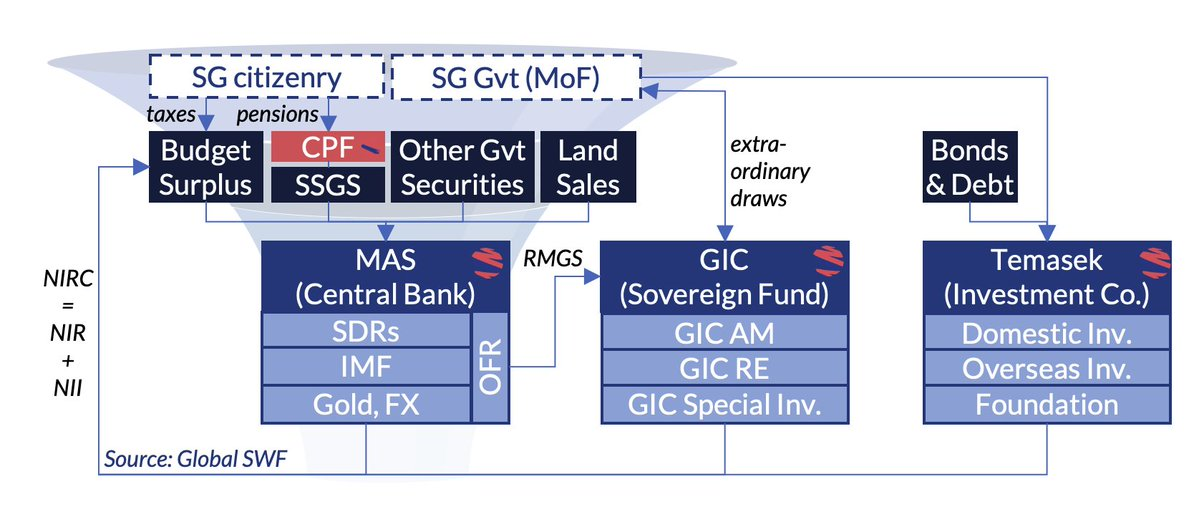

Политика Сингапурского управления финансовыми услугами (MAS) уникальна среди центральных банков мира: вместо процентных ставок она регулирует экономику через управление диапазоном колебаний курса сингапурского доллара (exchange rate band). Укрепление курса используется для подавления инфляции и привлечения капитала; ослабление курса — для стимулирования экспорта и сохранения конкурентоспособности.

Основная логика заключается в том, что деньги не являются неизменными — они должны быть динамичными и адаптивными. Количество денег, которые нужно напечатать, а также решение о повышении или понижении курса валюты, зависит от потребностей текущего экономического цикла. Чрезмерная эмиссия размывает национальное богатство и вызывает инфляцию; чрезмерное сжатие подавляет экономическую активность. Хорошая денежно-кредитная политика — это постоянный баланс.

Токономика SOL: динамическая игра от инфляции к дефляции

Токеномика Solana также прошла аналогичный процесс эволюции.

Начальный этап инфляции (количественное смягчение): При запуске главной сети Solana была установлена годовая инфляция около 8%, которая снижается на 15% в год, с долгосрочной целью сойтись к 1,5%. Новые эмитируемые SOL используются для выплаты наград за стейкинг, что по сути является «фискальными расходами» в виде субсидий валидаторам — как у новых стран, которые в начале активно инвестируют в инфраструктуру: сначала нужно понести затраты, чтобы привлечь и удержать «граждан» (валидаторов), которые будут поддерживать безопасность сети.

Внедрение механизма сжигания (сжимающая политика): в 2023 году Solana внедрила частичное сжигание комиссий за транзакции — 50% базовой комиссии за каждую транзакцию постоянно сжигаются. Когда активность в сети достаточно высока, количество сжигаемых SOL может приближаться к количеству новых эмитируемых монет или даже превышать его, переводя SOL в фактическое дефляционное состояние.

Это как если бы центральный банк страны наконец получил возможность «повысить процентные ставки»: когда экономика (ончейн-активность) достаточно процветает, она сокращает денежную массу, чтобы поддержать стоимость валюты.

Но проблема в том, что у Solana пока нет действительно динамической, адаптивной системы денежно-кредитной политики. Ее уровень инфляции механически снижается по заранее заданной кривой, а уровень сжигания полностью зависит от активности рынка, и между ними отсутствует какая-либо «умная регулирующая система», подобная MAS.

Это глубокая проблема управления, которую Solana (а также почти все публичные блокчейны) пока не решила: эмиссия и сжигание токенов не должны следовать фиксированной кривой, а должны динамически регулироваться в соответствии с «экономическим циклом» сети, подобно денежно-кредитной политике суверенного государства. Во время перегрузки сети (перегрев экономики) следует повышать долю сжигания комиссий и сдерживать спекуляции; во время спада активности сети (рецессия) возможно снижение порога стейкинга для валидаторов и увеличение стимулов.

Для по-настоящему зрелой экономики публичной блокчейн-сети нужна не жестко заданная в коде инфляционная кривая, а набор механизмов центробанковского управления на цепочке.

Только немногие понимают, что токен не только увеличивает свою стоимость при уничтожении.

Глава 5: Политика жилищных комплексов — «Только обладающие активами защищают страну»

Настоящий кризис в начальный период основания Сингапура: не бедность, а чувство разобщенности между этническими группами

Когда большинство людей говорят о сингапурском чуде, они сосредотачиваются на экономическом росте. Но Ли Куан Юу неоднократно подчеркивал, что самым опасным врагом на начальном этапе создания государства была не бедность, а расовая разобщенность.

В Сингапуре 1965 года китайцы составляли около 75%,马来人 — около 15%, индийцы — около 7%. Три этнические группы не понимали языки друг друга, имели разные верования и подозревали друг друга. Одной из причин, по которым Сингапур был исключен из состава Малайзийской федерации, стали непримиримые расовые противоречия между китайцами и马来人 — в расовых беспорядках 1964 года погибло 23 человека, сотни получили ранения.

После независимости Сингапур столкнулся с суровой реальностью: жители острова совершенно не чувствовали себя «сингапурцами». Китайцы идентифицировали себя с китайской культурой, малайцы — с Малайской федерацией, индийцы — с Индией. Никто не испытывал чувства принадлежности к понятию «Сингапур» и тем более не был готов жертвовать ради него.

Фундаментальная проблема, которую необходимо решить Ли Гуанью: как заставить группу людей, не доверяющих друг другу, добровольно оставаться под одной крышей и быть готовыми вкладывать усилия в поддержание этой крыши?

Квартиры в жилищных комплексах: не просто дома, а механизм государственной привязки

Ответ — жилые комплексы HDB — возможно, один из самых изощренных социальных проектов в истории человечества.

На первый взгляд, жилищные комплексы решают проблему жилья. В 1960-е годы в Сингапуре большое количество населения проживало в трущобах и тесных кварталах. Правительство масштабно строило общественное жилье, продавая его гражданам по ценам значительно ниже рыночных и разрешая использовать накопления в пенсионном фонде (CPF) для оплаты ипотеки. Сегодня более 80% сингапурцев живут в жилищных комплексах.

Но настоящая гениальность жилищной программы заключается в ее политической логике. Ли Куан Ю сказал крайне откровенную фразу (в сущности): «Человек, владеющий имуществом в каком-либо месте, охотнее защищает его».

Система общественного жилья одновременно реализует как минимум три стратегические цели:

Во-первых, создайте «заинтересованные стороны». Когда вы просто арендатор, судьба города вам не слишком важна — можно просто переехать. Но когда у вас есть собственная квартира, ваше состояние становится связанным с судьбой страны. Рост цен на недвижимость увеличивает вашу чистую стоимость; если страна в беде — ваши активы теряют в ценности. Каждый владелец жилья общественного жилищного фонда становится «акционером» судьбы Сингапура.

Во-вторых, принудительная этническая интеграция. Это наиболее недооценённый аспект системы жилья. HDB применяет строгую этническую квоту (Ethnic Integration Policy): в каждом жилом комплексе установлены верхние пределы для доли китайцев,马来人 и индийцев, чтобы предотвратить появление однородных этнических районов. Ваши соседи обязательно будут отличаться от вас. Дети играют вместе под одним крылом, учатся в одной школе. Через поколение этнические барьеры постепенно растворяются благодаря принудительному смешиванию в физическом пространстве.

В-третьих, свяжите личное богатство с качеством государственного управления. Рост стоимости жилья зависит от постоянного процветания и эффективного управления Сингапуром. Если правительство хорошо управляет страной, районы развиваются, инфраструктура улучшается — и ваша недвижимость растет в цене. Это создает мощный положительный обратный цикл: граждане заинтересованы в поддержке эффективного управления, поскольку оно напрямую повышает стоимость их активов.

Комплекс жилья одновременно решил три задачи: связывание интересов, устранение барьеров и стимулирование управления. Это не просто жилищная политика, а фундамент государства. Чтобы успешно справляться с внешними вызовами, нужно сначала обеспечить внутреннюю стабильность — Ли Куан Ю глубоко это понимал.

Проблема расы в Solana: расколотое сообщество

Вернёмся к Solana. Сообщество Solana после краха FTX столкнулось с расколом, не уступающим по масштабу расколу в Сингапуре 1965 года.

В цепочке существует как минимум три «группы», интересы которых совершенно различны:

Трейдеры и мем-игроки. Они являются крупнейшими вкладчиками активности на цепочке Solana, обеспечивая объем торгов, комиссионные и популярность тем. Однако они не проявляют лояльности к Solana — куда попадает тренд, туда и перемещаются, по сути, являясь мобильной аудиторией.

Нативные разработчики и строители. Они вложили огромное количество времени и технологического капитала в создание DeFi-протоколов, инфраструктурных инструментов и проектов DePIN на Solana. Они одновременно нуждаются в мем-спекулянтах (как пользователи и источник трафика) и испытывают к ним отвращение (из-за снижения серьезности экосистемы), что создает тонкие и напряженные отношения.

Валидаторы и стейкеры. Они являются основой безопасности сети, вложив реальные аппаратные ресурсы и стейкинг-капитал. Их интересуют стабильность сети, доходность стейкинга и долгосрочная ценность SOL, а краткосрочные спекуляции их не интересуют и не касаются.

Конкуренция между этими тремя группами является разъединяющей. Игроки в мемы жалуются, что приоритетные очереди несправедливы по отношению к розничным инвесторам при перегрузке сети; разработчики жалуются, что мемы отвлекают всё внимание и капитал; валидаторы жалуются, что механизм распределения MEV не прозрачен. Без механизма, согласующего интересы этих трёх сторон, центробежные силы в сообществе Solana будут только усиливаться.

Where is Solana's "group house"?

Мудрость Ли Куан Ю — заставить граждан владеть активами, связав личные интересы с судьбой коллектива — какие уроки это несёт для Solana? В экосистеме Solana уже существуют некоторые механизмы, подобные функциям «группового жилья», но они ещё далеко не систематизированы:

Механизм стейкинга — это наиболее близкий аналог «общежития». Когда вы стейкаете SOL, вы блокируете свои активы в сети, и ваш доход напрямую зависит от стабильной работы сети. Стейкеры по своей природе становятся «акционерами» безопасности сети. Однако в настоящее время стейкинг Solana сосредоточен в руках крупных держателей и институциональных игроков, а участие обычных пользователей и их ощущение вовлеченности остаются недостаточными — это как если бы общежитие продавалось только богатым, а бедные оставались арендаторами: тогда эффект «связи интересов» значительно ослабнет.

Токены управления и аирдропы — это форма «распределения жилья». Проекты экосистемы раздают токены управления ранним пользователям и разработчикам (например, аирдропы JTO, JUP), по сути, «распределяя активы» — превращая участников из наблюдателей в заинтересованные стороны. Аирдроп токена JUP от Jupiter охватил почти миллион активных кошельков, создав за короткое время множество «владельцев», испытывающих чувство принадлежности к протоколу Jupiter. Если такой механизм спроектирован правильно, его эффект не уступает эффекту жилищного строительства.

Глобальное сообщество Superteam DAO — это попытка «этнического смешивания». Superteam создает локализованные сообщества в разных странах и регионах, позволяя разработчикам из Индии, создателям контента из Турции и пользователям DeFi из Нигерии сотрудничать в рамках одной организационной структуры. Это немного похоже на этническую квоту HDB — через структурированное смешивание снижается изоляция и фрагментация.

Но Solana все еще не имеет настоящей системной механизмы «привязки активов — выравнивания интересов». Представьте более совершенную версию: если экосистема Solana создаст институт, согласно которому разработчики получают постоянную долю доходов от протокольного уровня за успешное развертывание приложений в цепочке; если активные пользователи накапливают некий не转让ируемый «ончейн-кредит» или «гражданство» за длительное использование; если вознаграждения валидаторов связаны с надежностью их обслуживания и вкладом в децентрализацию — тогда личное богатство каждого участника будет тесно связано с общим процветанием Solana.

Только когда спекулянты, разработчики и валидаторы становятся «собственниками», а не просто «арендаторами», они по-настоящему захотят бороться за долгосрочные интересы этой цепочки. Именно такую глубокую урок нам преподал Ли Кван Ю с помощью системы общественного жилья: люди не будут бороться за абстрактные идеалы, но будут отчаянно защищать свои активы.

Глава 6: Перекресток трансформации — «А что дальше?»

Три скачка в Сингапуре

Экономическая трансформация Сингапура может быть грубо разделена на три этапа:

Первый этап (1960–1970-е годы): трудоемкое производство. Использование низкой стоимости труда для привлечения транснациональных корпораций к открытию заводов, получение валютной выручки и решение проблем занятости. Это этап выживания.

Второй этап (1980–1990-е гг.): финансовый и торговый центр. Используя географическое и институциональное преимущество, стал региональным центром привлечения и распределения капитала и центром морских перевозок и логистики. Серые деньги на этом этапе сыграли незаменимую роль. Это этап «закрепления позиций».

Третий этап (2000-е годы — настоящее время): знаниевая экономика и передовые производства. Интенсивные инвестиции в образование, привлечение талантов (Глобальная программа талантов), развитие высокодобавленных отраслей, таких как биофармацевтика, проектирование полупроводников и финтех. Параллельно ужесточение законодательства по борьбе с отмыванием денег и постепенное «очищение» финансовой системы. Это этап «определения себя».

Каждый скачок не происходит естественно, а представляет собой активный переход к новой модели до того, как прибыль от старой модели исчерпается. Это требует исключительной стратегической выдержки и политической воли — поскольку переход означает добровольный отказ от части текущих выгод.

Текущее положение Solana: конец второго этапа

Если рассматривать с точки зрения сингапурской модели, Solana в настоящее время находится в поздней стадии второго этапа. Преимущества от мем-волн, такие как приток капитала и пользователей, ещё сохраняются, но их предельная эффективность已经开始 снижаться. Рынок испытывает усталость от поиска «следующего мема, который вырастет в сто раз», и если Solana не успеет провести трансформацию до исчезновения этого ажиотажа, она может превратиться в «казино-блокчейн» — как если бы Сингапур остался на этапе серых финансов, он сегодня был бы просто ещё одним Каймановыми островами.

Что может быть третьим этапом Solana?

Я тоже не знаю, но точно не какой-то AI-агент.

Заключение: Судьба публичной блокчейн-сети в конечном итоге — это судьба её управления.

Вспоминая историю Сингапура, его успех обусловлен не удачей, а тем, что на каждом ключевом этапе он принимал решения, противоречащие интуиции, но логичные и соответствующие здравому смыслу: открывался тогда, когда нужно было открываться (даже принимая серые деньги), регулировал тогда, когда нужно было регулировать (строгие законы для поддержания порядка), и переходил на новую модель тогда, когда нужно было переходить (даже ценой жертвования текущими интересами).

Solana стоит на аналогичном перекрестке. Мем-волнение дала ей дополнительные ресурсы и активную базу пользователей, но если она не успеет до исчезновения этой выгоды выполнить три вещи — создать динамичную систему токеномической говернанса, достичь настоящей децентрализации для завоевания доверия институциональных инвесторов и сформировать экосистему ключевых отраслей, выходящую за рамки мемов, — она может, как и множество других «почти успешных» стран в истории, колебаться в течение окна трансформации и в итоге быть выброшенной временем.

Конкуренция публичных блокчейнов: в краткосрочной перспективе — это нарративы, в среднесрочной — технологии, в долгосрочной — управление.

Токен — это не просто ценовой символ, это валюта цифрового государства. А денежно-кредитная политика никогда не является жестко заданной кривой — это искусство баланса, правильного момента и сдержанности.

Послесловие:

Настоящая статья использует опыт развития Сингапура в качестве аналитической рамки для изучения экосистемы блокчейна Solana, стремясь предложить новый подход к пониманию управления блокчейном. Исторический нарратив Сингапура упрощен для целей аналогии и не представляет собой всестороннюю оценку политики Сингапура.

Кроме того, вы спрашиваете, можно ли использовать ту же сравнительную рамку для других блокчейнов — конечно, почему бы и нет?