Автор: Джино Матос

Составлено: Луффи, Foresight News

С января 2024 года сравнение показателей криптовалют и акций показывает, что так называемая новая "торговля альткоинами" по сути является просто заменой торговли акциями.

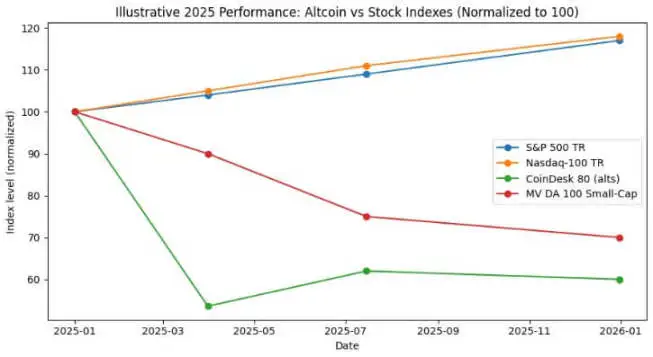

В 2024 году индекс S&P 500 вернул примерно 25%, а в 2025 году вырос на 17.5%, что в совокупности составило увеличение примерно на 47% за два года. За тот же период индекс Nasdaq 100 вырос на 25.9% и 18.1% соответственно, с совокупным увеличением почти на 49%.

Индекс CoinDesk 80, отслеживающий 80 активов за пределами топ-20 криптовалют по рыночной капитализации, упал на 46.4% только в первом квартале 2025 года, а к середине июля он снизился примерно на 38% с начала года.

К концу 2025 года индекс MarketVector Digital Assets 100 Small Cap упал до самого низкого уровня с ноября 2020 года, что привело к потере более $1 триллиона общей рыночной капитализации криптовалют.

Это расхождение в трендах вовсе не является статистической ошибкой. Общий портфель альткоинов не только демонстрирует отрицательную доходность, но и его волатильность сопоставима или даже выше, чем у акций; в то время как индекс американского фондового рынка показал двузначный рост с управляемыми просадками.

Для инвесторов в биткойн основной вопрос заключается в следующем: может ли распределение на токены с малой капитализацией действительно приносить доходность, скорректированную на риск? Или же это распределение просто поддерживает аналогичную корреляцию с акциями, одновременно неся риск негативного коэффициента Шарпа? (Примечание: коэффициент Шарпа — это ключевой показатель для измерения доходности портфеля, скорректированной на риск, рассчитывается как: годовая доходность портфеля - годовая безрисковая ставка / годовая волатильность портфеля.)

Выберите надежный индекс альткоинов

Для целей анализа CryptoSlate отслеживал три индекса альткоинов.

Один из них - это индекс CoinDesk 80, запущенный в январе 2025 года. Этот индекс охватывает 80 активов в дополнение к индексу CoinDesk 20, предоставляя диверсифицированный инвестиционный портфель за пределами Биткоина, Эфириума и других ведущих токенов.

Во-вторых, существует индекс MarketVector Digital Assets 100 Small Cap Index, который выбирает 50 токенов с наименьшей рыночной капитализацией из корзины из 100 активов и может рассматриваться как барометр для измерения "мусорных активов" на рынке.

В-третьих, существует индекс малой капитализации, запущенный Kaiko. Это исследовательский продукт, а не торгуемый бенчмарк, который предоставляет четкую количественную перспективу со стороны продавца для анализа групп активов малой капитализации.

Эти три перспективы описывают рыночный ландшафт с разных сторон: общий портфель альткоинов, токены малой капитализации с высокой бета-волатильностью и количественные исследования. Однако все они указывают на очень согласованные выводы.

Напротив, бенчмарк-показатели фондового рынка демонстрируют совершенно другую картину.

В 2024 году основные индексы фондового рынка США выросли примерно на 25%, а в 2025 году прирост также был двузначным, с относительно ограниченными откатами в этот период. Наибольшее ежегодное снижение индекса S&P 500 составило всего от среднего до высокого однозначного значения, в то время как Nasdaq 100 поддерживал сильный восходящий тренд на протяжении всего времени.

Оба основных фондовых индекса достигли совокупного годового роста без значительного отката прибыли.

Общий индекс альткоинов, однако, показал совершенно другую тенденцию. Отчет CoinDesk Indexes показал, что индекс CoinDesk 80 упал на 46.4% только за первый квартал, в то время как индекс CoinDesk 20, который отслеживает более широкий рынок, снизился на 23.2% за тот же период.

К середине июля 2025 года индекс CoinDesk 80 снизился на 38% с начала года, в то время как индекс CoinDesk 5, который отслеживает Биткоин, Эфириум и три других крупных криптовалюты, вырос на 12-13% за тот же период.

В интервью ETF.com Эндрю Баер из CoinDesk Indexes описал это явление как "полностью идентичные корреляции, но совершенно разные результаты прибыли и убытков."

Корреляция между индексом CoinDesk 5 и индексом CoinDesk 80 составляет целых 0.9, что означает, что они движутся в одном направлении. Однако первый достиг небольшого двузначного роста, тогда как второй упал почти на 40%.

Как оказалось, диверсификационные преимущества владения альткоинами с малой капитализацией незначительны, в то время как затраты на их производительность чрезвычайно высоки.

Производительность активов с малой капитализацией оказалась еще хуже. По данным Bloomberg, на ноябрь 2025 года индекс MarketVector Digital Assets 100 Small Cap упал до своего самого низкого уровня с ноября 2020 года.

За последние пять лет индекс малой капитализации вернул приблизительно -8%, тогда как соответствующий индекс крупной капитализации вырос приблизительно на 380%. Институциональные фонды явно отдают предпочтение активам с крупной капитализацией, избегая рисков "хвоста".

Если посмотреть на производительность альткоинов в 2024 году, индекс Kaiko Small Cap упал более чем на 30% за весь год, а токены средней капитализации также испытывали трудности с удержанием темпа роста Биткойна.

Победители рынка сосредоточены в нескольких ведущих криптовалютах, таких как SOL и Ripple. Хотя общий объем торгов альткоинами в 2024 году вернулся к пику 2021 года, 64% объема торгов было сосредоточено в десяти крупнейших альткоинах.

Ликвидность на криптовалютном рынке не исчезла, а скорее сместилась в сторону активов с более высокой стоимостью.

Коэффициент Шарпа и снижение стоимости.

При сравнении доходности с учетом риска разрыв становится еще больше. Индекс CoinDesk 80 и различные индексы альткоинов малой капитализации не только имеют глубоко отрицательную доходность, но их волатильность сопоставима или даже выше, чем у акций.

Индекс CoinDesk 80 упал на 46.4% за один квартал; индекс малой капитализации MarketVector упал до своего самого низкого уровня с момента пандемии в ноябре после очередного раунда снижения.

Общий индекс альткоинов пережил несколько экспоненциальных сокращений: индекс Kaiko Small Cap упал более чем на 30% в 2024 году, индекс CoinDesk 80 упал на 46% в первом квартале 2025 года, а индекс малой капитализации вернулся к минимуму 2020 года в конце 2025 года.

В отличие от этого, индексы S&P 500 и Nasdaq 100 достигли совокупной доходности в 25% и 17% соответственно за два года, с максимальными просадками лишь на уровне средних или высоких однозначных процентов. Хотя американский фондовый рынок испытывал волатильность, она в целом оставалась управляемой; тогда как индекс криптовалют, напротив, демонстрировал чрезвычайно разрушительную волатильность.

Даже если рассматривать высокую волатильность альткоинов как структурную характеристику, их доходность на единицу риска в 2024-2025 годах все равно гораздо ниже, чем при владении индексом американского фондового рынка.

Между 2024 и 2025 годами общий индекс альткоинов имел отрицательное значение коэффициента Шарпа; в то время как индексы S&P 500 и Nasdaq уже демонстрировали высокий коэффициент Шарпа без учета волатильности. После корректировки на волатильность разрыв между ними ещё больше увеличился.

Инвесторы в биткоин и ликвидность в криптовалютах

Первый вывод из приведенных данных — это тенденция централизации ликвидности и её миграции к активам с высокой стоимостью. Как показывают отчёты Bloomberg и Whalebook о индексе MarketVector Small Cap Index, с начала 2024 года альткоины с малой капитализацией стабильно отставали, а институциональные инвестиции направлялись в ETF на биткоин и эфир.

Согласно наблюдениям Kaiko, хотя общий объём торгов альткоинами восстановился до уровней 2021 года, средства концентрируются в десяти крупнейших альткоинах. Рынок демонстрирует чёткую тенденцию: ликвидность не полностью вышла из криптовалютного рынка, а скорее перемещается в активы с высокой стоимостью.

Бычий рынок альткоинов в прошлом по сути был лишь стратегией торговли базисом, а не структурным превосходством активов. В декабре 2024 года индекс CryptoRank, отражающий бычий рынок альткоинов, достиг 88 пунктов, а затем рухнул до 16 пунктов в апреле 2025 года, полностью нивелировав предыдущие приросты.

Бычий рынок альткоинов 2024 года в конечном итоге превратился в типичный пузырь, который лопнул; к середине 2025 года общий портфель альткоинов практически отдал все свои доходы, тогда как индексы S&P 500 и Nasdaq продолжили расти с накопительным темпом роста.

Для финансовых консультантов и участников рынка, занимающихся диверсификацией портфеля за пределами биткоина и эфира, данные CoinDesk предоставляют чёткий пример для изучения.

По состоянию на середину июля 2025 года индекс CoinDesk 5, отслеживающий более широкий рынок, достиг небольшого двузначного увеличения в этом году, в то время как диверсифицированный индекс альткоинов CoinDesk 80 упал почти на 40%, при корреляции между ними на уровне 0.9.

Инвесторы, которые распределяли средства в альткоины с малой капитализацией, не получили существенной диверсифицированной доходности. Вместо этого они понесли убытки и риски просадки, значительно превышающие таковые у Bitcoin, Ethereum и акций США, при этом оставаясь подверженными тем же макроэкономическим факторам.

В настоящее время капитал рассматривает большинство альткоинов как тактические торговые цели, а не как стратегические активы для долгосрочных инвестиций. С 2024 по 2025 годы ожидается, что спотовые ETF на Bitcoin и Ethereum будут предлагать значительно лучшие доходности с учетом риска, а акции США также продемонстрируют сильные результаты.

Ликвидность на рынке альткоинов все больше концентрируется в нескольких "институционально-ориентированных монетах", таких как SOL, Ripple и другие токены, обладающие независимыми положительными факторами или четкими регуляторными перспективами. Разнообразие активов на уровне индексов сжимается под давлением рынка.

В 2025 году индексы S&P 500 и Nasdaq 100 выросли приблизительно на 17%, в то время как индекс CoinDesk 80 Crypto упал на 40%, а криптовалюты с малой капитализацией снизились на 30%.

Что это означает для ликвидности в следующем рыночном цикле?

Рыночные показатели за период с 2024 по 2025 годы проверили, могут ли альткоины достичь диверсифицированной ценности или превзойти рынок в условиях роста макроэкономического аппетита к риску. За этот период акции США продемонстрировали двузначный рост два года подряд, с управляемыми просадками.

Bitcoin и Ethereum получили институциональное признание благодаря спотовым ETF и извлекли выгоду из более мягкой регуляторной среды.

В то же время общий индекс альткоинов не только показал отрицательную доходность и более значительные просадки, но и сохранял высокую корреляцию с основными криптовалютами и акциями, при этом не обеспечивая инвесторам соответствующей компенсации за дополнительные риски.

Институциональные фонды всегда стремились к высокой производительности. Индекс MarketVector Small Cap за пять лет показал доходность -8%, тогда как соответствующий индекс крупных капиталов вырос на 380%. Этот разрыв отражает тенденцию, при которой капитал постоянно мигрирует в активы с четкими правилами, высокой ликвидностью на рынке деривативов и хорошо развитой инфраструктурой для хранения.

Индекс CoinDesk 80 упал на 46% в первом квартале и зарегистрировал снижение на 38% с начала года к середине июля, что указывает на то, что тенденция миграции капитала в активы с высокой стоимостью не только не изменилась, но и ускоряется.

Для инвесторов в Bitcoin и Ethereum, которые оценивают возможность инвестирования в крипто-токены малой капитализации, данные за период с 2024 по 2025 год дают четкий ответ: абсолютная доходность общего портфеля альткоинов оказалась ниже доходности американских акций, а доходность с учетом риска была ниже, чем у Bitcoin и Ethereum; несмотря на высокую корреляцию 0.9 с крипто-токенами крупной капитализации, портфель альткоинов не предоставил никакой ценности для диверсификации.