В эти дни стабилизации биткоина на рынке появились долгожданные резкие колебания в сегменте альткоинов.

Токены с рыночной капитализацией менее 20 миллионов долларов США выросли в три, пять раз за несколько дней, некоторые приблизились к десятикратному росту. Без значительных достижений, без прорывов в экосистеме, без нового входа институциональных инвесторов цена была поднята таким образом.

Это явление имеет готовое объяснение: альткоины — это активы с высоким бета-коэффициентом, и когда растёт биткоин, альткоины растут ещё быстрее. Это утверждение статистически верно, но не полностью объясняет ситуацию. Высокий бета-коэффициент может объяснить, почему альткоины растут больше, чем биткоин, но не объясняет разницу в десятки раз. Этот множитель происходит из другого явления.

Индекс шумихи сейчас составляет 34, а доминирование BTC — 58,5%. Оба показателя вместе указывают, что рынок еще далеко от настоящего шумихового сезона. Но в этом рынке, где нет шумихового сезона, некоторые токены движутся с амплитудой, характерной только для шумихового сезона.

С декабря 2024 года по апрель 2026 года общая капитализация альткоинов, исключая биткоин и эфир, сократилась с пикового значения около 1,16 триллиона долларов США до примерно 700 миллиардов долларов США, что составляет падение почти на 40%. Когда капитализация снижается до достаточного уровня, правила игры меняются: цена больше не определяется рыночным консенсусом, а зависит от того, кто владеет достаточным количеством монет.

Это лазейка, созданная из-за чрезмерного падения, а не сигнал бычьего рынка.

Альткоины действительно слишком сильно упали

В блокчейн-сфере существует концепция атаки 51%, при которой контроль над более чем половиной вычислительной мощности сети позволяет изменять записи, совершать двойную трату токенов и переписывать историю. Логика аналогичной атаки в капитале проще: не требуется технологий или вычислительной мощности, нужна только деньги. В этот цикл капитализация рынка альткоинов сократилась почти на 40%, что также снизило порог входа на ту же величину — на 40%.

На начало апреля 2026 года общая капитализация альткоинов составляла около 700 миллиардов долларов США, что на 40% ниже пика в 1,16 триллиона долларов США, зафиксированного в декабре 2024 года. Если взять за точку отсчета конец 2025 года, падение составило около 44%. Несмотря на различие во временных рамках двух измерений, оба показывают одинаковую тенденцию: общий объем этого рынка приблизился к половине от прежнего уровня.

Что означает снижение капитализации вдвое? Десять миллионов долларов в рынке с оборотной капитализацией в пятьсот миллионов долларов составляют 2%, а в рынке с оборотной капитализацией в пятьдесят миллионов долларов — 20%. Барьер снизился в десять раз, но количество денег осталось прежним. После сильного падения стоимость контроля становится подсчитываемой. То, что можно подсчитать, можно и реализовать.

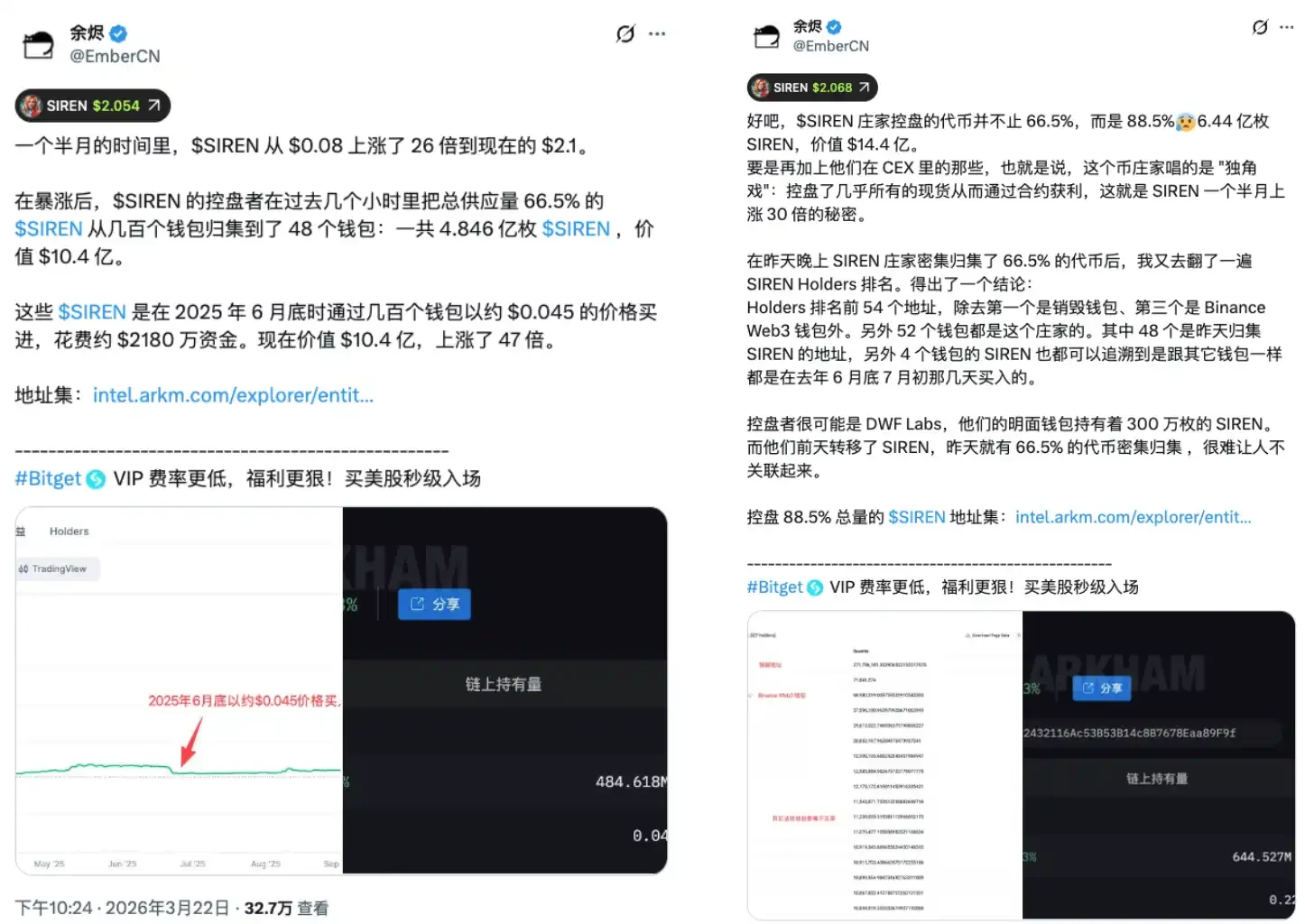

Резкий рост токена SIREN за последние два дня стал примером для анализа. В конце марта SIREN быстро вырос, продемонстрировав заметный рост. 24 марта аналитик в цепочке EmberCN предупредил, что один субъект может контролировать до 88% оборота SIREN, что при текущей цене составляло около 1,8 млрд долларов США. После распространения этой информации цена SIREN упала с 2,56 доллара до 0,79 доллара за день — падение более чем на 70%. Во время быстрого оттока цены почти никто не смог выйти по разумной цене, поскольку такая цена никогда не формировала рынок.

Консервативные оценки показывают, что 48 кошельков владеют примерно 66,5% оборотного предложения. Даже по этому минимальному показателю крайне ограниченный набор адресов уже обладает структурными условиями для контроля за движением цены. С момента формирования цены симметрия этой игры была нарушена. Мелкие инвесторы, полагая, что участвуют в свободном рыночном обороте, попали в контейнер, из которого заранее был предусмотрен выход.

SIREN не является исключением или черным лебедем — это нормальное явление для сильно упавших альткоинов. Чем глубже падение, тем меньше средств требуется для захвата. Сильное падение — это не скидка, а уязвимость, а текущее общее падение рыночной капитализации на 40% означает, что эта уязвимость системно распространилась по всему рынку.

Шорты — это топливо

Если история ограничивается только этой половиной, логика односторонняя: крупные игроки блокируют ликвидность, завышают цену и распродает, а мелкие инвесторы берут на себя убыточные позиции, после чего происходит резкое падение. Однако у торговли супермалыми капитализациями часто есть еще один слой структуры: мартышки становятся материалом для поджога.

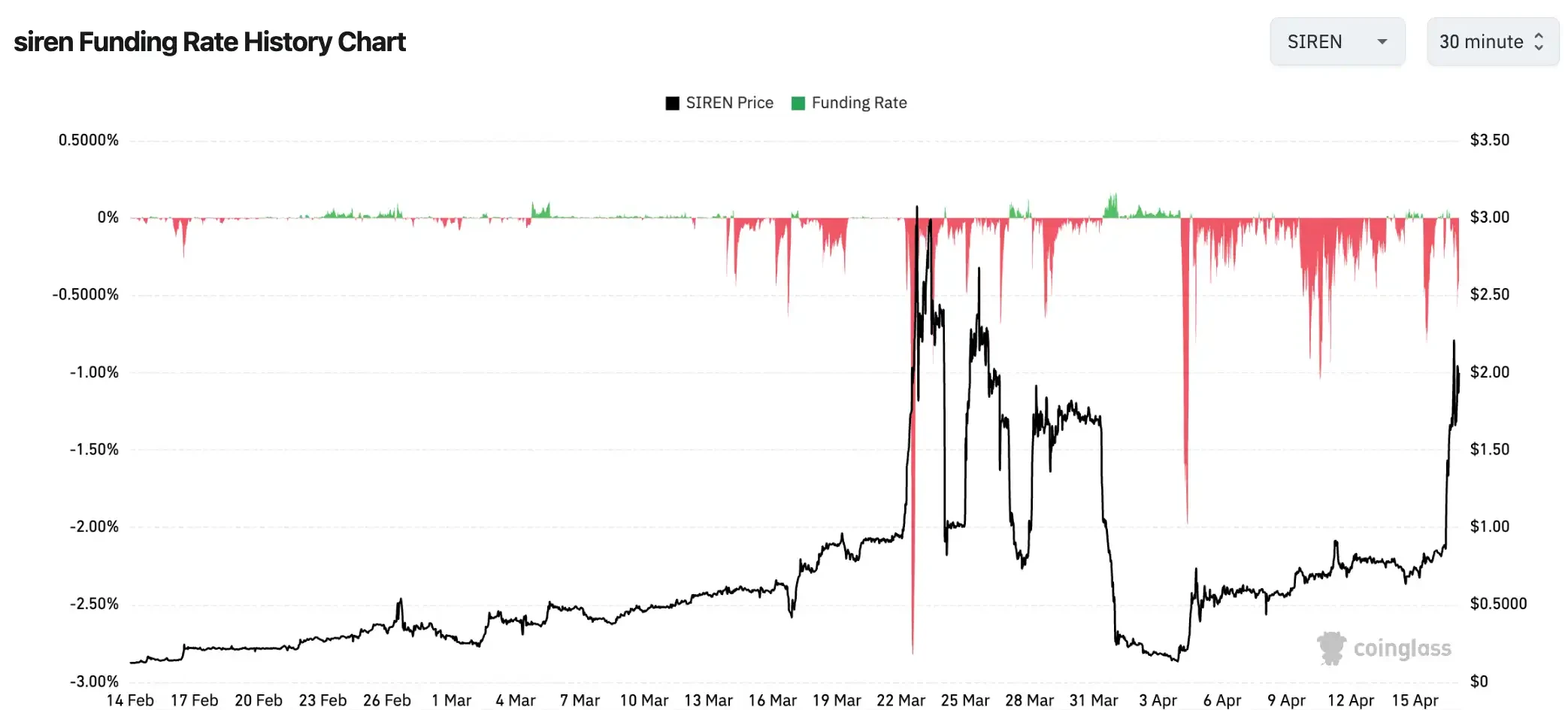

Во время быстрого роста цены уровень финансирования для SIREN достиг -0,2989% за 8 часов, что составляет примерно -328% в годовом исчислении. Это означает, что при короткой позиции по SIREN и удержании позиции необходимо ежеквартально выплачивать длинным сторонам около 0,3% от основной суммы каждые 8 часов. За один месяц только эти платежи могут поглотить более 25% основной суммы, не учитывая бухгалтерские потери от роста цены.

Это число не редкость на рынке мелких альткоинов. Некоторые токены в экстремальных рыночных условиях имели плату за финансирование, опускавшуюся до -0,4579% за 8 часов, что составляет годовую ставку около -501%. На таком уровне шортеры сталкиваются не с риском неправильного прогноза направления, а с неизбежностью медленного изнурения машиной. Даже если в конечном итоге направление окажется верным, участники могут исчерпать ресурсы до того, как наступит нужный момент.

Когда вы видите, что альткоин вырос на 80%, и решаете открыть шорт, ожидая коррекции, каждая ваша короткая позиция платит проценты длинным позициям противоположной стороны. В то же время, если цена продолжит расти и достигнет вашего уровня принудительного закрытия, система автоматически купит по рыночной цене, закрыв вашу позицию — эта вынужденная покупка дополнительно поднимает цену.

Цепочка коротких продаж работает следующим образом: рост цены приводит к бухгалтерским убыткам у коротких позиций, при достижении линии принудительного закрытия система автоматически закрывает позиции по рыночной цене, что дополнительно поднимает цену, вызывая срабатывание большего числа коротких позиций и приводя к новой волне покупок. На рынках с низкой ликвидностью и малой капитализацией каждая сделка вызывает более значительное движение цены, и эффективность передачи этой цепочки значительно выше, чем у активов с большой капитализацией.

Здесь существует часто игнорируемая асимметрия. Люди, решающие продавать в шорт после того, как токен вырос на 90%, обычно считают, что принимают верное с точки зрения вероятности решение: «После такого роста обязательно будет коррекция». Однако на рынке с высокой концентрацией позиций это решение противостоит не только движению цены, но и ежедневной плате за финансирование в размере 0,3% от основного капитала каждые 8 часов, а также цепной реакции, вызванной принудительным погашением при достижении линии маржинального уведомления. Эта игра изначально не является симметричной.

Экстремально отрицательная ставка по финансированию — это показания приборной панели этого механизма. Шорты уже накоплены, боеприпасы заряжены, и сейчас происходит резкий рост, против которых стоят только два варианта: ликвидация или вход на высокой цене. Оба варианта способствуют росту цены. Это не рост, сформированный рыночным консенсусом, а структурированный односторонний износ.

Без новых денег — оживленный рынок

Объем торгов на DEX в цепочке BSC за неделю вырос на 97% в годовом выражении, индекс сезона альткоинов — 34/100, доминирование BTC — 58,5%. Эти три цифры могут одновременно быть верными и противоречить друг другу.

На цепочке действительно жарко, но последние два числа говорят вам, что рынок всё ещё находится в «биткоиновом сезоне»: менее половины основных альткоинов обогнали биткоин, основные средства сосредоточены исключительно на биткоине, и ещё далеко до их распределения. Но три цифры указывают на одну и ту же реальность: это ускоренный оборот существующих средств, а не приток новых денег. Шум действительно есть, но шум не означает рост.

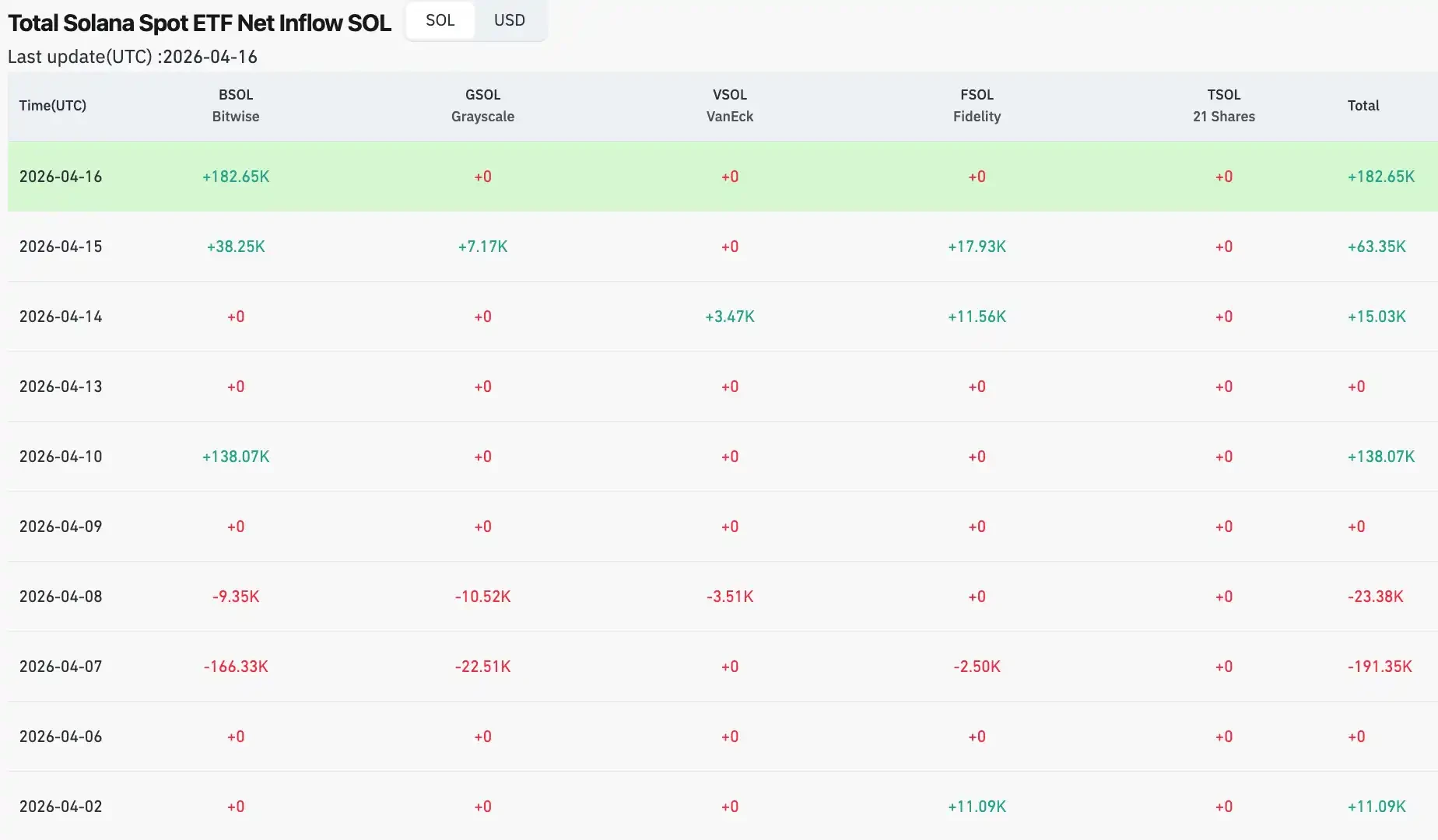

Движения институциональных средств подтверждают это. В начале апреля чистый приток средств в Solana ETF снизился до нуля; ранее 30 марта был зафиксирован чистый отток в размере 6,2 млн долларов США. XRP ETF продолжал демонстрировать чистый отток в начале месяца, а 2 апреля поступило лишь около 64,6 тыс. долларов США. Хотя Ethereum ETF продемонстрировал чистый приток в размере 120 млн долларов США 6 апреля, накануне произошел отток в размере 71 млн долларов США. Общая картина институциональных средств в сегменте альткоинов — это ожидание, а не переключение.

В отличие от настоящего сезона альткоинов 2021 года, разница носит структурный характер. Тогда, с начала года до мая, доминирование BTC упало с более чем 70% ниже 40%, достигнув минимума около 39%. Переток капитала между биткоином и альткоинами был явно виден, индекс сезона альткоинов一度 превысил 90. Это был всеобъемлющий рост, поддерживаемый избытком макро-ликвидности, остаточным эффектом DeFi Summer и массовым входом розничных инвесторов под влиянием FOMO, при этом объем выпущенных стейблкоинов за этот период быстро увеличивался, и новые средства непрерывно поступали во всю экосистему. Сегодняшние 34 и 58,5% — это совершенно другая картина: двигатель только начинает прогреваться, и до полной мощности еще далеко.

Здесь есть еще одна уникальная переменная этого цикла. Институциональные средства, поступающие на рынок через ETF, следуют внутренней логике распределения активов, а не эмоциональной логике криптовалютного рынка. Институциональные инвесторы делают «корректировку позиции по биткоину до X%», а не «приближается сезон альткоинов — добавим позиции по альткоинам». Эти средства по своей структуре не будут автоматически перетекать на рынок альткоинов, если не будет дано четкой команды. Это самое фундаментальное структурное отличие между 2021 и 2026 годами: в 2021 году на рынок поступило огромное количество средств от розничных инвесторов, которые «идут туда, где жарко», тогда как сегодня институциональные средства являются якорными, их путь фиксирован и не зависит от рыночных настроений.

Рост объема транзакций в блокчейне на 97% — это реальный ажиотаж, но рынок без новых денег является игрой с нулевой суммой. Прибыль каждого победителя соответствует убыткам другого игрока, общий объем пула не увеличивается. Стагнационная игра не обязательно приведет к краху, но она определяет структуру этой игры: ажиотаж принадлежит только тем, кто уже находится внутри и уже имеет ставки. Те, кто присоединяется позже, обычно тратят свои собственные деньги, чтобы завершить последний этап вывода активов другими.

Эпилог

Вернёмся к первоначальным данным: биткоин вырос примерно на 0,85% за четыре дня, а несколько мелких токенов за этот же период выросли в несколько раз. Теперь у вас есть рамки. Рост биткоина — это одно: макроокружение делает паузу, институциональные капиталы проверяют уровень, рынок ожидает следующего чёткого сигнала. Резкий рост альткоинов — это другое: сверхнизкая капитализация после сильного падения создала структурную уязвимость, небольшой капитал в условиях низкой ликвидности сдвинул цену, экстремально отрицательные финансовые ставки превратили короткие позиции в топливо для длинных. Оба события происходят одновременно, но это не значит, что они рассказывают одну и ту же историю.

Индекс альткоинов: 34, доминирование BTC — 58,5%. По историческим стандартам 2021 года эта машина даже не прошла этап разогрева. Доминирование BTC должно упасть с 58% до примерно 39%, как в тот период, институциональные средства должны перейти от «конфигурации биткоина» к «портфельной конфигурации криптоактивов», а дополнительные средства должны постоянно поступать, а не выводиться с рынка на пике. Ни одна из этих задач не решается одним лимитным ростом.

В этой машине два типа людей: один знает, для кого она работает, а другой — это топливо, необходимое для её функционирования.

Рост BTC — это сигнал, а резкий рост альткоинов — эхо. Чтобы сделать в этом рынке выбор, не предопределенный машинами, важно различать эти два явления.