В предыдущей статье мы рассказали, как Strategy приносит новые маржинальные покупки для биткоина через STRC.

Однако два события, произошедшие в новом дивидендном цикле, вызвали у некоторых трейдеров беспокойство по поводу «новой парадигмы спроса и предложения STRC для биткоина».

Saylor выпускает

После торгов 5 мая, на телефонной конференции по результатам Q1 2026, Сайлер впервые открыто признал, что компания может продать часть биткоинов для выплаты дивидендов.

Заявление Сэйлора можно интерпретировать тремя способами.

Первое понимание заключается в том, что Сэйлор пытается избежать резкой реакции при реальном наступлении события, заранее информируя рынок и позволяя ему освоить эту возможность. Это «пиар-акция» для создания ценовой подушки для BTC.

Второе понимание простое и прямолинейное: обещание Saylor «никогда не продавать биткоины» является основой премии MSTR и всей нарративной структуры биткоин-казны. Как только Saylor сам сделает первый прорыв, рынок переоценит стабильность всей системы.

Третье понимание: ранее финансирование MicroStrategy в основном осуществлялось с помощью двух инструментов — выпуска обыкновенных акций MSTR и выпуска конвертируемых облигаций. Преференциальные акции стали основным инструментом только в последний год, но их объем по-прежнему ограничен способностью вторичного рынка поглощать выпуск. Единственным инструментом, который не создает будущих обязательств и при этом обладает достаточным объемом, остается выпуск обыкновенных акций MSTR посредством ATM (по рыночной цене). Проблема в том, что mNAV MSTR должен превышать 1,22, чтобы новый выпуск обыкновенных акций не размывал содержание BTC на акцию, а текущий уровень mNAV MSTR находится недалеко от этого порога. Сайлер использует относительно смягченную формулировку «возможно продать биткоины», чтобы привлечь внимание рынка и сделать относительную стоимость дальнейшего выпуска обыкновенных акций MSTR более приемлемой.

Согласно балансовому отчету, общая сумма дивидендов и процентов за текущий год компании MicroStrategy составляет около 1,5 млрд долларов США, ежемесячные дивиденды и проценты — около 125 млн долларов США. Из них STRC составляет около 978 млн долларов США, или 65%. На конец первого квартала этого года у компании было около 2,25 млрд долларов США в долларовых резервах, что, по словам руководства, покрывает выплаты дивидендов на 18 месяцев.

Если эмиссия STRC остановится, а передовые резервы исчерпаются, останется только путь продажи BTC для погашения дивидендов. При цене BTC в $80 000 и годовых выплатах по процентам и дивидендам в 1,5 млрд долларов США Strategy необходимо продавать около 18 519 биткоинов в год, что составляет 2,3% от общей позиции.

Если BTC ежегодно растет как минимум на 2,3%, этот ордер на продажу будет поглощен за счет роста позиции. При рассмотрении в долгосрочной перспективе среднегодовая сложная доходность BTC обычно составляет двузначные или даже трехзначные значения, и 2,3% почти не является ограничением.

Однако BTC также испытывал одногодичные просадки в 2018 году на -77% и в 2022 году на -65%. Когда стратегия продает 2,3% позиции BTC на дне, баланс компании серьезно ухудшится.

MicroStrategy с 2026 года нетто приобрела около 77 000 BTC через STRC; если сценарий продажи будет запущен, а BTC упадет обратно к средней стоимости Strategy около 75 537, то 2,3% общей позиции будут эквивалентны 25% увеличения позиции за этот год.

Другими словами, продажи Сэйлора за год могут компенсировать покупки за четыре месяца.

STRC «слабый»

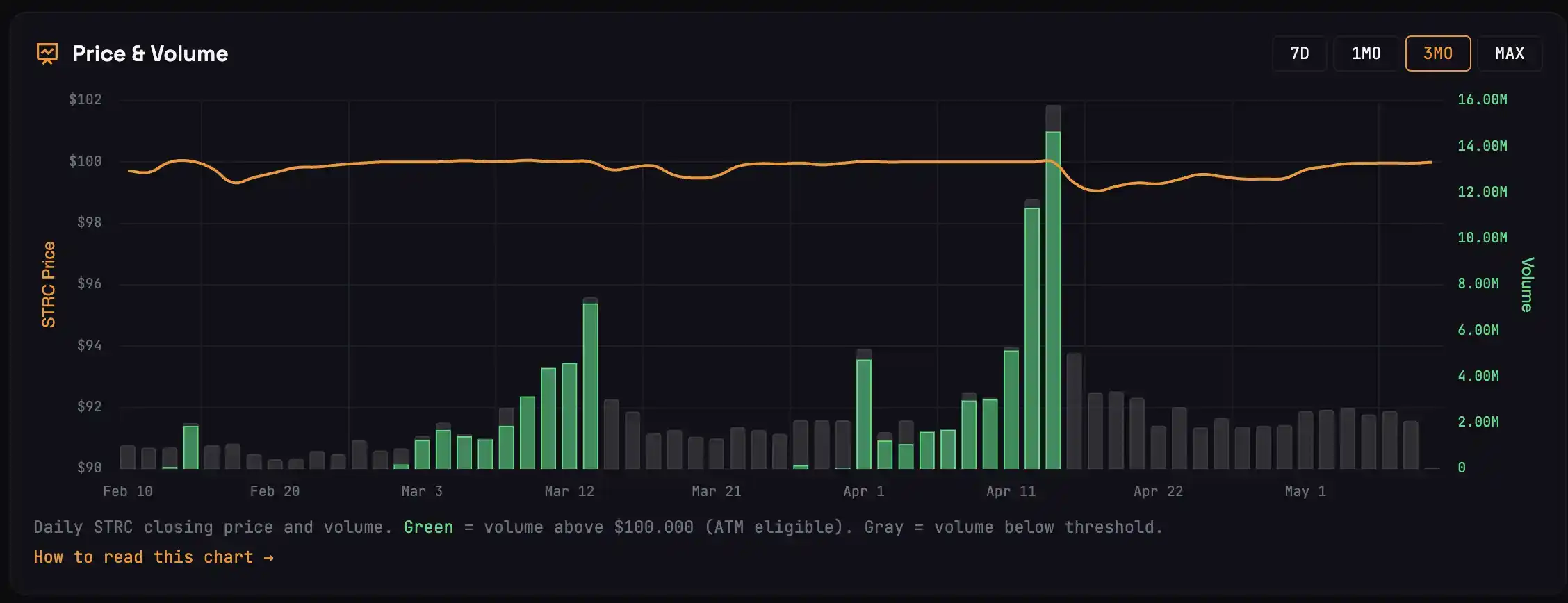

В дивидендном цикле марта цена STRC в течение 13 дней до даты выплаты дивидендов превышала 100 $, за этот период было совершено сделок на 3,42 млн акций, что соответствует примерно 22 000 BTC покупок. В дивидендном цикле апреля STRC принесла около 47 000 покупок.

До даты выплаты дивидендов 15 мая осталось всего 5 торговых дней; цикл выплаты дивидендов STRC за май никогда не возвращался к номинальной стоимости 100 $, что означает, что покупка BTC соответствует 0.

Чтобы понять, почему этот дивидендный цикл внезапно отличается, можно разделить покупателей STRC на четыре категории:

· К первой категории относятся арбитражеры,涌入 в несколько дней до даты исключения дивидендов. Они покупают STRC до даты исключения дивидендов, получают дивиденды в день исключения и сразу продают. Пик объема торгов в день исключения дивидендов в основном обусловлен этими средствами, и их продажи являются основной движущей силой падения цены STRC после дня исключения дивидендов.

· Вторая группа — арбитражеры, входящие после даты исключения дивидендов. После даты исключения дивидендов STRC обычно падает до диапазона 99,20–99,50; они покупают и размещают ордера на продажу около 99,95–99,99, ожидая возврата STRC к номинальной стоимости. Этим участникам не нужно ждать, пока STRC действительно вернется к 100, чтобы получить прибыль; их стена ордеров на продажу является основной причиной того, что STRC долго колеблется ниже номинальной стоимости.

· Третья категория — это держатели STRC, рассматривающие её как инвестиционный продукт на среднесрочную и долгосрочную перспективу. Они не занимаются активным арбитражем, но при необходимости средств незначительно выкупают, и эти случайные ордера на продажу вместе с ордерами второй категории размещаются в лимитной зоне около номинала в 100 $.

· Четвертая группа участников — это настоящие долгосрочные держатели, которые не продают. Они оказывают практически никакого влияния на динамику цен в течение каждого дивидендного цикла.

Если источником дополнительной эмиссии STRC являются арбитражные трейдеры, поведение всего рынка сместится в сторону «продажи около номинала в 100$».

Вот что произошло в прошлом месяце.

В марте и апреле Strategy привлекла почти 5 миллиардов долларов через STRC; такой объем капитала мог внести только арбитражер, так как долгосрочные держатели не могут внезапно увеличить свои вложения на такую величину.

Это также привело к более сильному продавческому давлению со стороны арбитражеров в апреле, чем когда-либо ранее.

Сильный объем продаж означает, что после дивидендной даты в апреле падение STRC было более значительным, чем обычно, и его возврат к номинальной стоимости в 100 $ происходил медленнее. Значительная часть средств первого класса не успела выйти и осталась заблокированной на низком уровне. Эти средства, уже понесшие убытки, возможно, не будут участвовать в арбитраже в мае.

Кроме того, внешняя среда также меняется.

S&P 500 постоянно достигает новых максимумов, и возможность покупки STRC для доходных фондов изменилась, ведь многие сектора американского рынка акций могут показать однодневный рост, превышающий годовую доходность STRC (11,5%).

Стратегия управления заранее предвидела эту проблему и 17 апреля подала поправку о двукратном выплате дивидендов по STRC в течение одного месяца. Полумесячные выплаты могут сократить падение в день исключения дивидендов и распределить арбитражную прибыль. Однако эта поправка вступит в силу только 15 июля, и следующая дата исключения дивидендов по-прежнему будет осуществляться по месячному правилу.

Inverse Flywheel

В предыдущей статье мы рассмотрели воронку стратегии: средства, потраченные на покупку STRC, усиливаются в три раза с помощью маржи и направляются в BTC; рост BTC улучшает качество залога STRC, что привлекает еще больше средств в STRC. Каждый этап подталкивает следующий на более высокий уровень.

А что, если маховик вращается в противоположном направлении?

STRC не может вернуться к номиналу, окно выпуска Strategy по номиналу (ATM) закрыто, нет новой наличности для покупки BTC, BTC теряет маржинальный спрос, цена оказывается под давлением, база обеспечения STRC ослабевает, инвесторы в фиксированный доход требуют более высокого кредитного спреда. Расширение спреда означает либо повышение дивидендной ставки MicroStrategy, что увеличивает расходы на проценты, либо продолжение продаж STRC инвесторами, что затрудняет возвращение цены к номиналу в 100 $.

Каждое звено толкает следующее еще ниже.

Фраза Сэйлора о «возможной продаже некоторого количества BTC» по сути является предварительным ценообразованием для конца этого обратного цикла.

В цифрах: в апреле стратегия совершила чистую покупку BTC на сумму около 4,1 млрд долларов США через STRC. Если объем выпуска STRC в мае снизится до диапазона 1 млрд долларов США, а рост BTC не достигнет критического значения в 2,3%, стратегия запустит план продажи BTC для выплаты процентов, и месячный чистый вклад может резко упасть с 4,1 млрд до нескольких сотен миллионов долларов США, сократившись более чем на 90%.

Аргумент, согласно которому «покупки STRC» служили поддержкой для BTC в течение последних нескольких месяцев, будет опровергнут, и цена BTC столкнется с сильной коррекцией.

Нужно признать, что это лишь один из возможных сценариев. Если STRC успешно вернется к 100$ на следующей неделе и объем выпуска будет значительным, все предыдущие опасения будут отложены.

Оптимистические сигналы

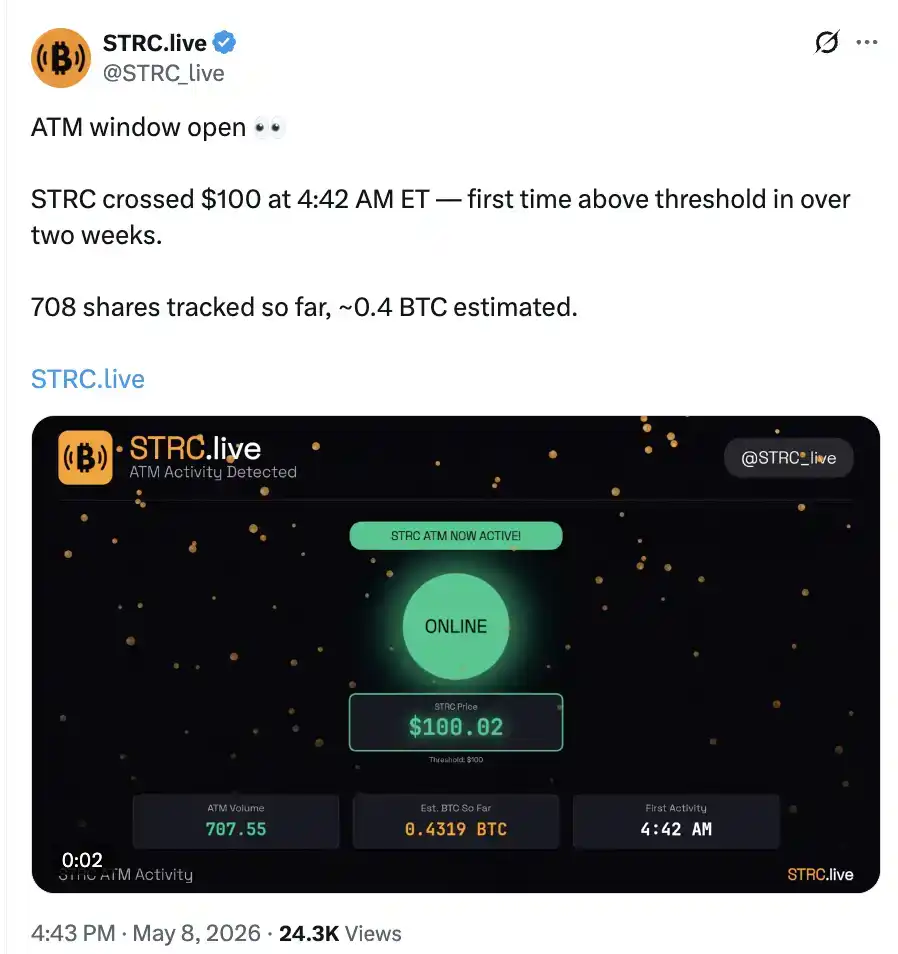

8 мая, до открытия рынков США, в период предрыночных торгов STRC совершил первую эмиссию в этом цикле дивидендов, что соответствует покупке 0,4 BTC.

Абсолютный масштаб незначителен, важен сам переход от нуля к единице.

В то же время премия Coinbase за короткое время стала положительной и вернулась к уровню апреля.

В следующую неделю поведение STRC сыграет ключевую роль в определении, вернется ли BTC к диапазону февраля или пойдет к уровню 90 000 долларов США.