Автор: Элад Гил (анализ данных: Шрейан Джайн)

DeepChain TechFlow

DeepChaо обзор: Команда Элада Гила уже шесть лет отслеживает распределение рыночной капитализации глобальных «единорогов». Данные за 2025 год указывают на ясный вывод: Сан-Франциско-Бей-Ареа становится суперкластером генеративного ИИ, где в радиусе одного часа езды сосредоточено 91% рыночной капитализации AI-единорогов мира. В то же время темпы появления новых единорогов замедляются, но средняя оценка существующих единорогов достигла шестилетнего максимума. Этот отчет на основе реальных данных демонстрирует, что центр тяжести глобальной экосистемы стартапов ускоренно смещается в сторону США и Бей-Ареа.

Все данные актуальны по состоянию на 31 декабря соответствующего года; в настоящем документе «2025» означает капитализацию на момент 31 декабря 2025 года / 1 января 2026 года.

За последние два года мы пережили рыночную коррекцию после эпохи нулевых процентных ставок, взрывной рост передовых лабораторий ИИ, таких как OpenAI и Anthropic, а также постоянные дискуссии вокруг «ИИ-пузыря». Данные показывают, что район залива Сан-Франциско превратился в суперкластер ИИ, при этом 91% рыночной капитализации частных компаний ИИ сосредоточены в радиусе одного часа езды.

Прошлогодний анализ можно посмотреть здесь: 2019、2020、2021、2023。

Основные выводы

- Генеративный ИИ превратил Кремниевую долину в суперкластер. В настоящее время Кремниевая долина составляет около 39% мировой капитализации единорогов — более чем в четыре раза больше, чем у второго по величине города, а год назад этот показатель составлял всего 29%. Если рассматривать только генеративных ИИ-единорогов, доля Кремниевой долины достигает 91%.

- Абсолютное доминирование американских единорогов. За последний год в США добавилось почти 1,2 триллиона долларов США капитализации единорогов, что составляет около 65% от глобального объема. Европа превзошла Китай по доле капитализации, но также составляет лишь около 10%.

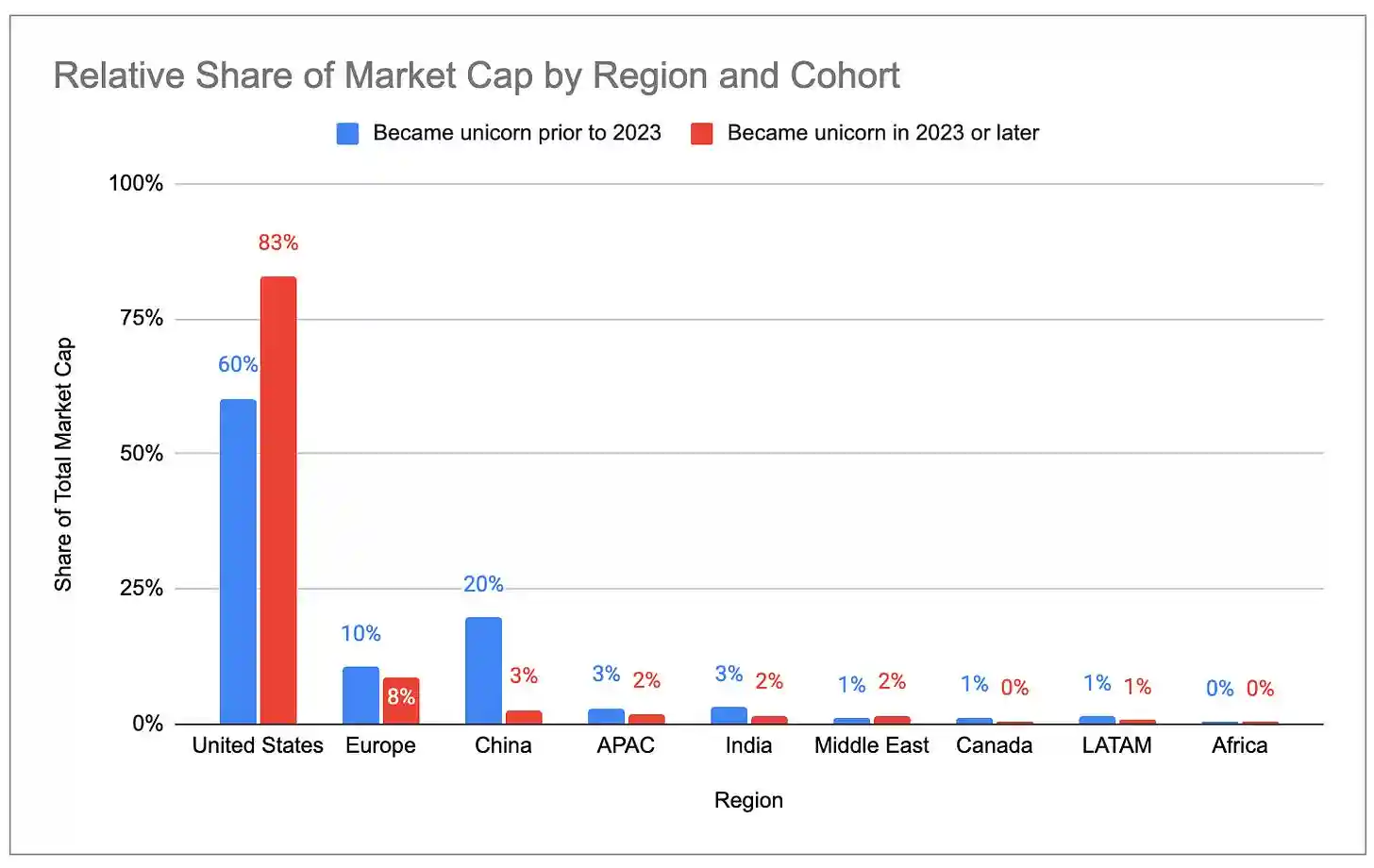

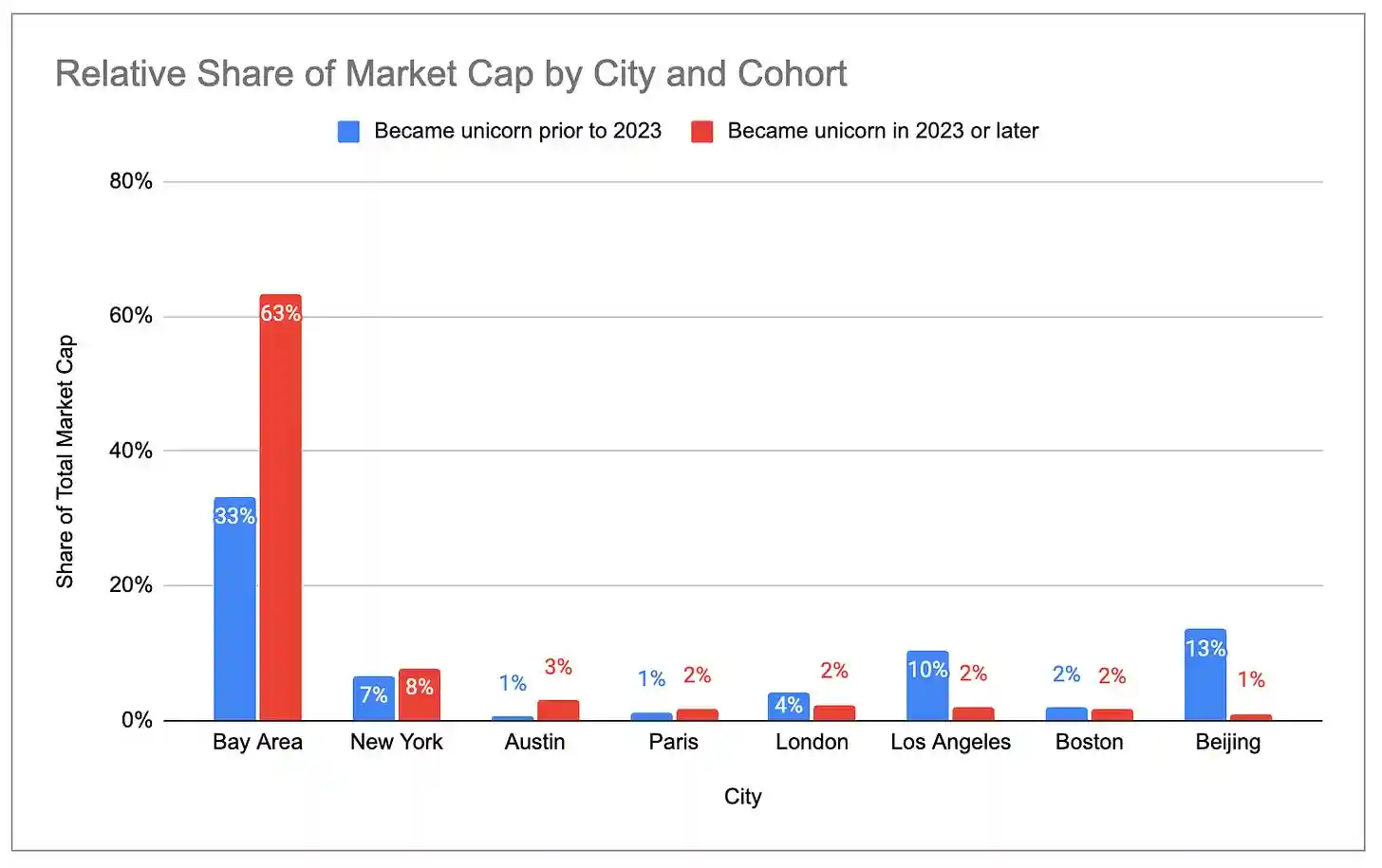

- Новые поколения единорогов сосредоточены в США и Кремниевой долине. В 2023 году и позже созданные единороги составляют 83% общей рыночной капитализации, тогда как те, что были созданы в 2022 году и ранее, — только 60%. Доля Кремниевой долины еще выше: у нового поколения — 63%, у старого — 33%.

- Скорость появления новых единорогов замедляется. За период с 2022 по 2025 год было добавлено около 300 новых единорогов, тогда как за предыдущие три года — более 900.

- Однако существующие единороги сейчас дороже, чем когда-либо ранее. Общее количество единорогов выросло лишь на 6% в годовом выражении, но их общая рыночная капитализация увеличилась на 33%. Средняя рыночная капитализация одного единорога достигла максимального уровня за шесть лет.

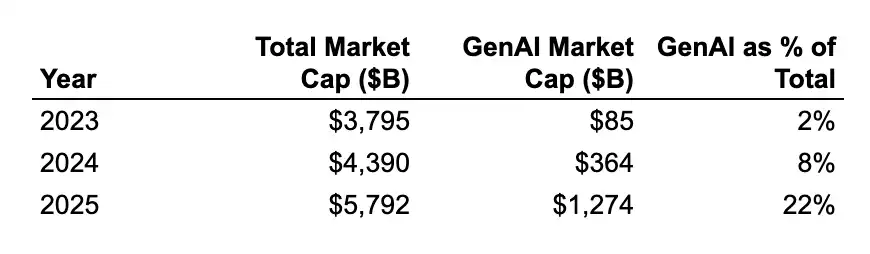

- Рост оценки в основном обусловлен компаниями ИИ. В 2025 году средний годовой прирост оценки генеративных ИИ-единорогов составил около 2,2 млрд долларов США, тогда как у не-ИИ-единорогов — около 400 млн долларов США. Доля генеративного ИИ в общей рыночной капитализации глобальных единорогов выросла с 2% в 2024 году до 22%. Концентрация в заливе будет только расти.

- Универсальные центры сосредоточены вокруг определенных отраслей. Среди десяти крупнейших unicorn-компаний залива шесть — это компании в области ИИ; в Нью-Йорке семь из десяти — это финтех/криптовалютные компании; среди пяти крупнейших в Лос-Анджелесе три — компании оборонной/аэрокосмической отрасли (SpaceX, Anduril, Relativity, составляющие 83% общей рыночной капитализации Лос-Анджелеса), а еще четыре — потребительские компании в десятке.

Описание данных

Все исходные данные предоставлены CB Insights и доступны здесь. Есть несколько замечаний:

Обновления данных о частных раундах финансирования в открытых наборах данных имеют задержку, и оценки некоторых «единорогов» могут быть неактуальными. Например, последние раунды финансирования Anduril, Stripe и SpaceX не отражены в данных.

Рыночная капитализация единорогов — это лишь грубый и запаздывающий индикатор активности стартап-экосистемы, и при сопоставлении компаний с оценками, городами и отраслями неизбежны ошибки. Однако мы считаем, что данные в целом точны.

Концентрация единорогов

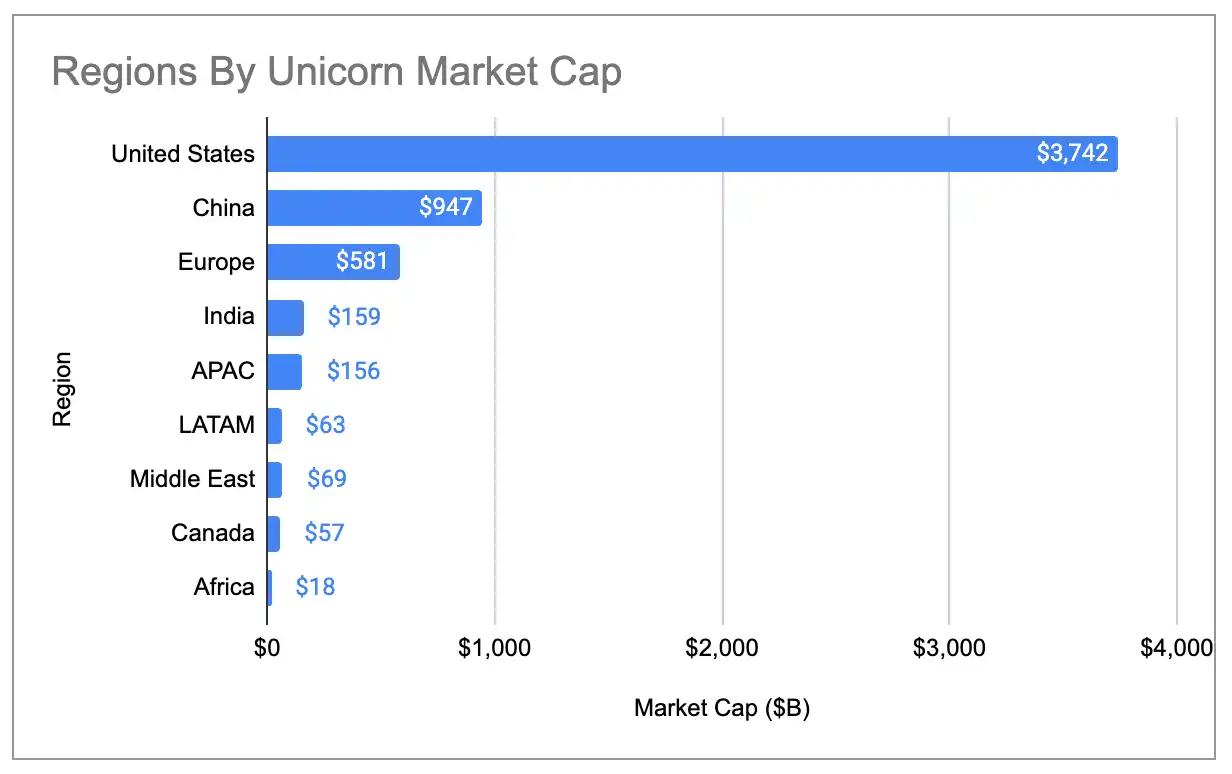

Географическая концентрация капитализации глобальных единорогов достигла исторического максимума. США составляют 65% всей капитализации единорогов, что выше, чем 58% год назад и 44% в 2020 году. Доля США примерно в 4 раза превышает долю Китая, занимающего второе место.

Подпись к изображению: Доля рыночной капитализации единорогов по странам (с учетом трех аномалий)

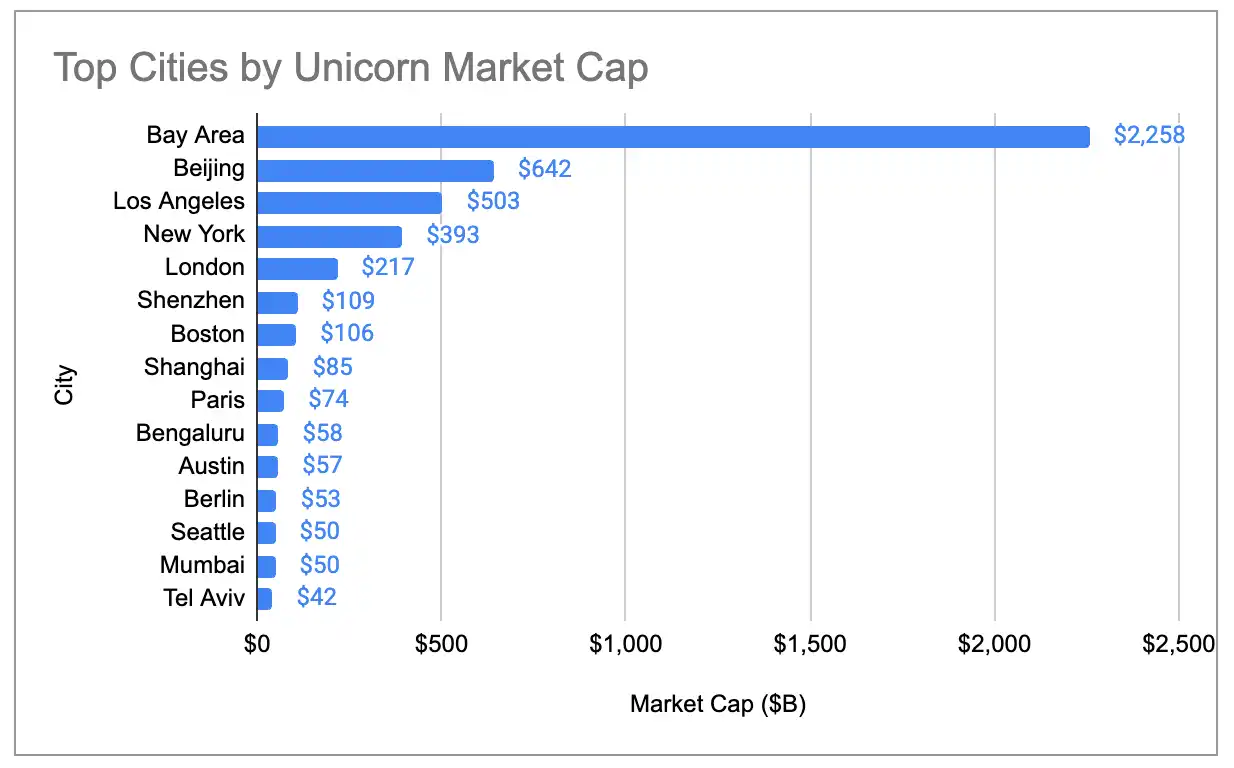

Рыночная капитализация единорогов в заливе также в четыре раза превышает показатель второго по величине города, а их доля в мире выросла с 29% в 2024 году до 39%:

Подпись к диаграмме: Доля рыночной капитализации единорогов по городам (с учетом трех выбросов)

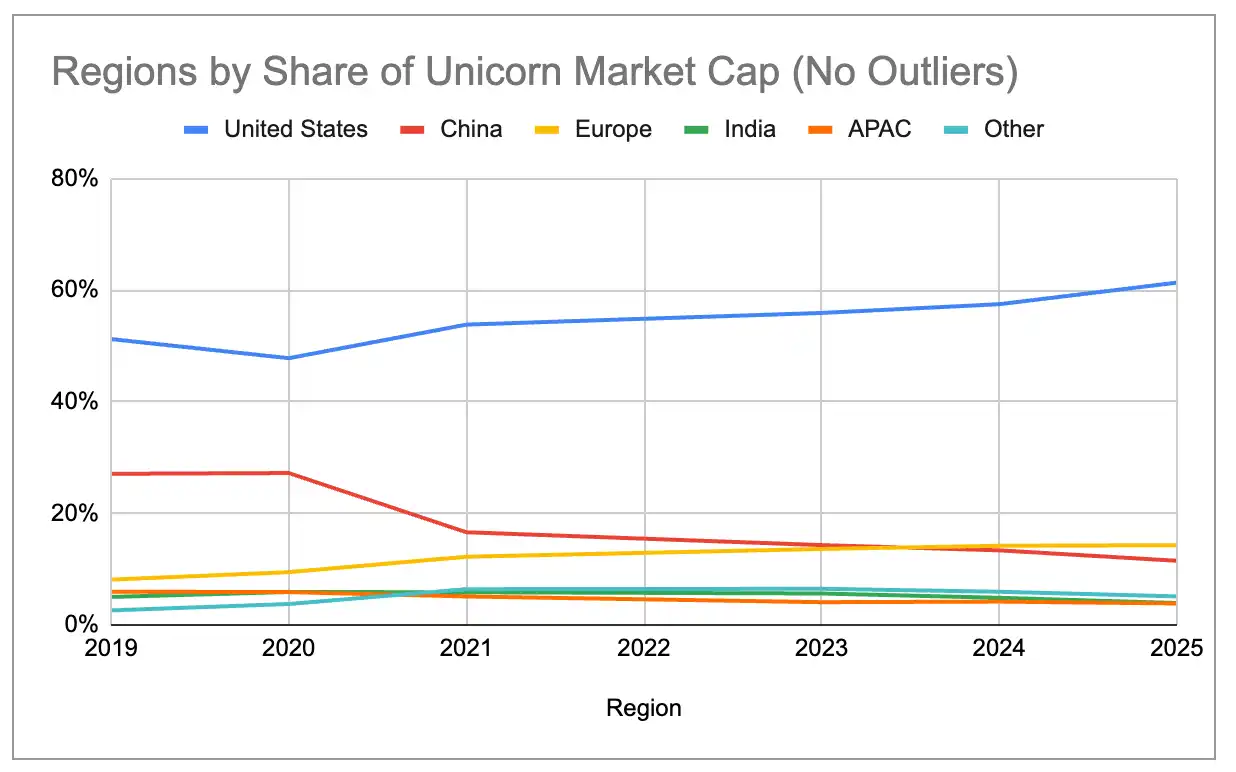

Даже после исключения трех самых крупных выбросов — OpenAI (500 млрд долларов США), SpaceX (400 млрд долларов США) и ByteDance (300 млрд долларов США) — крупные экосистемы продолжали концентрироваться с 2019 года. Доля США постепенно растет, а Китая — постепенно снижается. Общая рыночная капитализация европейских «единорогов» в 2024 году превысила китайскую, а Нью-Йорк и Лондон уже обогнали Пекин.

Подпись к рисунку: Доля рыночной капитализации unicorns по странам (с исключением трех аномалий)

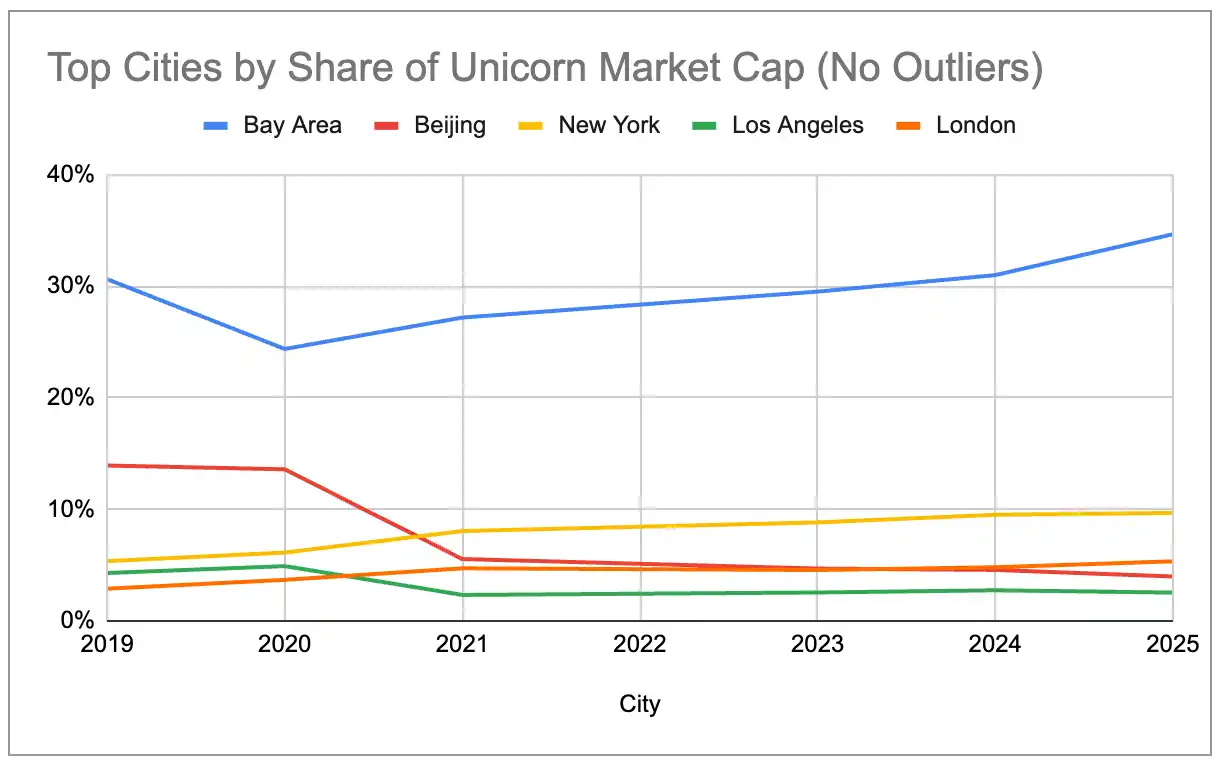

Подпись к изображению: Доля рыночной капитализации единорогов по городам (с исключением трех аномалий)

Сверхконцентрация генеративного ИИ

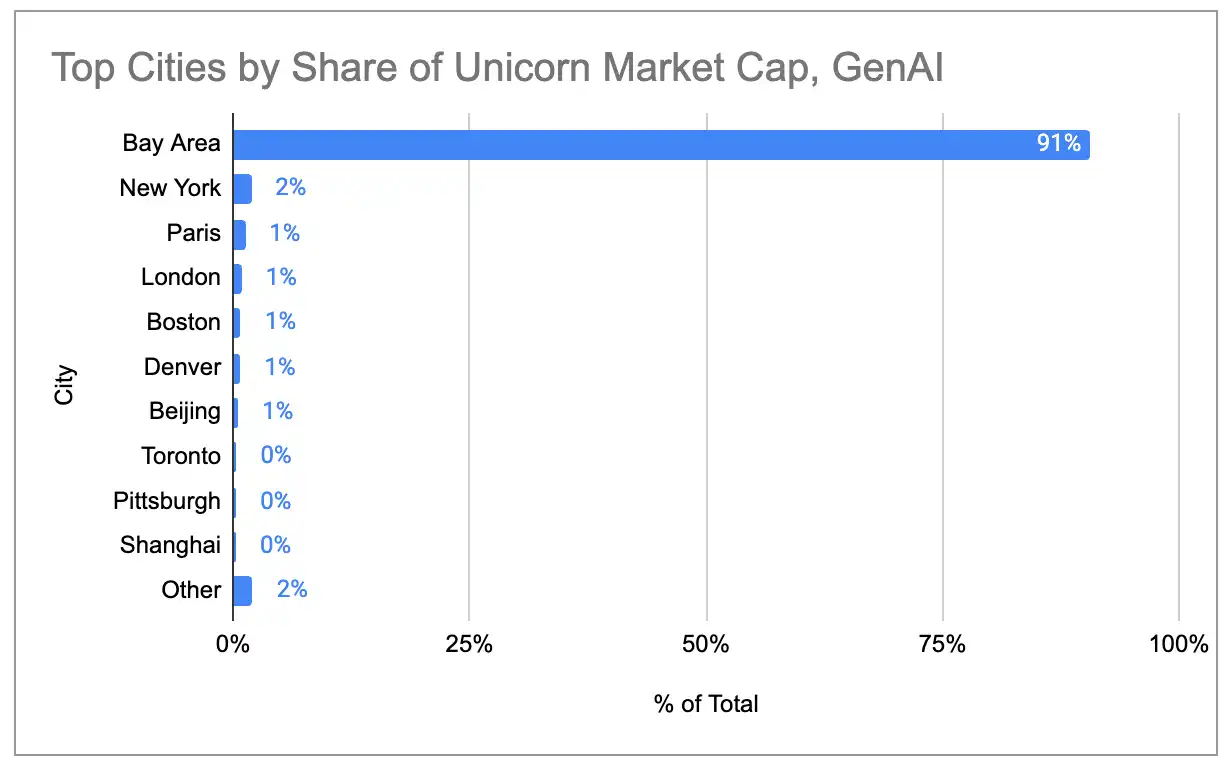

Если рассматривать только 97 венчурных компаний, чьим основным источником дохода являются продукты/услуги на основе генеративного ИИ, кластерный эффект в заливе становится еще более выраженным: на долю залива приходится 91% рыночной капитализации глобальных AI-уникорнов, и ни один другой город не превышает 2%.

Подпись к изображению: Распределение капитализации генеративных ИИ-единорогов по городам

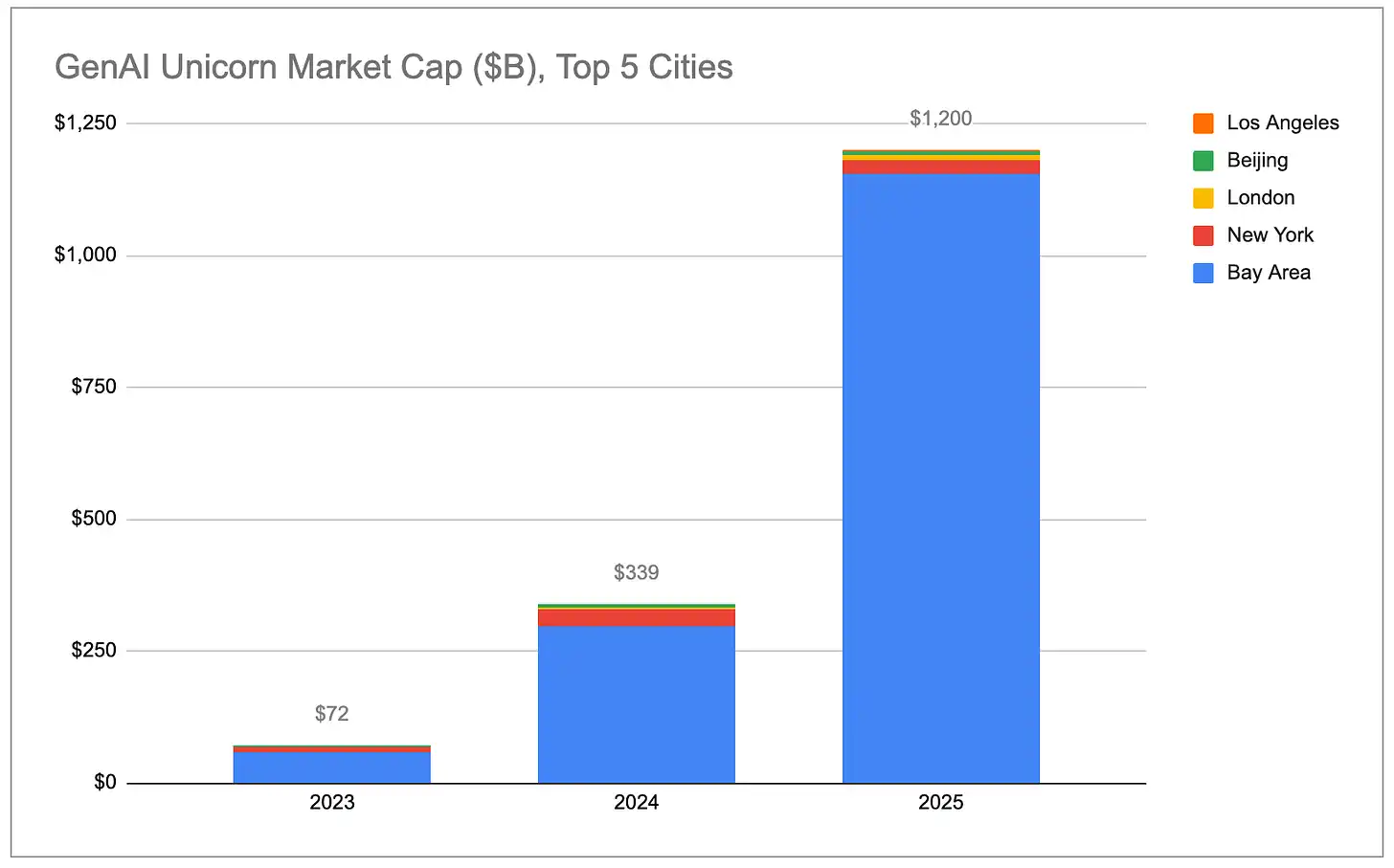

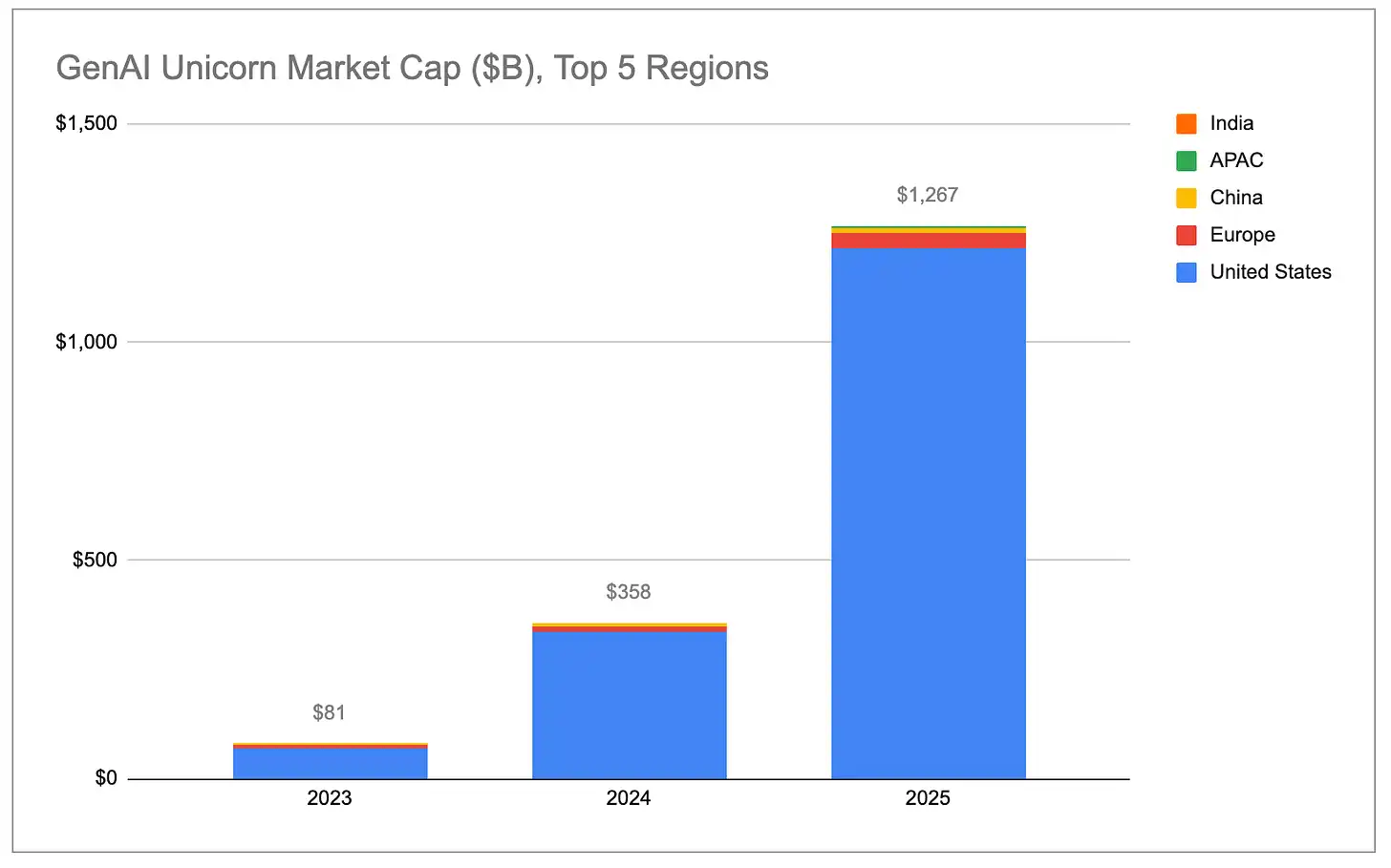

Общая капитализация генеративных ИИ-единорогов растет экспоненциально, и почти весь рост приходится на США, особенно на залив.

Подпись к изображению: Общая капитализация генеративных ИИ-единорогов (по странам)

Подпись к изображению: Общая рыночная капитализация генеративных ИИ-единорогов (по городам)

Оценка AI-единорогов растет намного быстрее, чем у не-AI-единорогов. В 2025 году общая рыночная капитализация 48 AI-компаний, ставших единорогами в течение года, выросла на 778 миллиардов долларов США. Эта цифра превышает совокупный рост капитализации более 1100 других не-AI-единорогов. Даже исключив OpenAI (рост примерно на 34,3 миллиарда долларов США) и Anthropic (рост примерно на 33,4 миллиарда долларов США), средний рост оценки единорогов в сфере генеративного ИИ составил около 2,2 миллиарда долларов США в год, что в пять раз превышает средний рост не-AI-единорогов (около 440 миллионов долларов США).

Подпись к изображению: Сравнение роста капитализации AI-единорогов и не-AI-единорогов

В относительном соотношении доли компаний, занимающихся генеративным ИИ, выросли с 2% от общей капитализации глобальных «единорогов» в 2023 году до 22%. Если эта тенденция сохранится, регион залива, обладающий фактической монополией на ведущие компании ИИ и таланты, продолжит увеличивать свою долю в глобальной капитализации «единорогов».

Подпись к изображению: Изменение доли генеративного ИИ в общей капитализации独角兽

(Примечание: мы относим к категории «Генеративный ИИ» только компании, основной доход которых напрямую связан с генеративным ИИ. Полный список компаний можно просмотреть здесь. Мы включили компании-производители чипов/оборудования, такие как Cerebras и TensTorrent, а также инфраструктурные компании, такие как CoreWeave и Crusoe, но не включили компании по работе с данными, такие как Databricks, которые поддерживают AI/ML-рабочие нагрузки в более широком смысле, а также робототехнические/оборонные компании, такие как Anduril, использующие AI/ML в автономных системах.)

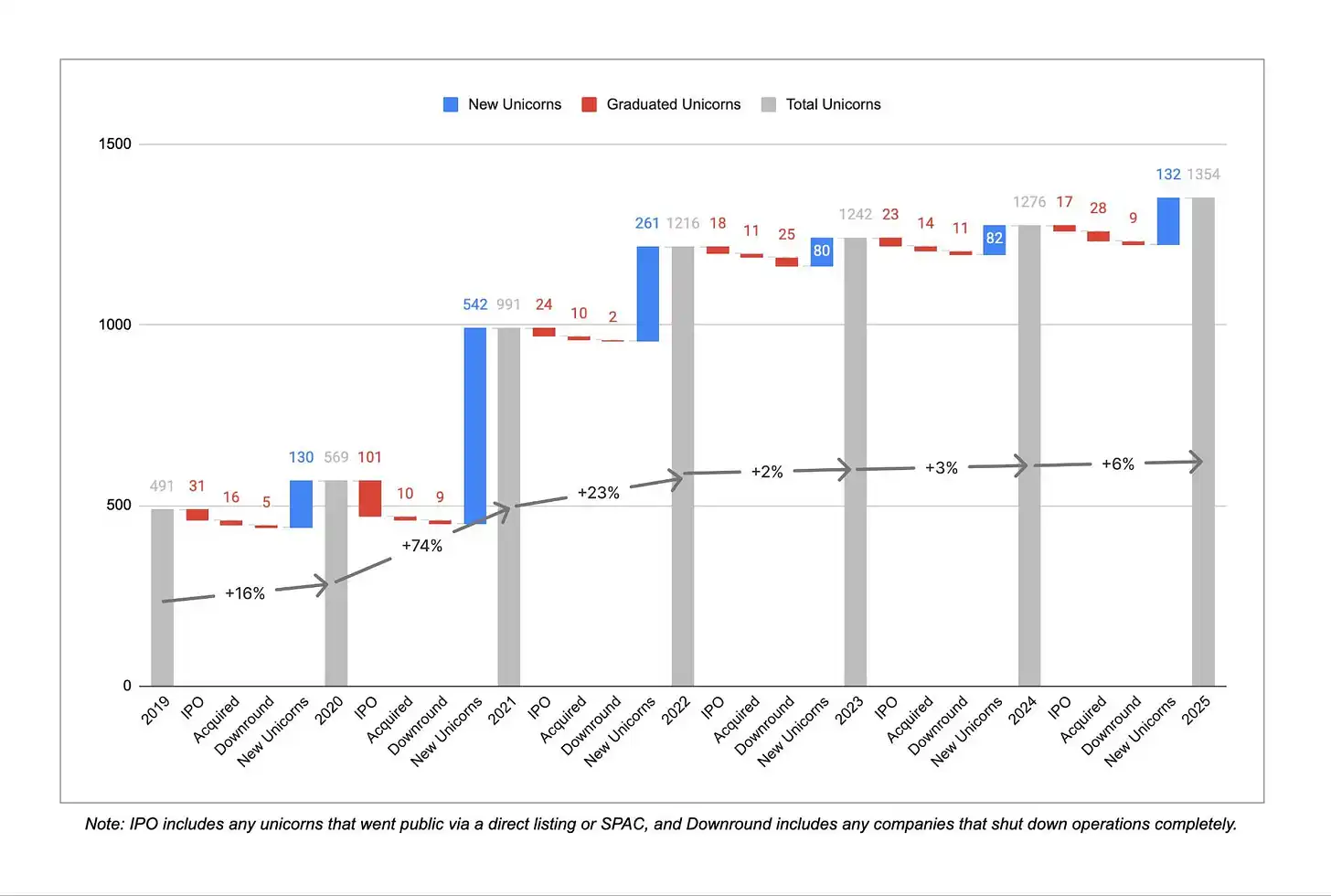

Новые единороги

Подпись к изображению: Количество новых единорогов за год

После трех лет стабильного роста темпы появления новых «единорогов» за последние три года значительно замедлились. С декабря 2019 года по декабрь 2022 года в среднем более 300 компаний ежегодно впервые входили в рейтинг «единорогов». С декабря 2022 года по декабрь 2025 года это число снизилось до примерно 100 компаний в год, хотя в 2025 году наблюдалось некоторое восстановление по сравнению с предыдущими двумя годами. В то же время за последние три года 45 компаний потеряли статус «единорога» из-за снижения оценки или закрытия, тогда как за предыдущие три года таких компаний было только 16, что свидетельствует о продолжении коррекции завышенных оценок, сформировавшихся в эпоху нулевых процентных ставок 2021/2022 годов.

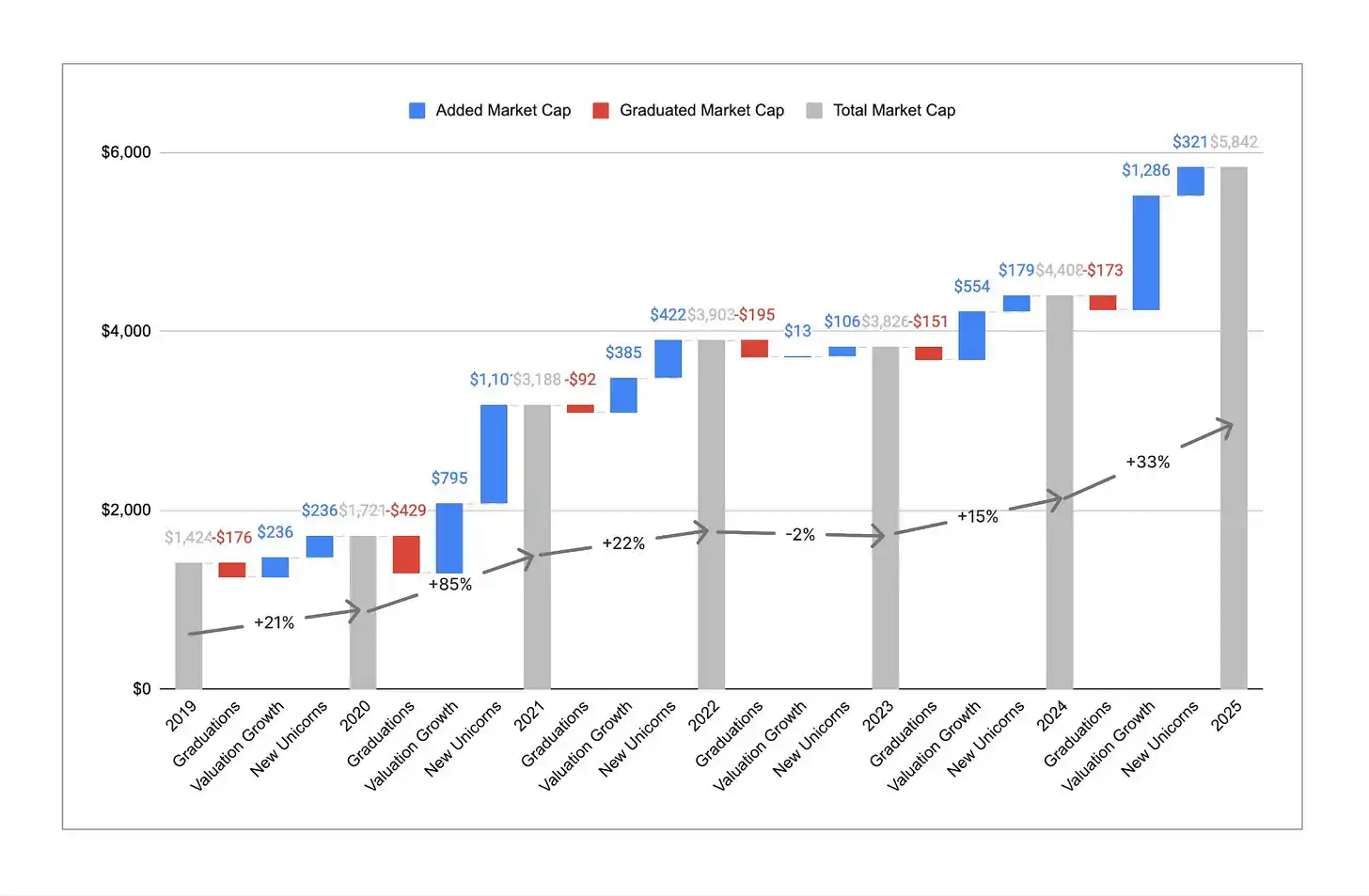

Подпись к изображению: Количество единорогов против тренда общей рыночной капитализации

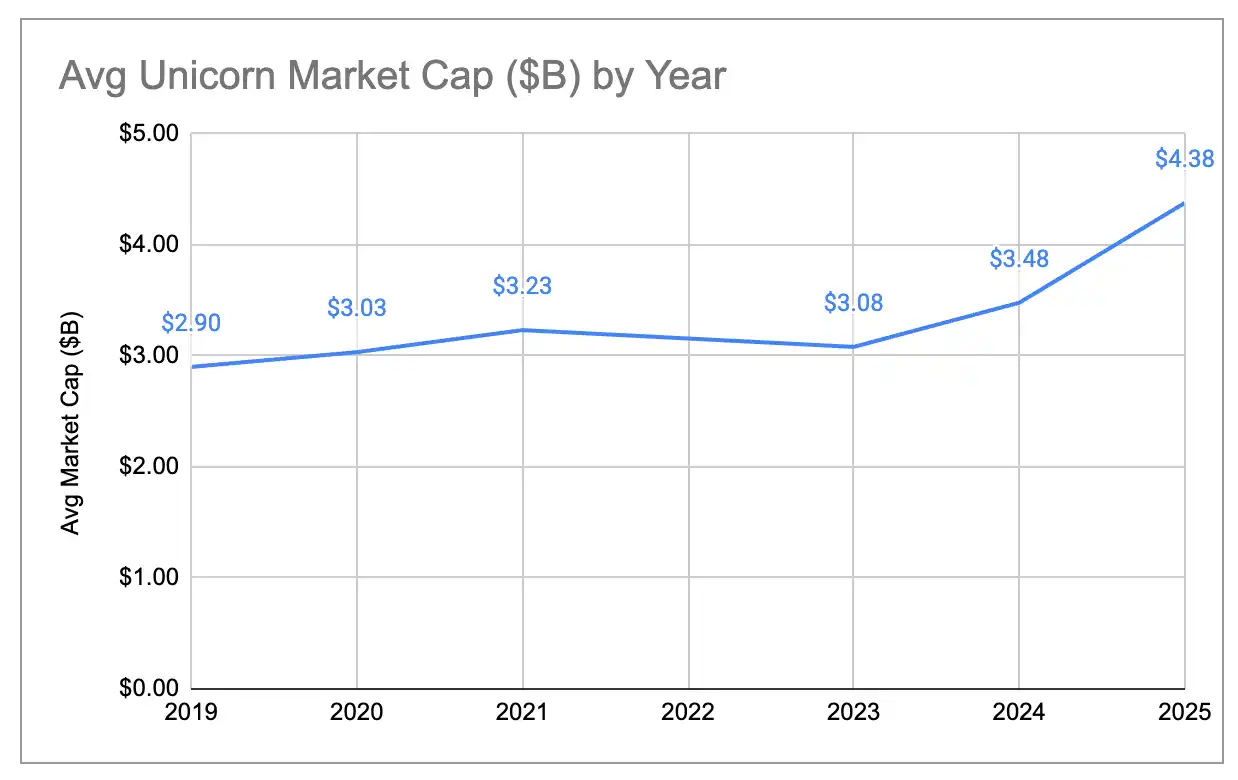

Хотя количество единорогов осталось примерно на том же уровне, общая рыночная капитализация значительно выросла. За последний год общая рыночная капитализация глобальных единорогов выросла с примерно 4,4 триллионов долларов США до примерно 5,8 триллионов долларов США, что составляет рост на 33%. Это мощный отскок, особенно на фоне реального сокращения рыночной капитализации в 2023 году по сравнению с предыдущим годом. В прошлом рост рыночной капитализации в основном обусловливался появлением новых компаний, ставших единорогами, но в 2025 году около 80% роста рыночной капитализации пришлось на повышение оценки уже существующих единорогов. В результате средняя рыночная капитализация одного единорога выросла с примерно 3 миллиардов долларов США до примерно 4,4 миллиардов долларов США — это самый высокий показатель за шесть лет проведения нашего анализа. Стать единорогом стало сложнее, но после преодоления порога в 1 миллиард долларов США эти компании в среднем стали дороже и растут быстрее.

Подпись к изображению: Тенденция изменения средней капитализации единорогов

Новое поколение против старого поколения единорогов

Один из способов устранить влияние завышенной оценки, вызванного эпохой нулевых процентных ставок, — это рассматривать только венчурные компании, созданные после 2023 года. Ниже приведено сравнение распределения рыночной капитализации двух групп венчурных компаний до и после 2023 года:

Подпись к изображению: Распределение капитализации единорогов, созданных до 2023 года (по странам/городам)

Подпись к изображению: Распределение капитализации единорогов, созданных в 2023 году и позже (по странам/городам)

Новые поколения единорогов сосредоточены в США, доля Европы и Китая снизилась. С 2023 года на долю залива приходится 63% рыночной капитализации новых единорогов, тогда как у старой группы единорогов доля залива составляла лишь 33%.

«Зомби» единорог

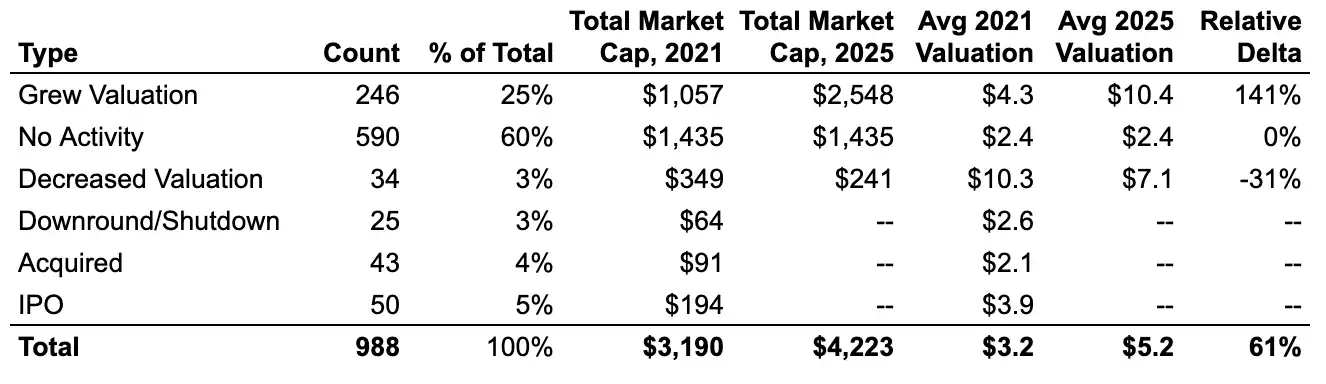

Из почти 1000 венчурных компаний 2021 года около 60% до сих пор сохраняют статус «единорогов», но не привлекли никакого нового финансирования. Эти «зомби»-единороги получили достаточно средств в эпоху нулевых процентных ставок, чтобы выжить, но не смогли превзойти свои прежние оценки. Их совокупная рыночная капитализация составляет около 1,4 триллиона долларов США, что составляет около 25% от общего объема мирового рынка единорогов.

Подпись к изображению: Соотношение «зомби» и «активных» единорогов в 2021 году

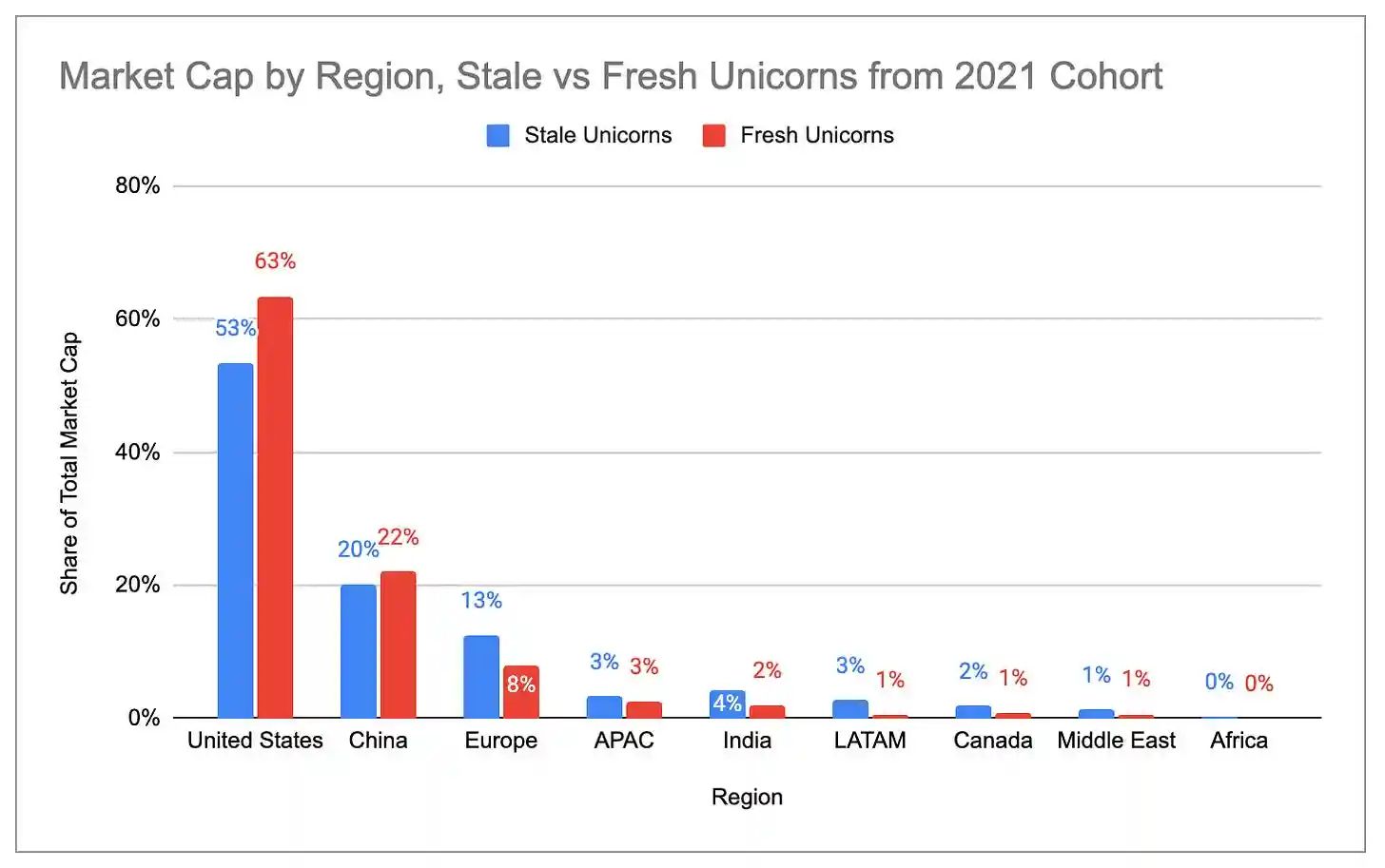

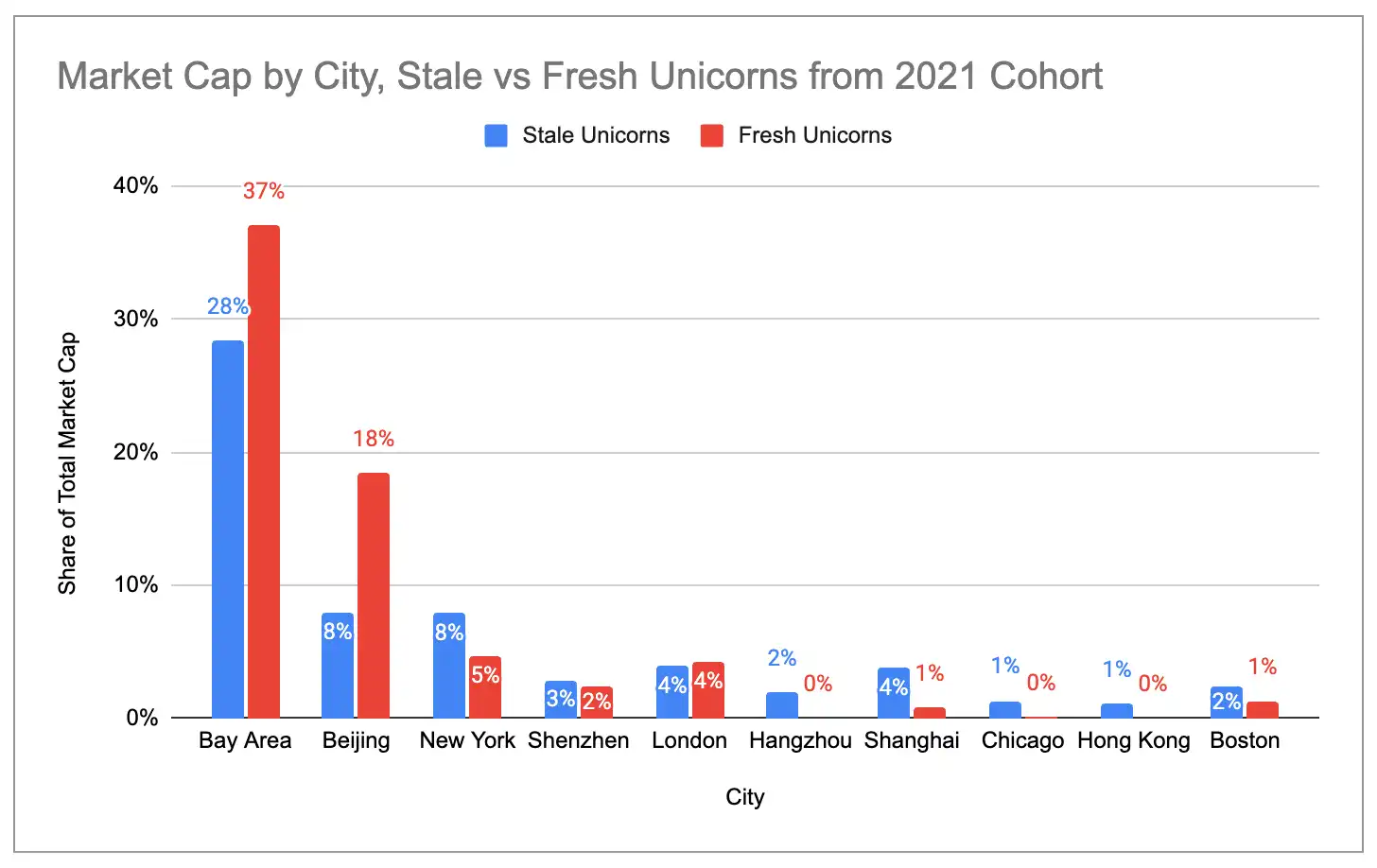

Соотношение «активных» сингуляров (завершивших новый раунд финансирования с 2021 года) в США и Калифорнийской долине значительно выше, чем «зомби»-сингуляров. Напротив, концентрация «зомби»-сингуляров выше в Европе, Индии, Латинской Америке и Нью-Йорке.

Подпись к изображению: Распределение рыночной капитализации «зомби» и «активных» единорогов по странам

Подпись к изображению: Распределение рыночной капитализации «зомби» и «активных» единорогов по городам

Четыре крупнейших кластера unicorn-компаний в США

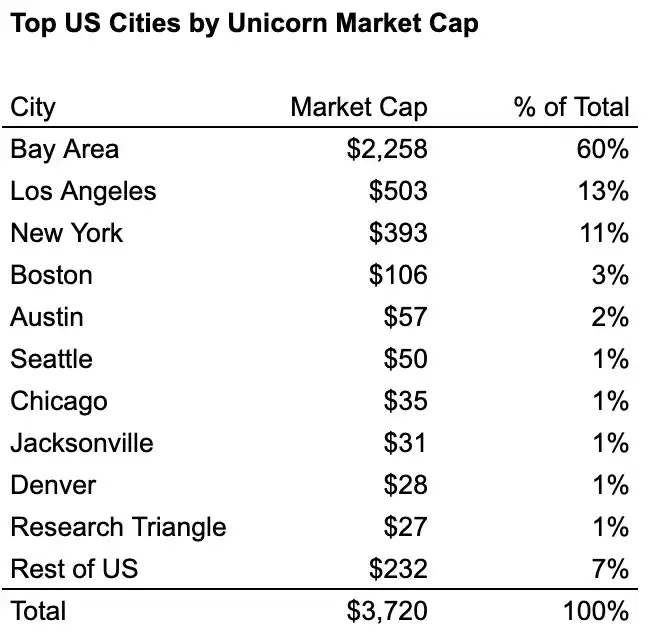

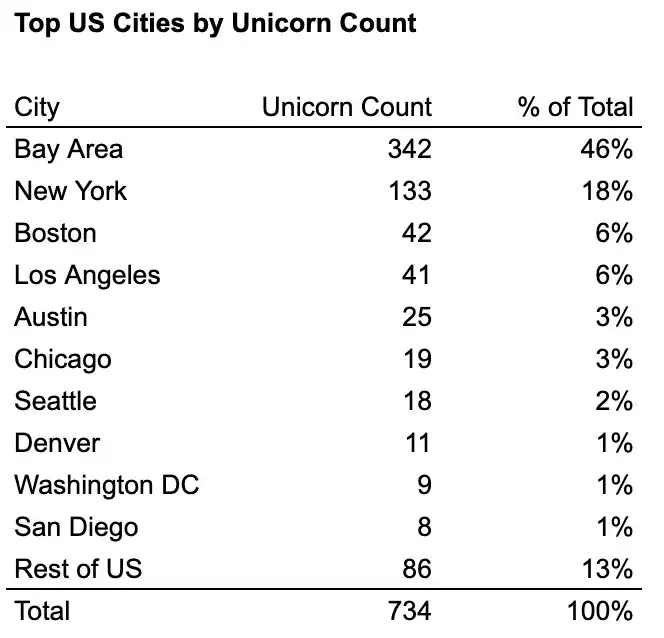

Внутри США четыре «промышленных города» занимают около 76% количества единорогов и около 87% рыночной капитализации единорогов: заливной регион, Нью-Йорк, Лос-Анджелес и Бостон. Заливной регион является абсолютным лидером: количество единорогов более чем в два раза превышает количество у второго места, а рыночная капитализация более чем в четыре раза превышает капитализацию второго места.

Подпись к изображению: Количество единорогов в основных городах США

Подпись к изображению: Рыночная капитализация единорогов в основных городах США

Просматривая распределение отраслей среди десяти крупнейших «единорогов» в каждом городе, можно четко увидеть эффект концентрации отраслей:

- Бухта Ваньчжоу = кластер ИИ (6 из топ-10 — генеративный ИИ)

- Нью-Йорк = финтех/крипто-кластер (7 из 10 в топ-10)

- Лос-Анджелес = оборонно-аэрокосмический + потребительский кластер (из шести ведущих — три оборонно-аэрокосмических, из десяти ведущих — четыре потребительских)

- Бостон = относительно сбалансирован, но с уклоном в биотехнологии/медицину (3 компании в топ-10)

Подпись к изображению: Распределение топ-10 отраслей единорогов в четырех крупнейших городах США