Предисловие:

Сейчас исследование Crypto-рынком RWA в основном сосредоточено на токенизации активов — то есть на том, как перенести право собственности на реальные активы, такие как государственные облигации, акции или недвижимость, в блокчейн для более эффективной расчета и хранения. Однако такие решения, ориентированные на эффективное хранение и расчет, не могут полностью удовлетворить другую, более крупную и активную потребность финансовых рынков: рыночные сделки с плечом и управление рисками, связанными с колебаниями цен на активы.

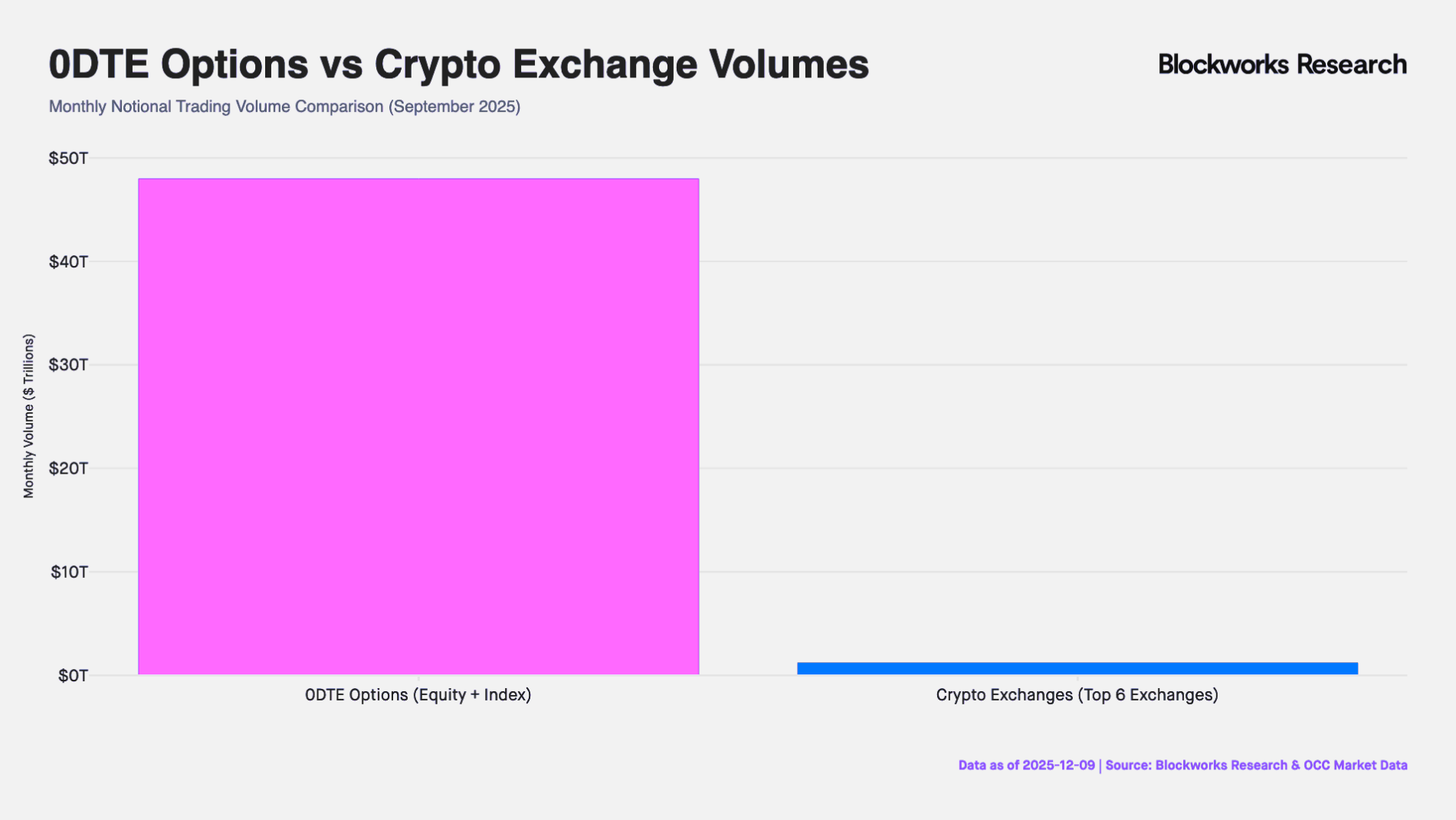

На самом деле настоящим двигателем ликвидности на мировых финансовых рынках являются не статические держатели активов, а трейдеры, ищущие рыночные позиции с использованием плеча. От рынка опционов с истечением в конце месяца, чья номинальная стоимость в США составляет около 50 триллионов долларов США, до рынка CFD (контрактов на разницу), где ежемесячный объем торгов в неамериканских регионах достигает 30 триллионов долларов США, спрос со стороны розничных инвесторов на высокое плечо и краткосрочные рыночные риски никогда не ослабевал. Несмотря на огромные объемы торгов, существующие традиционные финансовые инструменты все еще не справляются с этим спросом: 0DTE Option (опционы с нулевым днем истечения/опционы с истечением в конце месяца) вынуждает трейдеров нести нелинейные риски, связанные с тета (временной убылью) и вега (волатильностью), помимо простой спекуляции на направлении движения цены. В то же время рынок CFD подвергается критике из-за своей непрозрачной «черной коробки» и централизованного риска контрагента.

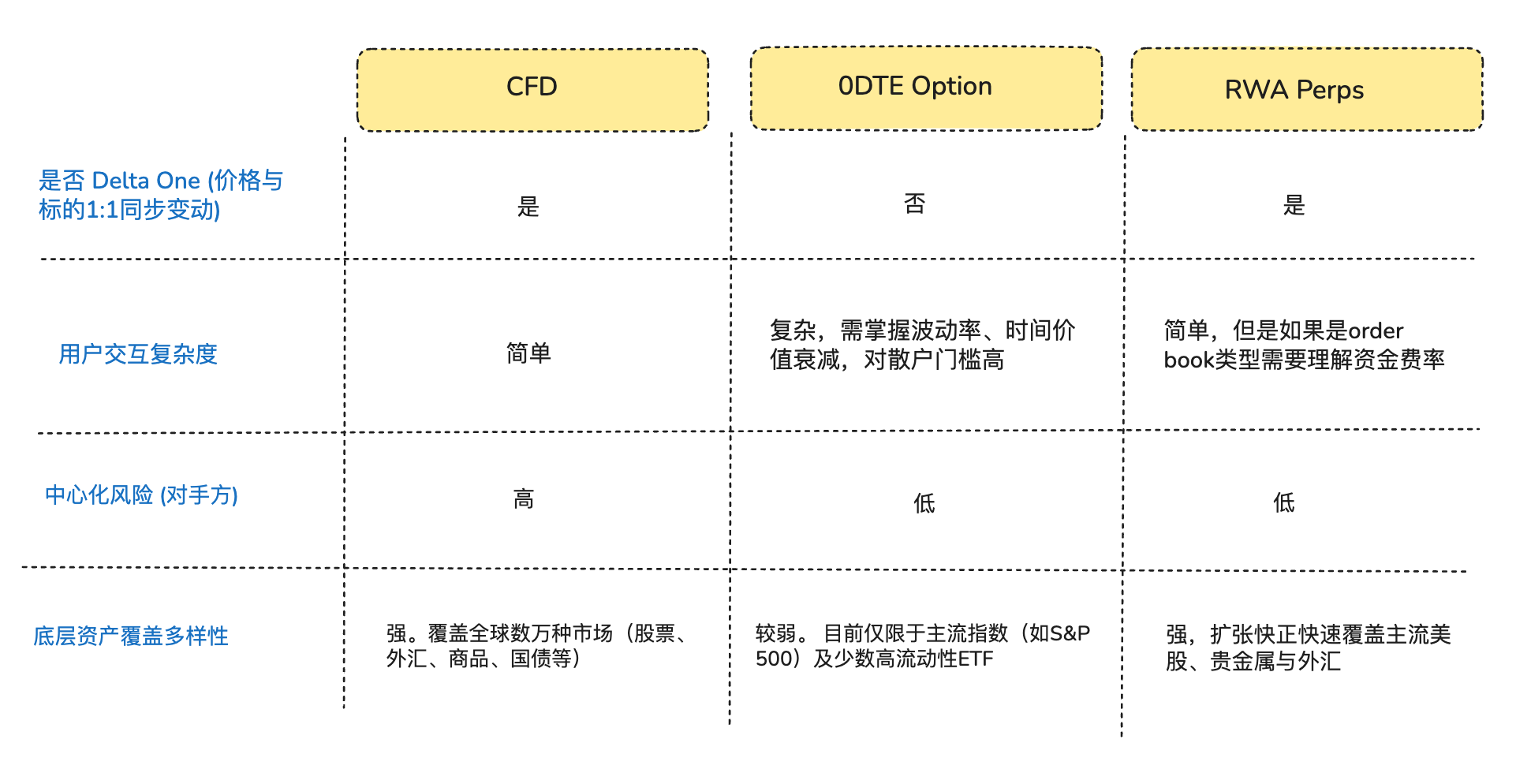

С точки зрения потребностей трейдеров, ищущих только направленную экспозицию, большинство из них на самом деле стремятся не к «опционам» или «токенизированным акциям», а к чистой экспозиции Delta One (линейной/симметричной доходности) — то есть к тому, чтобы колебания цены актива просто и напрямую пропорционально преобразовывались в прибыль или убыток без каких-либо потерь или отклонений (Артур Хейс в конце прошлого года написал статью 《Adapt or Die》, в которой описывает полный контекст разработки криптовалютных бессрочных контрактов — интересно прочитать).

Именно в этой структурной несогласованности DeFi-протоколы точно уловили эту рыночную возможность. Некоторые DeFi-предприниматели пытаются внедрить в сферу традиционных активов перпетуальные фьючерсы, которые уже в течение почти 10 лет успешно проверены на криптовалютном рынке. Такие продукты используют архитектуру синтетических деривативов, привязывая цену базового актива через оракулы и механизм финансирования, обеспечивая круглосуточное торговое обслуживание с плечом для акций, сырьевых товаров и валют без необходимости фактического владения или поставки актива.

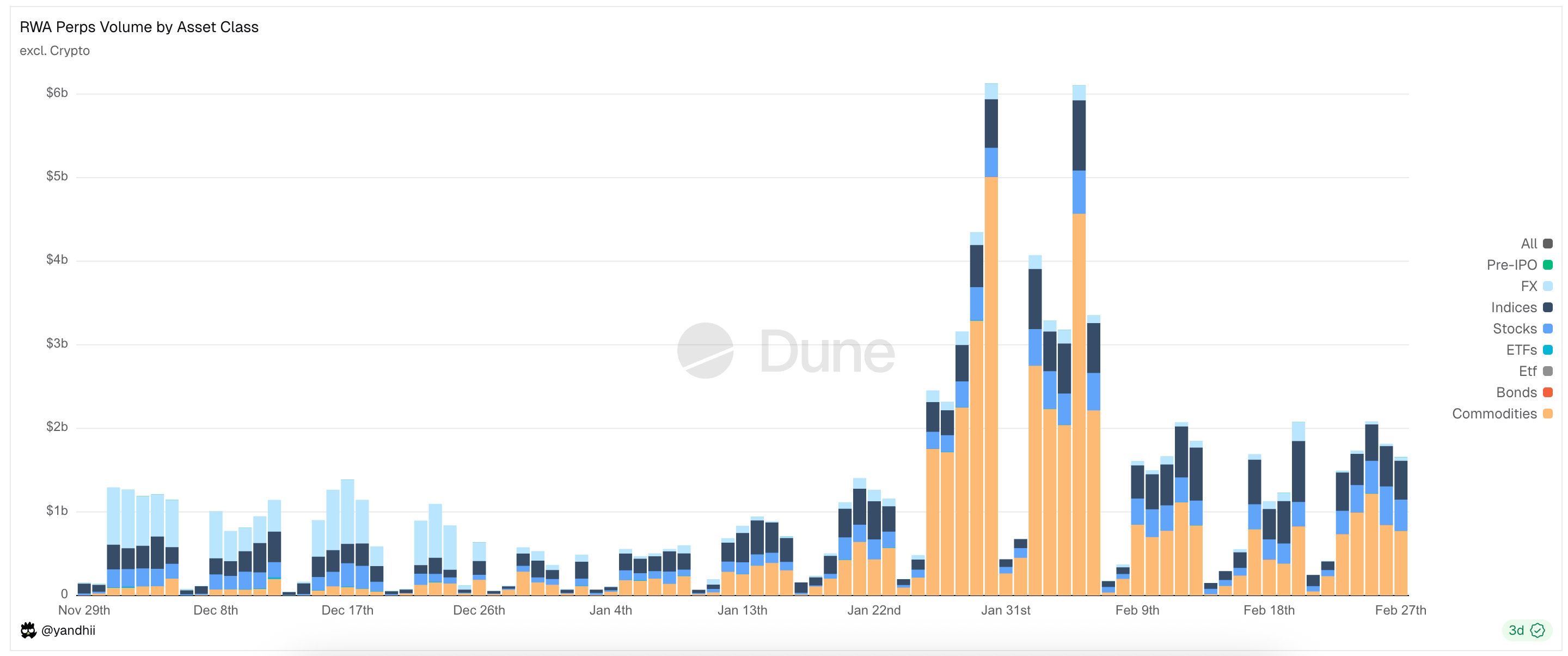

Рис.: Текущие основные типы активов, по которым ведется торговля на RWA Perps Dex

I. Рыночный контекст (возможность входа на рынок RWA Perps)

1.1 Выход на рынок 1: Рынок 0DTE-опционов (опционы с датой истечения в тот же день) в США

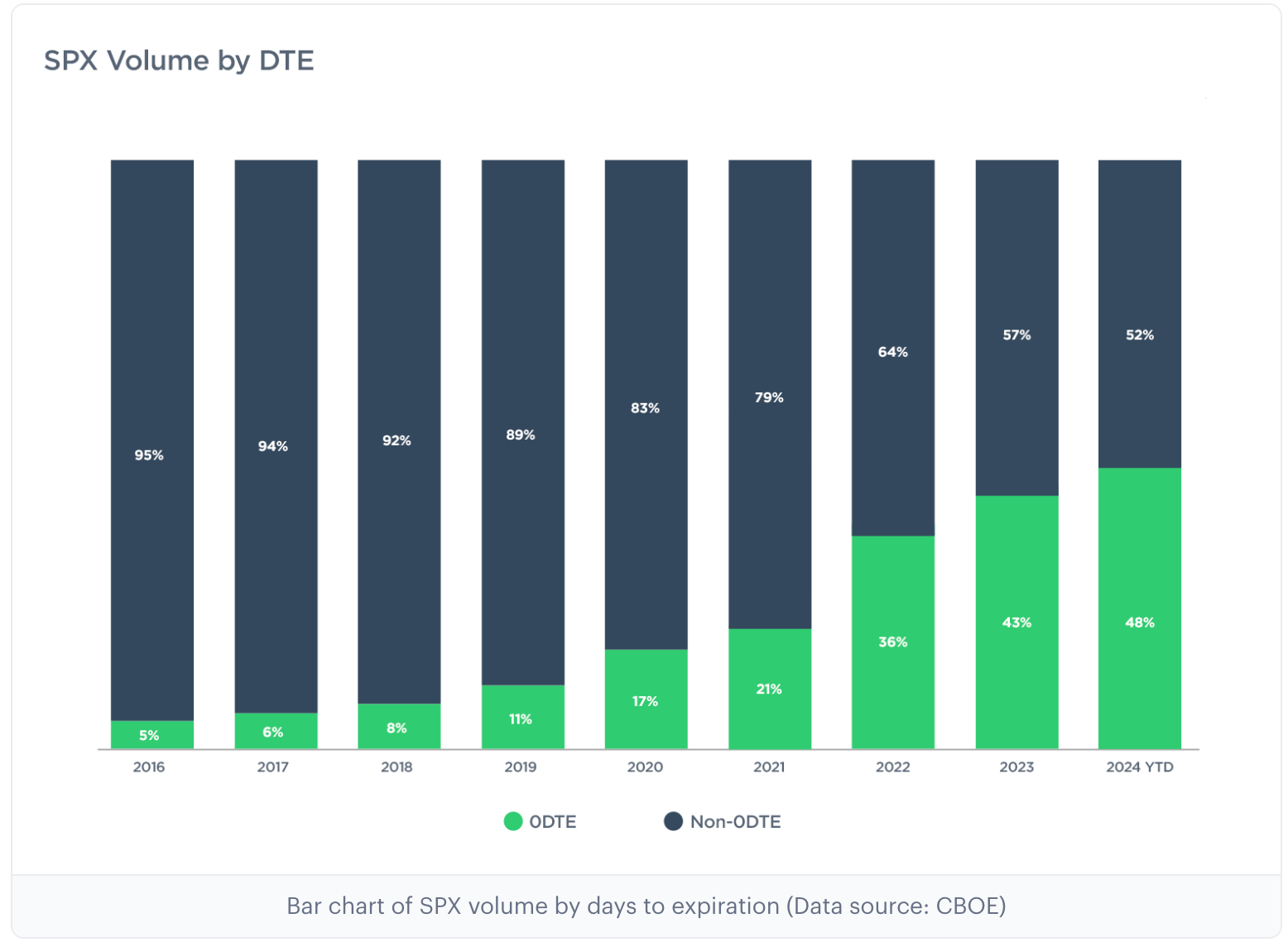

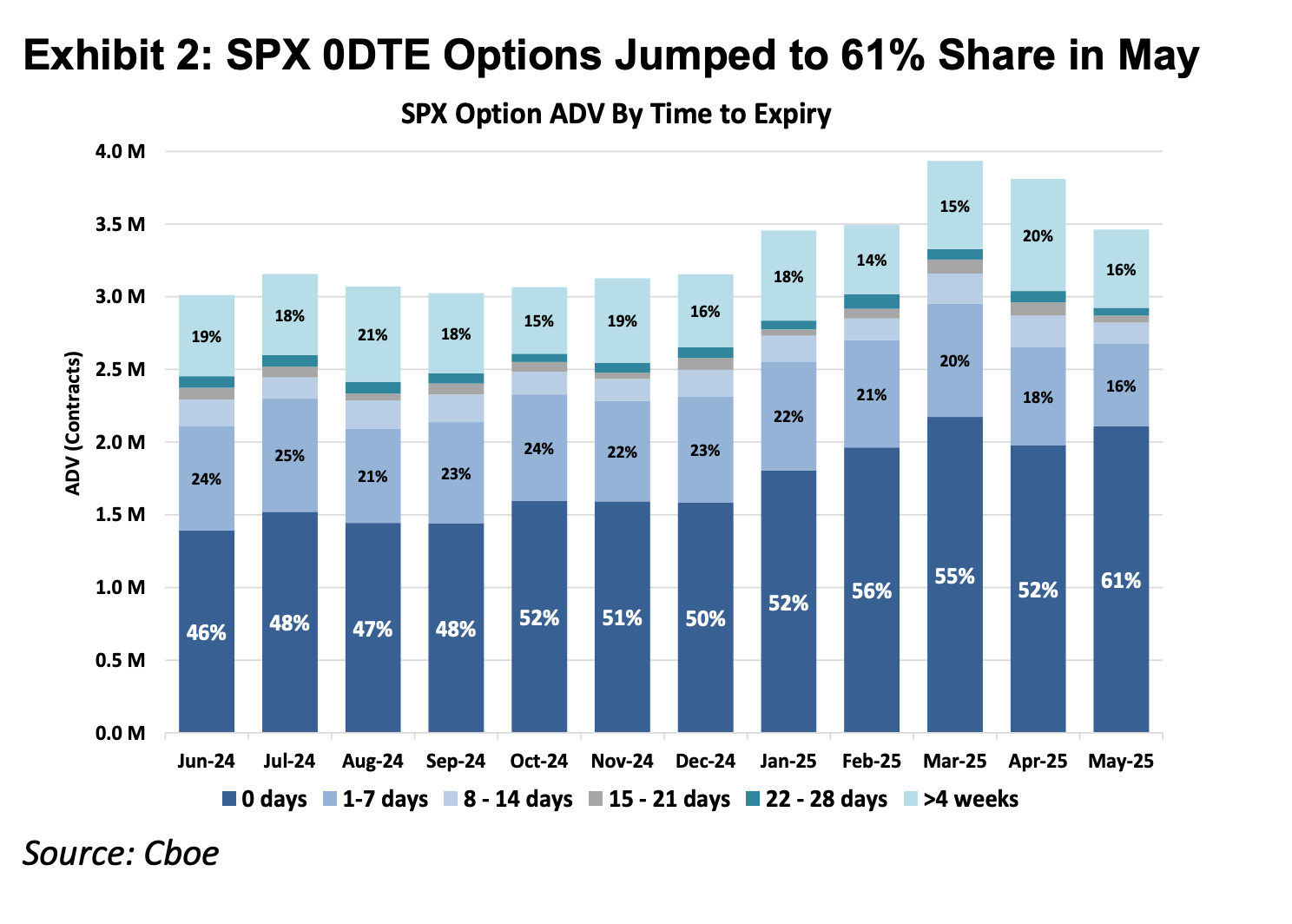

За последние 10 лет американский опционный рынок претерпел глубокие структурные изменения: согласно данным основной опционной биржи Cboe Global Markets, доля опционов на индекс S&P 500 с истечением в день торга выросла с менее чем 5% в 2016 году до более чем 60% сегодня, а ежемесячный номинальный объем торгов достиг 48 триллионов долларов США (是CEX交易所永续合约月交易量约40倍). Эти данные отражают не только рост частоты торгов, но и наличие мощного капитала, стремящегося к чрезвычайно высокому дневному плечу.

Примечание: 0DTE расшифровывается как «Zero Days to Expiration» — это опционы, истекающие в тот же день, также известные как опционы с последним днем истечения. Эти контракты истекают в конце торгового дня. Трейдеры используют их для сверхкраткосрочных спекуляций, получения быстрой прибыли и избежания рисков, связанных с удержанием позиций на ночь.

График: Два верхних графика показывают долю опционов на индекс S&P 500 с различными сроками погашения с 2016 по 2025 год. Видно, что в 2016 году опционные сделки с 0DTE составляли около 5% рынка опционов, а к 2025 году их доля резко выросла до 61%, что свидетельствует о том, что почти половина всех опционных сделок на индекс S&P 500 теперь ориентирована на прогнозирование дневного направления для сверхкраткосрочной торговли.

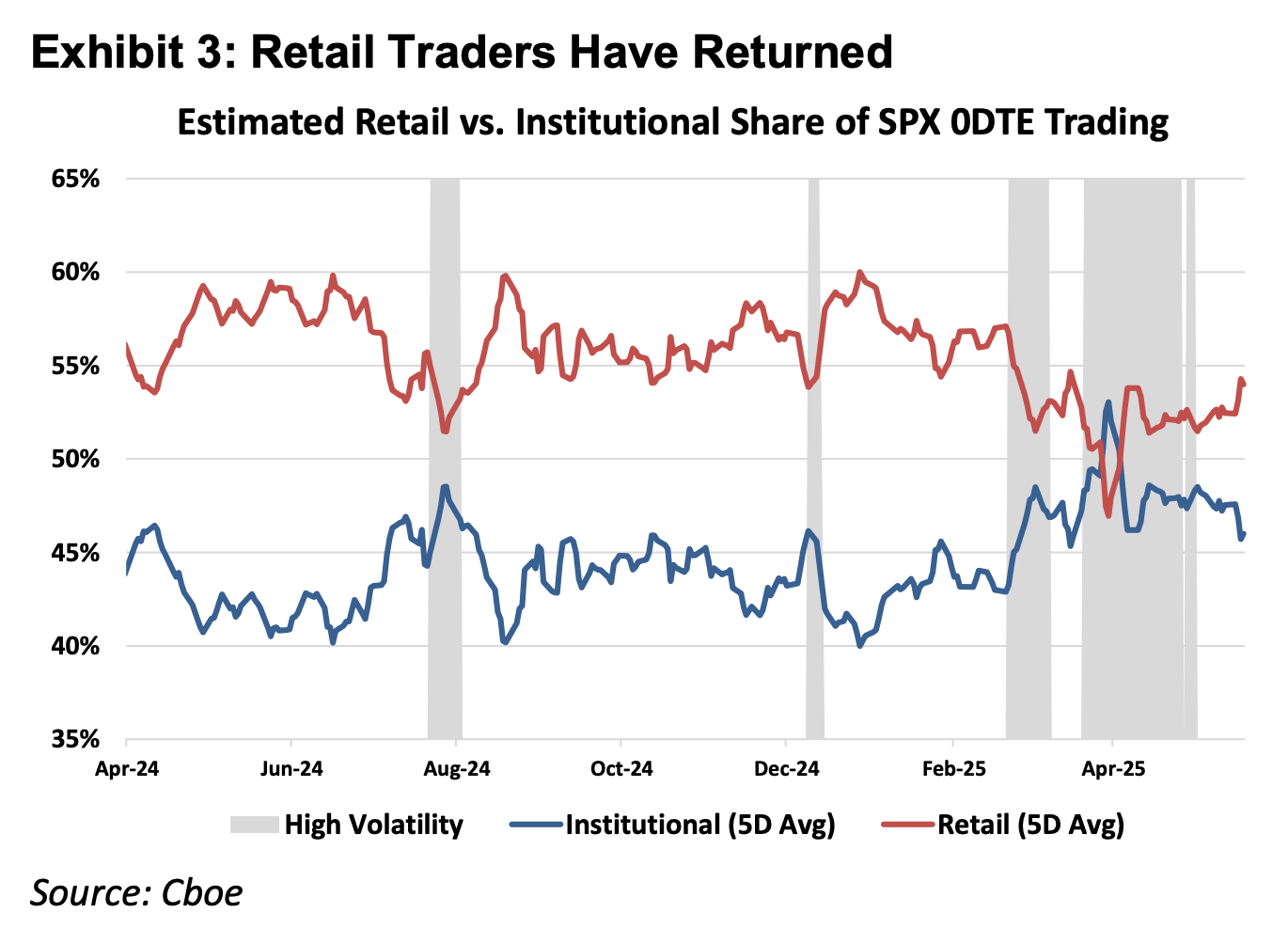

Рисунок: На верхнем графике показано, что розничные инвесторы являются абсолютным лидером на рынке 0DTE

С точки зрения первичных принципов финансовых инструментов, финансовые производные можно разделить на продукты Delta One и нелинейные продукты. Традиционные инструменты Delta One, такие как акции и фьючерсы, имеют симметричный риск: прибыль от роста цены базового актива и убытки от его падения пропорциональны по размеру линейно. Однако опционы были разработаны для управления асимметричным риском.

Например, управляющий, владеющий большим количеством акций Apple, не хочет продавать их, так как верит в долгосрочные фундаментальные показатели компании, но боится, что колебания цены из-за краткосрочного отчета могут привести к резкому падению. В этом случае он может купить пут-опцион для страхования своей позиции. В такой структуре его потенциальная прибыль остается неограниченной и растет вместе с ростом цены акций (симметричная доходность вверх), но его потери строго ограничены суммой уплаченной премии (асимметричный риск вниз).

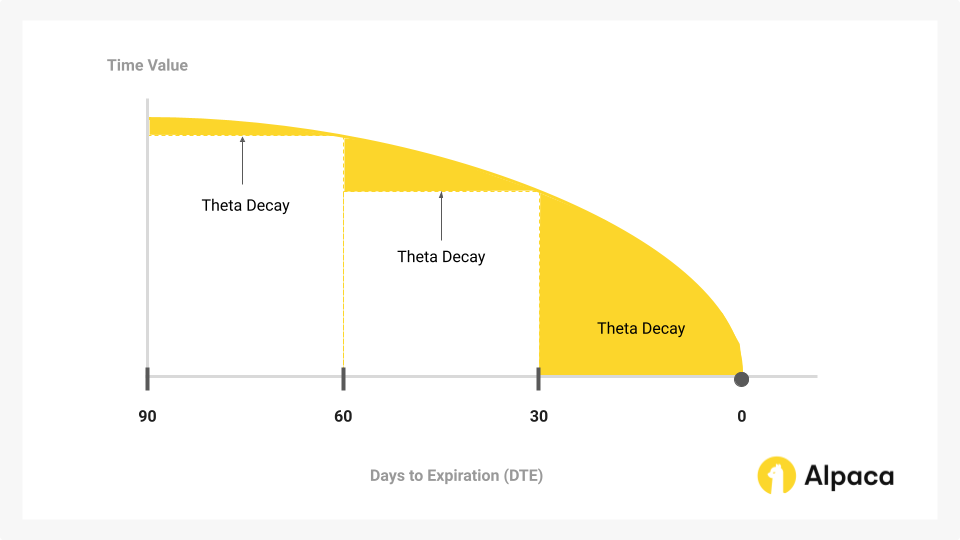

Как раз для реализации этой функции страхования, основанной на разделении прав и обязательств, структура стоимости опциона должна включать не только внутреннюю стоимость (Дельта), отражающую направление, но и временную стоимость (Тета), отражающую истечение времени, а также гамму (Гамма), отражающую вероятность волатильности.

За последние несколько лет значительный рост доли рынка 0DTE раскрывает парадокс: множество трейдеров используют его не для управления асимметричным риском или сложными торговыми стратегиями на волатильность, а исключительно как единственный способ получения дневного рычага по направлению. В таких условиях трейдеры вынуждены платить высокую стоимость временной ценности (тета-распад) за «функцию страхования», которая им не нужна. Пока рост базового актива недостаточен для покрытия скорости распада временной ценности, даже при правильном определении направления торговля всё равно приводит к убыткам.

График: временная стоимость — это основная составляющая опциона, которая уменьшается со временем, и ключевой элемент для трейдеров опционов 0DTE.

Таким образом, перпетуальные фьючерсы как продукт Delta One обладают ценностью за счет исключения лишних временных и волатильных затрат, обеспечивая чистую линейную рычаговую экспозицию, которая с математической точки зрения может точнее соответствовать спекулятивным потребностям этого капитала, чем опционы 0DTE.

1.2 Выход на рынок 2: рынок CFD за пределами США

На рынках за пределами США спрос на розничный рычаг в основном удовлетворяется CFD (Contract For Difference, дифференциальный контракт), при этом среднемесячный объем торгов на рынке CFD в 2025 году достиг 30 триллионов долларов США.

Хотя CFD обеспечивают линейную доходность структуры Delta One, их рыночная модель функционирует на основе брокерской схемы и сопряжена с серьезными проблемами прозрачности. Подавляющее большинство брокеров CFD используют модель B-Book (внутреннее маркет-мейкинг на платформе), при которой брокер выступает прямым контрагентом клиента (в отрасли есть и серьезные брокеры, которые хеджируют позиции по прибыльным клиентам для минимизации рисков; однако, поскольку несколько ведущих компаний CFD занимают лишь 20% рынка, остальные 80% заполнены множеством мелких и средних брокеров, и в целом немало брокеров используют черный ящик, полагаясь на убытки клиентов для получения прибыли). В такой структуре нулевой суммы и непрозрачном черном ящике брокеры обладают техническими полномочиями и экономическим стимулом для изменения котировок, скольжения и скорости исполнения.

По сравнению с CFD-продуктами, RWA Perps также можно рассматривать как «прозрачные CFD на основе смарт-контрактов». За счет размещения логики клиринга, расчета финансовых ставок и ценовых данных оракулов в блокчейне DeFi-протоколы исключают возможность вмешательства централизованных брокеров в результаты торгов. В то же время атомарный механизм расчета в стабильных монетах повышает эффективность движения средств до уровня секунд, обеспечивая настоящую самохранность средств и мгновенный клиринг.

Второй этап: Сложности создания продуктов RWA Бесср

RWA Бесср — это не просто копия ранее известных нам бессрочных контрактов, ориентированных на криптоактивы. Криптоактивы обладают особенностями торговли 7x24, мгновенного ценообразования и T+0 блокчейн-расчетов, тогда как традиционные активы ограничены правовыми рамками физического мира, системой праздничных дней и устаревшими банковскими расчетными протоколами.

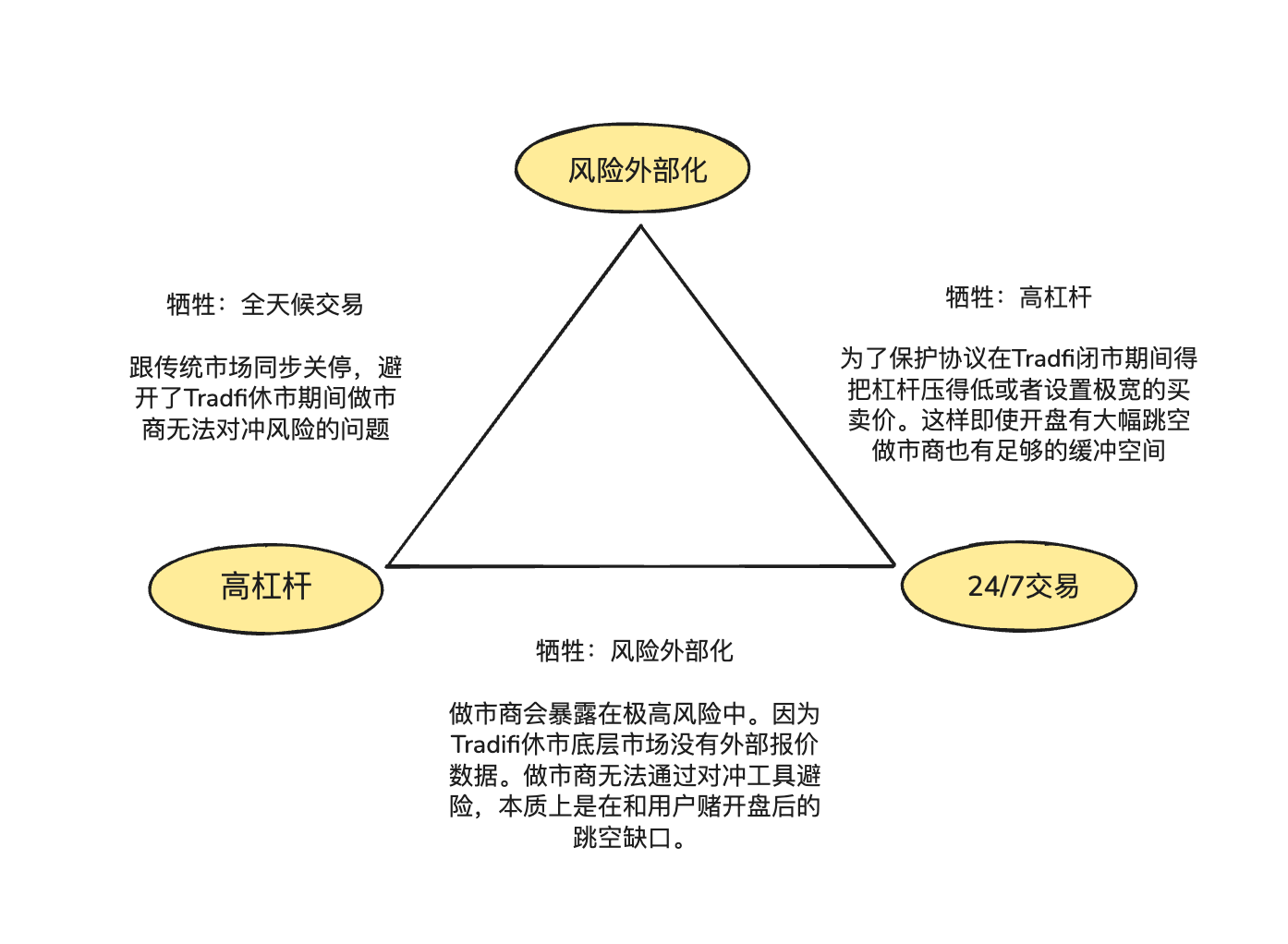

Асинхронность этих базовых свойств формирует «невозможный треугольник» для RWA Бесср:

- Высокое кредитное плечо (High Leverage): удовлетворение спекулятивных потребностей розничных пользователей в высоком кредитном плече.

- Круглосуточная торговля (24/7 Availability): поддержка ключевой ценности DeFi — возможности совершать сделки в любое время.

- Внешняя эксплуатация риска (Risk Externalization): обеспечить, чтобы протокол и маркет-мейкеры не несли риска направленной ставки, обеспечивая системную долгосрочную устойчивость.

2.1 Когда рынок акций США закрыт, как привязывается цена RWA Бесср на цепочке?

Сущность продуктов Perps — это «зеркало ценового обнаружения», им необходима непрерывная подача внешних спотовых цен. Однако, когда Насдах или CME закрываются на выходные и ночью, это приводит к разрыву источников данных оракула.

Этот ценовой вакуум и дисбаланс, возникающие в период закрытия американских рынков, порождают два основных риска:

Риск 1: В выходные дни маркет-мейкеры не имеют достаточных каналов хеджирования рисков

Профессиональные маркет-мейкеры могут предлагать чрезвычайно узкие спреды и глубокую ликвидность, потому что они не делают ставку на направление, а стремятся к нейтральным позициям, получая доход исключительно от спреда. Это означает, что при продаже трейдеру на блокчейне контрактов на акции Tesla на сумму в 1 миллион долларов США, маркет-мейкер должен немедленно купить эквивалентное количество активов на традиционном спотовом или фьючерсном рынке, чтобы хеджировать этот риск.

Когда традиционные рынки закрываются, хеджирующие каналы закрываются, и маркет-мейкеры не могут корректировать свои хеджирующие позиции. Чтобы избежать этого риска, маркет-мейкеры в периоды закрытия могут выбрать только отмену ордеров или добавление огромной премии за риск в свои котировки. Это объясняет, почему традиционные модели стакана ордеров на выходных расширяют спреды нелинейно до десятков раз выше нормального уровня, что легко приводит к исчезновению ликвидности.

Риск 2: «риск разрыва» при чрезмерно высоком или низком открытии в понедельник

Торговля криптовалютными нативными активами, обладающими особенностями круглосуточной торговли 24/7, обычно имеет непрерывную ценовую кривую, что позволяет системе ликвидации достаточно времени для закрытия позиций пользователей при падении цены. Однако в сегменте RWA Perp давление роста или падения, накапливающееся на торговых выходных традиционных активов, высвобождается мгновенно при открытии рынка в понедельник. Если в понедельник происходит значительный скачок цены, система ликвидации оказывается в «разрыве цены» и не может найти контрагента для исполнения ликвидации до наступления дефицита.

В связи с вышеуказанными трудностями, в настоящее время существует два основных подхода к обработке RWA Бесср:

- Внутреннее симуляционное ценообразование (например, TradeXYZ / Hyperliquid): внедрение алгоритма экспоненциальной скользящей средней (EMA) для постепенного «дрейфа» цены при отключении оракула на основе цепочечной покупательской и продавческой силы, поддержание круглосуточной оболочки, но теоретически остающийся потенциально манипулируемым «теневым рынком»

- Принудительное снижение риска (например, Ostium): Это более практичный подход к управлению рисками. Ostium вводит атрибут 0DTE: все высоколевериджные позиции должны автоматически закрываться или значительно снижать плечо до закрытия рынка. Только низколевериджные позиции (с достаточным маржинальным буфером для покрытия скачков на 5–10%) могут оставаться открытыми на ночь. Такой подход обеспечивает абсолютную безопасность системы при столкновении с скачками на открытии в понедельник, жертвуя частью «постоянства», и предотвращает систематическое проникновение убытков в пул LP.

2.2 Как обеспечить глубину рынка уровня TradFi с низкой стоимостью в блокчейне?

При разработке DEX выбор механизма предоставления ликвидности и исполнения ордеров является ключевым фактором, определяющим капитальную эффективность системы, логику распределения рисков и пользовательский опыт. На данный момент существуют два основных подхода: CLOB (центральная книга лимитных ордеров) и Oracle-based Pool (фонды, управляемые оракулами).

Hyperliquid подтвердила успешность модели стакана заказов для крипто-натуральных активов, ключевым элементом которой является нулевое трение при хеджировании: маркет-мейкеры могут за миллисекунды переносить риски между платформами с помощью стабильных монет. После размещения заказов в ордербуке на цепочке маркет-мейкеры могут мгновенно хеджировать риски на CEX, работающем 24/7, с использованием стабильных монет. Поскольку крипто-средства и активы функционируют в высокоинтегрированной крипто-сети, стоимость хеджирования крайне низка, что позволяет маркет-мейкерам сжимать спреды报价 до минимальных значений, привлекая объемы торговли и создавая положительную обратную связь.

В сфере RWA маркет-мейкеры сталкиваются с серьезными межотраслевыми хедж-трениями: с одной стороны, несоответствие во времени между ончейн USDC (T+0) и традиционной валютной расчетной системой вынуждает маркет-мейкеров долгосрочно блокировать значительные суммы долларов на традиционных счетах в качестве резервов для хеджирования; с другой стороны, выходные и праздничные дни традиционных банков препятствуют маркет-мейкерам своевременно хеджировать резкие рыночные движения в нерабочие дни.

Вот почему основатель Ostium Kaledora настаивает на модели на основе пула, а не на книге ордеров: она считает, что нулевое трение хеджирования, характерное для криптовалютных бирж, трудно реализовать в сфере RWA Perps, поскольку маркет-мейкеры, принимающие ордер на NVDA в RWA Perps, не могут мгновенно хеджировать его в миллисекундах с помощью стабильной монеты на Насдахе — им необходимо преодолеть множество препятствий традиционных банковских каналов.

2.3 Как система гарантирует, что не обанкротится, когда трейдеры постоянно получают прибыль из-за длительного одностороннего движения рынка?

Третья проблема связана с тем, как протокол обеспечивает долгосрочную платежеспособность за счет внешнего хеджирования. Модель пула GMX может существовать в долгосрочной перспективе на криптовалютном рынке, поскольку она играет роль «пассивного маркет-мейкера», используя статистическое преимущество при большом объеме данных для стабильного поглощения износа позиций и прибыли от ликвидаций, возникающих в условиях частых колебаний высоких рычагов. В условиях выраженной волатильности криптовалютного рынка математическое ожидание этой модели выгодно для LP пула.

Но распределение рисков для RWA-активов совершенно иное. Такие основные индексы, как S&P 500, часто демонстрируют односторонние долгосрочные бычьи тренды, длящиеся несколько лет. При отсутствии механизмов внешней хеджирования рисков постоянная прибыль пользователей напрямую превращается в чистый убыток пула ликвидности, в результате чего система не только не извлекает выгоду из волатильности, но и полностью истощается за счет односторонних позиций, что в конечном итоге приводит к истощению платежеспособности.

Три: Конкуренция между проектами и архитектурами: ценообразование через оракулы и пулы (на основе пулов + ценообразование через оракулы) против книги ордеров

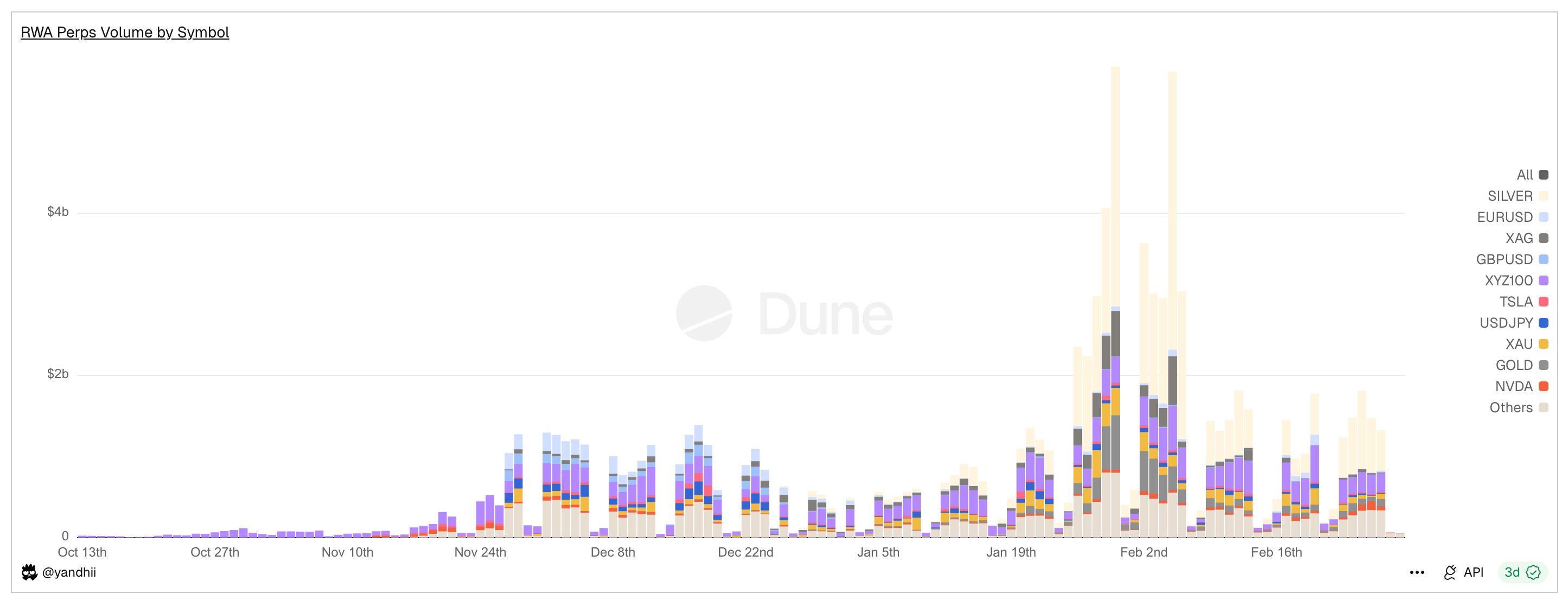

График: Дневной объем торгов RWA Perps, видно, что в выходные объемы резко сокращаются

Основное противоречие RWA Perps始终围绕 «разрыв физического времени»: несмотря на то, что различные платформы RWA Perps Dex за 30 дней сгенерировали более 20 миллиардов долларов объема торгов, в выходные дни объем резко сокращается на 70–90%. Эти данные раскрывают реальное состояние отрасли: несмотря на то, что DeFi пытается освободиться от гравитации традиционных финансов, ликвидность по-прежнему сильно зависит от времени открытия TradFi.

На фоне этого разрыва рынок сформировал две совершенно разные архитектурные парадигмы: модель активного хеджирующего пула, представленную Ostium, и модель внутреннего ценообразования с ордербуком, представленную Trade.xyz в экосистеме Hyperliquid.

3.1 Ранние проекты RWA Perps: Synthetix, Gains Network

До того как Ostium и Hyperliquid попытались реализовать торговлю RWA с помощью сложных хеджирующих механизмов или перестройки стакана заказов, рынок DeFi уже провел первую волну экспериментов с «синтетическими активами». Ранние протоколы, такие как Synthetix и Gains Network, успешно подтвердили концепцию RWA Perps, продемонстрировав сильный спрос на цепочечный капитал для экспозиции к традиционным активам, но также полностью выявили потолок эффективности капитала и управления рисками у первой генерации механизмов.

Synthetix: Модель глобального долевого пула

Synthetix — один из первых протоколов, попытавшихся ввести цены реальных активов в блокчейн. В 2020–2021 годах Synthetix активно пытался запустить зеркальные акции, такие как sAAPL и sTSLA, чтобы привести акции американского рынка в блокчейн.

Как пионер модели «пoolside counterparty» (контрстороной являются все держатели SNX), Synthetix был разработан для создания модели обмена без ордербука и с бесконечной ликвидностью: все синтетические активы свободно обмениваются по ценам, предоставляемым оракулом, и пользователям не нужно искать контрагентов для сделки, что в ранний период значительно решило проблему запуска ликвидности (особенно в условиях только что введенных стимулов для ликвидности через майнинг).

Synthetix снял большинство активов RWA после 2021 года, главным образом из-за отсутствия активных хеджирующих механизмов на уровне протокола, что делало их уязвимыми к атакам, когда такие акции США, как sTSLA, не могли обновлять цены во время нерабочего времени.

В целом, Synthetix тогда создала модель, предоставляющую ликвидность на-chain-зеркалам RWA с помощью пула обеспечения деривативов; дизайн без ордерной книги и с использованием оракулов для ценообразования до сих пор оказывает влияние, однако на продуктовом уровне фактически произошел выход с рынка RWA Бесср в 2022 году.

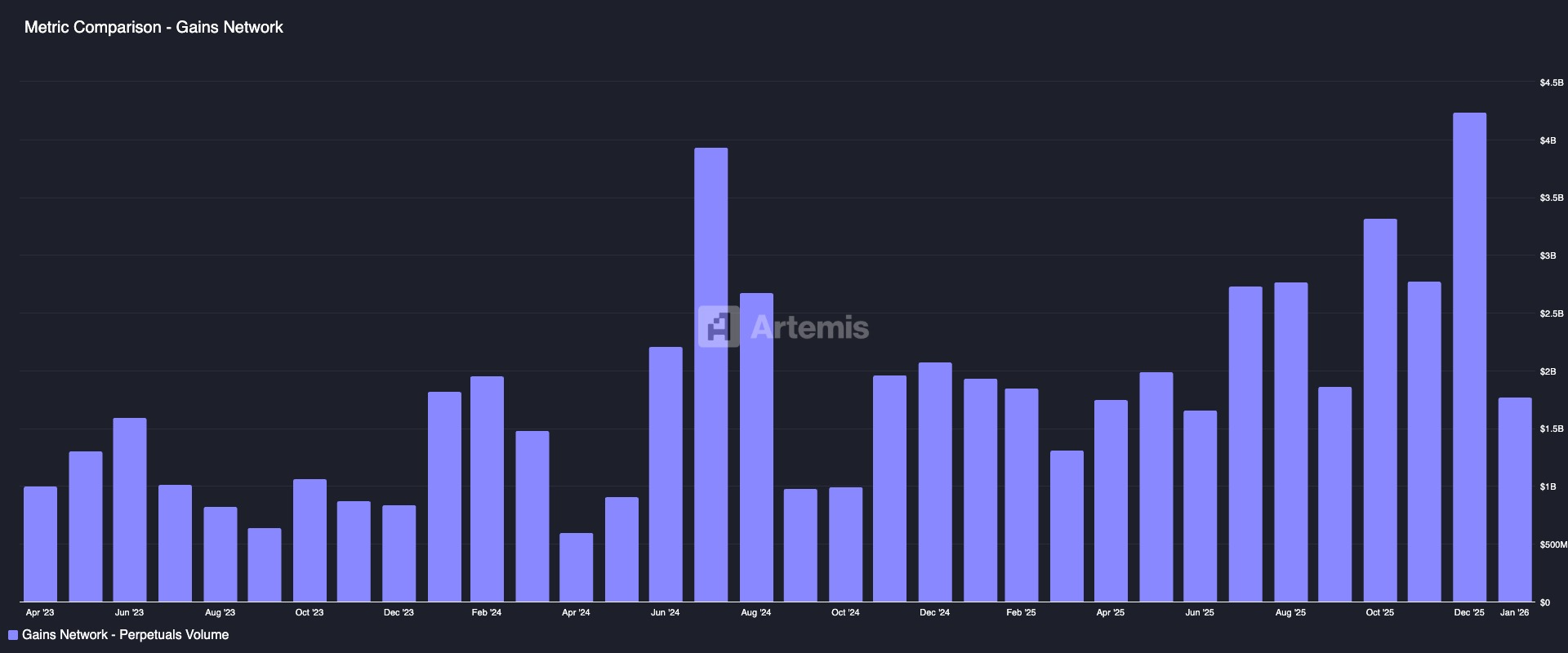

Gains Network (gTrade): модель маркет-мейкинг-пула, основанная на ценообразовании оракула

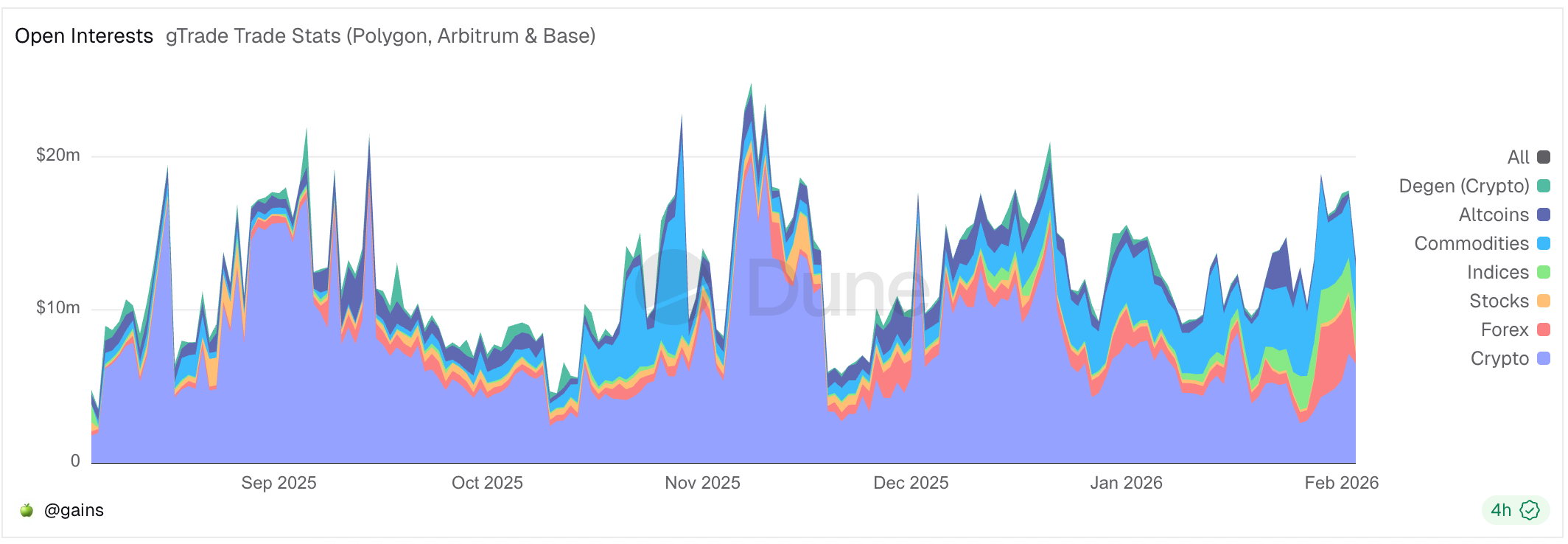

Gains — это еще один ранний проект, исследующий синтетические сделки с плечом на цепочке RWA, поддерживающий пары таких активов, как криптовалюты, валюты и акции США. Его концепция заключается в использовании отдельных пулов активов в качестве контрагентов: пользователи открывают синтетические позиции с плечом, заложив USDC, DAI, ETH, а прибыль и убытки покрываются фондом (gToken Vault).

- Модель ликвидности и механизм маркет-мейкинга:

- Односторонний сейф: Средства маркет-мейкинга Gains в основном состоят из стабильных монет, таких как USDC/DAI.

- Токен GNS служит в качестве рискового буфера и стимула: для предотвращения убытков в пуле маркет-мейкинга при экстремальных рыночных условиях протокол использует токен GNS в качестве последней линии защиты. Когда в пуле маркет-мейкинга возникает избыточная прибыль, протокол использует эти средства для выкупа и сжигания токенов GNS, снижая инфляцию. При убытках пула маркет-мейкинга система выпускает дополнительные токены GNS и продает их внебиржевым образом для пополнения пула маркет-мейкинга.

В плане ценообразования Gains использует Chainlink для получения реальных цен и добавляет фиксированный спред; доход от спреда распределяется в виде комиссий между LP и держателями GNS. В плане управления рисками внедрены такие механизмы, как плата за ценовой шок (дополнительная плата за крупные ордера для моделирования проскальзывания и компенсации рисков пула ликвидности) и предельная защита (установка верхних и нижних пределов прибыли и убытка по одному ордеру для принудительного закрытия позиции или фиксации прибыли).

В целом Gains предлагает высоколевериджный, мультирыночный синтетический торговый опыт, являясь одним из важных примеров децентрализованных бирж, сопоставимых с централизованными платформами, и доказывая, что модель «оракула + пулы ликвидности» при разумном управлении рисками может поддерживать крупномасштабную торговлю; однако она также выявила такие вызовы, как необходимость для пулов ликвидности нести концентрированный риск прибыли и отсутствие механизмов хеджирования, что предоставило опыт для инноваций в механизмах последующих проектов.

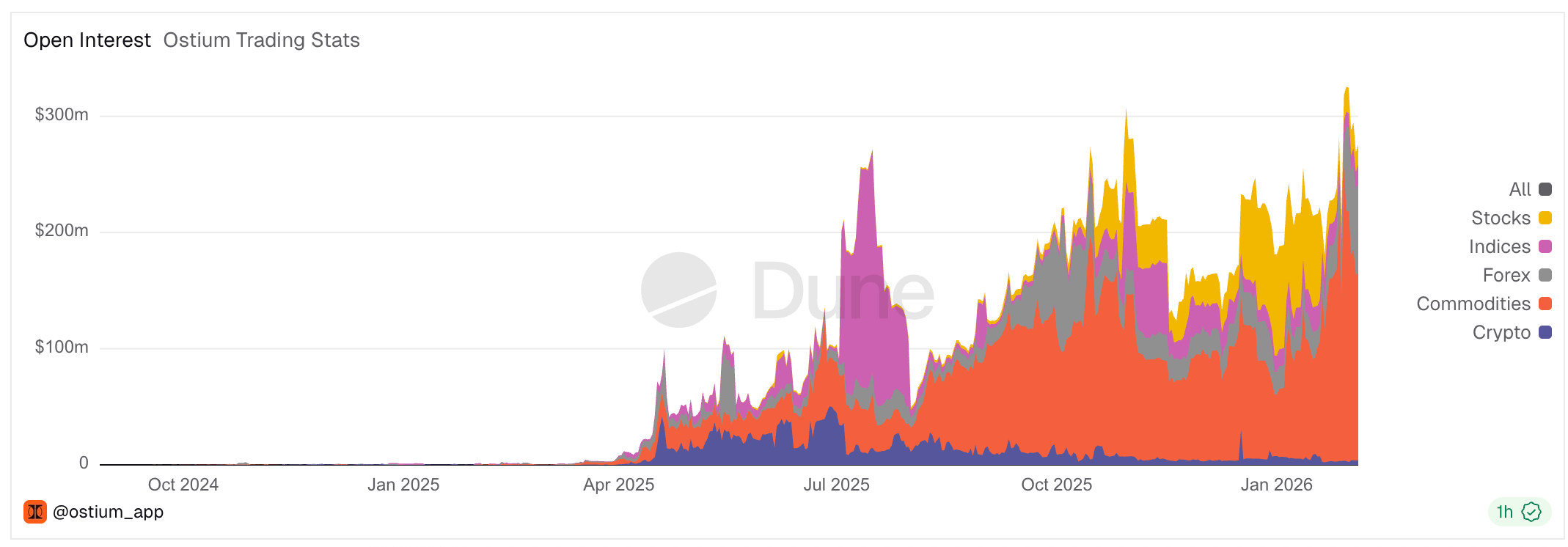

3.2 Ostium: Преодоление ограничений модели на основе пула, создание ончейн-брокера CFD

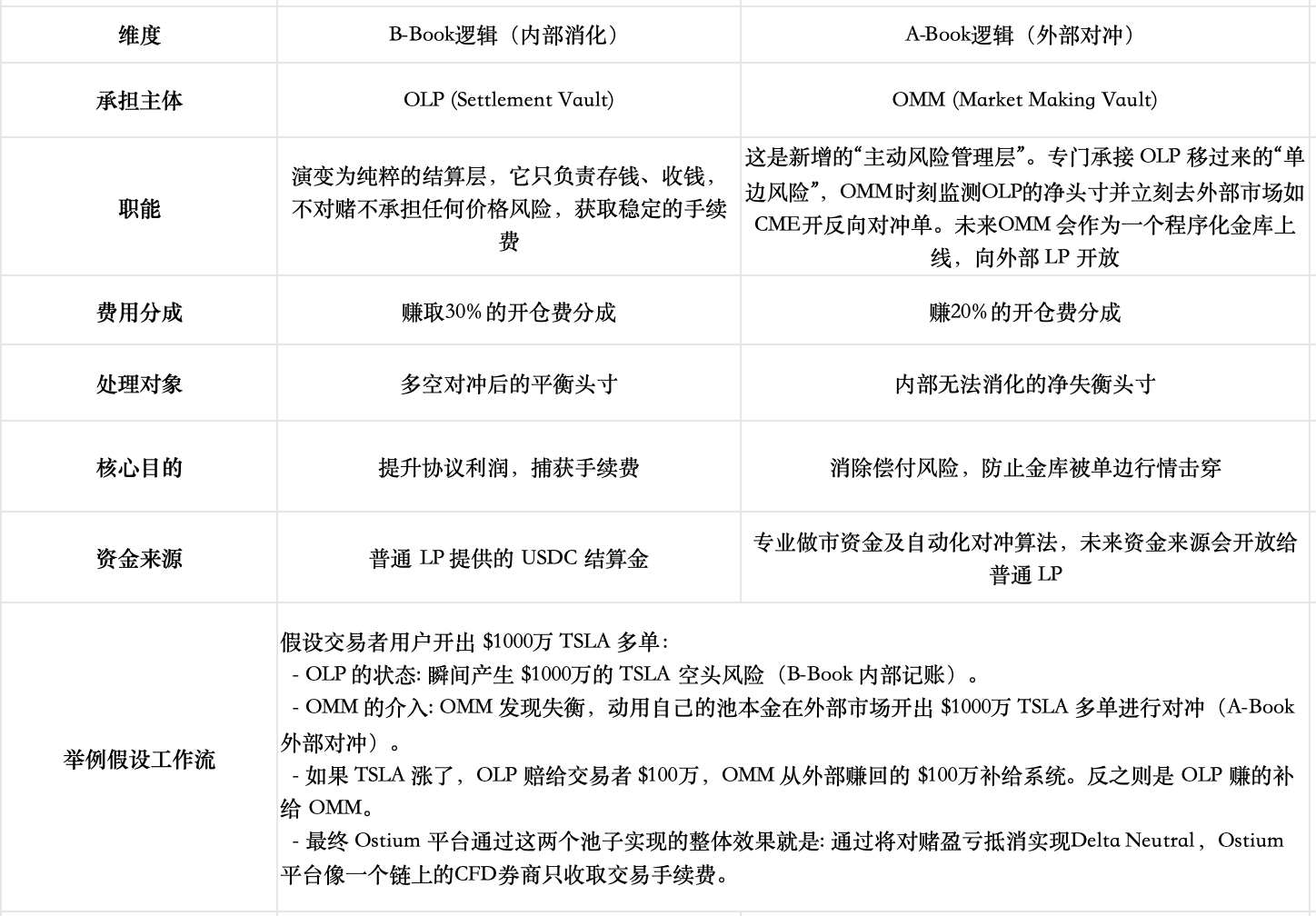

Ostium — это недавно возникший RWA-бессрочный DEX, проект официально запущен на главной сети Arbitrum в августе 2025 года. В отношении предоставления ликвидности и механизма исполнения ордеров Ostium по-прежнему выбрал модель на основе пула в качестве основной архитектуры, однако, основываясь на анализе ранних моделей пулов GMX, Gains Network и других, они глубоко осознали, что традиционная модель пула создает противоречивые отношения, при которых прибыль трейдеров означает убытки LP, что долгосрочно невыгодно для LP и, что еще важнее, ограничивает верхний предел объема торгов и не позволяет расширить рынок (в предыдущем исследовании Perp DEX мы это анализировали). Для смягчения этого конфликта нулевой суммы они внедрили специальные решения, интегрируя на цепочке модели A-Book (хеджирование) и B-Book (внутреннее поглощение), используемые традиционными брокерами.

Разбор модели ликвидности и механизма маркет-мейкинга

- Базовая модель ликвидности (архитектура пула из двух уровней)

- Первичный буфер: буфер ликвидности (Liquidity Buffer) — это «защитный ров», принадлежащий протоколу и накапливаемый за счет доходов протокола. Прибыль трейдеров выплачивается сначала из этого буфера, а убытки также поступают сюда первыми. Несмотря на различия в деталях механизма, его роль аналогична защитному подушечному слою маркет-мейкерского пула в Gains Network.

- Вторичный буфер: оффер-кассета (OLP Vault) — это пул, финансируемый LP. OLP вступает в качестве прямого контрагента только в случае исчерпания средств ликвидного буфера.

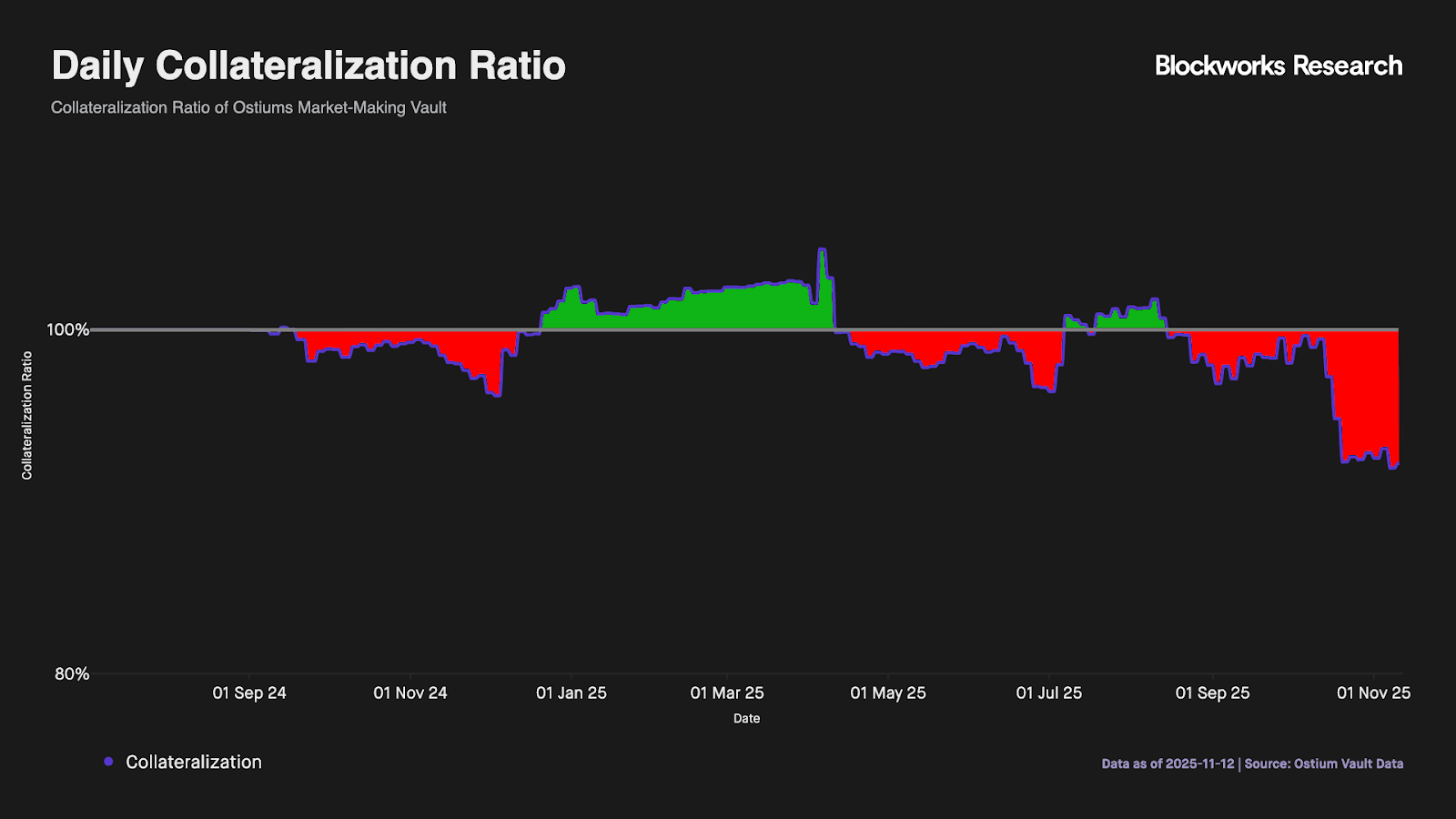

- Ключевое развитие, преодолевающее основные ограничения исходной модели на основе пула: полное разделение «расчета» и «маркет-мейкинга»: Ostium понимает, что простая двухуровневая буферная система не способна справиться с долгосрочным направленным дисбалансом (данные, показанные на рисунке, подтверждают это — средства в буферном слое ликвидности легко исчерпываются; когда продукт версии v1 имел только эти два базовых уровня, LP по-прежнему сталкивались с долгосрочным однонаправленным риском). Поэтому Ostium представила более важную конструкцию — полное разделение функций расчета и маркет-мейкинга из исходного пассивного пула LP.

На данный момент казначейство для хеджирования маркет-мейкинга OMM еще не запущено официально. Можно ожидать, что при высоких объемах торговли продукт потребует от профессиональной команды маркет-мейкеров исключительно высокой исполнительной дисциплины — это по-прежнему серьезный вызов: команда должна обладать не только соответствующими лицензиями для соблюдения регуляторных требований традиционных финансовых институтов, но и обеспечивать мгновенное хеджирование на нескольких рынках для минимизации рисков базиса между оракулами и реальными рыночными данными; кроме того, необходимо обладать мощными возможностями управления капиталом для преодоления несоответствия сроков движения средств на цепочке и в реальном времени отслеживать дисбаланс чистой дельта-позиции, гибко применяя динамические спреды или платы за удар для точного контроля рисков и ограничения потока.

Риск-менеджмент во время прекращения торгов

Ostium синхронизирован с торговыми часами американских акций; встроенные временные метки оракула гарантируют исполнение рыночных ордеров только в период открытия рынка, эффективно устраняя риски, связанные с отсутствием цен в нерабочее время. Для защиты от распространённых рисков скачков цен на американском рынке платформа внедрила строгие «точки проверки принудительного закрытия»: за 15 минут до закрытия рынка ежедневно система автоматически закрывает все позиции с плечом, превышающим пороговое значение (например, 10x), возвращая максимальное дневное плечо до 100x в безопасный диапазон.

Почему существующие проекты на основе пула, такие как GMX, не реализовали подобную конструкцию?

GMX длительное время придерживается модели пула без разделения рисков по направлениям, и, по нашему мнению, основная причина в том, что компромисс слишком велик, а исходные рыночные предпосылки отличаются: текущая архитектура уже обеспечивает относительное равновесие за счет внутренних механизмов (например, адаптивных комиссий за финансирование, влияния цены и разделения пулов длинных и коротких позиций); внедрение внешнего/независимого хьюдж-вульта приведет к потере доходности, увеличению сложности и рисков централизации. Кроме того, пулы GMX фактически несут на себе совокупную экспозицию всех трейдеров; в условиях криптовалютного рынка с крайне высокой волатильностью, согласно закону больших чисел, индивидуальные случайные ставки статистически стремятся к отрицательному ожидаемому значению, а пул как совокупный контрагент извлекает положительное ожидаемое значение. Ostium же фокусируется на рынках RWA, таких как акции, которые значительно менее волатильны, и стремится войти в традиционный рынок брокеров CFD.

Кроме того, в августе 2025 года на форуме治理 GMX было предложено Global Hedge Vault (GHV), целью которого является внедрение механизма внешних маркет-мейкеров для достижения эффекта, подобного Delta Neutral, что свидетельствует о том, что другие проекты на основе пулов также обращают внимание на эту новую тенденцию.

Почему использовать модель пула, а не книгу ордеров?

Основатель Ostium Kaledora имеет четкую теоретическую логику, объясняющую, почему она придерживается модели Pool Based и не открывает торговлю по выходным. Ранее она подвергалась атакам со стороны сообщества Hyperliquid за критику проектов на основе книги ордеров, таких как Trade, которые в выходные дни демонстрировали чрезвычайно высокие платы за финансирование.

Рисунок: основатель Ostium указывает, что Trade.xyz, который открывается в традиционное время закрытия рынка, имеет взрывной уровень платы за финансирование в выходные дни.

Её теория заключается в том, что ограничения традиционной модели на основе пула (LP несут односторонний рыночный риск, объем средств в системе ограничивает максимальный объем торгов) уже решены её новой архитектурой. За счет внедрения гибридной системы управления рисками A-Book и B-Book односторонний риск передается в реальном времени на глобальный рынок с неограниченной ликвидностью. Как только односторонний риск технически нейтрализован, ограничение на OI больше не зависит от размера пула, и максимальный объем торгов протокола полностью определяется его способностью к распространению (что близко к бизнес-модели топовых брокеров CFD).

Напротив, она считает, что основная функция Orderbook — обнаружение цен, что имеет смысл для крипто-нативных активов, но является огромной тратой ресурсов в области RWA. Поскольку цены на акции и валюты уже имеют исключительно совершенное реальное время обнаружения на ведущих мировых биржах, таких как NASDAQ и CME, создание еще одного блокчейн-ордербука означает, что вы должны конкурировать с этими гигантами триллионного уровня в «анемичной» среде. Такое измерительное превосходство со стороны традиционных бирж заставляет любого крупного трейдера предпочесть модель брокера, способного использовать глобальные цены, а не ордербук с пугающим проскальзыванием.