В начале 2026 года крипторынок находится в состоянии "огня и льда", с одной стороны, общий рынок колеблется, а с другой стороны, трек RWA вырос в противоположном направлении, показав устойчивое восстановление и постепенно заняв ключевую точку качественного изменения в отрасли. Это не импульсный рост под воздействием краткосрочных благоприятных факторов, а результат совместного влияния постепенно становящихся ясными политических границ, постоянного увеличения инвестиций институтов и постоянного созревания инфраструктуры, начиная с 2024 года, что также означает, что трек RWA действительно перешел от стадии проверки концепции к масштабной реализации.

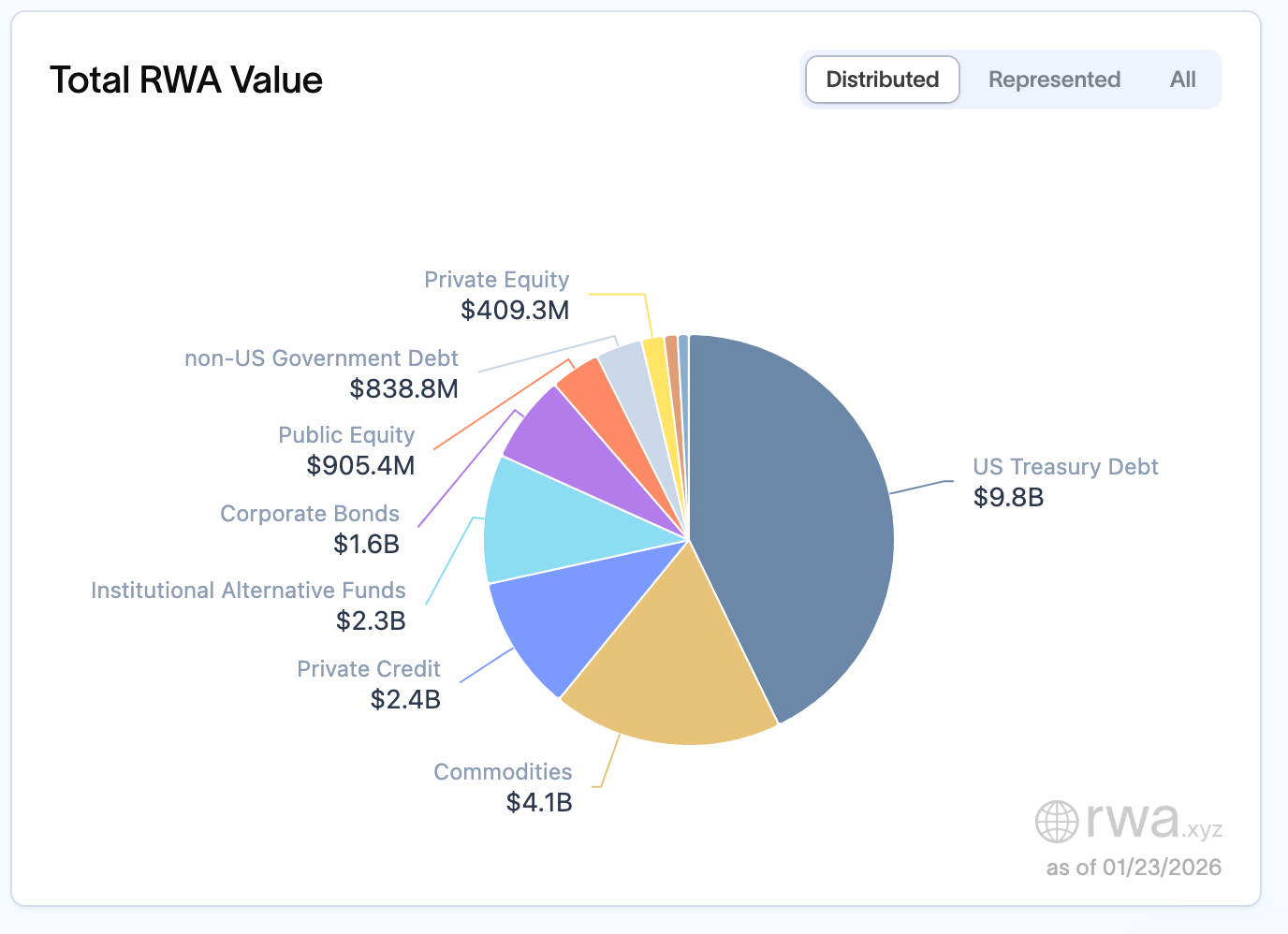

По данным rwa.xyz, на середину января 2026 года общий объем RWA вырос до 22,9 млрд долларов США, что значительно превышает показатель 19,22 млрд долларов США, зафиксированный в середине ноября 2025 года. С точки зрения структуры держателей, рост отрасли характеризуется устойчивым, а не взрывным характером. Количество держателей увеличилось с около 600 000 в середине декабря 2025 года до 650 000 на конец января 2026 года, увеличившись на 8-9% за более чем месяц. Следует отметить, что количество активных адресов в месяц снизилось после достижения пика вблизи 100 000 около года назад, но общая стоимость продолжает расти. Это поведение указывает на то, что RWA рассматриваются в первую очередь как активы для настройки баланса, а не как токены для высокочастотной торговли.

Распределение активов и структура блокчейна еще больше подчеркивают черты доминирования институциональных игроков. С точки зрения стоимости, заблокированной в блокчейне, Ethereum занимает абсолютное доминирующее положение, стоимость RWA составляет около 13,6 млрд долларов США, что составляет около 60% от общей глобальной стоимости RWA в блокчейне; BNB Chain следует за ним с 2,3 млрд долларов США, Solana и Liquid Network составляют 1,1 млрд и 1,5 млрд долларов США соответственно, а Stellar входит в основной состав с 1 млрд долларов США. Очевидно, что активы RWA предпочитают платежные цепочки с предсказуемым исполнением, совершенными регулирующими инструментами и поддержкой институционального хранения, ценность в конечном итоге будет концентрироваться в сценариях с наименьшим риском расчетов.

В категориях активов государственные облигации США остаются основой, объем которых составляет 9,8 млрд. долларов США, доля которых составляет около 45-50% от общего объема рынка, что делает их основным входным пунктом для институциональных инвестиций в цепочку блокчейна; товарные ресурсы занимают второе место с объемом в 4,1 млрд. долларов США, при этом золотые токены (например, монета XAUT Tether) являются основными активами; объем частного кредита составляет 2,4 млрд. долларов США, хотя его база невелика, но рост стремительный, доля составляет около 20-30%; институциональные альтернативные инвестиционные фонды, корпоративные облигации и публичные акции составляют около 2,3 млрд. долларов США, 1,6 млрд. долларов США и 900 млн. долларов США соответственно, образуя основную карту текущего рынка RWA. Эта тенденция также была подтверждена на уровне отрасли на Всемирном экономическом форуме (WEF) в Давосе в 2026 году. Токенизация стала центральной темой криптовалютных вопросов на этом форуме, обсуждения WEF определили 2026 год как "переломный момент" для цифровых активов, четко указав, что блокчейн перешел из стадии пилотных проектов в реальное производственное окружение, а фокус обсуждения сместился с ранних идеологических споров к строительству инфраструктуры, масштабируемости и корпоративному развертыванию.

Когда RWA становятся частью финансовой инженерии

Если взглянуть на структуру активов RWA, то можно увидеть четкую и реальную тенденцию: текущий рост RWA в основном происходит за счет активов с высокой степенью финансирования. Здесь термин «реальный» (Real) больше относится к соблюдению нормативных требований при привлечении финансовых активов, чем к прямому усилению производственной деятельности в реальном мире.

Государственные облигации США, денежные рынковые инструменты, соглашения о обратном выкупе, фонды сырьевых товаров составляют основную массу RWA в блокчейне. Эти активы не являются чем-то новым, они давно существуют в традиционной финансовой системе, имеют зрелую систему ценообразования рисков, высоко предсказуемый денежный поток и четкий регуляторный путь. Роль блокчейна здесь заключается не в том, чтобы заново изобрести активы, а в том, чтобы предоставить этим активам среду эксплуатации, которая будет работать круглосуточно, будет сочетаемой и автоматизированной. По сути, эти активы являются "инструментами низкого риска и дохода" в блокчейне, служащими трем основным сценариям: распределение активов в системе стейблкоинов, эффективное управление средствами институциональных инвесторов, а также фиксация процентных ставок в экосистеме DeFi. Такое расположение по своей сути представляет собой повышение эффективности внутри финансовой системы, реконструкцию и обращение традиционных финансовых активов в блокчейне, а не расширение и развитие реальных экономических сценариев.

Общий объем RWA составляет в настоящее время около 22,9 млрд долларов США, из них государственные облигации США занимают первое место с объемом около 9,8 млрд долларов США, что составляет наибольшую отдельную категорию; товары — около 4,1 млрд долларов США, из которых токены, поддерживаемые золотом (например, XAUT Tether), являются крупнейшим отдельным активом на рынке RWA в целом; частные кредиты — около 2,4 млрд долларов США, а институциональные альтернативные инвестиционные фонды — около 2,3 млрд долларов США. Корпоративные облигации, открытые акции и долги правительств стран, отличных от США, сосредоточены в диапазоне от 800 млн до 1,5 млрд долларов США. Государственные облигации, денежные рынковые инструменты и соглашения о репо доминируют, потому что они легче всего могут быть включены институтами в существующие системы управления рисками. У них четкие денежные потоки, очень низкая вероятность дефолта, зрелая система оценки, а также готовая инфраструктура в области соответствия требованиям и хранения. Роль блокчейна здесь заключается не в том, чтобы пересоздать сами активы, а в том, чтобы снизить трение при расчетах и повысить эффективность распределения.

Эта характеристика тесно соответствует основным потребностям институтов: финансовые отделы компаний стремятся к доходности и операционной эффективности, токенизированные государственные облигации предлагают доходность 4-6% и поддерживают круглосуточный доступ 24/7, что значительно превосходит традиционные рынки с циклом расчетов T+2, частные кредитные инструменты обычно обеспечивают доходность, значительно превышающую традиционные облигации, что делает их очень привлекательными для институтов, управляющих крупными свободными капиталами; управляющие компании используют токенизацию для снижения затрат на дистрибуцию и расширения базы инвесторов; банки же сосредоточены на построении инфраструктуры в рамках соблюдения нормативных требований. Такая ориентация на потребности усиливает текущие финансовые атрибуты RWA.

Как RWA дошло до этого

Просматривая путь развития RWA, можно четко увидеть стадийные изменения структуры активов, а стоящая за этим основная логика — смена структуры участников. Вход различных типов капитала напрямую определяет направление распределения RWA.

В 2020–2022 годах RWA больше ориентировалась на частные кредиты, торговое финансирование и кредитование малых и средних предприятий. MakerDAO направлял средства стабильных монет в блокчейне в реальные предприятия через RWA Vault; Centrifuge токенизировал дебиторскую задолженность; Goldfinch же пытался создать сеть кредитования в блокчейне без криптографического обеспечения. Это был этап с высокой доходностью, высоким риском и сильным «реальным миром», основной целью которого было предоставление каналов финансирования для малых и средних субъектов реальной экономики, а также интеграция капитала в блокчейне с офлайн-производством.

Переломный момент наступил в 2023 году. По мере систематического снижения доходности децентрализованных финансовых (DeFi) систем и одновременного роста масштаба стейблкоинов, блокчейн срочно нуждался в масштабируемой и устойчивой системе реального дохода. В этот момент спрос на рынке изменился. Государственные облигации, как низкорисковые финансовые активы с устойчивым доходом, быстро заполнили этот вакуум: годовая доходность 4–6%, круглосуточный доступ, расчеты T+0, что сделало их идеальным входом для институциональных инвесторов в мир блокчейна. Структура активов постепенно сместилась с производственных активов к финансовым, а внимание институциональных средств также постепенно росло.

По мере того как институциональные игроки постепенно становятся доминирующей силой, состав активов, представленных RWA в блокчейне, также претерпел соответствующие изменения: соглашения о репо постепенно занимают доминирующее положение среди текущих отображенных активов, в то время как относительная доля приватного кредита продолжает снижаться. Эта структурная перестройка по сути отражает изменение структуры участников: когда основные средства поступают из экосистемы DeFi, RWA склоняется к модели приватного кредита; а когда институциональный капитал становится основным, естественно, концентрация активов смещается к репо.

Успех Репо также раскрыл его границы

Ценность репо в отрасли RWA не вызывает сомнений. Его низкий уровень риска, высокая стандартизация и сильная ликвидность делают его легко признанным регуляторами, а также ядром инфраструктуры финансовой цепочки. Он идеально соответствует текущим потребностям институтов, может служить основным активом стабильной монеты, обеспечивая безопасную поддержку, а также может выступать в качестве эталона для процентной ставки в цепочке, способствуя плавному интеграционному процессу между RWA и традиционной финансовой системой. Можно сказать, что репо является "финансовой основой" для масштабного развития отрасли RWA, обеспечивая отрасли основу для законопослушного и стабильного развития.

Но преимущество Repo и есть его граница. Repo не создает новых экономических активов, не улучшает доступность финансирования в реальном мире. В большей степени, он снижает затраты на расчеты и повышает операционную эффективность внутри существующей финансовой системы с помощью блокчейн-технологии, а не «проблемы финансирования реальной экономики». По сути, это самовращающийся механизм финансовой системы.

Это не отрицание Repo, а определение его роли. Repo является финансовой основой RWA, но не может стать конечной формой. На самом деле, в RWA нуждаются не те финансовые активы, которые уже имеют высокую ликвидность, а производственные активы, которые имеют низкую ликвидность, низкую эффективность финансирования, но обладают реальной производительностью.

Инфраструктура, энергетические проекты, вычислительные ресурсы, дебиторская задолженность и частные кредиты обладают четким денежным потоком, но часто сталкиваются с высокими барьерами и низкой эффективностью традиционной финансовой системы. Им нужны не более высокие процентные ставки, а более подходящая структура финансирования. Основная проблема, с которой сталкиваются традиционные финансовые учреждения, заключается в недостатке ликвидности активов, поэтому им как раз нужна токенизация таких активов: физические активы, такие как солнечные электростанции, недвижимость, имеют высокую стоимость, но жесткий транзакционный режим, традиционная модель "все или ничего" ограничивает эффективность использования активов, а токенизация, позволяющая разделить право собственности, может значительно повысить ликвидность таких активов и разрешить узкие места традиционной финансовой системы.

В конечном итоге, доход не является целью, а естественным результатом использования активов. Доход от репо поступает из процентной среды, а доход от производственных активов - из реального спроса. Когда сами активы не используются эффективно, даже самые изысканные схемы получения дохода сложно поддерживать.

Поэтому истинная ценность RWA заключается не в том, чтобы сделать уже ликвидные активы еще более ликвидными, а в том, чтобы впервые действительно включить в глобальную финансовую систему активы, которые изначально не были ликвидными.

Соблюдение норм становится ценностью как актив сам по себе

По мере углубления участия организаций, история RWA переживает ключевое изменение: соответствие требованиям больше не является просто ограничением, оно само по себе становится частью ценности.

С 2025 года более четкий регуляторный фреймворк стал важным катализатором ускоренного развития RWA. В Европе после вступления в силу в конце 2024 года регулирования MiCA продолжается его реализация, которая обеспечивает четкие юридические границы для токенизированных финансовых активностей; в Азии Гонконг реализовал несколько регуляторных действий в 2025 году, таких как вступление в силу 1 августа «Регламента о стейблкоинах», который устанавливает систему лицензирования для фиатных стейблкоинов, а также в июне правительство опубликовало обновленное заявление по политике цифровых активов, четко поддерживающее развитие цифровых активов, включая токенизацию RWA, и продвигающее регулируемую инновационную деятельность в сфере цифровых активов через регуляторные песочницы и пилотные проекты. В целом, эти институциональные продвижения отражают тенденцию основных мировых рынков, переходящих от наблюдения к масштабируемой реализации.

На форуме Давос-2026 токенизация неоднократно упоминалась как «переломный момент» для цифровых активов. Фокус обсуждений сместился с вопроса «следует ли включать в финансовую систему» на вопрос «как интегрировать». Компании, такие как BlackRock, Bank of New York Mellon, Euroclear, уже начали значительное развертывание в токенизированных фондах, частных облигациях и структурированных продуктах. В этой ситуации нельзя иметь только карту, но не активы; только историю, но не закон; только консенсус, но не структуру; только эмоции, но не правила. Будущая ценность токенов будет определяться не только рыночным консенсусом, но и правовой определенностью.

Во-первых, когда обсуждение возвращается к сути, ключевая проблема RWA на самом деле не в самом «внесении в блокчейн». Токенизация — это техническая проблема, а структура финансирования — это фундаментальная проблема. Как оценивать активы, как распределять риски, как обслуживать инвесторов денежным потоком, как осуществлять исполнение по дефолтам и управление, эти структурные разработки гораздо важнее, чем «есть ли у вас токен». Как говорится в отраслевом консенсусе: «RWA не о том, чтобы размещать активы в блокчейне. Это о том, чтобы переосмыслить, как капитал достигает производства».

Путь к 2026 году: Следующий этап RWA

В будущем консенсус отрасли постепенно сходится. В аспекте активов произойдет переход от доминирования финансовых активов к углубленному изучению производственных активов, вычислительные мощности, доходные права инфраструктуры, сырьевые товары и т.д. станут новыми двигателями роста; в аспекте продуктов - от однотипных токенизированных продуктов к структурированной модели финансирования, удовлетворяющей требованиям различных субъектов к риску и доходности; в аспекте повествования - от простого повествования о доходности к прозрачности рисков и оптимизации управления, укрепляя основу доверия между институциональными и мелкими инвесторами; в аспекте реализации - от пилотных проектов к масштабному применению, по мере снижения порога инвестиций и улучшения инструментов соответствия требованиям, ожидается, что к 2026 году количество держателей активов в реальном мире увеличится.

Несмотря на стремительное развитие, отрасль RWA сталкивается с множеством проблем: подлинность активов и механизмы непрерывной аудитории еще несовершенны; отсутствует единый стандарт количественной оценки и контроля операционных рисков, что ограничивает масштабное внедрение; недостаточная ликвидность вторичного рынка влияет на ценообразование активов и эффективность выхода; различия в правовых структурах и соблюдении международных норм затрудняют международное развертывание. Кроме того, на техническом уровне, годовые затраты на межцепные транзакции достигают 1,3 млрд долларов США, одинаковые активы на разных цепочках имеют разницу в цене от 1% до 3%, конфликт между потребностью в конфиденциальности и прозрачностью регулирования все еще не решен, все это становится ключевым препятствием для развития отрасли.

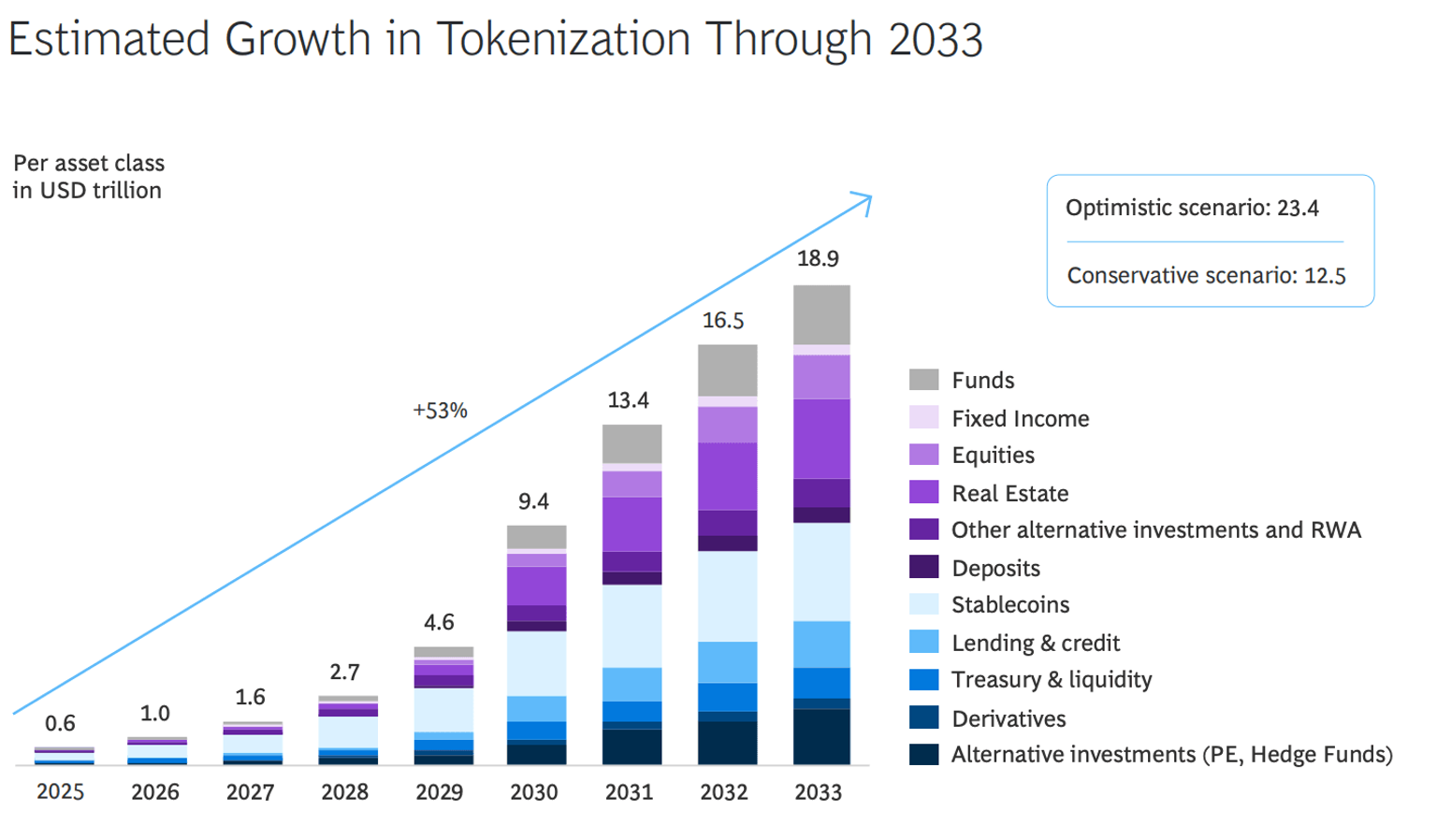

Но направление уже ясно. Как прогнозирует BCG, к 2033 году, размер рынка RWA достигнет 18,9 триллионов долларов, и отраслевой рост будет значительно определен. RWA стал основным взглядом финансового сообщества по всему миру в криптовалютной сфере, перестав быть дестабилизирующей силой, а превратившись в устойчивую инфраструктуру, перестраивающую капитал. А с 2026 года и в последующие этапы, развитие RWA больше не будет определяться уровнем доходности, а будет зависеть от глубины интеграции с реальным производством. Только укоренившись в реальной экономике и активизировав ликвидность производственных активов, можно действительно раскрыть ключевую ценность RWA, перестраивающую связь между финансами и производством.