Автор: Jing Yang (X:@unaiyang)

Рецензенты: Colin Su, Grace Gui, NingNing, Owen Chen

Дизайн: Алия Ли

Аннотация

Проблема недвижимости в Китае заключается не только в дефиците денежных средств, но и в том, что большая часть существующих активов является непрозрачной, не может быть передана в управление, денежные потоки невозможно проверить, а выход из инвестиций непредсказуем. Поэтому капитал не решается вступать в игру. В данной статье предлагаются путь ликвидации рисков, разделения активов, выхода капитала и восстановления системы. С помощью REITs (ликвидация активов) и акционирования (ликвидация способности) формируется двойной замкнутый цикл. Далее, автор статьи считает, что если финансирование на блокчейне (RWA) должно использоваться для возобновления строительства незавершенных зданий и активизации существующих активов, то ключевым является не то, чтобы просто перенести недвижимость на блокчейн, а то, чтобы сделать управление, распределение, раскрытие информации, аудит, распределение и обработку дефолта выполнимой системой. В то же время такие глобальные системы обмена налоговыми данными, как CRS, усиливают идентификацию трансграничных средств и цифровых активов. Поэтому финансирование на блокчейне должно рассматривать налоги и соответствие требованиям как часть своих продуктовых возможностей, чтобы действительно создать механизм повторного привлечения капитала.

1. Актуальность темы исследования и постановка проблемы

Недавние события на Гонконгской бирже, связанные с привлечением инвестиций крупными моделями, на самом деле дают очень реальную точку отсчета для завершения процесса освобождения от недвижимости: привлечение инвестиций никогда не было чисто математической задачей, это скорее продукт с определенностью. Компании, такие как Zhipu и MiniMax, в качестве представителей крупных моделей Китая, подряд вышли на Гонконгскую фондовую биржу, а рынок дал оценку сегментации, используя реальные деньги. Тот же вопрос ИИ, но за ним стоят разные качества основателей, структура инвесторов и сценарии: кто-то более академический или национальной стратегии, кто-то более глобальный или ориентированный на долларовую эстетику, но общим является то, что они упаковали неопределенность исследовательских и разработочных инвестиций в путь, который понятен финансовым рынкам (технологические барьеры, коммерциализация, регулируемую приемлемость и ожидания выхода). Подробности, такие как размещение MiniMax на IPO в размере около 619 миллионов долларов США, рост в первый день (а также список инвесторов, которые делают ставки) по сути подчеркивают одну вещь: капитал готов платить за проверяемые будущие денежные потоки, а также готов платить за четкий выход из системы.

Вернёмся к китайскому рынку недвижимости. Проблема с завершением строительства не только в самих активах, но и в отсутствии системы, которая обеспечивала бы безопасность поступления, хранения и возврата инвестиций: отсутствует система прав собственности, закрытые денежные потоки, этапное финансирование, постоянное раскрытие информации, независимое хранение средств, механизмы реализации при нарушении условий и выхода из проекта. Если блокчейн-финансирование должно стать новой финансовой моделью, его ценность не в том, чтобы поместить недвижимость в блокчейн, а в том, чтобы создать на его основе финансовую инфраструктуру, которая будет упорядочена, аудируема и подотчётна: использовать проектные SPV-структуры для чёткого определения границ ответственности; использовать регулируемые/хранилищные счёта + блокчейн-сертификаты для сначала консолидации, а затем распределения средств; использовать этапы строительства (приёмка, аудит, третья сторона-надзиратель) для поэтапного финансирования, чтобы избежать отвлечения средств; использовать блокчейн-доски денежных потоков, чтобы превратить арендные договоры, ставку сбора аренды, уровень пустующих площадей, операционные расходы и капитальные вложения в постоянно обновляемые данные. Таким образом, рефинансирование проекта не будет происходить за счёт вливания денег из ниоткуда, а будет заключаться в том, чтобы восполнить то, что наиболее важно для частных инвестиций: вернуть проект из сферы выдумок в сферу поставок и денежных потоков. Как только определённость поставок возрастёт, средства смогут перейти от наблюдения к приобретению, продолжению строительства, реструктуризации или выходу через секьюритизацию.

Но необходимо подчеркнуть: переход в эпоху финансирования через блокчейн делает наиболее недооцениваемыми не технологии, а жесткие ограничения, связанные с налогообложением и прозрачностью информации, особенно такие автоматизированные системы обмена информацией, как CRS. Логика CRS проста: налоговые органы стран стремятся получить информацию о счетах своих налоговых резидентов в иностранных финансовых учреждениях (остаток, проценты, дивиденды и т.д.). Это не вопрос, придет ли CRS, а вопрос того, что он уже здесь и будет продолжать расширяться. Более того, в последние годы ОЭСР включила цифровые финансы в поле своего регулирования: с одной стороны, была разработана система CARF (рамки отчетности и обмена информацией, касающиеся криптоактивов), а с другой стороны, внесены изменения в CRS (часто называемые CRS 2.0), включив в него электронные деньги, CBDC и усилив требования к проверке и полям данных. Цель — закрыть пробелы в прозрачности в эпоху цифровых активов. ОЭСР также прямо указала, что первый обмен по CARF и обновленному CRS ожидается с 2027 года. Например, ОЭСР взяла за образец Гонконг, где официальный консультативный документ предполагает, что законодательство по CARF будет завершено к 2026 году, поставщики услуг начнут сбор информации с 2027 года, а обмен информацией с партнерскими юрисдикциями начнется в 2028 году. Обновленный CRS планируется ввести с 2029 года (конкретно — в зависимости от окончательного законодательства). Это означает, что финансирование через блокчейн не сделает средства более скрытыми, а наоборот, сделает соблюдение норм законодательства частью способности к привлечению инвестиций. Особенно это касается случаев, когда вы привлекаете иностранные средства, используете стейблкоины для расчетов или взаимодействуете с инвесторами через биржи, хранителей или кошельки. В рамках CRS/CARF идентификация налоговых резидентов, выявление лиц, управляющих счетом (Controlling Persons), выполнение требований KYC/AML и подготовка отчетных данных перейдут из сферы внутреннего соблюдения норм в категорию предварительных условий, необходимых для заключения сделки.

Вывод прямой: цепочка действительно может стать новым каналом для финансирования проблемных проектов и рефинансирования существующих активов, но она не решает иллюзии о том, откуда взять деньги, а решает институциональную инженерию: почему деньги решаются прийти, как они не будут использованы не по назначению, и как они смогут выйти в будущем. Что касается CRS, то здесь вы должны понять, что ваша задача — не обойти прозрачность, а сделать соблюдение нормативов частью продуктовой способности в эпоху прозрачности (доступ к инвестициям только для квалифицированных инвесторов, сбор налоговой информации, стандартизация хранения и раскрытия информации, аудиторские потоки средств и правила распределения). Только так цепочка может стать действительно воспроизводимой системой возврата средств.

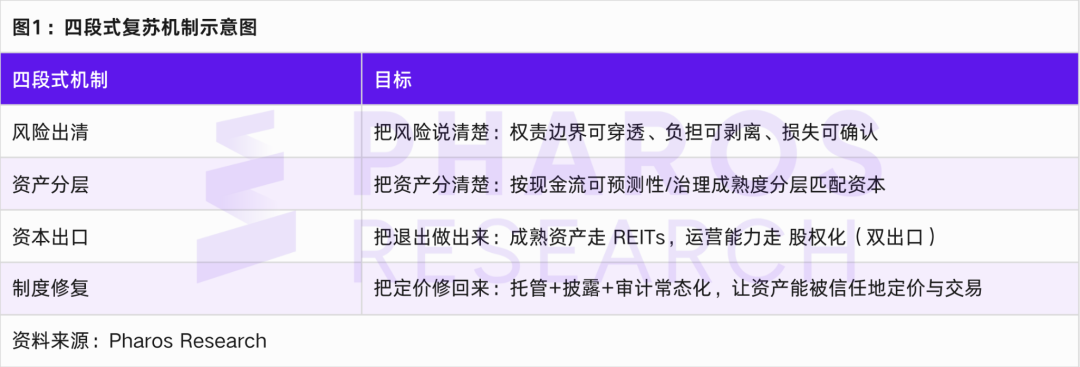

02. Механизм возрождения из четырех этапов

Четырехэтапный механизм, предложенный в данной статье, не стремится к лозунгу, останавливающему падение и стабилизирующему ситуацию, а разлагает возрождение на операционные институциональные действия.

Первый этап — это ликвидация рисков. Ликвидация не означает избавление от активов, а представляет собой разделение, реструктуризацию и признание убытков источников риска, таких как просроченные кредиты, незавершенные проекты, незаконные гарантии и скрытые долги, с использованием юридических и финансовых инструментов, а также формирование пакетов активов, за которые можно понести ответственность и оценить стоимость. Событие с Паньгу предоставило символическое изображение: когда типичные активы были упакованы и выставлены на торги по судебному аукциону, общая начальная цена составила около 5,94 млрд юаней, но никто не сделал ставку, и торги были отменены.[9]Это показывает, что при отсутствии достаточной прозрачности в раскрытии денежных потоков и определенности в операциях, значимые объекты не могут быть автоматически превращены в деньги. Ключ к реализации не в аукционе, а в управлении активами до аукциона: прозрачность прав собственности, избавление от обременений, подлинность арендных договоров, структура операционных расходов, денежные потоки и организация счетов для регулирования.

Второй этап — сегментация активов. Недвижимость — это не единая категория: жилая застройка, офисные здания, отели, промышленные зоны, социальное жилье, проекты реновации городов — все они имеют разные виды денежных потоков и предпочтения в капитале. Цель сегментации — перейти от классификации активов по их назначению к классификации по предсказуемости денежных потоков и зрелости управления, чтобы в дальнейшем можно было сопоставить инструменты выхода с базовыми активами.

Третий сегмент – это экспорт капитала. В данной статье подчеркивается двойная структура экспорта: зрелые активы с денежным потоком направляются через REITs, а платформенные операционные и городские сервисные возможности – через акционирование (пред-IPO, поглощения и реструктуризация, вторичные сделки по частному капиталу и т.д.). Пилотный документ по коммерческим REITs определяет четкие требования к форме продукта, проверке и ответственности за операционное управление [1][2][3], что означает, что инструменты выхода с коммерческой недвижимости становятся систематизированно доступными. В то же время расширение списка отраслей инфраструктурных REITs увеличивает круг активов, которые можно подавать на регистрацию [5][6], что означает, что пул активов, подлежащих секьюритизации, расширяется. В совокупности ограничения на механизм выхода смещаются с вопроса «есть ли продукт» на «соответствует ли актив установленным стандартам раскрытия информации и операционной деятельности». В дополнение, соответствующие нормативные меры, обеспечивающие регулярное размещение инфраструктурных REITs, также создают политическую основу для «регулярного размещения» [4].

Четвертый этап – это восстановление системы. Основным показателем восстановления системы не является рост цен на недвижимость, а восстановление оценки стоимости активов: рынок способен оценивать активы на основе раскрытия информации, управления, хранения и качества денежных потоков, а также выход из проекта должен быть предсказуемым, воспроизводимым и регулируемым. Этот этап определяет, будет ли восстановление одноразовым подъемом или началом нового цикла.

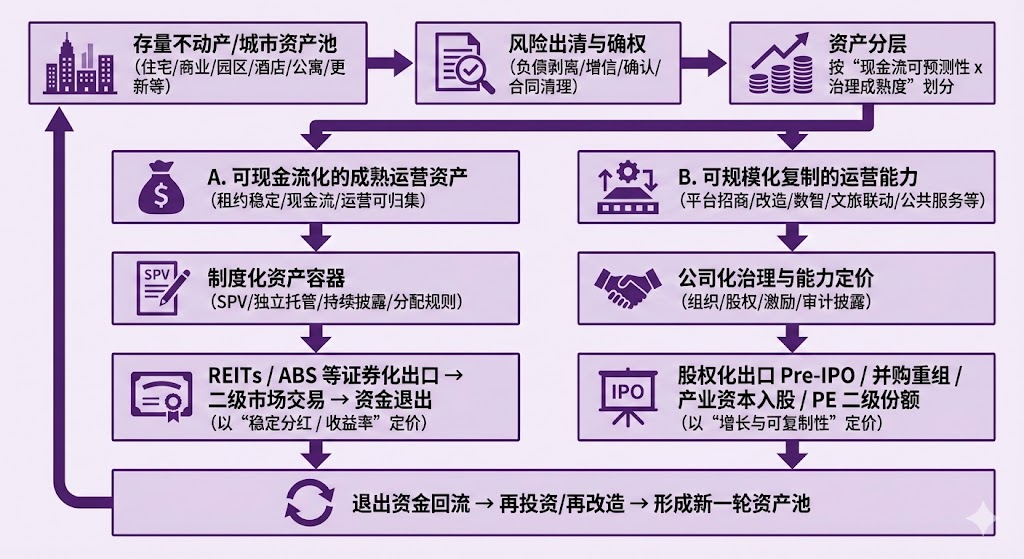

03. Двойная структура выхода

В зрелых рынках выход с рынка коммерческой недвижимости не зависит от продажи зданий с целью получения прибыли, а зависит от операционного денежного потока и секьюритизации. Практика публичных REITs в сфере инфраструктуры в Китае за последние годы уже отработала на институциональном уровне цепочку от актива, денежного потока, раскрытия информации, управления и распределения. [4] Внедрение REITs коммерческой недвижимости позволяет более типичным активам городского управления, таким как офисные здания, торговые комплексы, отели, попасть в поле зрения институционального выхода: пилотный документ определяет REITs коммерческой недвижимости как закрытый публичный фонд, который получает стабильный денежный поток за счет владения коммерческой недвижимостью и распределяет доход среди держателей, подчеркивая при этом ответственность управляющей компании по активному управлению и эксплуатации.[1][2][3]Это означает, что ключ к тому, можно ли в будущем создать REIT, не в том, насколько роскошны активы, а в том, могут ли эти активы генерировать стабильный денежный поток, как инфраструктура, и будут ли они постоянно раскрываться и управляться.

REITs покупают предсказуемый денежный поток, а акции — способность к воспроизводимому росту. Если поместить недвижимость и городские активы в эту схему, то многие кажущиеся неразрешимыми противоречия автоматически становятся понятными.

Рисунок 2: схема цепочки от актива, денежного потока, раскрытия информации, хранения до распределения

Источник: Pharos Research

Во-первых, REITs по своей природе являются инструментом, превращающим активы в продукты с доходностью. В зрелых рынках ключевым методом оценки REITs является дивидендная доходность: инвесторы не делают ставку на то, насколько поднимется цена здания, а покупают стабильный денежный поток, который оно может генерировать в ближайшие годы, и способность к его постоянному распределению. Поэтому REITs имеют естественное предпочтение к базовым активам: арендные договоры должны быть относительно стабильными, коэффициент заполнения должен быть устойчивым, денежные потоки должны быть легко собираемыми, структура расходов должна быть понятной, а раскрытие информации должно быть непрерывным. Другими словами, суть REITs заключается в том, чтобы превратить операционные денежные потоки недвижимости в право на доход, которое можно секьюритизировать и приблизить к инфраструктуре. Их основное преимущество заключается в том, что когда здание или группа зданий уже функционируют, REITs позволяют переместить их с баланса внутри компании на баланс вне компании, обеспечивая выход капитала, непрерывную эксплуатацию активов и повторное вложение капитала. Таким образом, когда вы говорите, что REITs подходят для выхода из активов с денежными потоками, то подразумеваете следующую логику: требования к REITs и метод оценки инвесторов определяют, что они лучше всего подходят для стабильных активов, а не для активов с высоким риском разработки, высокой степенью неопределенности и сильным влиянием истории.

Во-вторых, стоимость большинства городских активов не заключается в самих зданиях, а в способности эффективно их эксплуатировать. На практике, в случае офисных зданий, торгово-развлекательных комплексов, промышленных парков и отелей, реальное различие между ними часто не в географическом положении, а в способности управлять. Способность привлекать арендаторов определяет структуру арендаторов, а структура арендаторов — стабильность денежного потока. Ремонт и модернизация энергопотребления, а также инженерное управление определяют кривую затрат. Цифровое управление влияет на коэффициент сбора арендной платы и визуализацию рисков. Взаимодействие культурно-туристических и коммерческих активов, а также предоставление общественных услуг определяет поток посетителей и эффективность использования площади. Более того, эти способности часто могут быть перенесены на другие проекты: управление одним зданием — это одно дело, а применение методологии, команды и систем управления к десяти зданиям, району или даже целому городу — это совсем другое. Финансовый рынок оценивает такие активы скорее как акции: он не только смотрит на текущую прибыль, но и на кривую роста, воспроизводимость, а также возможность масштабирования организационных и системных решений. Поэтому акционирование (Pre-IPO, поглощения и слияния, вступление в капитал промышленных компаний, передача частных паев) становится более естественным выходом, поскольку оно позволяет приобрести, интегрировать и получить премию за способность к будущему расширению.

Третий вопрос: почему бы не сделать наоборот: использовать REITs для выхода с активов, а акции — для выхода с капитала? Потому что ограничения инструментов разные. Структура REITs определяет, что он больше похож на механизм распределения доходов: он требует, чтобы денежные потоки внизу были устойчивыми, раскрытие информации — устойчивым, а колебания — не слишком большими. Рынок также склонен оценивать по доходности, что естественным образом снижает вес историй о росте. Если вы поместите компанию-оператор в REITs, инвесторы всё равно будут задавать вопросы: стабильны ли ваши доходы в виде арендной платы? Колеблются ли ваши прибыли из-за расширения? Приводит ли ваше расширение к рискам разработки? Как только ответы будут склоняться к росту и расширению, оценочная модель REITs будет чувствовать дискомфорт. Напротив, использовать акции для принятия группы зрелых активов тоже возможно, но акционеры зачастую требуют более высокой доходности и более сильных ожиданий роста; а наиболее определённая ценность группы зрелых активов как раз заключается в стабильных, но ограниченных по росту денежных потоках. Такие активы легче всего оценить через REITs (или аналогичные формы секьюритизации), что позволяет получить более низкую стоимость капитала, более широкую базу инвесторов, а также лучше соответствует логике регулирования и раскрытия информации.

Четвертое, этот двойной выход не является разорванной системой, а может взаимодействовать и дополнять друг друга. Наиболее сильная форма заключается в следующем: платформенная компания превращает операционные способности в долевое участие (привлечение промышленного капитала, поглощение и интеграция, увеличение масштаба), одновременно постоянно вкладывая зрелые активы в REITs (формируя выход посредством секьюритизации активов). Платформенная компания получает долгосрочные доходы за счет управленческих и операционных услуг, а также циклического возврата активов. Таким образом, REITs обеспечивают выход на уровне активов и возврат капитала, а долевое участие обеспечивает расширение возможностей и премию по оценке. Оба этих механизма вместе переводят городские активы с этапа разработки и продажи зданий на этап эксплуатации, секьюритизации и повторного инвестирования, создавая цикл капитала.

04. Случай 1: Что можно понять из снижения цен на аукционах по решению суда?

Значимость события Паньгу не в гадании по гуа, а в сигнале системы: когда эталонное активное имущество может быть продано по решению суда, может быть упаковано, может быть официально выставлено на торги, но все равно часто остается непроданным, несмотря на снижение цены,[4]Рынок не страдает от нехватки активов, а от нехватки достоверных активов. В условиях отсутствия системного раскрытия информации и механизмов поступления денежных средств инвесторы сталкиваются с рядом неразрешимых вопросов: какова реальная сумма арендной платы? Устойчивы ли арендные договоры? Какова структура затрат на содержание недвижимости и налоги? Существуют ли исторические правовые обременения? Поступают ли денежные средства на регулируемый счет? Каковы пути выхода из капитала в будущем?

Паньгу не является исключением. Это типичная форма несостоятельности в ценообразовании активов: физическая форма актива очень сильна, но финансовая форма очень слаба. Другими словами, проблема не в местоположении, а в институциональной торговой способности. Это также объясняет, почему восстановление недвижимости не может зависеть только от снижения процентных ставок, ослабления ограничений и восстановления доверия: если активы все еще недоступны, не могут быть переданы в управление и не обеспечивают постоянное раскрытие информации, капитал не сможет установить для них стабильную цену.

05. Пример 2: Как за рубежом превратить недвижимость в продукт по программе золотой визы

В отличие от Паньгу, уровень институционализации иностранных недвижимых активов и проектов, связанных с получением статуса, более высок. Например, золотая виза Греции не рассматривает недвижимость как объект спекуляций, а скорее как законный пропуск: порог инвестиций дифференцирован по регионам, установлены требования к отдельным объектам недвижимости и их площади, а также ограничения на использование (особенно на краткосрочную аренду). Открытые законы и интерпретации соответствующих институтов показывают, что порог инвестиций по золотой визе Греции в некоторых регионах увеличен до 800 000 евро или 400 000 евро, а также сохранен путь инвестиций в размере 250 000 евро, связанный с ремонтом или изменением целевого назначения.[14][17]Ограничения на краткосрочную аренду недвижимости, приобретенной через золотую визу (например, запрет на краткосрочную аренду в стиле Airbnb), а также упоминание о штрафах и риске аннулирования разрешения за нарушение этих правил, появилось в интерпретациях нескольких профессиональных организаций.[16]Такие проекты на рынке часто сводятся к покупке недвижимости для получения статуса, но с точки зрения инженерии системы, это больше похоже на продукт, включающий в себя пакет активов, соответствие нормам, использование и права:

Вы покупаете не просто дом, а целый пакет институциональных решений, включающий четкое определение прав собственности, прозрачные условия доступа, контролируемое использование и возможность продления прав. По сравнению с частью недвижимости в Китае, где информация не прозрачна, управление нестабильно, а выход из инвестиций неопределен, за рубежом проекты оценивают риски более финансово корректно. Урок для китайской недвижимости заключается в следующем: настоящее восстановление не в том, чтобы снова сделать активы более дорогими, а в том, чтобы снова сделать их оценку надежной.

06. Основные положения инженерии систем

Во-вторых, это независимое хранение и концентрация денежных потоков. Независимо от того, являются ли это REITs, ABS или выход в форме акций, в конечном итоге инвесторы покупают достоверность денежных потоков. Организация хранения должна обеспечить концентрацию денежных потоков, а затем их распределение, и поддерживать прозрачную проверку со стороны регуляторов. Это звено, в котором финтех лучше всего справляется: система счетов, платежи и расчеты, контроль прав, стратегии управления рисками, аудит и запись.

Третий аспект - это доска денежных потоков и непрерывное раскрытие информации. По сути, сложность заключения сделок с активами Паньгу связана с тем, что эти активы невозможно постоянно интерпретировать. Доска - это не презентация, а преобразование арендных договоров, ставки сбора арендной платы, ставки вакантности, затрат на энергию, капитальных расходов (CapEx), налогов и прав распределения в продукт обновляемых данных, который позволяет активам перейти от модели, основанной на историях, к модели, основанной на данных.

Так называемые качественные активы определяются, когда соблюдены три условия: не роскошный ремонт, а предсказуемый денежный поток, раскрытие устойчивости и проверяемое управление.

07. Выпуск RWA в блокчейн

В более длительном цикле капитала, токенизация активов может стать ускорителем двойной структуры выхода, но при условии, что она будет возвращена в контекст институционального инжиниринга, а не маркетинга. BIS/CPMI описывает токенизацию как создание и регистрацию цифровых представлений традиционных активов на программных платформах, подчеркивая, что она может изменить всю цепочку жизненного цикла активов через платформенное посредничество, но при этом необходимы надежное управление и контроль рисков.[18]FSB также отмечает, что токенизация может изменить традиционную структуру рынка и роли участников, что требует внимания к последствиям для финансовой стабильности. [19] В своем отчете IOSCO дополнительно обсуждает риски, препятствия для развития рынка и аспекты регулирования токенизированных финансовых активов с точки зрения регулирования ценных бумаг.[21][22]

Применяя эти фреймворки к недвижимости и городским активам, правильный способ подхода к RWA:

(1) На блокчейне отражены не дома, а права на долю и распределение денежных потоков SPV;

(2) В цепочке блоков записываются не цены, а проверяемые свидетельства денежных потоков и соответствия требованиям;

(3) В блокчейн-транзакциях не используются токены без регулирования, а используются ограниченные доли, которые можно проследить, проверить, раскрыть информацию и контролировать передачу.

В инженерной реализации в данной статье предлагается использовать путь «лицензированная цепочка/коалиционная цепочка + интерфейс, доступный для регулирования»: хешировать ключевые поля прав и контрактов в цепочку, а оригинальные материалы хранить у хранителя и аудитора; консолидация денежных потоков осуществляется в рамках регулируемой системы счетов, результаты сверки, которые можно проверить, отображаются в цепочку; распределение и ограничительные положения (например, квалифицированные инвесторы, период блокировки, ограничения на использование) реализуются в виде исполняемых правил через смарт-контракты. Таким образом, ценность цепочки не в том, чтобы исключить посредника, а в том, чтобы действия посредника стали проверяемыми, перенося систему доверия с бумаги в аудитируемую систему выполнения.[21]

Когда цель RWA определяется как цифровизация, гарантированная институционально, она естественным образом служит двойной структуре вывода: зрелые активы могут быть использованы в цепочке для повышения эффективности раскрытия информации и расчётов в системе REITs/ABS; выход по акциям операционной платформы может быть использован в цепочке для стандартизации активов нижнего уровня и операционных данных в виде пакета предварительного анализа, снизить стоимость информационной асимметрии и повысить эффективность поглощений и финансирования.[24]

7.1 От финансового повествования к инженерии определенности

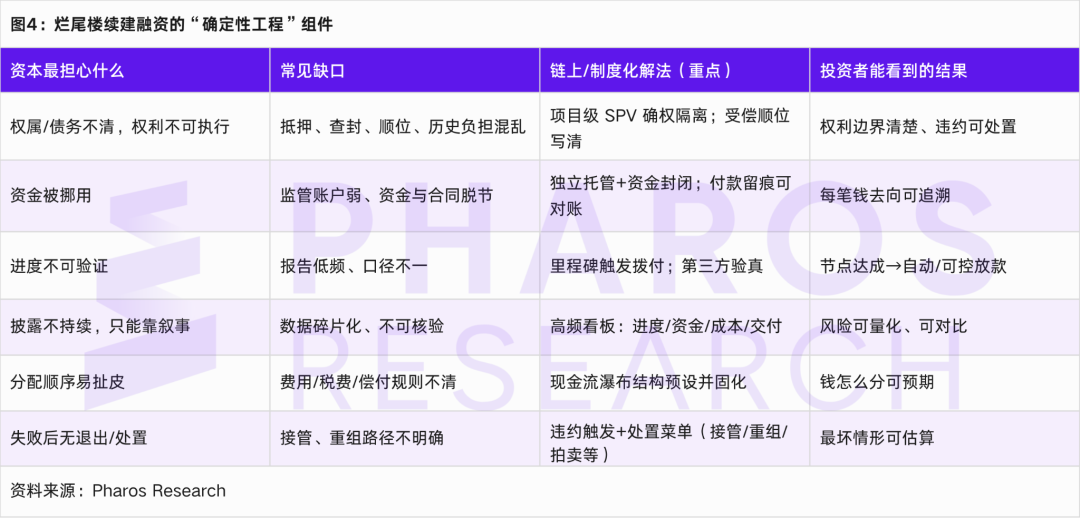

В последние годы капиталовые рынки стали значительно менее терпеливы к «историям» и значительно больше оценивают определенность. Причина, по которой история привлечения инвестиций и выхода на IPO крупных моделей может сработать, заключается не в том, что они рассказывают о более масштабном будущем, а в том, что они разбивают будущее на проверяемые этапы: когда будет выполнена поставка, как будет достигаться коммерциализация, как будут раскрываться данные, где находится механизм выхода. Если вернуться к проблеме зданий, строительство которых было остановлено, и проектов, приостановленных на этапе реализации, сложность привлечения инвестиций связана не только с процентными ставками или настроением, но и с тем, что после поступления средств в проект отсутствует выполнимая структура управления, которая ответила бы на три самых реальных вопроса: почему деньги вообще поступают, как гарантировать, что они не будут использованы не по назначению, и как поступить и выйти, если реализация пойдет не так.

Цепочка блокчейна в контексте недвижимости чаще всего неправильно понимается как размещение активов в блокчейне. Но более точное определение: это способ инженерного обеспечения определенности, то есть, ключевые и наиболее подверженные сомнениям аспекты проекта, такие как границы прав собственности, сбор средств, выдача по узлам, непрерывное раскрытие информации, порядок распределения и процедура обработки дефолта, закрепляются в стандартизированных процессах, а ключевые записи становятся аудиторскими, прослеживаемыми и подотчетными.[18][19]Для того чтобы избежать концептуальных формулировок, рисунок 4 напрямую сопоставляет "Что страшно для финансирования брошенных зданий" и "Что должно делать финансирование блокчейна".

В рамках вышеуказанной структуры, может ли так называемое цепочное финансирование помочь в привлечении финансирования для завершения строительства проблемных проектов, зависит не от того, насколько привлекательными сделаны активы при выпуске, а от того, действительно ли сторона проекта завершила определенное производство: финансы находятся в закрытом управлении, их выдача привязана к этапам строительства, раскрытие информации позволяет постоянно сверяться с отчетами, а правила распределения и реализации активов могут быть выполнены. Как только такая система будет запущена, финансирование перестанет быть просто поддержкой, а станет похоже на реплицируемый финансовый продукт проекта: начальные средства используются для продолжения строительства и завершения проекта, завершение проекта и его эксплуатация создают денежный поток, который, в свою очередь, через заранее определенную каскадную структуру обеспечивает погашение и распределение прибыли, в конечном итоге создавая предпосылки для последующего выхода на рынок через REITs, ABS, поглощение или акционирование.[18][21][23]

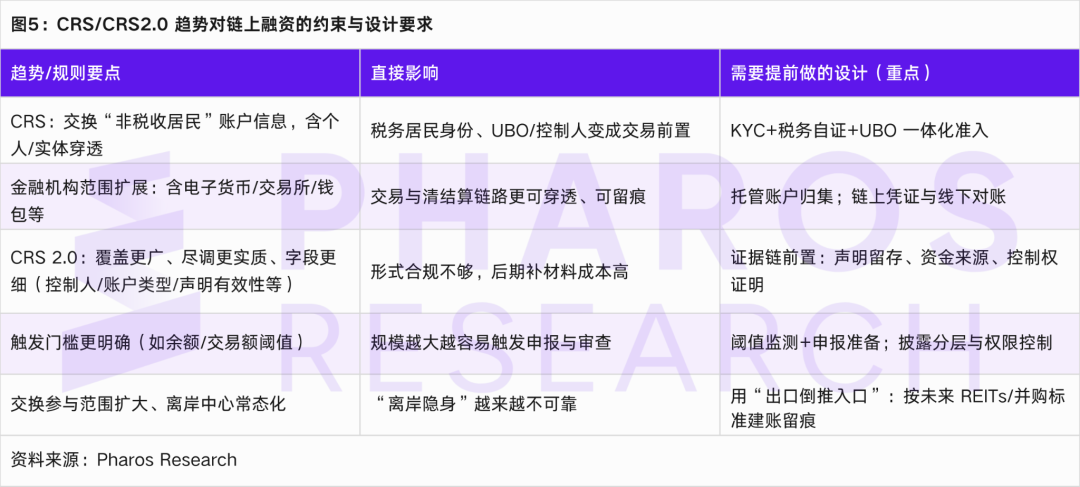

7.2 CRS и цепочка финансирования в эпоху налоговой прозрачности

Очевидное реальное изменение заключается в том, что логика CRS давно уже вышла за рамки традиционного декларирования банковских счетов и перешла к более широкому финансовому прозрачному проникновению. В ваших материалах по CRS, финансовые учреждения, определенные в CRS, включают не только депозитные учреждения, хранители, инвестиционные учреждения и определенные страховые компании, но также явно появляется категория "новые финансовые учреждения", охватывающая поставщиков электронных денег, учреждения инвестиций в криптоактивы, криптоактивные биржи и поставщиков цифровых кошельков. Это означает, что как только цифровая финансовая цепочка обладает атрибутами финансового посредника, она становится все труднее избегать обмена информацией и идентификации. В то же время материалы также подчеркивают, что направление CRS 2.0 по сравнению с 1.0 заключается в расширении охвата, усилении проверки, увеличении количества декларируемых полей и включении цифровых активов, а также в юрисдикциях вроде Гонконга появились более четкие пороговые значения для подачи деклараций и более строгие требования к объему транзакций.

В рамках этого подхода, в статье, посвященной CRS, ключевая идея должна быть более четкой и убедительной: финансирование через блокчейн не снижает автоматически требования прозрачности, напротив, в условиях глобального обмена налоговыми данными и тенденции к прозрачности цифровых финансовых операций, соблюдение нормативных требований становится не просто частью внутреннего управления, а предварительным условием совершения сделки. Другими словами, чтобы финансирование через блокчейн стало институциональным инструментом для возобновления строительства незавершенных объектов и повышения эффективности существующих активов, необходимо обеспечить две определенности: во-первых, определенность проекта, то есть как средства будут закрыты в специальном управлении, как они будут выделяться поэтапно, как будет обеспечиваться постоянная раскрыта информация и как будет формироваться предсказуемый денежный поток; во-вторых, определенность в соблюдении норм, то есть четкость налоговой идентификации и цепочки контроля, объяснимость маршрута средств, возможность аудита записей, контролируемость и возможность экспорта раскрытия информации. Отсутствие хотя бы одной из этих определенностей приведет к тому, что средства либо вообще не поступят, либо поступят, но не смогут сформировать масштабируемое и воспроизводимое предложение.

08. Выводы и прогнозы

В этой статье утверждается, что ключевым фактором возрождения рынка недвижимости является не восстановление цен, а возможность доверительно оценить стоимость активов. В настоящее время проблема заключается не только в ограниченности денежных потоков, но и в том, что большому количеству существующих активов сложно определить право собственности и обременения, сложно закрыть финансирование, сложно проверить денежные потоки, сложно обеспечить постоянное раскрытие информации и сложно предсказать выход. Пока эти основные условия не будут выполнены, активы в глазах капитала будут выглядеть как риск, а не как инвестиционные объекты, и рынок будет зависеть только от настроений и политики для краткосрочной торговли, не в состоянии восстановить стабильную оценку.

На основе этого, выводы данной статьи можно свести к трем пунктам. Во-первых, суть ликвидации заключается в превращении активов в правила: через проектные специальные инвестиционные венчурные компании (SPV) определяются границы прав и обязанностей, с помощью независимого хранения и регулируемых счетов обеспечивается закрытый сбор средств, выплаты осуществляются по этапам строительства и формируют аудиторские записи, дополнительно предусмотрены постоянная раскрытие информации и механизмы обработки нарушений, что позволяет средствам поступать, оставаться и возвращаться. Во-вторых, восстановление требует двух выходов, а не одного спасательного маневра: зрелые активы с денежным потоком лучше всего выводить через REITs/секьюритизацию, а способности к эксплуатации и городскому обслуживанию — через акционирование (мерджеры и поглощения, Pre-IPO, передачу частных долей и т.д.). Только раздельная оценка и выход активов и способностей могут создать цикл возврата капитала и повторного вложения. В-третьих, ценность RWA не в том, чтобы перевести недвижимость в блокчейн, а в том, чтобы сделать хранение, выплаты, раскрытие информации, аудит, распределение и обработку выполнимыми инженерными правилами: в блокчейне будут отражаться права SPV и распределение денежных потоков, а также в блокчейне будут храниться проверяемые доказательства сверки и соблюдения норм, что снизит информационную асимметрию и риск хищений. В то же время, тенденции обмена налоговыми данными, такие как CRS/CARF, усиливают прозрачность идентификации международных финансовых средств и цифровых активов, что означает, что соблюдение нормативов больше не является просто затратой на задний план, а станет предварительным условием для совершения сделки.

В ближайшие годы отрасль перейдет от модели, ориентированной на активы, к модели, ориентированной на управление. Во-первых, предложение REITs и спектр активов могут продолжать расширяться, но порог входа будет зависеть в большей степени от соответствия требованиям управления и раскрытия информации. Рынок перестанет быть дефицитным, дефицитным станет соответствие требованиям. Во-вторых, оценка коммерческой недвижимости будет быстрее возвращаться к денежному потоку: качество арендных договоров, ставка сбора арендной платы, уровень вакантности, операционные расходы и капитальные вложения станут ключевыми параметрами ценообразования. В-третьих, важнее станут объединение через поглощения и платформенное управление, капитал будет охотнее платить за воспроизводимую операционную систему. В-четвертых, активы, обеспеченные реальными активами (RWA), скорее всего, будут развиваться по пути лицензирования, аутсорсинга и аудита, в первую очередь применяясь для закрытых проектных кредитов и рефинансирования существующих активов. В-пятых, международные инвестиционные средства будут использовать налоговый статус, прозрачность владельцев и аудиторские записи в качестве критериев доступа, что сделает соблюдение нормативных требований частью способности к привлечению финансирования. В целом, переход недвижимости к новой системе регулирования в конечном итоге зависит от того, сможет ли отрасль стандартизировать, воспроизводить и регулировать управление как операционную систему активов.