Автор оригинала: @Decentralisedco

Оригинал: AididiaoJP, Foresight News

В предыдущей статье мы рассмотрели, как HIP-4 привносит структурированные продукты на Hyperliquid. Robinhood также осуществляет аналогичные действия через недавний выход на рынок прогнозов, как показано в таблице ниже.

Fidelity, Schwab и Interactive Brokers выросли в эпоху, когда прогнозные рынки еще не существовали. Даже спотовая криптовалюта составляет лишь небольшую часть их общего продукта. Напротив, Robinhood обслуживает более молодую аудиторию, которая может хотеть сделать ставки на спортивные события, купить акции полупроводников, часто торговать Solana и одновременно удерживать позиции по нефти на фьючерсном рынке. Поколение пользователей, выросших в условиях «мониторинга ситуации», если Robinhood не предоставит те же рискованные активы, перейдут на платформы, такие как Polymarket или Kalshi.

Один из способов снизить этот риск — предоставить контракты на события. Это бинарные инструменты, которые рассчитываются по результату «да» или «нет». Цена каждого контракта находится в диапазоне от 0 до 1 доллара США и отражает рыночную вероятность наступления события в реальном времени. Если вы правильно предсказали, контракт рассчитывается по цене 1 доллар; если неверно — по цене 0 долларов. Стоимость входа для пользователя равна вероятности наступления события. Например, контракт на открытие Ормузского пролива до 30 мая по цене 0,60 доллара — это сигнал рыночных убеждений. Если большинство уверено, что что-то произойдет, пространство для получения прибыли от этого события будет минимальным.

На Robinhood эти инструменты могут использоваться в качестве хеджирующих средств. Вы можете открыть длинную позицию по открытию Ормузского пролива и одновременно длинную позицию по цене нефти, предполагая, что если пролив не откроется, цены на нефть останутся высокими.

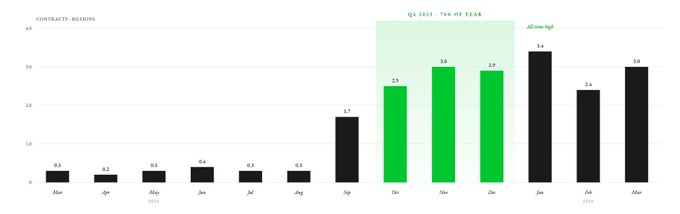

Robinhood впервые запустила рынок прогнозов в марте 2025 года, предоставляя клиентам доступ через KalshiEX. За девять месяцев пользователи заключили сделки на 12 миллиардов контрактов. При этом около 70% годового объема торгов пришлось на четвертый квартал. В первом квартале 2026 года Robinhood зафиксировала 8,8 миллиарда контрактов на события.

В 2025 году более 1 миллиона клиентов Robinhood торговали событийными контрактами. Robinhood не создавал эти рынки и не обеспечивал ликвидность самостоятельно, а напрямую интегрировал прогнозные рынки Kalshi. Robinhood выступает в роли дистрибьютора, предоставляя своим клиентам панель управления. Вся инфраструктура, по крайней мере на данный момент, поддерживается Kalshi (подробности будут приведены далее).

Kalshi и Polymarket доминируют на рынке, занимая более 90% общего объема торговли на прогнозных рынках. Robinhood распространяет контракты Kalshi среди своих 27,4 миллиона платных пользователей, которые инвестируют в различные классы активов, включая акции, криптовалюты, фьючерсы и опционы. Kalshi — это просто платформа для прогнозных рынков и не может конкурировать с такой способностью распространения.

На самом деле, Robinhood обеспечил 50% объема торгов на Kalshi в первый год.

Хотя Coinbase позволяет пользователям торговать акциями, криптовалютами, фьючерсами и опционами (через приобретение Deribit), она запустила прогнозные рынки только в январе этого года. Напротив, бизнес прогнозных рынков Robinhood работает уже более года, и его годовой доход превысил 415 миллионов долларов США. Число ежемесячно активных пользователей Robinhood также значительно выше, чем у Coinbase: 13,5 миллиона против 9,2 миллиона.

Предиктивные рынки могут дальше развиваться на Robinhood. Сейчас они представлены в приложении как отдельный хаб, изолированный от остальной части платформы. Но вскоре они смогут быть перекрестно связаны с активами, такими как акции, опционы и криптовалюты — трейдеры акций Robinhood смогут напрямую покупать контракты на предиктивные рынки.

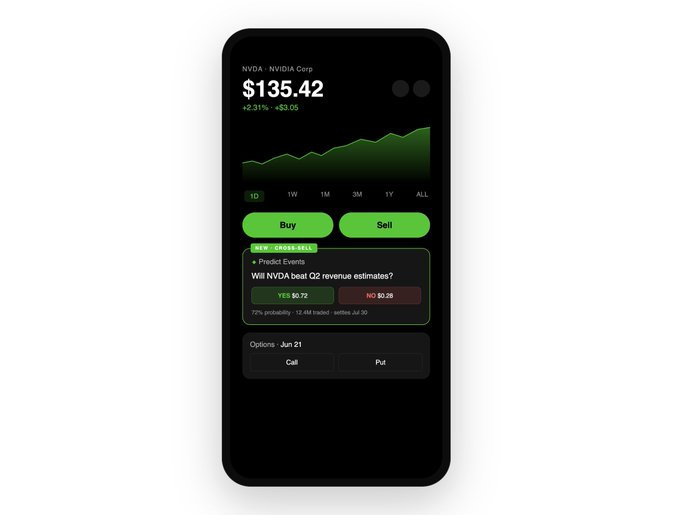

Представьте, что вы открываете страницу акций Nvidia перед выпуском её финансовых результатов. Вы видите обычную информацию: цену акций и цепочку опционов. Но теперь вы также видите рядом контракт на событие: «Превысит ли Nvidia прогнозируемую выручку за Q2?» Этот контракт торгуется по цене 0,72 доллара, что означает, что рынок оценивает вероятность превышения прогноза в 72%. Вы считаете, что рынок недооценивает спрос на продукты Nvidia.

В этом случае Robinhood позволяет вам купить акции, купить колл-опционы или приобрести 500 контрактов «Yes» по цене 360 долларов США — если вы правильно предскажете, вы получите прибыль в 140 долларов США (прибыль по каждому контракту 0,28 доллара США × 500 контрактов).

Robinhood размещает эти три инструмента на одном экране без необходимости переключения вкладок.

Как было показано ранее на примере нефти, вы также можете использовать эти инструменты для хеджирования позиций. Вы можете сделать ставку на то, что Nvidia превзойдет ожидания, одновременно продавая акции в шорт, чтобы хеджировать свою ставку на прогнозном рынке. Таким образом, Robinhood позволяет вам за менее чем минуту создать мульти-активную стратегию хеджирования на одном экране.

На данный момент интеграция на странице акционной торговли хорошо работает для Robinhood, но она все еще оставляет деньги на столе. Это вскоре изменится, поскольку Robinhood готовится к следующему шагу.

Более богатый контекст ценообразования информации

Преимущество Robinhood заключается в предоставлении всей необходимой информации пользователям в нужное время и в нужном месте. Время, когда пользователи покупали биткоин на Coinbase, торговали опционами на Deribit, держали акции на Robinhood и торговали фьючерсами на нефть с помощью IBKR, прошло. Пользователи хотят избежать переключения между платформами и контекстами.

Как только Robinhood интегрирует прогнозные рынки на все страницы активов, она превращается из пассивного брокера в платформу для ценообразования на основе информации. Помимо цен и аналитических рейтингов, Robinhood будет предоставлять реальные вероятностные рынки для событий, связанных с акцией. Контракты на события отражают реальный консенсус участников, вкладывающих реальные деньги. Эти контракты помогут пользователям принимать более обоснованные решения, даже если они никогда не торговали контрактами на прогнозные рынки.

Возьмем в качестве примера Nvidia. Цена акций в любой момент отражает эмоции владельцев базовых акций. С акциями связаны юридические права, отчеты для акционеров, вопросы аналитиков и рамки защиты инвесторов, сформировавшиеся за более чем 400 лет. Однако чаще всего трейдерам это неинтересно. Информация, которую они хотят оценить, может быть следующей: «Превысит ли Nvidia ожидаемые доходы?». В таком случае прогнозный рынок (можно аргументировать) может быть лучшим источником информации для ценообразования, чем цена акций. Попытка Robinhood объединить все инструменты — деривативы, контракты на события и акции — под одной крышей как раз направлена на извлечение ценности от всех пользователей, которые могут захотеть торговать этим событием.

Но Polymarket и Kalshi уже делают это много лет — где же конкурентное преимущество Robinhood? Почему бы просто не интегрировать сторонние рынки в свой интерфейс для увеличения доходов, а не владеть ими самостоятельно? Кросс-продажи и объем торговли лучше демонстрируют мотивацию.

Кросс-продажи также являются регуляторным барьером

В марте 2026 года были внесены два двухпартийных законопроекта, направленных на запрет контрактов, связанных со спортивными событиями, на федеральном уровне. На уровне штатов также существуют правовые барьеры. Это представляет собой угрозу выживания для таких платформ, как Kalshi, — 89% их дохода от комиссий в 2025 году поступало от контрактов, связанных со спортивными событиями. Примерно 60% незакрытого интереса Polymarket также связано с контрактами на спортивные события.

Если спортивные контракты столкнутся с юридическими трудностями, Kalshi и Polymarket пострадают больше всего. Без этой доминирующей категории они не смогут поддерживать оценку в более чем 20 миллиардов долларов. Хотя Robinhood изначально начала с акцента на спортивных рынках, ее способность к перекрестному продвижению позволяет диверсифицировать доходы за счет акций и макроэкономических событий (таких как отчеты о прибылях, решения ФРС, данные CPI и отчеты о занятости).

Для Robinhood спорт — это лишь один из источников дохода. Для Kalshi спортивная категория почти всё. Любое регулирование, направленное против рынков, связанных со спортом, может повлиять на оценку Kalshi и Polymarket выше 2 миллиардов долларов. Robinhood теперь занимает более высокую позицию в своей цепочке создания стоимости через совместное предприятие Rothera.

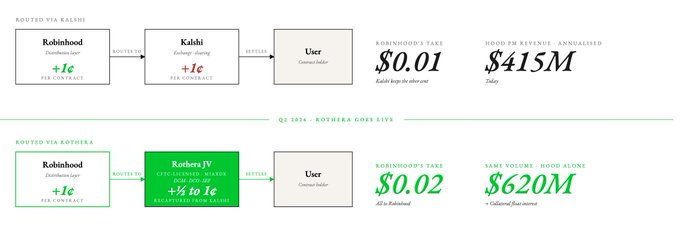

В ноябре 2025 года Robinhood создала совместное предприятие под названием Rothera LLC. Это совместное предприятие затем приобрело MIAXdx — биржу назначенных контрактов (DCM), организацию по клирингу деривативов (DCO) и объект по исполнению свопов (SEF), имеющие лицензию CFTC. Это полностью изменило экономическую модель, контроль, собственность, а также процессы клиринга и расчетов по контрактам на события.

Зависимость от Kalshi для предоставления рынков событий ограничивала виды контрактов, которые Robinhood могла выводить на свой прогнозный рынок. Rothera позволила Robinhood выводить любые контракты на события в любое время.

С экономической точки зрения, это может означать, что Robinhood сможет захватить тот один цент, который сейчас получает Kalshi, и удвоить доход от событийных контрактов. Если Robinhood сможет направить половину этих доходов в свою компанию, при текущей ставке комиссии за событийные контракты ее доход от прогнозных рынков увеличится на 50% и достигнет 620 миллионов долларов.

У нас есть основания быть оптимистичными в отношении этого совместного предприятия, поскольку его последние квартальные результаты показали, что Robinhood начала инвестировать в Rothera. Расходы, связанные с совместным предприятием, в размере 14 миллионов долларов США были включены в результаты за первый квартал 2026 года. Здесь также есть небольшое преимущество: как только контракты на прогнозные рынки будут маршрутизироваться через Rothera, залог, обеспечивающий открытые позиции, будет учтен в балансе Robinhood, добавляя процентный доход к ее доходам. Когда объем залога, соответствующий открытому интересу, достигнет примерно 100 миллионов долларов США, это ежегодно добавит около 4–5 миллионов долларов США дополнительного дохода.

Каждая торговая платформа имеет простую миссию: заставлять трейдеров как можно чаще перемещать средства и взимать небольшую комиссию с каждой сделки; или заставлять их хранить крупные свободные капиталы и сохранять процентный доход. Для Robinhood, похоже, выбрана вторая стратегия.

Robinhood, использующая перекрестный маркетинг через прогнозные рынки, обладает аналогичным конкурентным преимуществом, какое, как мы считали ранее, имеет Hyperliquid благодаря контрактам на события HIP-4. Единый риск-движок Hyperliquid интегрирует такие примитивы, как спот-рынок, перпетуальные фьючерсы, маркеты развертывания и прогнозные рынки, обеспечивая эффективное использование капитала на децентрализованных рынках. Та же логика применима и к Robinhood, только в централизованных рынках.

Kalshi не обладает защитным барьером Robinhood в распределении по различным классам активов. Простой продукт прогнозного рынка имеет значительно меньшую ценность по сравнению с прогнозными рынками, встроенными в другие торговые продукты. Coinbase только недавно вышла на рынок прогнозов, тогда как полный набор активов Robinhood и интеграция контрактов на события на одном экране дают ей преимущество перед Coinbase в сфере прогнозных рынков.

Говорите цифрами

Любое сравнение оценки Coinbase, Kalshi и Robinhood на самом деле пытается ответить на один и тот же вопрос: какова жизненная ценность пользователя на каждой платформе? Пользователи Kalshi могут быть меньше по численности, но они платят значительно более высокие комиссии. Если Robinhood сможет предложить ту же ликвидность, что и Kalshi, но с более низкими комиссиями, тот же пользователь будет торговать исключительно на Robinhood.

Рынок уже заметил эту разницу. Коэффициенты оценки Kalshi и Robinhood схожи (оба по 15), тогда как у Coinbase он ниже — 7,5. Для Kalshi прогнозные рынки составляют всю выручку. Для Robinhood — всего 7%. Для Coinbase этот показатель незначителен.

После запуска Rothera Robinhood сможет предлагать более конкурентные цены, чем любая независимая платформа прогнозных рынков. Она может снижать комиссии Kalshi, поглощать убытки от маржи, но при этом продолжать расти, поскольку каждый пользователь прогнозного рынка также потенциальный клиент акций, опционов и криптовалют. Kalshi не осталась в стороне и, как сообщается, планирует запустить торговлю криптовалютами, начиная с перпетуальных фьючерсов. Однако переход от прогнозного рынка к мульти-ассетной платформе значительно сложнее, чем интеграция прогнозного рынка в мульти-ассетную торговую платформу.

Robinhood потратила более десяти лет, чтобы завоевать 27,4 миллиона платных пользователей и создать прочную ликвидность, инфраструктуру маркет-мейкеров, соответствие требованиям и доверие пользователей. Kalshi придется начинать с нуля.

Один из способов оценить ценность этого бизнеса — выделить прогнозный рынок Robinhood в отдельный бизнес и провести его самостоятельное IPO. Сколько бы он стоил, если бы имел ARR в 415 миллионов долларов и ту же траекторию роста? Самый простой ответ — в 15 раз больше, чем Kalshi, то есть 6,2 миллиарда долларов. Однако при прочих равных условиях Kalshi с доходной линией Robinhood оценивалась бы значительно выше.

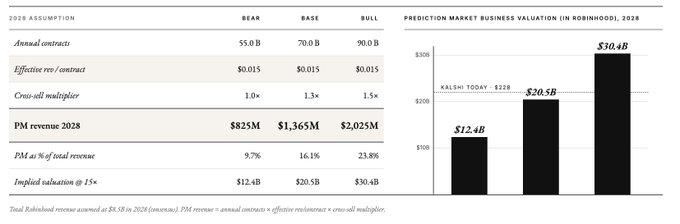

Мы построили прогнозную модель на следующие три года, используя следующие допущения:

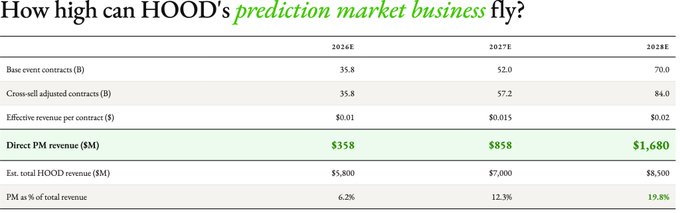

- Объем фьючерсных контрактов: в базовом сценарии к 2028 году — 70 миллиардов событийных фьючерсных контрактов. Это предполагает среднегодовой темп роста около 40% за следующие два года. На основе 8,8 миллиарда контрактов, зафиксированных Robinhood в первом квартале этого года (годовой объем около 35 миллиардов).

- Экономика Rothera: мы ожидаем, что эффективный доход на каждый контракт вырастет с 0,01 доллара до 0,015 доллара в сценарии медвежьего рынка или до 0,02 доллара в базовом / бычьем сценарии (через три года).

- Увеличение перекрестных продаж: в 2026 году коэффициент 1,0x (перекрестные ссылки еще не запущены), в 2027 году 1,1x (предварительный запуск страницы акций), в 2028 году 1,2x (зрелое внедрение). Это предполагает, что перекрестные продажи добавят только 10–20% дополнительного объема торговли к органическому прогнозируемому росту рынка.

- Общий доход Robinhood: по оценкам консенсуса, 5,4 млрд долларов в 2026 году, 6,4 млрд долларов в 2027 году, 7,2 млрд долларов в 2028 году.

Мы затем провели стресс-тестирование для трех сценариев: медвежьего рынка, базового и бычьего рынка для 2028 года.

Даже в сценарии медвежьего рынка выручка от рынка прогнозов Robinhood в 2028 году прогнозируется на уровне 825 миллионов долларов США, что более чем в три раза превышает выручку Kalshi в 2025 году (260 миллионов долларов США). При использовании текущего мультипликатора выручки Kalshi (15x) прогнозируемая стоимость рынка прогнозов Robinhood в этом сценарии составляет 12 миллиардов долларов США. В самом оптимистичном сценарии к 2028 году она может достичь 30 миллиардов долларов США.

Скорее всего, мы наблюдаем компанию с преимуществом распределения, которая осваивает совершенно новый рынок и сохраняет для себя большую часть стоимости. Текущий открытый вопрос заключается в том, являются ли Polymarket и Kalshi повторением OpenSea 2021 года или смогут успешно трансформироваться при появлении новых угроз. Polymarket в последние дни расширила линейку перпетуальных продуктов, но ее пользователи вряд ли переключатся на перпетуальные сделки, поскольку их первоначальной целью были прогнозные рынки. Напротив, Robinhood получает выгоду от группы ядром пользователей, которые всегда приходили за ее высокорисковыми и бесплатными инструментами торговли. Последняя, похоже, имеет более значительное преимущество.

Сегодня рынок воспринимает Robinhood как традиционного финансового брокера с дополнительным продуктом прогнозного рынка, что объясняет, почему прогнозный рынок составляет лишь 7% ее доходов. Однако, если генеральный директор Robinhood Владимир Тенев реализует намеченный курс, Robinhood станет платформой, которая одновременно оценивает финансовые мнения по отчетам о прибылях, процентным ставкам, выборам и сырьевым товарам в реальном времени и предоставляет торговлю активами, движимыми этими мнениями.

Отдельный прогнозный рынок привлечет только тех, кто уже торгует контрактами на события. Напротив, прогнозный рынок, интегрированный в розничного брокера, станет машиной для ценообразования информации для всех остальных. Вертикальная интеграция агрегаторов капитала повсеместна.