Автор: Институт исследований CoinW

Это произведение называетсяРестейкинг «кризиса среднего возраста»: застой TVL, сокращение спроса и боли трансформации (часть 1)нижняя половина содержания.

3. Слой повторного обеспечения активной проверки

Слой активного подтверждения повторного обеспечения (AVS) был разработан с целью позволить инфраструктуре и протоколам, не имеющим собственной сети проверки, использовать механизм повторного обеспечения для совместного использования экономической безопасности базовых обеспеченных активов, что снижает затраты на запуск безопасности и повышает устойчивость к атакам. На данный момент, как видно, лишь немногие модули инфраструктуры, чрезвычайно чувствительные к безопасности и способные к постоянной оплате, действительно нуждаются в уровне экономической безопасности Ethereum. Поэтому развитие слоя AVS явно отстает от развития уровня инфраструктуры и уровня агрегации доходов. В этой связи в данном отчете рассматриваются три наиболее выдающихся AVS в экосистеме EigenCloud, которая является наиболее развитой экосистемой повторного обеспечения: EigenDA, Cyber и Lagrange.

3.1 Проект представительского уровня сервиса AVS

3.1.1 Собственное хранение данных (EigenDA)

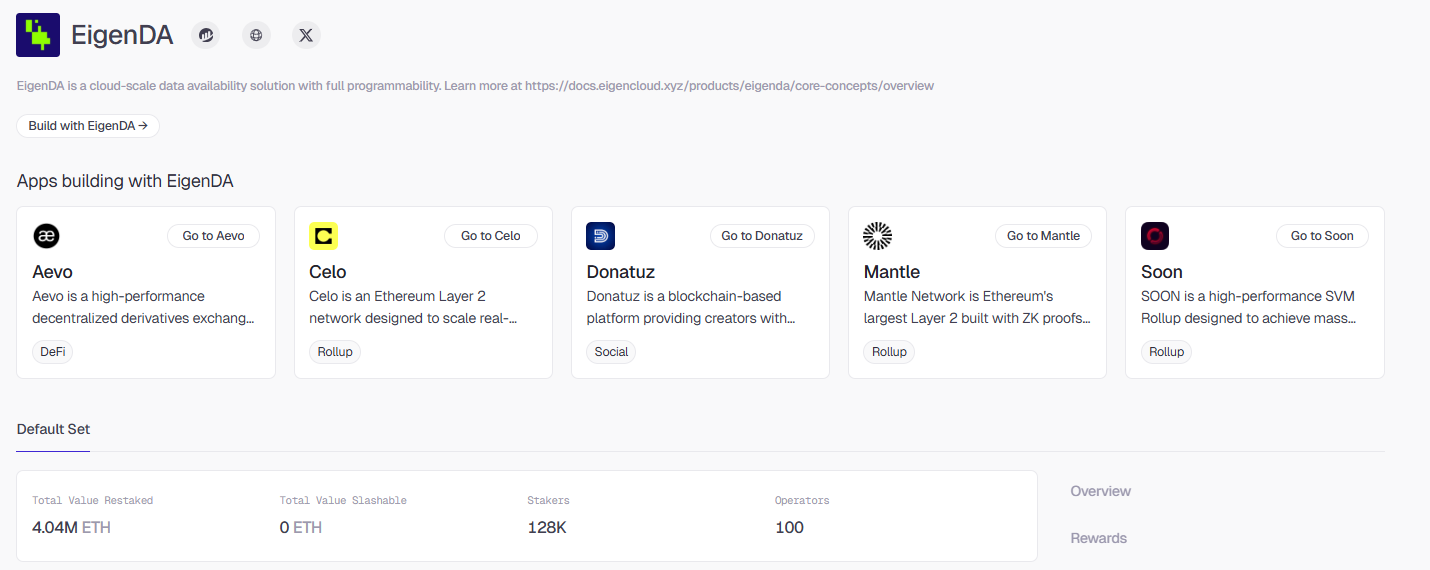

EigenDA — это первый AVS, запущенный EigenLabs, который представляет собой платформу, специально предназначенную для предоставления дешевых и масштабируемых возможностей хранения для различных Rollup. В мире блокчейнов доступность данных (DA) подобна облачному жесткому диску общего учетного баланса, в который Rollup должны резервировать данные транзакций, чтобы гарантировать, что каждый может в любое время получить доступ к ним и проверить подлинность транзакций. Появление EigenDA позволяет сделать этот жесткий диск быстрее и дешевле, сохраняя при этом безопасность на уровне Ethereum.

Традиционные блокчейны обычно требуют, чтобы каждый узел полностью загрузил и сохранил все данные. Это безопасно, но дорого и неэффективно. EigenDA использует более продуманный подход к фрагментации, при котором данные разбиваются на множество фрагментов с помощью математических методов и распределяются между различными узлами сети. Каждый узел хранит лишь небольшую часть данных, но при условии, что достаточное количество узлов находится в сети, система может полностью восстановить исходные данные, как пазл. Такой дизайн позволяет EigenDA избежать традиционных ограничений производительности, обеспечивая пропускную способность на уровне Web2.

Его главное преимущество заключается в том, что он напрямую арендует существующую масштабную систему доверия Ethereum. Благодаря EigenCloud, пользователи, которые уже закладывали ETH в качестве залога в Ethereum, могут выбрать, чтобы закладывать эти активы еще и валидаторам EigenDA. Это означает, что если кто-то хочет атаковать EigenDA, на самом деле он сталкивается с барьером безопасности ETH, оцениваемого в сотни миллиардов долларов. Для разработчиков Rollup это позволяет избежать огромных затрат на создание собственной безопасной сети и сразу же получить безопасность, как при «переезде с чемоданом».

С точки зрения коммерческой стратегии, EigenDA больше похож на гибкого поставщика облачных услуг. Цена на хранение в Ethereum традиционно резко колеблется в зависимости от загруженности сети, тогда как EigenDA позволяет проектам заранее бронировать пропускную способность. Кроме того, он предлагает чрезвычайно открытые способы оплаты: проекты могут оплачивать расходы не только в ETH, но даже своими собственными токенами.

EigenDA — крупнейший AVS в экосистеме рестейкинга. На данный момент объем рестейкированных в системе активов превышает 4 млн ETH, в проекте участвуют более 120 тыс. адресов, что позволяет ему занимать абсолютное первенство как по глубине капитала, так и по распределению сети.

Однако необходимо объективно признать, что нынешний EigenDA все еще находится на ранней стадии коммерциализации. Хотя объем закладываемых активов является крупнейшим среди проектов AVS, реальных случаев конфискации не было, что означает, что механизм безопасности остается в основном на уровне проектных планов и еще не прошел испытания реальными масштабными злонамеренными атаками.

3.1.2 Киберпространство

Cyber — это прикладной AVS, который обеспечивает безопасность повторного обеспечения за счет Cyber MACH. Его основная идея заключается в том, чтобы, сохранив исполнительный уровень OP Stack, использовать AVS MACH для предоставления дополнительной проверки состояния цепочки и быстрого подтверждения, тем самым улучшая опыт взаимодействия и безопасность в социальных сетях и сценариях искусственного интеллекта. Эта модель отражает практическое применение AVS на прикладном уровне. AVS не заменяет исходную модель безопасности Rollup, а подключается к ней как дополнительный уровень безопасности по запросу.

На данный момент объем рерайстала составляет около 3,49 млн ETH, в рерайстала участвуют около 114 тыс. адресов, количество операторов узлов — 45, а бюджет безопасности занимает первые позиции среди AVS прикладного типа. Однако в то же время объем подлежащих штрафу активов все еще равен нулю, что указывает на то, что соответствующие механизмы штрафов и ограничений еще не достигли стадии проверки в реальных условиях. Это также отражает общий отставание AVS прикладного типа в реализации механизмов безопасности.

Более того, Cyber явно замедлил темп реализации проекта. Содержание на официальном сайте и в белой книге до сих пор остается на уровне первого квартала 2025 года. Это означает, что, несмотря на то, что Cyber привлек на балансе определенный объем средств по повторному обеспечению безопасности, остается значительная неопределенность в том, как эти средства обеспечения безопасности могут быть преобразованы в устойчивые продуктивные возможности и коммерческую ценность.

3.1.3 Лагранж

Lagrange — это децентрализованная сеть вычислений, ориентированная на генерацию нулевых доказательств знаний. Ее основная цель — предоставление высоконадежных и высокодоступных услуг по генерации доказательств для Rollup, межцепных протоколов и сложных сценариев вычислений в блокчейне. В отличие от инфраструктурных AVS, таких как EigenDA, которые напрямую обеспечивают безопасность состояния цепочки, Lagrange решает не проблему хранения активов или безопасности консенсуса, а более фундаментальную задачу в вычислительно интенсивных сценариях: может ли доказательство быть своевременно, правильно и непрерывно сгенерировано.

В архитектуре AVS, Lagrange накладывает экономическую безопасность на узлы ZKProver, чтобы ограничить узлы и заставить их своевременно выполнять вычислительные задачи и поддерживать активность сети. На данный момент, объем перезастрахованных активов, принятых Lagrange, составляет около 3,05 млн ETH, количество участвующих адресов стейкинга составляет около 141 000, а количество операторов узлов — 66.

Lagrange демонстрирует типичное применение AVS в направлении вычислительных услуг. Перезалог безопасности не создает спрос напрямую, а обеспечивает надежную доставку существующего спроса. Следует подчеркнуть, что ключевая конкурентоспособность сети ZK-доказательств в конечном итоге зависит от производительности, задержки и удельных затрат. Перезалог безопасности в большей степени играет роль обеспечения стабильности, а не решающего преимущества. Таким образом, долгосрочная устойчивость Lagrange в высокой степени зависит от того, будет ли продолжаться расширение ZK-приложений, а также от того, сможет ли сервис доказательств сформировать четкий и устойчивый платный рынок. Это также отражает общую черту AVS с вычислениями: бюджет безопасности достаточен, но коммерциализация все еще требует времени на проверку.

В целом, ключевая проблема, с которой сталкивается слой AVS, заключается не в том, насколько безопасен рерайт стейкинга, а в том, насколько в реальности необходимы высококачественные экономические гарантии. Согласно последним данным, ведущие AVS в основном привлекли миллионы ETH в виде рерайт-активов, но эта обеспеченность безопасностью еще не превратилась в четкий и устойчивый спрос. С одной стороны, у ведущих AVS до сих пор продолжает оставаться нулевым уровень штрафуемых активов, а ограничения безопасности остаются в основном на уровне правил и ожиданий. С другой стороны, будь то доступность данных, прикладные Rollup или ZK-вычислительные услуги, их способность к реальному оплате и коммерческое замыкание все еще находятся на ранней стадии проверки. Это означает, что на данном этапе слой AVS больше напоминает предварительную настройку безопасности, а не спрос на безопасность, который был бы обусловлен прикладными задачами.

Третий. Уязвимости и риски системы повторного обеспечения

1. Риск недостаточного спроса на совместную безопасность

Основная идея совместного обеспечения безопасности при повторной стейкинг-подписке заключается в том, чтобы снизить общие затраты на холодный старт, заменив собственную безопасность оплачиваемым арендуемым обеспечением безопасности. На раннем этапе новые блокчейны часто сталкиваются с недостатком экосистемы проверяющих узлов и доверия со стороны рынка. Создание собственной безопасности требует одновременного несения множества затрат, включая инфляционные стимулы, эксплуатацию узлов и обеспечение безопасности. На этом этапе использование протоколов повторного стейкинга для наследования безопасности основной цепочки действительно помогает сосредоточить ресурсы на разработке продуктов и экосистемы.

Однако реализация этой модели возможна только при условии, что предельные издержки обеспечения безопасности при аренде значительно ниже общих затрат на создание собственной системы безопасности, а также внешняя безопасность может положительно и проверяемым образом повлиять на рост числа пользователей или накопление средств. По мере того, как сеть переходит в средний и поздний этапы своего развития, и доходы, модели инфляции и система проверки постепенно становятся зрелыми, проекты обычно приобретают возможность внутреннего бюджета безопасности, относительная привлекательность совместного обеспечения безопасности снижается, и спрос на нее характеризуется уменьшением по мере роста проекта.

С другой стороны, с точки зрения общей структуры рынка, создание экосистемы с совместной безопасностью подразумевает предпосылку о постоянном появлении большого количества новых цепочек или новых сетей в экосистеме блокчейна, то есть сценарий расширения, при котором каждая цепочка выпускает токены. Однако на данном этапе эта ситуация явно ослабевает. Количество и масштаб финансирования новых публичных цепочек и прикладных цепочек постоянно снижаются. Ресурсы разработки и капитал ускоряют свое концентрирование в небольшом числе зрелых экосистем. Проекты предпочитают создавать приложения в рамках существующих основных цепочек или систем Layer2, а не запускать новые цепочки, требующие полного вложения в консенсус, безопасность и экосистему.

В этой ситуации основа спроса на обеспечение общей совместно используемой безопасности для новой цепочки сокращается. Это означает, что рыночный спрос, связанный с совместной безопасностью, сокращается, и сложно создать устойчивый новый спрос, а область применения постепенно сужается.

2. Риск небезопасного разведения под воздействием рычага финансирования

С точки зрения проектирования механизмов, повторное закладывание обеспечивает повторное использование экономической безопасности, накопленной основной цепью, что позволяет одному и тому же закладываемому активу одновременно предоставлять поддержку проверки нескольким протоколам или услугам, теоретически повышая эффективность использования капитала. В рамках модульной архитектуры и концепции безопасности как услуги, такой подход рассматривается как оптимальный путь, при котором вертикальное разделение труда заменяет дублирующее строительство, что способствует снижению порога независимой ответственности отдельного протокола за безопасность и повышению общей эффективности использования капитала системы на определенных этапах.

Однако, учитывая реальную работу нижележащей инфраструктуры, слоя агрегации доходов и слоя AVS, можно заметить, что такое повышение эффективности постепенно превращается в скрытое увеличение рычага. В настоящее время множество протоколов часто делятся одним и тем же набором залоговых активов и проверяющих узлов, фактически создавая структуру, при которой одни и те же средства обеспечивают несколько обещаний безопасности. По мере увеличения количества подключенных протоколов, реальная устойчивость к атакам на единицу активов постоянно снижается, что влечет за собой уменьшение запаса безопасности.

Во-первых, у ведущих AVS уровень наказуемых активов длительное время остается близким к нулю, что указывает на то, что масштабы обеспечения, отраженные в балансе, еще не были эффективно преобразованы в экономические ограничения, которые можно было бы реально применить. В такой структуре, хотя система повторного обеспечения формально повышает эффективность использования капитала, ее уровень безопасности остается в основном на уровне ожиданий. В случае экстремальных ситуаций реальная защитная способность окажется ниже, чем объем безопасности, отраженный в балансе, что приведет к тому, что повторное обеспечение, стремясь к повышению эффективности, столкнется с риском чрезмерного использования рычага безопасности.

3. Риски, связанные с чрезмерно высокой концентрацией доверия

Во-первых, на практике в системе повторного обеспечения безопасность узлов проверки чрезвычайно сосредоточена. Такой структурный дисбаланс усиливает эффект Матфея между проверяющими, при котором ведущие узлы, опираясь на бренд, капитал и историческую репутацию, получают приоритет в сотрудничестве с AVS, накапливают больше доходов и прав управления, что еще больше укрепляет их монопольное положение. Некоторые ключевые системы AVS уже в значительной степени зависят от нескольких крупных проверяющих узлов. В случае сбоя, двойной подписи или сговора с вредоносными действиями, это может привести к каскадному отказу в нескольких AVS.

По состоянию на сегодняшний день, доля EigenCloud в области повторного обеспечения по-прежнему превышает 60%. Такое доминирование наделяет его исключительным влиянием на принятие решений по протоколу, и множество проектов вынуждены строиться вокруг EigenCloud, что еще больше усиливает его рычаг воздействия на общую безопасность экосистемы. Как только на платформе возникнут уязвимости смарт-контрактов, атаки на управление или изменения политики, их последствия будут трудно изолировать. Хотя протоколы вроде Babylon пытаются проникнуть на этот рынок, внедряя инновационные механизмы, такие как обеспечение средствами биткойнов, чтобы снизить централизацию, их пользовательская база и глубина экосистемы все еще значительно уступают EigenCloud. Это означает, что в настоящее время экосистема еще не создала эффективный механизм многополярного сдерживания, и система повторного обеспечения все еще сталкивается с риском системного сбоя, вызванного отказом одного доминирующего узла.

4. Очистительная цепочка хрупка и отрицательная обратная связь

Сложность повторного обеспечения растёт, а риск ликвидации становится одной из ключевых проблем для всей экосистемы. Различные протоколы значительно отличаются по механизмам урезания и построению ликвидности, что затрудняет создание универсального стандарта оценки для системы повторного обеспечения. Такая структурная гетерогенность не только повышает порог интеграции между протоколами, но и ослабляет способность рынка ликвидации единообразно реагировать на риски. Кроме того, в настоящее время отсутствует эффективный механизм ликвидации рисков между протоколами, что оставляет всю систему повторного обеспечения в потенциально системно неуправляемом состоянии без единых кредитных ориентиров и изоляции рисков. Разные протоколы используют собственные механизмы активации урезания, логику распределения валидаторов и стратегии ликвидности обеспечения, что приводит к формированию изолированных структур рисков в цепочке блоков, затрудняя координацию управления в сценариях, включающих несколько протоколов.

5. Риск дисбаланса ликвидности и колебаний доходности

Перепоручение обеспечивает ликвидность, предоставляя уже существующие портфельные производные активы или нативный ETH в качестве залога для внешних сервисов, что позволяет пользователям участвовать в кредитовании, торговле и агрегации доходности. На первый взгляд, это повышает эффективность использования капитала, но фактический срок вывода базовых обеспеченных активов всё ещё отстает. Например, для получения средств, перепорученных в EigenCloud, требуется обязательный период хранения в течение 14 дней. Проблема несоответствия срока вывода и ликвидности не проявляется при стабильном рынке, но при возникновении событий, подрывающих доверие, легко может вызвать ликвидационный кризис. Доходы от перепоручения не являются однократными, а формируются под влиянием множества факторов, включая доход от обеспечения на главной цепочке ETH, выплаты стимулов AVS, прибыль от работы узлов и дополнительные вознаграждения за участие в протоколах DeFi. Такая структура доходности, зависящая от нескольких источников, увеличивает волатильность ставок доходности, что затрудняет оценку реального соотношения риска и доходности, а также принятие стабильных решений о владении или распределении инвестиций.

IV. Выводы

В настоящее время трек рерайтинга перешел от раннего быстрого роста к этапу, на котором постепенно проявляются структурные проблемы. С одной стороны, он быстро развивался как продолжение механизма стейкинга Ethereum и рассматривался как новый способ освобождения доверия в блокчейне. С другой стороны, реальный механизм эксплуатации постоянно выявляет проблемы централизации и накопления рисков, что ставит перед всем треком вызовы ограниченных ресурсов и барьеров роста.

Рыночный спрос на совместное обеспечение безопасности сокращается, и формирование устойчивого дополнительного спроса затруднено, а область применения постепенно сужается. В то же время существует риск разбавления безопасности под действием рычага финансирования. Кроме того, в большинстве основных протоколов степень централизации делегирования проверяющих постоянно растет, головные узлы фактически несут весь вес доверия системы, а дизайн уровня протокола часто зависит от единой архитектуры управления и высокой степени централизованного контроля. Такие структурные недостатки не только ослабляют первоначальную цель перераспределения доверия, но и в определенной степени формируют новые центры централизованной власти. Перезалог в качестве отдельного направления переживает циклическое снижение, рынок не только теряет доверие к отдельному проекту, но и начинает сомневаться в эффективности реализации и устойчивости доходности всей модели совместной безопасности.

В связи с сохранением текущей ситуации ведущие проекты активно исследуют разнообразные пути развития. Наиболее типичным примером является EigenCloud, который больше не ограничивается позиционированием как протокол рестейкинга. Его новое позиционирование направлено на интеграцию более широкого рынка децентрализованных вычислительных ресурсов и интеграцию с треком X402. Такой переход показывает, что EigenCloud стремится построить более комплексный уровень инфраструктуры. В то же время проекты вроде Ether.fi также начали расширяться за пределы рестейкинга, пытаясь войти в более широкие сценарии использования, такие как платежи. Это также отражает корректировку и изменение подхода трека к одностороннему рестейкингу.

Однако ни стейкинг, ни рестейкинг, ни ликвидный рестейкинг не могут избежать зависимости от цены базовых активов. Как только цена нативного токена падает, основной капитал стейкера подвергается убыткам, а рестейкинговая система с многоуровневой структурой дополнительно увеличивает риск. Такая «матрёшковая» структура рисков постепенно проявилась после спада рыночного ажиотажа в 2024 году, вызвав сомнения в модели рестейкинга.

С точки зрения будущего потенциала, трекинг повторного обеспечения пытается найти возможные пути развития от высокодоходных инструментов к фундаментальным кредитным протоколам, преодолевая трудности. Эффективность этой трансформации во многом зависит от того, сможет ли она достичь прорыва в двух направлениях. С точки зрения внутренней логики, рынок наблюдает, сможет ли повторное обеспечение глубже интегрироваться с механизмами стейблкоинов, чтобы вывести стандартизированную фундаментальную безопасность и ожидаемую доходность, попытавшись создать инфраструктуру, похожую на базовую процентную ставку в блокчейне, что обеспечит цифровым активам низкую волатильность и ликвидность. С точки зрения внешних границ, повторное обеспечение обладает потенциалом стать связующим звеном между децентрализованным экосистемным и центральным кредитным механизмом традиционной финансовой системы. Если удастся эффективно решить проблемы количественной оценки рисков и соответствия нормативным требованиям, оно может превратить консенсусную безопасность Ethereum в кредитное обеспечение, понятное традиционным капиталам, и принять на себя активы уровня RWA.

В целом, трекер повторного обеспечения пытается отказаться от одномерного сценария рискового вложения и перейти к более определенной инфраструктурной роли. Несмотря на то, что этот переход сталкивается с двойной проблемой технической сложности и неопределенности регулирования, его системное переосмысление кредитной системы в блокчейне все же будет важным измерением для наблюдения за развитием экосистемы цифровых активов на следующем этапе.