Автор: Tanay Ved

Перевод: Chopper, Foresight News

Кратко

- На фоне нестабильной макроэкономической и геополитической среды крипторынок продолжает испытывать давление, однако спрос на ETF в этом квартале постепенно улучшается, обеспечивая поддержку текущей цене биткоина.

- Ончейн-платформы для торговли и токенизация активов далее способствуют привлечению традиционных активов на рынок круглосуточной торговли 7×24: платформы, такие как Hyperliquid, запустили бессрочные контракты на акции и индексы, а основные биржи добавили бессрочные продукты на акции, что способствует устойчивому росту объема незакрытых позиций.

- Общий объем выпуска стабильных монет стабилизировался около 300 миллиардов долларов США, а скорректированный объем трансферов в первом квартале 2026 года вырос до примерно 21,5 триллиона долларов США; регуляторная политика, связанная с доходами от стабильных монет и их эмиссией, постепенно проясняется и продолжает влиять на развитие отрасли.

Первый квартал 2026 года завершился, и настал ключевой момент для анализа развития криптовалютного рынка и основных трендов. В этом квартале геополитическая и макроэкономическая неопределенность переплелись, и рынок в целом демонстрировал признаки ухода в безопасные активы и высокой волатильности. Несмотря на трудности, с которыми столкнулся криптовалютный рынок, и снижение общей капитализации примерно на 22%, такие направления, как токенизированные акции и торговля традиционных активов в блокчейне, стали яркими точками отрасли, а инфраструктура отрасли достигла существенного прогресса. В этой статье мы проанализируем первый квартал 2026 года и разберем тренды и основные темы, формирующие рынок в этот период.

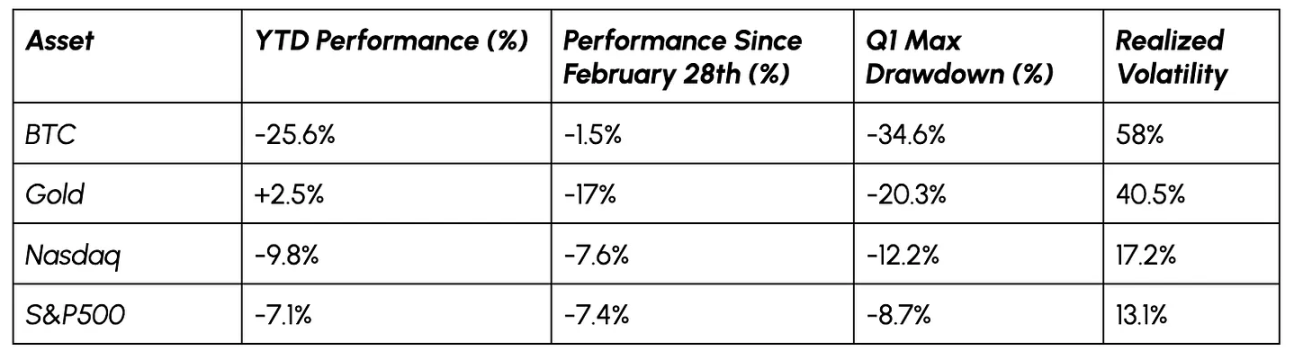

Рыночная производительность

Цена биткоина в феврале упала более чем на 30% с уровня около 95 000 долларов США, а с начала года снижение составило 22%. Помимо макроэкономического давления, общее продавливание рисковых активов и ликвидация позиций на деривативном рынке усилили падение, вновь вызвав дискуссию о защитных свойствах биткоина и его функции как средства сохранения стоимости.

Однако с момента начала иранского конфликта 28 февраля биткоин продемонстрировал большую устойчивость по сравнению с акциями и золотом, что свидетельствует о признаках восстановления спроса.

Источник данных: Coin Metrics и Google Finance

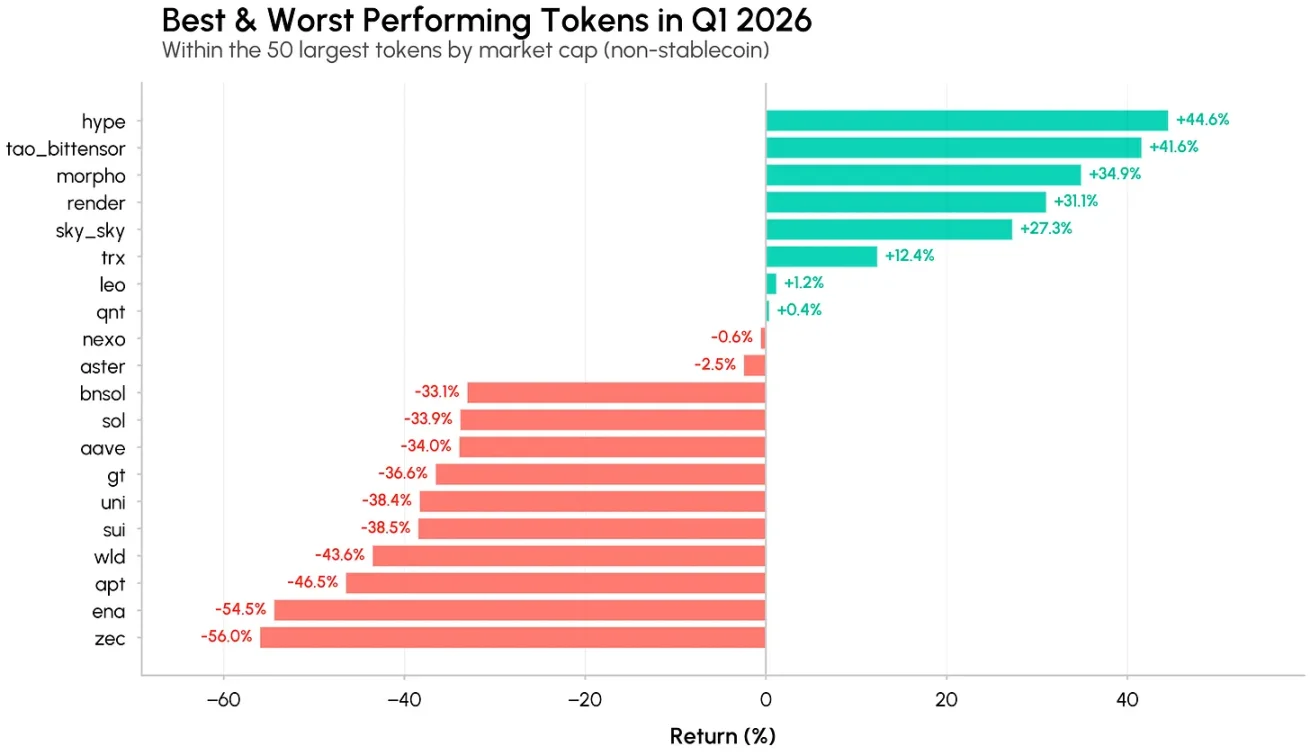

Внутренняя производительность криптоактивов сильно различается; лишь небольшое количество альткоинов с сильной повествовательной основой и реальным ростом использования превзошли рынок.

Среди выделяющихся токенов — Hyperliquid (HYPE), Bittensor (TAO) и Morpho (MORPHO), все они показали рост более чем на 30% за квартал. Hyperliquid получает выгоду от роста рынков HIP-3, особенно в категориях сырьевых товаров и фондовых индексов, расширяя свою бизнес-модель за пределы криптоактивов на другие классы активов; Bittensor и Morpho, в свою очередь, опираются на рост инфраструктуры искусственного интеллекта и кредитного сегмента децентрализованных финансов, при этом интерес институциональных инвесторов к децентрализованному ИИ и управлению казначейством продолжает расти.

Источник данных: Coin Metrics

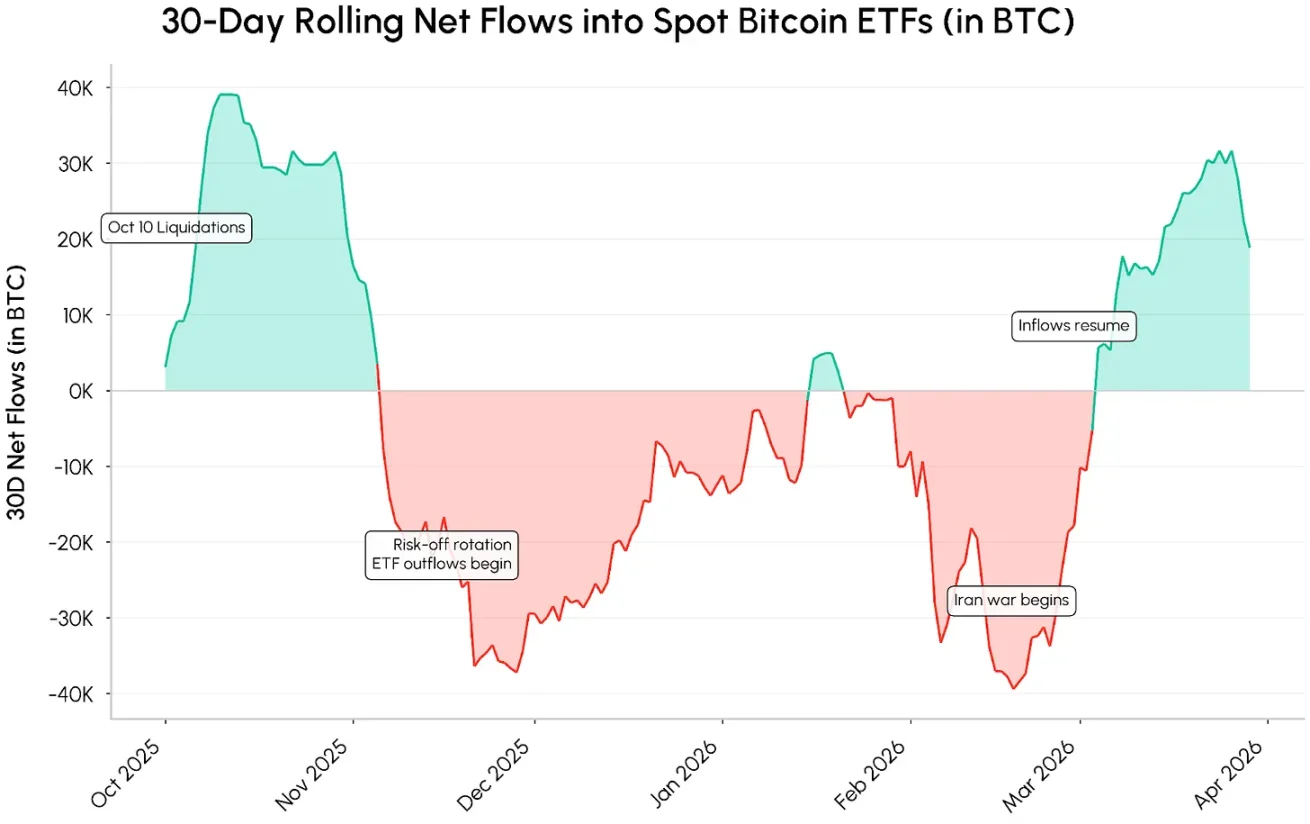

Спрос на биткоин постепенно стабилизируется

В начале квартала настроения избегания рисков изменились в марте. Несмотря на сохраняющиеся признаки слабости на рынке, спрос на спотовые ETF для биткоина значительно улучшился, изменив тенденцию постоянного оттока капитала, наблюдавшуюся с ноября 2025 года. Данные за скользящий 30-дневный период показывают чистый приток капитала в ETF более чем на 30 000 биткоинов, что поддерживает биткоин на уровне около 70 000 долларов США.

Источник данных: Coin Metrics Network

Сможет ли этот спрос сохраниться и ускориться, в значительной степени зависит от макроэкономической среды и направления политики. Смягчение геополитических рисков, замедление инфляции, возвращение ожиданий снижения процентных ставок, а также устойчивый рост спроса на размещение средств в ETF и в криптовалютные казначейские активы (DAT), включая план по привлечению 42 миллиардов долларов США в биткоин от таких институциональных игроков, как Strategy, могут дополнительно укрепить приток капитала.

Around-the-clock on-chain markets and tokenized stocks

Hyperliquid и традиционный рынок активов

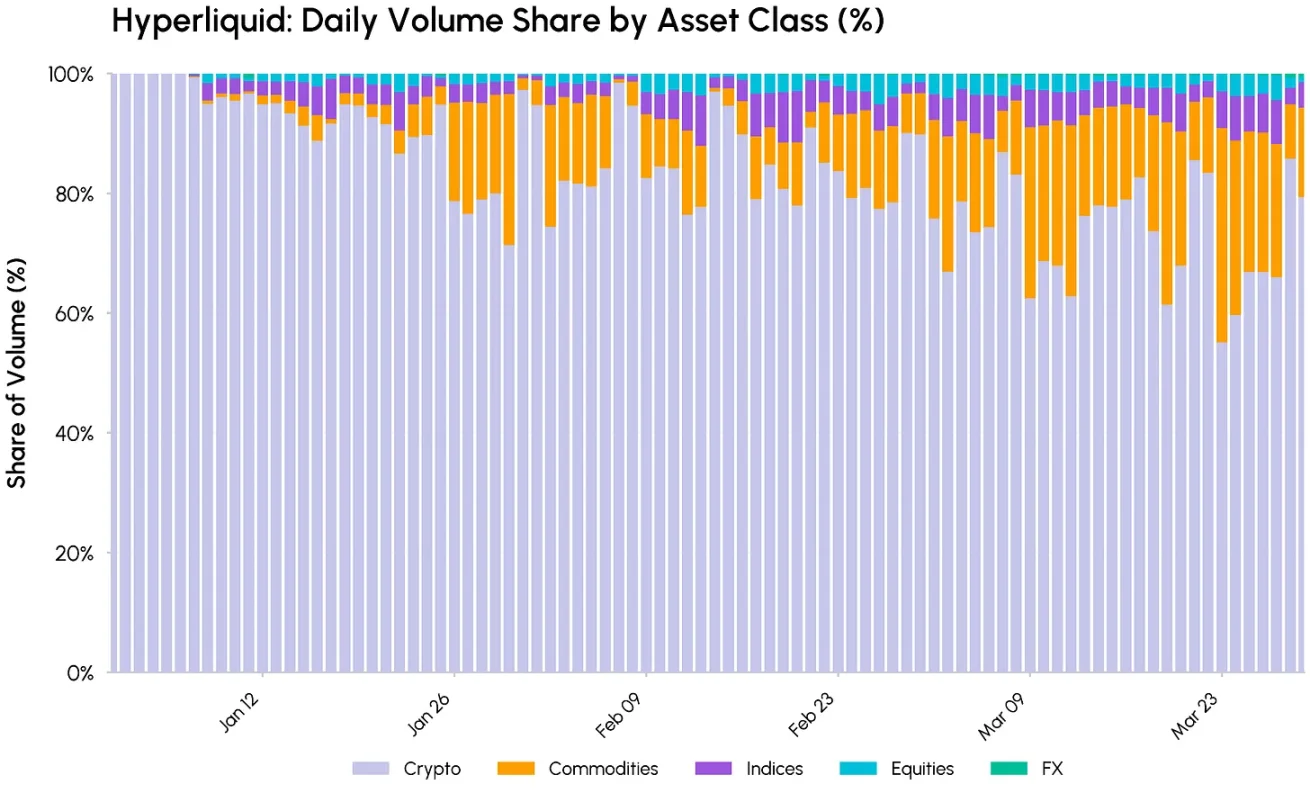

Одной из ключевых тенденций этого года является ускоренное слияние традиционных финансовых рынков с блокчейн-инфраструктурой благодаря токенизации активов и круглосуточной торговле. Рост перпетуальных контрактов на традиционные активы — это наиболее наглядное проявление этой тенденции.

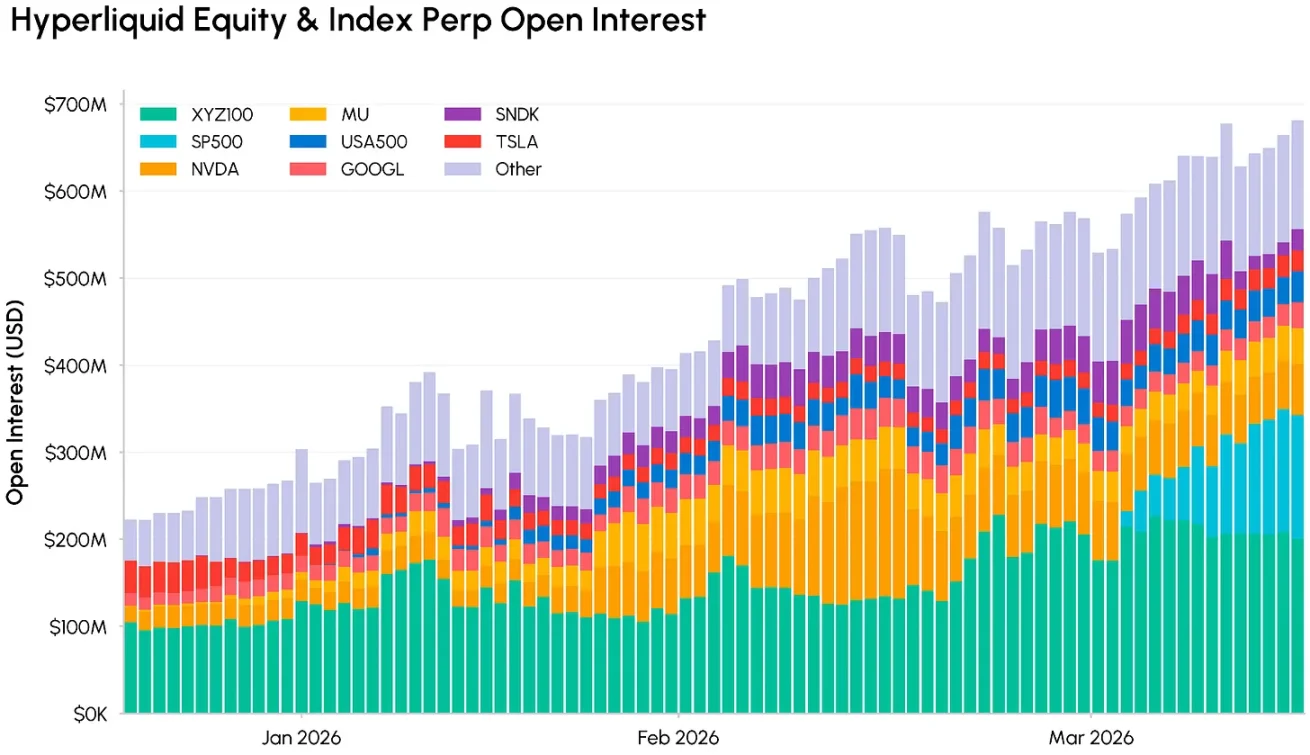

После запуска Hyperliquid рынков HIP-3, охватывающих акции, индексы, товары и другие категории, доля объема торговли некриптовалютными активами в этом квартале значительно выросла до примерно 45%. На фоне геополитических конфликтов трейдеры ищут круглосуточную экспозицию к таким активам, как металлы и нефть, что привело к значительному росту общего объема торговли и объема нераскрытых контрактов на платформе; при этом объем нераскрытых контрактов по традиционным активам HIP-3 составляет около 28% от общего объема платформы.

Источник данных: Coin Metrics

Рост акционерных перпетуальных фьючерсов

В этом сегменте, по мере расширения бизнеса торговых платформ, основные акции и индексы стали наиболее быстро растущими категориями. Kraken запустила акционерные бессрочные контракты xStocks в феврале, а Coinbase International представила акционерные бессрочные продукты, обеспечив инвесторам рычаговый доступ к акциям США. В то же время крупнейший развертыватель HIP-3 Hyperliquid [XYZ] сотрудничает с S&P Dow Jones Indices, чтобы запустить первый официальный бессрочный контракт на S&P 500, дополнительно расширив рынок торговли глобальным акционерным экспозицией.

Источник данных: Coin Metrics

Объем незакрытых позиций по акциям и индексным бессрочным контрактам Hyperliquid стабильно растет; ключевые индексы, такие как XYZ100 (NASDAQ 100) и S&P 500, уже вошли в число самых крупных по объему незакрытых позиций на платформе, а отдельные акции, такие как NVIDIA (NVDA) и Micron Technology (MU), также сформировали значительную ликвидность.

В то же время выпуск токенизированных акций и фондов растет параллельно — от рамок xStocks до токенизированных денежно-рыночных фондов и акционерных фондов, выпускаемых институтами, такими как Ondo, на Ethereum и Solana.

Рост перпетуальных контрактов на токенизированные акции и реальные мировые активы (RWA) подтверждает тенденцию: блокчейн-платформы постепенно превращаются в круглосуточное продолжение традиционных рынков, а не просто крипто-ориентированные торговые площадки.

Stablecoins: Stable supply, increasing utility

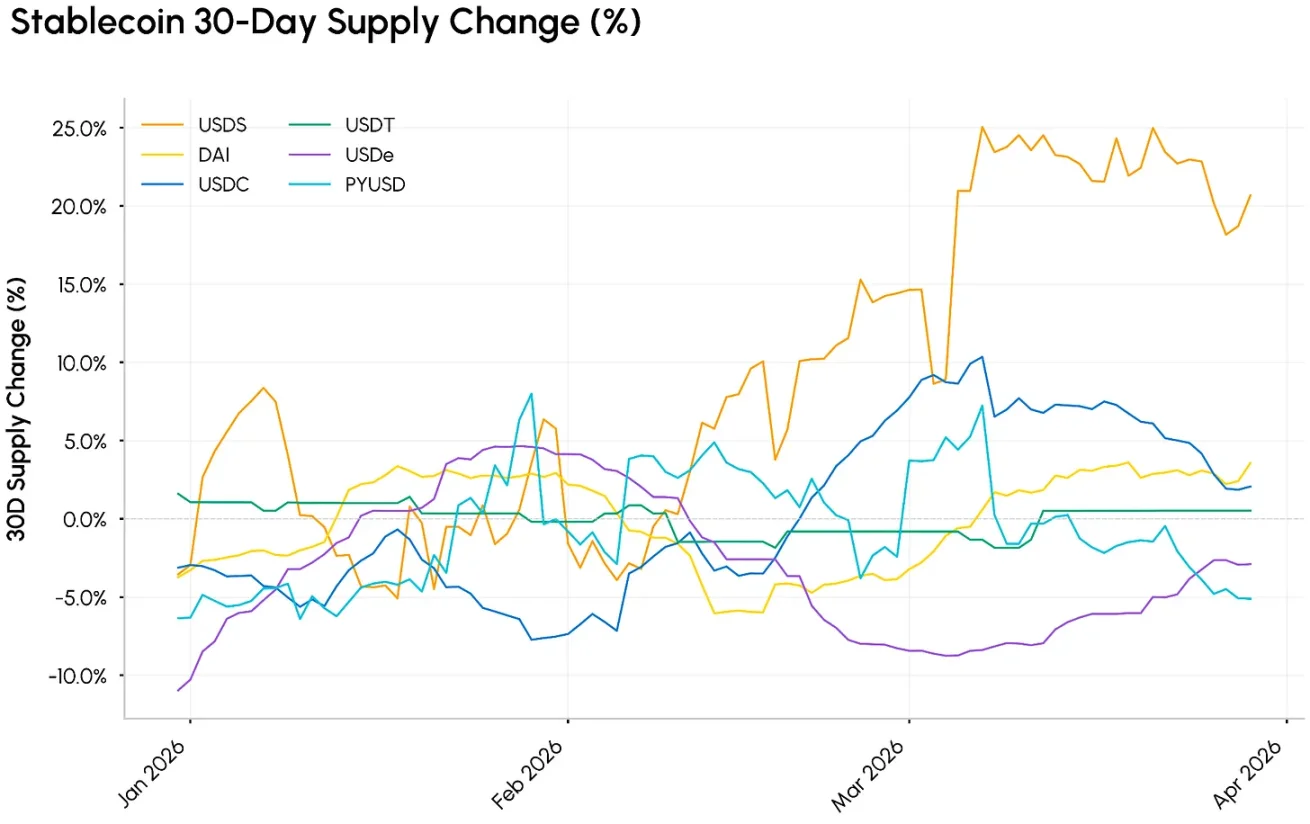

Стабильные монеты продолжают играть роль фундамента ликвидности в цепочке. Несмотря на общее падение рынка, совокупное предложение стабильных монет в первом квартале 2026 года оставалось стабильным на уровне около 300 миллиардов долларов США, а темпы роста предложения 30 февраля немного восстановились.

Наиболее заметный рост среди стабильных монет показал USDS — доллар-привязанная стабильная монета, выпущенная Sky Protocol (ранее MakerDAO), обеспеченная крипто- и реальными активами, объем которой вырос на 43% до примерно 8 миллиардов долларов; USDC, выпущенный Circle, имеет объем 77 миллиардов долларов, а USDT остается на уровне около 184 миллиардов долларов.

Источник данных: Coin Metrics

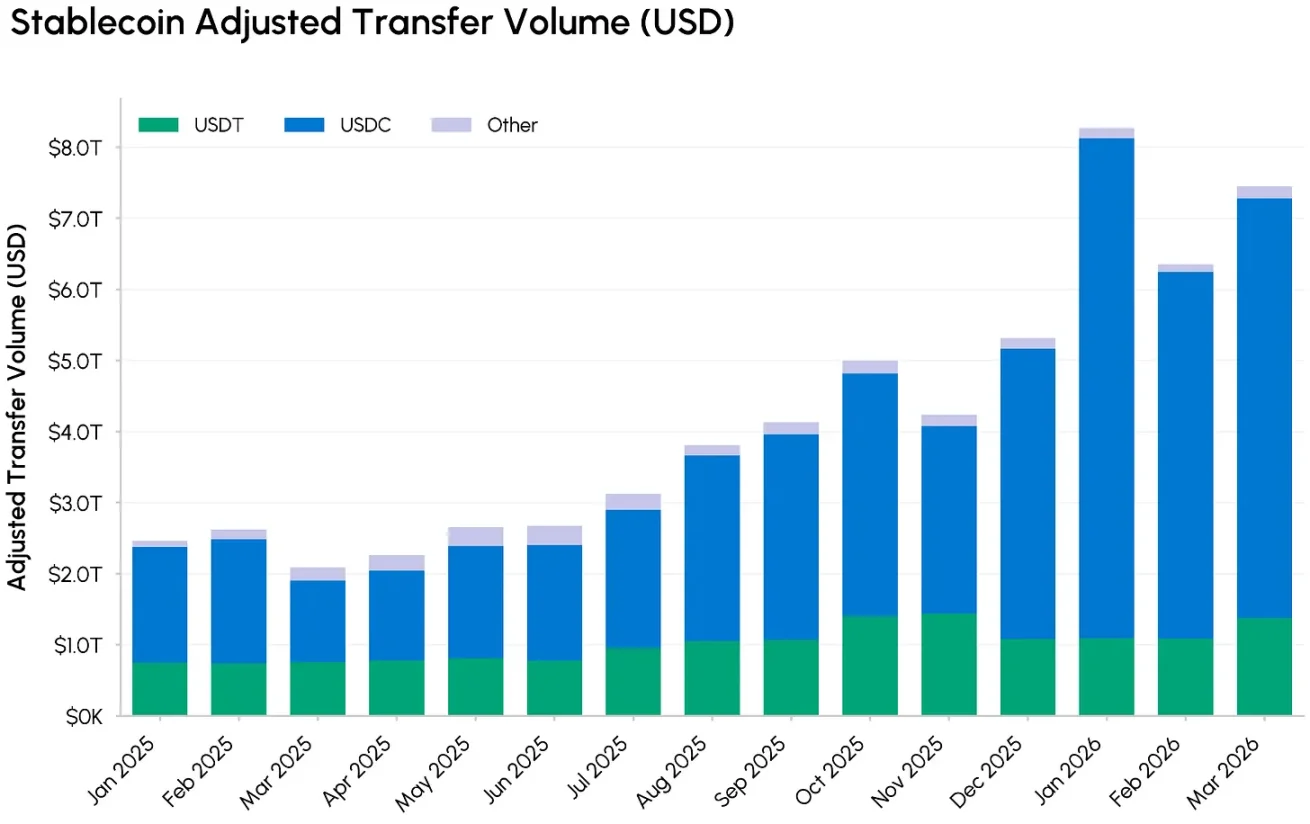

На фоне стабильного предложения скорость обращения и масштаб использования стабильных монет значительно выросли. В первом квартале скорректированная общая сумма переводов стабильных монет составила 21,5 трлн долларов США, что примерно в три раза больше, чем за тот же период 2025 года. Более 80% объема торгов приходится на USDC, доля которого в использовании по сравнению с USDT постоянно растет. Эта активность в основном обусловлена USDC на цепочке Base, объем переводов которой только на этой цепочке в первом квартале достиг 13 трлн долларов США.

Как мы анализировали в наших недавних отчетах, значительная часть таких потоков капитала приходится на действия инфраструктуры DeFi, такие как ребалансировка провайдеров ликвидности и молниеносные кредиты, а не на платежи или расчеты конечных пользователей, хотя и последние сценарии также активно растут.

Источник данных: Coin Metrics

В будущем направление развития индустрии стабильных монет может зависеть от механизмов дохода и правил эмиссии. В последнем проекте закона CLARITY предлагается запретить получение пассивного дохода по остаткам стабильных монет, но разрешить активные вознаграждения, связанные с платежами и использованием платформы. Этот пункт может изменить бизнес-модели ключевых участников.

Для Coinbase, где доход от стабильных монет уже составляет более 25% от общего дохода, ограничение дохода от USDC может ослабить его способность привлекать и удерживать средства; Circle пострадает относительно меньше, и его доходы от платежей и транзакций могут выиграть, если высокие процентные ставки сохранятся, а регуляторные правила будут четкими. По мере продвижения законопроекта стоит продолжать отслеживать его влияние на децентрализованные кредитные платформы, стабильные монеты с доходом, токенизированные государственные облигации и другие сферы.

Комиссия по ценным бумагам и биржам США опубликовала рамки классификации цифровых активов

В этом квартале на регуляторном уровне поступили важные четкие сигналы. Комиссия по ценным бумагам и биржам США (SEC) и Комиссия по торговле товарными фьючерсами (CFTC) совместно выпустили пояснительный документ, представив пять категорий рамок классификации цифровых активов и четко определив позицию каждого типа активов в рамках существующих законов о ценных бумагах и товарах:

- Цифровые товары: нативные токены основной сети, стоимость которых в основном определяется функциональностью криптосистемы и рыночным спросом и предложением (например, токены основных публичных блокчейнов), классифицируются как товары, а не ценные бумаги.

- Цифровые коллекционные предметы и инструменты: NFT, внутриигровые активы, токены газа, токены доступа, как правило, не подпадают под правила ценных бумаг, если только они не фрагментированы или не позиционируются в основном как инвестиционные продукты.

- Платежные стабильные монеты: платежные стабильные монеты, обеспеченные фиатными деньгами и активами реального мира, рассматриваются как денежные инструменты, но варианты с доходностью или несоответствующими конструкциями по-прежнему подлежат проверке на предмет классификации как ценные бумаги.

- Цифровые ценные бумаги: инструменты, такие как токенизированные акции, облигации и кредитные активы реального мира, полностью относятся к категории ценных бумаг, независимо от того, находятся ли они на блокчейне или нет.

- Стейкинг, майнинг, фасовка: первичный стейкинг, майнинг, аирдропы и фасовка не являются ценными бумагами, но коллективный стейкинг, фасовка дохода/структурированные токены могут быть признаны инвестиционными контрактами, если обещается доход инвесторам.

Для получения более подробной информации о новой классификационной системе токенов, ходе переговоров по законопроекту CLARITY и глобальных регуляторных тенденциях ознакомьтесь с последним выпуском Обзора регулирования от Talos.

Заключение

Несмотря на то, что цены на криптоактивы по-прежнему сильно зависят от макроэкономических и геополитических факторов, базовая инфраструктура отрасли продолжает совершенствоваться. Биткоин постепенно формирует поддержку на текущем уровне, а блокчейн-платформы все активнее выходят на рынок круглосуточной торговли акциями, товарами и реальными активами. В то же время традиционные гиганты, такие как Нью-Йоркская фондовая биржа и Насдах, активно инвестируют в токенизацию, продвигая модернизацию системы торговли акциями. Прогресс в реализации закона CLARITY и регуляторные меры, связанные с доходностью стейблкоинов, станут ключевыми переменными отрасли; при улучшении макроэкономической среды ожидается постепенное восстановление рисковой настроенности в отношении криптоактивов.