Оригинальное название: Два воздушных змея, танцующие в урагане

Автор оригинала: 0xsmac

Перевод: SpecialistXBT

Комментарий редактора: Эта статья с острым взглядом анализирует внешнее благополучие современных рынков прогнозов. Автор смело утверждает, что текущие рынки прогнозов оказались в ловушке «локального оптимума», подобной той, в которую когда-то попали Blackberry и Yahoo. Хотя бинарные опционы, используемые на большинстве прогнозных рынков, привлекли значительный приток пользователей в короткие сроки, им препятствуют структурные проблемы, такие как нехватка ликвидности и низкая эффективность капитала. В статье предлагается идея эволюции рынков прогнозов к модели «перпетуальных контрактов», что дает глубокий и конструктивный взгляд на создание настоящего «рынка всего».

Почему компании иногда гонятся за ложными целями? Можем ли мы исправить рынки прогнозов, пока еще не поздно?

«Успех подобен крепкому алкоголю, он опьяняет. Справиться с последующей славой и похвалами — непростая задача. Это разъедает ваш разум, заставляя поверить в то, что люди вокруг вас благоговеют перед вами, все хотят вас, а их мысли всегда вращаются вокруг вас». — Ажит Кумар (Ajith Kumar)

«Аплодисменты толпы всегда были самой прекрасной музыкой». — Вин Скалли (Vin Scully)

Ранний успех опьяняет. Особенно когда все вокруг твердили, что у вас ничего не получится, это чувство становится еще сильнее. К черту критиков, вы оказались правы, а они — нет!

Но ранний успех таит в себе уникальную опасность: вы можете получить неправильную награду. Хотя мы часто шутим о том, что «играя в глупые игры, выигрываешь глупые призы», в реальности игры, в которых мы участвуем, постоянно эволюционируют. И те факторы, которые принесли вам победу на первом этапе, могут стать препятствием, когда игра достигнет стадии зрелости.

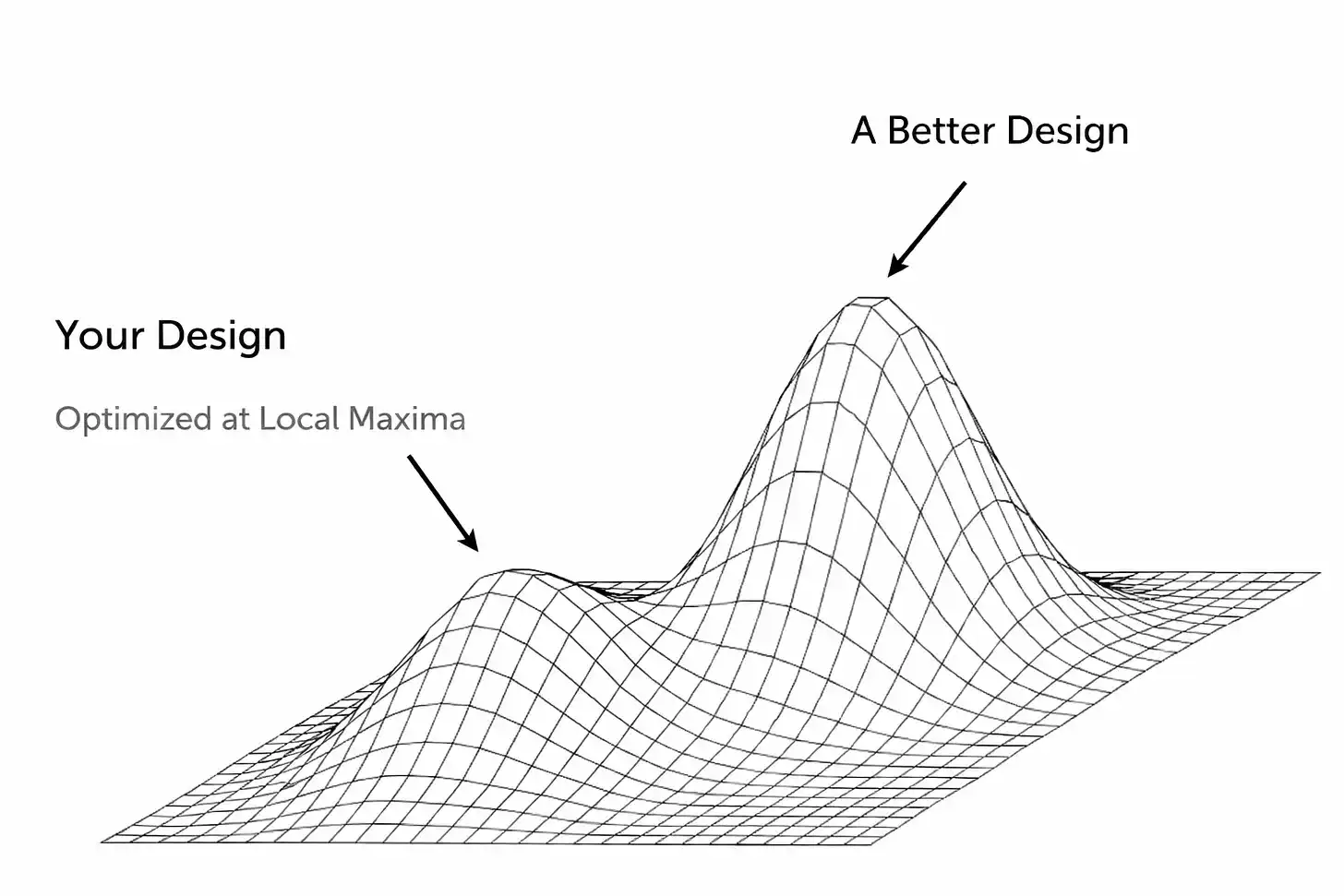

Одна из форм такого исхода заключается в том, что компании оказываются в ловушке «локального оптимума», даже не осознавая этого. Эйфория от победы настолько велика, что вы теряетесь в направлении движения и даже подавляете самопознание, не видя реальное положение дел.

Во многих случаях это может быть всего лишь мираж, иллюзия, поддерживаемая внешними факторами (например, экономическим ростом, который приводит к избытку располагаемых доходов у потребителей). Или же ваш продукт или услуга действительно работают, но только в ограниченных условиях или на определенном рынке и не могут быть масштабированы на более широкую аудиторию.

Ключевой конфликт здесь заключается в том, что, чтобы достичь настоящего главного приза (глобального оптимума), вам нужно спуститься с текущей вершины. Для этого требуется огромное смирение. Это означает необходимость принимать сложные решения: отказаться от ключевой функции, полностью перестроить технологическую архитектуру или даже разрушить ту модель, которая ранее казалась вам эффективной. И что усложняет ситуацию…

Большую часть времени вам приходится принимать это решение, когда люди (главным образом инвесторы и СМИ) говорят вам, «какой вы замечательный». Многие из тех, кто раньше критиковал вас, теперь спешат подтвердить ваш успех. Это крайне опасное положение, поскольку оно порождает самодовольство в тот момент, когда вам наиболее нужны радикальные перемены.

Именно в таком положении сегодня находятся рынки прогнозов. В их нынешней форме они никогда не смогут стать массовыми. Я не намерен тратить время на споры о том, достигли ли они уже этого статуса (ведь между осознанием существования чего-либо и фактической необходимостью использовать это есть огромный разрыв). Возможно, вы не согласны с этой предпосылкой и уже готовы закрыть страницу или дочитать оставшийся текст с раздражением. Это ваше право. Но я повторю, почему эта модель сегодня сломана, и каким, на мой взгляд, должен быть формат таких платформ.

Я не хочу слишком по-эвангелистски звучать, повторяя «дилемму инноватора», но классическими примерами в этой области являются Kodak и Blockbuster. Эти компании (и многие другие) добились огромного успеха, который породил инерцию в сопротивлении переменам. Мы все знаем, чем закончились их истории, но просто пожать плечами и сказать «нужно было делать лучше» не является конструктивным подходом. Так что именно привело к таким результатам? Видим ли мы сейчас эти признаки на рынках прогнозов?

Иногда препятствием становится технология. Стартапы обычно создают продукты с определенной субъективной моделью, которая может быть эффективной на начальном этапе (само по себе достижение этого уже преодоление огромных трудностей!), но вскоре она застывает, становясь оковами для будущей архитектуры. Чтобы развиваться после начального взрыва популярности или перестраивать дизайн продукта, требуются шаги, угрожающие некоторым, казалось бы, эффективным основным компонентам. Обычно люди стремятся решать проблемы постепенно, но это быстро приводит к тому, что продукт превращается в некое «чудовище из лоскутков». Более того, это всего лишь откладывает столкновение с жестокой правдой: на самом деле нужен полный пересмотр или переосмысление продукта.

Подобное случалось с ранними социальными сетями, когда они достигали потолка производительности. Friendster, пионер социальных сетей в 2002 году, позволял миллионам пользователей подключаться онлайн через «друзей друзей». Но проблемы начались, когда одна из ключевых функций (просмотр друзей в радиусе «третьей степени знакомства») привела к краху платформы под нагрузкой подсчета экспоненциальных соединений.

Команда отказалась от идеи урезать эту функцию, вместо этого сосредоточившись на новых идеях и модных партнерствах, даже несмотря на угрозу ухода пользователей к MySpace. Friendster достиг пика популярности в своем локальном оптимуме, но не смог его преодолеть из-за дефектов в своей архитектуре и нежелания команды признать, разобрать и исправить их. (Кстати, MySpace также впоследствии столкнулся с собственной версией ловушки «локального оптимума»: его основой был уникальный пользовательский опыт с высоко настраиваемыми страницами и фокус на музыкальную/поп-культурную аудиторию. Однако платформа, в основном зарабатывавшая на рекламе, стала слишком зависимой от своей рекламной модели, а Facebook в это время предложил более чистую, быструю сеть, основанную на «реальной» идентичности. Facebook привлек часть ранних пользователей MySpace, но, безусловно, больше — следующую массовую волну пользователей социальных сетей).

Эти виды поведения продолжают существовать, и это неудивительно. Все мы - простые смертные. Достижение поверхностного успеха, особенно для стартапа с высокой вероятностью провала, естественным образом приводит к раздутию эго. Основатели и инвесторы начинают верить в преувеличенные показатели и удваивают ставки на прежние формулы, которые привели их к текущему результату, даже если предупреждающие сигналы становятся все более очевидными. Людям легко игнорировать новую информацию или даже отказываться от осознания того, что нынешняя ситуация отличается от прошлого. Человеческий мозг так устроен: при достаточной мотивации мы можем оправдать множество вещей.

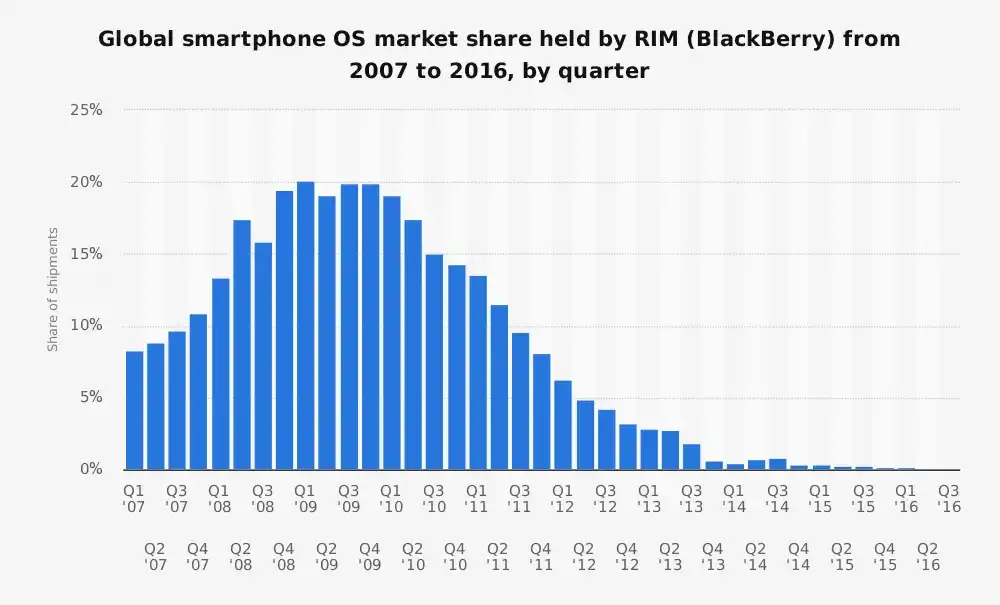

Застойная "Research In Motion"

До появления iPhone компания Research In Motion (RIM) с ее телефонами BlackBerry была королем смартфонов, занимая более 40% рынка смартфонов в США. Ее продукт основывался на определенной концепции смартфона: лучшем КПК (карманном персональном компьютере), оптимизированном для корпоративных пользователей, с акцентом на электронную почту, долгую работу батареи и физическую клавиатуру. Однако...

Мир меняется молниеносно.

Сегодня часто недооценивается тот факт, что BlackBerry хорошо обслуживал своих клиентов. Именно поэтому, когда мир вокруг них начал меняться, RIM не смог адаптироваться.

Известно, что их руководство сначала недооценивало iPhone.

«Он небезопасен. Батарея садится очень быстро. У него ужасная цифровая клавиатура», — Ларри Конли (Larry Conlee, операционный директор RIM).

Затем они быстро начали защищаться.

RIM высокомерно считал, что новый телефон никогда не привлечет их корпоративную клиентскую базу, и это было не без оснований. Но они полностью упустили эпохальный переход смартфонов от «машины для электронной почты» к «универсальному устройству, доступному каждому». Компания столкнулась с серьезными «техническими долгами» и «долгами платформы», что является распространенной проблемой для компаний, добившихся раннего успеха. Их операционная система и инфраструктура были оптимизированы для безопасной передачи сообщений и эффективности батареи. Когда они приняли реальность, было уже слишком поздно.

Существует мнение, что компании в таких ситуациях (чем больше начальный успех, тем сложнее эволюционировать, что делает Марка Цукерберга одним из «GOAT / лучших в истории») должны работать почти с шизофреническим подходом: одна команда должна использовать текущий успех, а другая — стремиться его разрушить. Apple, возможно, является примером этого подхода: они позволили iPhone вытеснить iPod, а затем iPad вытеснил рынки Mac. Но если бы это было так легко, все бы давно начали так делать.

Yahoo

Это, вероятно, один из самых значительных «упущенных шансов». Когда-то Yahoo был домашней страницей интернета для миллионов пользователей. Это был портал в цифровой мир (даже можно сказать, что это был один из первых «универсальных приложений») — новости, электронная почта, финансы, игры, всё в одном месте. Yahoo рассматривал поиск как одну из многих функций, до такой степени, что в начале 2000-х Yahoo даже не использовал свою собственную поисковую технологию (поиск был передан на аутсорсинг сторонним поисковым системам, включая Google на определенном этапе).

Как теперь известно, их руководство упустило многочисленные возможности развивать свои поисковые функции, самая известная из которых — возможность купить Google за 5 миллиардов долларов в 2002 году. Теперь это кажется очевидным, но Yahoo не смог осознать то, что понимал Google: поиск — это основа цифрового опыта. Кто владеет поиском, тот направляет интернет-трафик, а значит, контролирует доходы от рекламы. Yahoo слишком полагался на силу своего бренда и баннерную рекламу, катастрофически недооценив огромный переход к «поисково-ориентированной» навигации, а позже — к персонализированным потокам контента социальных сетей.

Помните этого парня?

Простите за клише, но на перегретом рынке «все корабли поднимаются с приливом». В криптовалютной сфере это особенно очевидно (например, OpenSea и многие другие примеры). Трудно понять, действительно ли ваш стартап имеет реальную тягу, или просто движется на волне нестабильного импульса. Дополнительно ситуацию осложняют периоды бурного роста венчурного капитала и спекулятивного потребления, которые скрывают основные проблемы бизнеса. Быстрый взлет и падение WeWork прекрасно демонстрируют это: доступный капитал привел к масштабной экспансии, скрыв полностью провальную бизнес-модель.

Если убрать все маркетинговые лозунги и сложные формулировки, основная бизнес-модель WeWork выглядит очень просто:

долгосрочная аренда офисных помещений → их ремонт → краткосрочная сдача в аренду с наценкой.

Если вы не знакомы с этой историей, то можете подумать: «Ну, это звучит как обычный арендодатель, который работает на короткий срок». И это действительно так. Это была сделка по арендным спекуляциям, замаскированная под платформу.

Но WeWork явно не стремился строить устойчивую компанию, они оптимизировали совершенно другие вещи: взрывной рост и нарратив оценки. Это работало в краткосрочной перспективе благодаря невероятной харизме Адама Ноймана, который умел продавать видение. Инвесторы слепо верили в это и поддерживали определенный тип роста, полностью оторванный от реальности (в случае WeWork это означало открытие как можно большего числа офисов в как можно большем числе городов, игнорируя прибыльность, т.е. «молниеносная экспансия», массовое заключение долгосрочных арендных соглашений и насмешки над важностью единичной экономики, считая, что «мы можем преодолеть убытки благодаря росту»). Многие сторонние наблюдатели (аналитики) видели это насквозь: это была компания в сфере недвижимости с перевернутыми рисками, нестабильной клиентской базой и структурными убытками, встроенными в саму бизнес-модель.

Большая часть вышеизложенного — это ретроспективный анализ уже провалившихся компаний. В некотором смысле это «умение быть умным задним числом». Но он отражает три разных типа провалов: компании терпят неудачу из-за неспособности технически развиваться, неспособности распознавать и реагировать на конкуренцию или неспособности адаптировать бизнес-модель.

Я считаю, что мы сейчас наблюдаем ту же историю в предсказательных рынках.

Перспективы предсказательных рынков

Теоретический потенциал предсказательных рынков кажется невероятным:

использование коллективного интеллекта = лучшее качество информации = превращение спекуляции в коллективное знание = бесконечный рынок.

Но ведущие платформы в этой сфере уже достигли локального пика. Они разработали модель, которая обеспечивает определенную тягу и объемы торговли, но их дизайн не позволяет реализовать истинное видение «все предсказуемо и с высоким уровнем ликвидности».

На первый взгляд, обе платформы демонстрируют успех, и никто в этом не сомневается. Kalshi сообщает, что годовой объем торгов в этом секторе в этом году достигнет около 30 миллиардов долларов (позже будет подробно рассмотрено, сколько из этого является органическим ростом). Сектор переживает новый всплеск интереса в 2024-2025 годах, особенно благодаря углублению нарратива о цепочном финансировании и геймификации торговли, которые все больше вписываются в дух времени. Возможно, этому также способствует чрезмерная маркетинговая активность Polymarket и Kalshi (в некоторых случаях агрессивный маркетинг действительно работает).

Однако, если копнуть глубже, то можно обнаружить тревожные сигналы, которые свидетельствуют о том, что рост и соответствие продукт-рынок (PMF) могут быть не такими устойчивыми, как это кажется на первый взгляд. Слон в комнате – это ликвидность.

Для того чтобы эти рынки функционировали, им необходима глубокая ликвидность, то есть большое количество людей, готовых делать ставки на одной из сторон рынка, чтобы цены имели смысл и обеспечивали истинное ценовое обнаружение.

Kalshi и Polymarket изо всех сил пытаются решить эту проблему, за исключением нескольких очень громких рынков.

Огромные объемы торговли сосредоточены вокруг крупных событий (выборы в США, ожидаемые решения Федеральной резервной системы), но большинство рынков демонстрируют чрезвычайно широкие спреды между ценами покупки и продажи, а также практически полное отсутствие активности. Во многих случаях маркетмейкеры даже не хотят участвовать в сделках (один из основателей Kalshi недавно признал, что их внутренний маркетмейкер даже не приносит прибыли).

Это указывает на то, что этим платформам пока не удалось решить проблему расширения глубины и широты рынков. Они застряли на определенном уровне: хорошо работают на нескольких десятках популярных рынков, но видение "рынка всего" с длинным хвостом остается нереализованным.

Чтобы скрыть эти проблемы, обе компании прибегают к стимулам и неустойчивому поведению (звучит знакомо?), что является типичным признаком достижения локального оптимума при недостаточном естественном росте (здесь стоит упомянуть небольшое отступление: в данной рыночной динамике у меня есть ощущение, что большинство людей считают эти две компании основными конкурентами).

Я не думаю, что это обязательно важно на данном этапе, но если обе команды верят в это, то восприятие, что другая компания "лидирует" в этом предполагаемом "двойном забеге", может представлять угрозу для выживания их компании. Это особенно нестабильная позиция, основанная, на мой взгляд, на ошибочном предположении.

Polymarket запустил программу стимулирования ликвидности, пытаясь сократить спреды (теоретически, вы получите вознаграждение, если разместите ордер близко к текущей цене). Это помогает сделать книгу ордеров более плотной и действительно улучшает опыт для трейдеров, уменьшая скольжение до некоторой степени. Но это по-прежнему субсидия. Точно так же Kalshi запустил программу стимулов по объему торговли, фактически предлагая кэшбэк в зависимости от объема сделок пользователей. Они платят людям за использование их продукта.

Сейчас я могу почувствовать, как кто-то из вас кричит: "Uber тоже субсидировал в течение долгого времени!!!". Да, сами по себе стимулы не являются плохими. Но это не означает, что они автоматически хороши! (Мне также кажется забавным, что люди так любят указывать на исключения из правил, игнорируя гору неудавшихся примеров.) Особенно учитывая текущую динамику рынков предсказаний, это быстро может превратиться в замкнутый круг, из которого будет невозможно выбраться, пока не станет слишком поздно.

Еще один факт, о котором нужно знать, заключается в том, что значительная часть торговых объемов является фиктивной. Я думаю, что спорить о точной пропорции бессмысленно, но очевидно, что фиктивные сделки создают видимость большей ликвидности, тогда как на самом деле это лишь небольшое количество участников, которые часто совершают сделки, чтобы получить прибыль или создать иллюзию оживленного рынка. Это означает, что естественный спрос на самом деле слабее, чем кажется.

"Ценообразование последнего трейдера"

На здоровом, хорошо функционирующем рынке вы должны иметь возможность делать ставки по ценам, близким к текущим рыночным коэффициентам, без значительных колебаний цен. Но в настоящее время это не так на этих платформах. Даже ордера среднего размера значительно влияют на коэффициенты, что ясно указывает на недостаточный объем торгов. Эти рынки, как правило, отражают лишь движение последних трейдеров, что является основной проблемой, связанной с ликвидностью, о которой я упоминал ранее. Это состояние рынка указывает на то, что, хотя небольшая группа основных пользователей поддерживает работу некоторых рынков, в целом они ненадежны и недостаточно ликвидны.

Но почему же так происходит?

Структура рынка с чисто бинарными сделками не может конкурировать с бессрочными контрактами. Это громоздкий метод, приводящий к фрагментации ликвидности, и даже если эти команды пытаются решить эту проблему обходными путями, результата удается достичь лишь с трудом. На многих из таких рынков также существует странная структура, где есть опция "прочее", представляющая неизвестные факторы, но это приводит к проблеме разбиения новых конкурентов из этой группы на независимые рынки.

Бинарный характер также означает, что вы не можете предоставить настоящий рычаг (леверидж) так, как это нужно пользователю, что, в свою очередь, означает, что вы не можете генерировать ценный объем торгов, как в случае с бессрочными контрактами. Я видел, как люди спорят об этом в Twitter, но я все равно поражен тем, что они не могут заметить, что ставка в 100 долларов на результат с вероятностью 1% на рынке предсказаний — это не то же самое, что открытие позиции с 100-кратным рычагом на бессрочной бирже.

Неочевидный секрет здесь заключается в том, что, чтобы решить эту фундаментальную проблему, вам нужно перепроектировать базовый протокол, позволяющий обобщать события и рассматривать динамические события как первоклассных граждан. Вы должны создать опыт, аналогичный бессрочным контрактам, что означает, что вам необходимо решить проблему скачкообразного риска (jump risk) на рынках с бинарными результатами. Это очевидно для любого, кто активно использует бессрочные биржи и рынки предсказаний, — а именно этих пользователей ваши команды должны привлекать в качестве аудитории.

Решение проблемы скачкообразного риска означает реконструирование системы, чтобы обеспечить плавное движение цен активов — чтобы они не перескакивали, например, с вероятности 45% сразу на 100% (мы уже видели, насколько часто и открыто манипулируют/инсайдерски торгуют такими событиями, но это отдельная тема, которую я пока не хочу затрагивать. Перестаньте нарушать закон.).

Если вы не решите это ключевое ограничение, вы никогда не сможете ввести тот рычаг, который сделает продукт привлекательным для пользователей (тех, кто приносит реальную ценность вашей платформе). Леверидж зависит от плавных колебаний цен, позволяющих безопасно ликвидировать позиции до того, как убытки превысят залоговое обеспечение, и избежать резких скачков (например, от 45% до 100%), которые опустошают одну из сторон книги ордеров. Без этого вы не сможете вовремя произвести маржинкол или ликвидацию, и платформа в конечном итоге потерпит крах.

Эти рынки не работают в текущей структуре по еще одной ключевой причине: отсутствует механизм природного многостороннего хеджирования. Во-первых, в текущих условиях не существует естественного способа хеджирования, так как решения на этих рынках сводятся к "ДА/НЕТ", а "объект" — это сам результат. Для сравнения, если я открываю длинную позицию на бессрочных контрактах BTC, я могу хеджироваться, открывая короткую позицию на BTC в другом месте. Эта концепция отсутствует в нынешней структуре прогнозных рынков. Поэтому, если маркетмейкеры вынуждены брать на себя прямой риск событий, то им крайне сложно обеспечивать глубокую ликвидность (или кредитное плечо). Это еще раз подтверждает, почему я считаю, что утверждение "прогнозные рынки — это инновация, и мы находимся на стадии быстрого роста" является наивным.

Прогнозные рынки в конечном итоге завершаются (то есть, фактически закрываются после разрешения), в то время как бессрочные фьючерсы, очевидно, не имеют такого ограничения. Они являются открытыми. Дизайн, подобный бессрочным контрактам, может изменить рынок за счет стимулирования активной торговли, делая его функциональность более непрерывной, что позволит решить некоторые из проблем, делающих прогнозные рынки менее привлекательными (многие участники просто удерживают позиции до разрешения, вместо того чтобы активно торговать вероятностями). Кроме того, поскольку результаты прогнозирования являются единоразовыми дискретными исходами, проблемы с оракулами в прогнозных рынках становятся более заметными, хотя и в случае с оракулами для цен это тоже проблема, но они, по крайней мере, обновляются непрерывно.

Эти проблемы дизайна связаны с вопросом эффективности капитала, но этот момент сейчас уже достаточно хорошо понятен. На мой взгляд, использование вложенных средств для "получения дохода в стейблкоинах" не приводит к существенным изменениям. Особенно учитывая, что биржи в любом случае предоставляют такие доходы. Тогда какой здесь компромисс? Если каждая сделка полностью оплачивается заранее, это, конечно, хорошо для устранения рисков контрагента! И это может привлечь часть пользователей.

Но для более широкой аудитории, необходимой для масштабного функционирования этих рынков, это катастрофично. Такой подход с точки зрения капитала крайне неэффективен и только значительно увеличивает затраты на участие. Это особенно плохо, когда для успешной работы рынка требуются пользователи разных типов, так как такие решения ухудшают опыт для каждой группы пользователей. Маркетмейкерам требуется значительное количество средств для обеспечения ликвидности, а розничные трейдеры сталкиваются с огромными альтернативными издержками.

Здесь, конечно, есть еще множество аспектов, требующих анализа, особенно в отношении попыток решения некоторых из этих фундаментальных вызовов. Более сложные и динамичные системы маржи станут необходимостью, особенно с учетом факторов, таких как "время до наступления события" (риск максимален, когда событие близко и вероятность составляет около 50/50). Введение таких концепций, как снижение кредитного плеча ближе к разрешению события, также будет необходимо, а ранние уровни стратифицированной ликвидации могут помочь.

Заимствование модели брокеров из традиционной финансовой сферы, реализующее мгновенное обеспечение, станет еще одним шагом в правильном направлении. Это высвободит капитал, что позволит использовать его более эффективно, а также даст возможность размещать заказы на нескольких рынках одновременно с последующим обновлением ордербука после исполнения сделок. Логичным будет внедрение этих механизмов сначала на скалярных рынках, а затем — на бинарных.

Главное, в этом пространстве есть огромное количество возможностей, которые еще не были исследованы, отчасти из-за убеждения, что сегодняшняя модель является окончательной. Я просто не вижу достаточного количества людей, готовых сначала признать существование этих ограничений. Возможно, неудивительно, что те, кто это понимает, как раз и являются теми пользователями, которых эти платформы должны стремиться привлечь (например, трейдеры бессрочных контрактов).

Но я вижу, что их критика прогнозных рынков в основном игнорируется сторонниками, которые лишь указывают на объемы торговли и показатели роста этих платформ (абсолютно настоящие и органические цифры, конечно). Я хочу, чтобы прогнозные рынки развивались, я хочу, чтобы они были приняты широкой аудиторией, и я лично считаю, что идея "всё можно торговать" — это здорово. Большая часть моего разочарования исходит от широко принятой точки зрения, что сегодняшняя версия этих рынков является оптимальной, с чем я явно не согласен.

Нажмите, чтобы узнать об открытых вакансиях Rhythm BlockBeats

Присоединяйтесь к официальному сообществу Rhythm BlockBeats:

Группа подписчиков в Telegram: https://t.me/theblockbeats

Группа обсуждений в Telegram: https://t.me/BlockBeats_App

Официальный аккаунт в Twitter: https://twitter.com/BlockBeatsAsia