Автор: @clairegu1,Hubble AI

На Polymarket не несёт несомненно прибыль в размере 100 000 долларов США за один раз. Но перед десятками тысяч аккаунтов остается ключевой проблемой, которая всегда беспокоит участников: является ли это воспроизводимым альфа-коэффициентом или неподдерживаемым везением?

Существующие рейтинги имеют серьезные слепые зоны: они показывают только краткосрочные результаты, но не раскрывают стабильность стратегии. Чтобы исключить влияние удачи, мы обошли стороной простой рейтинг, а вместо этого проанализировали 90 000 активных адресов в блокчейне и 2 млн завершенных транзакций.

После исключения влияния плавающей прибыли мы обнаружили четыре «контрапростительных» закона суровой, но реальной предиктивной биржи, и переопределили критерии отбора для отслеживания ордеров.

В общем-то

Среднечастотная ловушка эффективности: наиболее активная группа ритейлеров (среднечастотная), хотя имеет самый высокий уровень выигрышей в сети, но из-за ограничений в эффективности капитала и отсутствия системного преимущества, медиана фактической прибыли приближается к нулю.

Определенность как ловушка: Ставки на события с высокой вероятностью (>0.8) подвержены чрезвычайно несимметричному соотношению риска и прибыли (при выигрыше — небольшая прибыль, при проигрыше — полная потеря), в результате чего ожидаемое значение на длительной дистанции отрицательное.

Золотой диапазон коэффициентов: реальный альфа-коэффициент сильно концентрируется в ценовом диапазоне 0,2-0,4. Это диапазон, в котором наблюдается наибольшее разногласие на рынке, а также наиболее оптимальное соотношение риска и прибыли (Odds).

Премия за фокусировку: данные подтверждают, что универсальные трейдеры не могут выжить. Эксперты в узких нишах, глубоко изучающие немногие направления, в среднем получают в 4 раза больше, чем дисперсивные трейдеры.

Найдено 1: наибольший риск связан с торговлей на средних частотах

Мы разделили адреса на три уровня по количеству транзакций:

Низкая частота торговли (Low): в среднем ~0,35 сделки в день | Успешность ~40%

Среднечастые сделки (Mid): в среднем ~3,67 сделок в день | Процент выигрышных сделок ~43%

Высокая/очень высокая (High/Ultra): более 14 сделок в день | Процент выигрышных сделок ~21-26%

По поверхностным данным, средние трейдеры кажутся лидерами на рынке: у них самая высокая процентная ставка побед – около 43%; доля убыточных счетов минимальна: коэффициент убытков составляет всего 50,3%, что намного ниже, чем 77,1% в группе High.

Это создает ложное впечатление, что можно устойчиво получать прибыль, совершая умеренные сделки в количестве 3-4 штук в день.

Однако, как только мы вводим данные о прибылях и убытках, правда становится очевидной:

Медианный PnL (median PnL): значение для группы со средней частотой составляет 0,001, что почти равно нулю.

Что это значит? Это значит, что для большинства средних трейдеров, несмотря на то, что вы ежедневно изучаете рынок, делаете ставки, выигрываете больше, чем проигрываете, чистая стоимость вашего счета всё равно остаётся на месте.

В сравнении с этим, несмотря на то, что медианные убытки для высокочастотных (High) и сверхвысокочастотных (Ultra) транзакций составили -0.30 и -1.76 соответственно, их средний прибыль/убыток (Mean PnL) был поднят до +922 и даже +2717 благодаря нескольким ведущим адресам. Это указывает на то, что высокочастотная сфера — это «поле битвы машин», где выживают благодаря низкой вероятности успеха, высокому соотношению прибыли и убытков и системным стратегиям (например, маркет-мейкинг, арбитраж), что представляет собой модель, которую невозможно воспроизвести обычным людям.

Глубокая атрибуция: почему среднечастотные волны попадают в "ловушку среднего качества"?

Отсутствие систематического альфа-дохода, превращение в "подбрасывание монетки": большинство участников средней частоты торговли - это активные дилинговые клиенты. ~43% вероятность выигрыша и медиана прибыли, близкая к 0, показывают, что общая производительность этой группы приближается к случайному блужданию (Random Walk). Они участвуют на рынке на основе интуиции или фрагментированной информации. Хотя они избегают значительных потерь из-за неудачных стратегий, как это происходит с высокочастотными роботами, они не могут создать настоящую конкурентную защиту. Они участвуют в рынке снова и снова, а не получают прибыль от рынка.

Эффект выжившего скрывает риски хвоста: средний PnL (прибыль/убыток) у трейдеров со средней частотой торговли (+915) значительно отличается от медианного PnL (-0,001). Это указывает на крайнюю поляризацию внутри группы трейдеров со средней частотой торговли. Небольшое число "всезнающих" с ключевыми сведениями или с исключительной способностью к оценке ситуации поднимает среднее значение, в то время как более 50% остальных трейдеров теряют время впустую.

Высокочастотная торговля недоступна, а низкочастотная не приносит достаточной прибыли: обычные пользователи не могут воспроизвести систематические стратегии высокочастотной торговли в сегментах High/Ultra (высокий технический порог, низкая вероятность успеха, высокое психологическое давление), но в то же время не готовы мириться с крайне низкой частотой сделок в низкочастотном сегменте. В результате значительные финансовые и трудовые ресурсы скапливаются в среднечастотном сегменте, что делает его самым перенасыщенным, самым конкурентным и самым насыщенным по количеству посредственности «красным морем».

Практические выводы:Данные говорят нам о суровой правде: если вы просто будете пытаться быть «усердным среднечастотным трейдером», то, скорее всего, всё это окажется напрасной тратой времени. Реальная ценность не в подражании среднестатистическому поведению «среднечастотного» трейдера, а в умении выявлять различия.

Совет: подавляющее большинство средних адресов просто совершают броуновское движение, без ценности для отслеживания.

Майнинг: настоящее альфа-преимущество скрывается в правом хвосте средней группы — в тех немногих, кто при той же частоте обгоняет «гравитацию нуля».

Вот в чём суть нашей системы отслеживания: мы помогаем вам обойти этап проб и ошибок, который является долгосрочным, но не даёт преимущества, и с помощью алгоритма сразу фокусируемся на 1% действительно прибыльных адресов, игнорируя массу обычных.

Открытие №2: "Подбор монеток" и "покупка лотерейных билетов" в конечном итоге приведут к нулю

Мы разделили предпочтения трейдеров по уровню риска по цене позиции и обнаружили жестокую реальность: как те, кто покупает только «лотереи» (0,9), в долгосрочной перспективе оказываются проигравшими.

Мы определили три типичных стратегии:

Стратегия консенсуса (Consensus Betting): позиции сосредоточены на ценах >0,9, выбираются события, которые "почти точно".

Стратегия с высоким коэффициентом (ставка на явного аутсайдера): позиции сосредоточены на цене <0,2, специализируются на маловероятных аутсайдерах.

Динамическая стратегия: равномерное распределение позиций, не стремление к экстремальным коэффициентам.

Данные демонстрируют огромный разрыв в доходах:

Анализ данных: средняя прибыль при гибридной стратегии в 13 раз превышает прибыль при стратегии с высокой степенью определенности. Стоит отметить, что медианные показатели прибыли во всех группах ≤ 0. Это означает, что даже в группе с гибридной стратегией, которая показала наилучшие результаты, прибыль в высокой степени сосредоточена у ведущих игроков, подавляющее большинство не смогло превзойти комиссионные сборы.

1. Почему ставки на "определенность" не срабатывают?

Интуитивно, покупка "гарантированной выигрышной сделки" за 0,95 кажется очень низкорисковой. Однако с точки зрения финансовой математики, это ужасная сделка:

Экстремальная несимметричная нисходящая риск (Asymmetric Downside): Вход на уровне 0,95 означает, что вы используете риск основного капитала в размере 1,0, чтобы получить доход в размере 0,05. Как только вы столкнетесь с черным лебедем (например, Байден внезапно выходит из гонки, или в какой-то игре переворот происходит за 1 минуту до конца), потеря всего капитала из-за одного события потребует, чтобы вы правильно совершили 19 последовательных сделок, чтобы вернуться к нулевой линии. В долгосрочной перспективе вероятность возникновения черных лебедей часто превышает 5%.

Альфа-истощение (Ценовое): когда цена поднимается выше 0,9, рыночный консенсус уже сформирован. Входя на этом этапе, вы по сути берете на себя позиции тех, кто был более прозорливым, и уже не обладаете никаким информационным преимуществом.

2. Лотерейный обман с высокой стратегией выплат

Ставки на маловероятные события с коэффициентом менее 0,2 также показывают плохие результаты по следующим причинам:

Смещение в сторону завышенной оценки (Overestimation Bias): ритейлеры склонны завышать свои способности к выявлению "маловероятных" событий. На эффективных рынках прогнозирования цены обычно уже включают большую часть скрытой информации. Покупка "лотерей", правильно оцененных рынком, в долгосрочной перспективе приведет к тому, что основной капитал будет постоянно истощаться.

Низкая эффективность капитала: несмотря на высокий множитель прибыли за один раз, чрезвычайно низкая процентная ставка приведет к тому, что капитал в долгосрочной перспективе будет находиться в состоянии убытков, и сложно будет достичь эффекта сложных процентов.

Практическое заключение (Actionable Insight):Отвергайте "однобоких" трейдеров. При отборе копируемых адресов избегайте тех, у которых распределение цен позиций является крайним (все красное или все зеленое). Реальные игроки на альфа-прибыли отличаются гибкостью стратегии: они могут делать ставки на дисбаланс при 0,3 и выходить из позиции с прибылью при 0,8, а не механически держаться за определенный диапазон коэффициентов.

Найдено три: оптимальный риск находится в интервале 0,2-0,4

Мы ранжируем адреса по средней стоимости покупки (выводимой вероятности), пытаясь найти «точку наибольшей выгоды» с наивысшим уровнем доходности с учетом риска.

Данные показали явное нелинейное распределение доходности: реальный альфа-показатель не находится на концах, а концентрируется в диапазоне цен от 0,2 до 0,4.

Сравнение показателей по различным ценовым категориям:

Глубокий анализ: почему 0,2-0,4 приносит наибольшую прибыль?

1. Торговля по расхождению цен

Цена покупки находится в диапазоне 0,2–0,4, что означает, что рынок считает вероятность события равной 20–40%.

Торговцы, которые получают прибыль в этом диапазоне, на самом деле занимаются "арбитражем восприятия". Они могут выявлять события, недооцениваемые массовым настроением (например, рынок чрезмерно пессимистичен и неправильно оценивает вероятность возвращения кандидата). По сравнению с простым следованием консенсусу (покупка при >0,8), ставки в зоне разногласий при успешной проверке принесут взрывной доход в 2,5–5 раз.

2. Идеальная «асимметричная структура риска и доходности» (асимметричный риск/доходность)

В интервале > 0,8 (ловушка определенности): инвесторы сталкиваются с низкими шансами на успех — «маленький выигрыш, проигрыш — ноль». Как показывают данные, средняя доходность в этом интервале отрицательна, а вероятность выигрыша составляет всего 19,5% (это означает, что большинство, кто покупает при значениях > 0,8, в конечном итоге погибает от черных лебедей).

Диапазон 0,2–0,4 (альфа-зоны комфорта): это интервал, обладающий «выпуклостью» (convexity). Риск падения цены ограничен (вложенный капитал), а доход от роста цены эластичен. Отличные трейдеры в этой зоне достигают максимальной прибыли, используя двойное преимущество высокой вероятности выигрыша (49,7%) и высокой рентабельности.

Избегайте "ловушки лотереи" (<0.2): хотя теоретически вероятность выигрыша в диапазоне самых низких цен является самой высокой, данные показывают, что его результаты значительно уступают диапазону 0.2-0.4. Это означает, что события <0.2 часто являются настоящим "мусорным временем" или просто шумом, а чрезмерное преследование событий с очень низкой вероятностью не имеет статистически обоснованного положительного ожидаемого значения.

Практическое заключение (Actionable Insight):Подпишитесь на "Divergence Hunter". При отборе копируемых сделок, в первую очередь следует зафиксировать трейдеров, у которых средняя цена покупки в течение длительного времени остается в пределах 0,2-0,4. Такие данные говорят о том, что этот аккаунт не стремится слепо преследовать высокорискованные лотереи, не собирает мелочь в зоне низкой доходности, а сосредоточен на поиске недооцененных ниш, где рынок не справляется с установлением справедливой цены. Именно такая способность заслуживает копирования.

Открытие 4: Централизованная стратегия лучше, чем децентрализованная стратегия

Мы рассчитали коэффициент фокуса (общее количество транзакций / количество участвующих рынков) для каждого адреса, разделив их на две категории:

Децентрализованная стратегия: участие во многих рынках, но с меньшим количеством сделок на каждом рынке

Централизованная стратегия: фокус на небольшом количестве рынков, с частыми сделками на каждом рынке

Результаты показывают:

Доход от централизованной стратегии в 4 раза превышает доход от децентрализованной (1225 $ против 306 $).

Важно отметить, что вероятность выигрыша при централизованной стратегии оказалась даже ниже (33,8% против 41,3%).

Централизованная стратегия принесла значительную прибыль в небольшом количестве высокодоходных возможностей.

Пояснение:

Глубокое изучение создает преимущество. Сосредоточение внимания на изучении небольшого количества рынков позволяет легче обнаруживать отклонения в ценах на рынке, а затем получать сверхприбыль в результате нескольких сделок.

Процент выигрышей не является ключевым показателем. Главное не в количестве побед, а в соотношении размера прибыли при выигрыше и размера убытка при проигрыше. Концентрированная стратегия принимает более низкий процент выигрышей, чтобы получить более высокую прибыль за один раз.

Ограничения дисперсной стратегии: участие в слишком большом количестве рынков приводит к недостаточному изучению каждого рынка, что делает вас более уязвимым к влиянию рыночного консенсуса и затрудняет обнаружение реального альфы.

Аналогия:

Как говорил Бuffett: «Диверсификация — это страхование невежества». Если у вас действительно есть информационное или оценочное преимущество, вы должны сосредоточиться на немногих наиболее перспективных возможностях.

Совет по отслеживанию сделок: в первую очередь обращайте внимание на трейдеров, специализирующихся на определённых типах рынков (например, конкретные спортивные лиги, политические события в определённых странах и т.д.). Их уровень профессионализма часто означает более глубокое понимание и более высокую способность к прогнозированию.

Второе. Выводы для трейдеров: как определить настоящие "умные деньги"?

Для количественной оценки профессионализма спекулянтов мы построили индикатор Focus Ratio (коэффициент концентрации) (Focus Ratio = общее количество сделок / количество участвующих рынков) и разделили адреса на две четко различающиеся группы:

Разрозненная стратегия (универсалисты): Широкое участие во многих рынках, низкая частота торговли на одном рынке, пытается снизить риски за счет диверсификации.

Централизованная стратегия (специалисты): Глубокая проработка малых рынков, повторные сделки и увеличение позиций на отдельных рынках демонстрируют очень сильные "засадные" особенности.

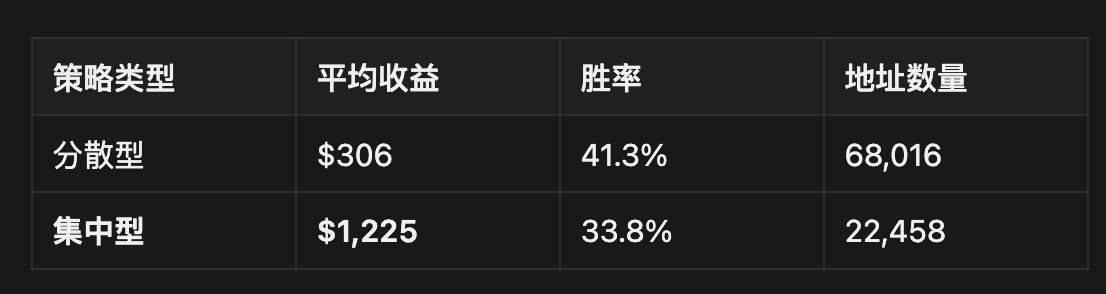

Данные демонстрируют поразительный "премиальный эффект внимательности": Тип стратегии Средняя прибыль (Avg PnL) Процент выигрышей (Win Rate) Количество адресов Распределенные (Generalists) $306 41,3% 68 016 Концентрированные (Specialists) $1 225 33,8% 22 458

Интерпретация данных:Средняя прибыль централизованной стратегии в 4 раза превышает децентрализованную. Однако возникает очень вводящее в заблуждение явление: процент выигрышей централизованной стратегии (33,8%) значительно ниже, чем у децентрализованной (41,3%). Это раскрывает реальную логику прибыли высококлассных игроков на прогнозных рынках.

Глубокая атрибуция: почему «мало значит много»?

1. Асимметрия информации создает защитную стену (Преимущество информации)

Рынок прогнозов по своей сути представляет собой информационную игру.

Децентрализованные трейдеры пытаются охватить такие сферы, как политика, спорт, криптовалюта и другие, что приводит к их «поверхностному пониманию» любого отдельного рынка, из-за чего они легко становятся жертвами «деноминационной манипуляции».

В свою очередь, централизованные трейдеры, углубляясь в одну узкую нишу (например, изучают только статистику игроков НБА или отслеживают только социологические опросы в колеблющихся штатах США), создают информационное преимущество в вертикальной области. Такая глубина позволяет им находить мелкие отклонения в ценообразовании на рынке.

2. Разрушение «мифа о проценте побед» (The Win-Rate Fallacy)

Данные показывают, что высокая доходность часто сопровождается относительно низкой вероятностью выигрыша.

Это происходит потому, что централизованные эксперты склонны действовать в моменты высокой доходности/высокой несогласованности (например, покупать, когда коэффициент равен 0,3), а не собирать «беспроигрышные монетки» с коэффициентом >0,9.

Децентрализованный: много маленьких выигрышей (высокая выигрышная ставка), один большой проигрыш (черный лебедь), в конечном итоге средняя прибыль.

Централизованная: способна терпеть множество мелких ошибок (низкий процент выигрышей), чтобы обменять это на несколько точных крупных инвестиций, приносящих взрывной доход (высокое соотношение прибыли и убытков). Это типичная логика венчурных инвестиций (VC), а не логика работы наемного работника.

3. Проверка логики Берни в прогнозировании рынка

Как говорил Бернхард: «Диверсификация - это страхование невежества».

На фондовом рынке диверсификация служит для снижения несистематического риска, но на предсказуемом рынке, который представляет собой нулевую игру, диверсификация часто означает размывание внимания. Если вы уверены, что обладаете определенным преимуществом, лучшей стратегией не является широкое распределение ресурсов, а сосредоточение усилий на атаке немногих наиболее вероятных возможностей.

Практический вывод (Actionable Insight): Ищите "экспертов в узкой нише". При отборе ордеров коэффициент фокуса (Focus Ratio) важнее, чем высокая выигрышность.

Плохой сигнал: избегайте "универсалов", которые покупают всё подряд.

Хороший сигнал: обращайте внимание в первую очередь на аккаунты, активные только в определенных метках (Tag). Например, адрес, торгующий только по теме «Выборы в США» и имеющий стабильную кривую доходности, гораздо более ценен, чем адрес, торгующий одновременно по темам «NBA» и «Биткойн». Уровень профессионализма напрямую определяет чистоту альфы.

Третий, от анализа данных к практическим инструментам

Этот отчет - это не только анализ данных, но и фундаментальная логика построения нашей системы умной копии торговли.

Для получения долгосрочной прибыли на Polymarket невозможно вручную отфильтровать 90 000 адресов. Мы превращаем вышеуказанные эксклюзивные данные в набор автоматизированных инструментов фильтрации и контроля рисков, которые решат три самые сложные проблемы при открытии позиций:

1. Интеллектуальное удаление шума от маркет-мейкеров

В настоящее время в открытых рейтингах смешаны сотни спекулянтов (MM) и ботов для арбитража. Следование за ними не только не приносит прибыли, но и может привести к убыткам из-за проскальзывания.

Решение: Используя эксклюзивный анализ стакана ордеров (Orderbook Analysis) и алгоритмы распознавания характеристик торговли, автоматически устраняются системные маклеры, оставляя только тех активных трейдеров, которые действительно зарабатывают на своих мнениях.

2. Вертикальное соответствие на основе «сосредоточенности»

Общие рассуждения о "рейтинге прибыли" имеют ограниченное значение, вам нужен эксперт в конкретной области.

Решение: На основе коэффициента фокуса и исторического поведения мы присваиваем адресам высокоточные «этикетки способностей» (например, выборы в США, спортивные мероприятия NBA, крипто-киты). Система будет точно сопоставлять вас с вертикальными экспертами в этой области, обладающими информационным преимуществом, в соответствии с теми направлениями, которые вас интересуют.

3. Мониторинг динамического стилевого дрейфа (обнаружение дрейфа стиля)

Самый скрытый риск при копировании сделок заключается в том, что торговая стратегия участника внезапно перестаёт работать или её поведение резко меняется.

Решение: Мы создали модель реального времени для предотвращения рисков. Когда адрес, который длительное время вел стабильное поведение, внезапно отклоняется от своих исторических характеристик (например: от низкой частоты и фокуса переходит к высокой частоте и широкому охвату, или резко увеличивается риск на одну транзакцию), система идентифицирует это как аномальный сигнал и своевременно выдает предупреждение, помогая пользователям избежать риска убытков.

Заключение и внутреннее тестирование продукта

Рынок прогнозов — это беспощадная игра с нулевой суммой, данные 90 000 адресов доказывают: долгосрочные победители побеждают, потому что они чрезвычайно дисциплинированы: фокусируются на определенной области, ищут ценовые отклонения.

Все ключевые показатели, упомянутые в этом отчете (коэффициент фокуса, анализ диапазона цен, исключение маркет-мейкеров), уже интегрированы в систему обработки данных Hubble. Наша первоначальная цель при создании этого инструмента была очень простой: заменить слепую интуицию розничных трейдеров профессиональным взглядом на данные.

Заявка на закрытое тестирование: В настоящее время инструмент для автоматического отслеживания умных контрактов Polymarket Hubble проходит тестирование в небольшом масштабе. Если вы согласны с вышеуказанным логикой анализа данных и хотите попробовать этот продукт:

Поставьте лайк/поделитесь, чтобы поддержать этот контент;

Оставьте комментарий «ожидание»;

Мы отправим приглашение на закрытый тест через личное сообщение. Надеемся, что эта система фильтрации на основе данных поможет вам действительно обогнать рынок.

(Примечание: настоящее исследование основано на данных о заключенных сделках с момента запуска платформы Polymarket, все выводы сделаны на основе уникального алгоритма анализа прибыли и убытков Hubble. Автор статьи: Hubble @clairegu1)