Автор оригинала: Пратик Десаи

Сборка и оформление: BitpushNews

Когда вы думаете, что финансы стали скучными, они всегда способны удивить. В последнее время, казалось бы, все перестраивают финансовую систему способами, которых мало кто предвидел, включая людей из развлекательной и медиа-индустрии.

以吉米·唐纳森(Jimmy Donaldson,即 YouTube 上的 “MrBeast”)为例,他不仅拥有一个零食帝国,最近还收购了一款银行应用程序,旨在向青少年和年轻人普及金融知识和资金管理。为什么?或许没有什么比利用金融产品将 4.66 亿订阅用户群体变现更直接了。

Этим летом крупнейший в мире рынок производных финансовых инструментов CME Group запустит фьючерсы на отдельные акции, позволив пользователям торговать фьючерсами на более чем 50 ведущих американских акциях, включая Alphabet, NVIDIA, Tesla и Meta.

Эти переосмысления демонстрируют изменения в том, как люди участвуют в финансах. За последние несколько лет ничто не иллюстрирует это лучше, чем взрывной рост рынка перпетуальных фьючерсов.

Перпс (бессрочные фьючерсы) — это финансовый деривативный контракт, позволяющий участникам рынка спекулировать на цене актива без срока погашения. Перпс также позволяют быстро и недорого выражать мнение об активе. Они привлекательнее традиционных рынков, поскольку обеспечивают мгновенный доступ и кредитное плечо. В отличие от традиционных рынков, они не требуют процедуры регистрации через брокера, не связаны с бюрократическими формальностями в юрисдикции и не подчиняются «традиционным» часам работы рынка.

Кроме того, оффчейн-перпетуальный рынок позволяет торговать любыми активами (будь то традиционные или криптоактивы) без разрешения и с высоким плечом. Это делает спекуляции интересными, особенно когда люди не могут устоять перед желанием спрогнозировать траекторию волатильных активов за пределами традиционных торговых сессий. Это позволяет осуществлять ценовую оценку рисков в реальном времени.

Подумайте, что произошло две недели назад. Когда традиционные и криптовалютные рынки одновременно рухнули, трейдеры потянулись к Hyperliquid, вызвав безумие в торговле бессрочными контрактами на золото и серебро. 31 января только Hyperliquid занимал 2% мирового дневного объема торговли серебром на своем бессрочном рынке серебра, запущенном менее месяца назад.

Это объясняет, почему дашборд объема торговли перпетуальными контрактами все больше доминирует в крипто-сообществе и на форумах. Объем — это абсолютная величина. Он выглядит большим и обновляется каждые несколько минут, что идеально подходит для рейтингов. Однако он упускает важный нюанс: объем может отражать бессмысленное движение. Большой объем на рынке может быть связан с высокой ликвидностью, но также может быть вызван наградами и стимулами, поощряющими более частую активность. Такая активность, как правило, рекурсивна и бессмысленна.

На этой неделе я подробно изучил другие индикаторы рынка перпетуальных сделок. Когда эти индикаторы используются в сочетании с объемом торгов, они добавляют дополнительные измерения и рассказывают историю, совершенно отличную от той, что дает только объем торгов.

Давайте начнем.

Несколько точек данных

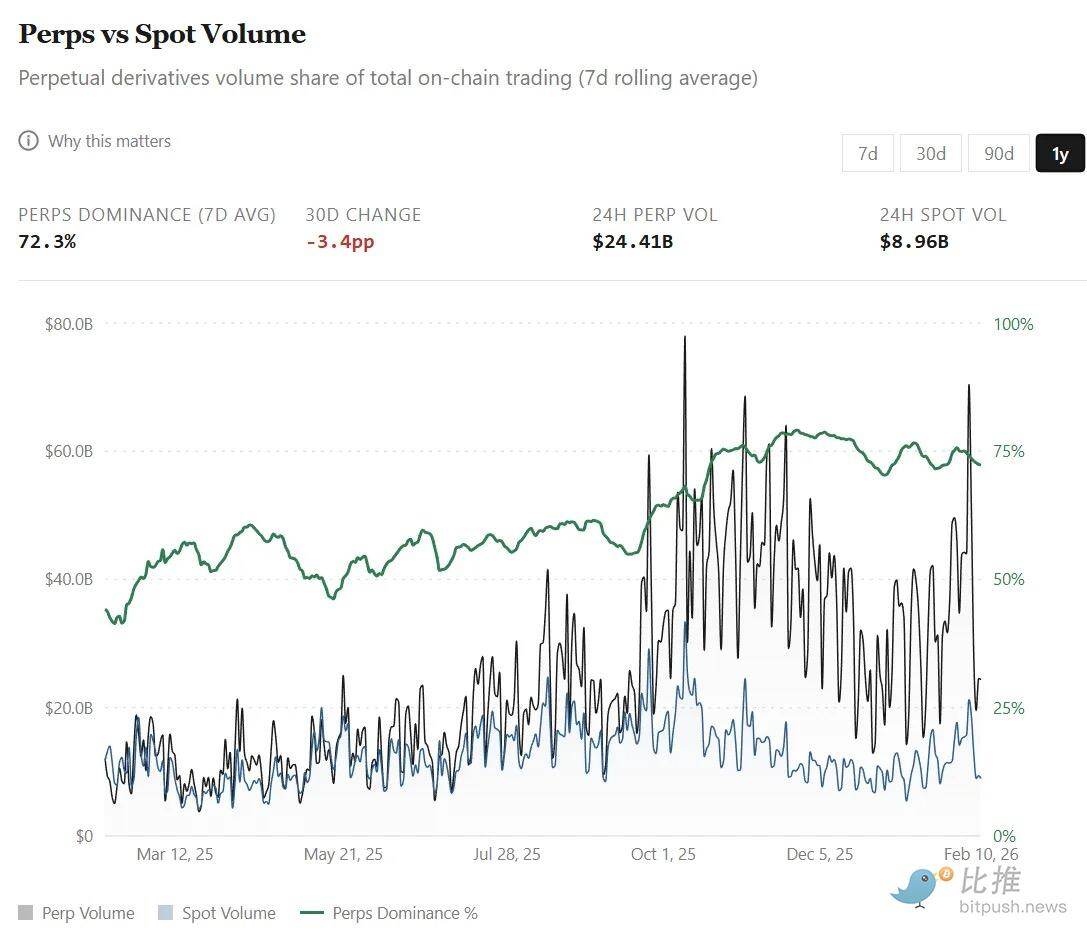

Бесконечная пользовательская интерфейс, дружественная к рынку, стала низким порогом входа и стандартным интерфейсом для выражения мнений на различных рынках и по всем глобальным активам. Широкий выбор высокоэффективных деривативов для традиционных и криптовалютных активов на единой платформе привел к тому, что объемы торговли бессрочными контрактами превысили объемы спотовой торговли на децентрализованных биржах. Доля объема торговли бессрочными контрактами выросла с 44% в феврале 2025 года до примерно 75% сегодня (по сравнению со спотовой торговлей).

Этот рост особенно заметен в последние месяцы:

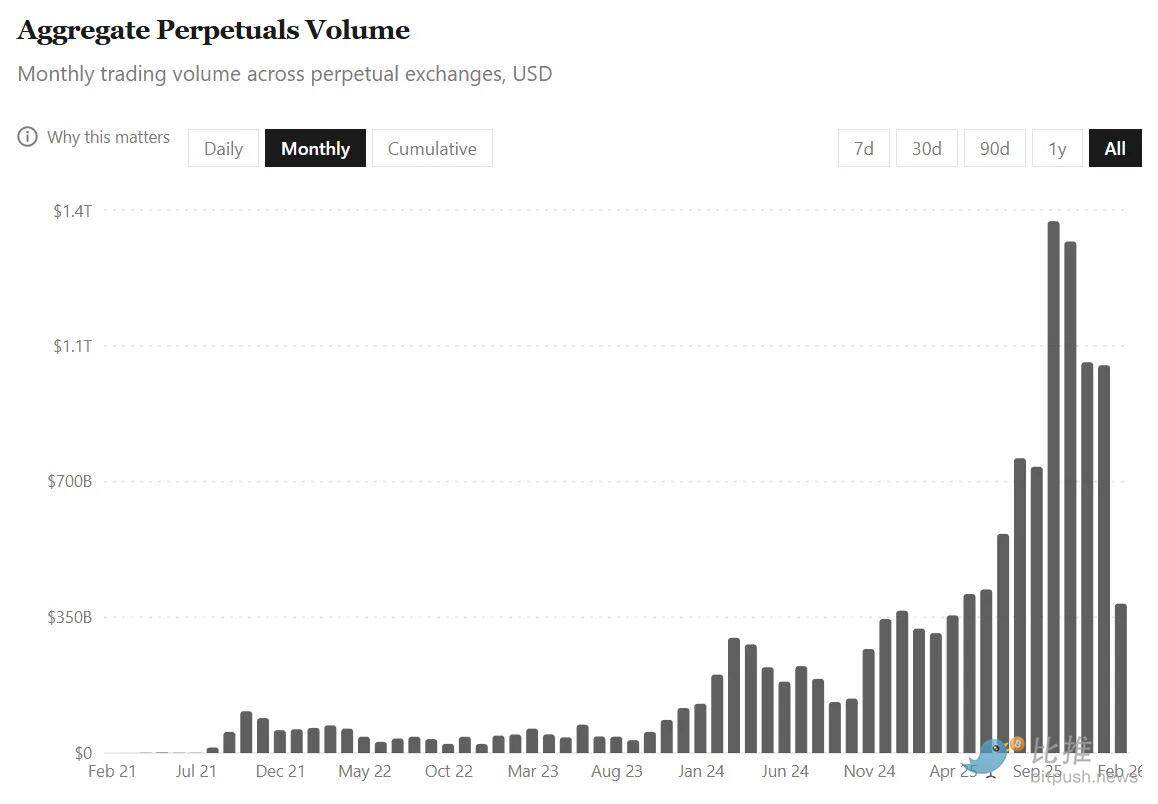

- За четыре года, завершившихся 31 июля 2025 года, совокупный объем постоянных сделок на всех платформах составил 6,91 триллиона долларов США.

- А лишь за последние шесть месяцев этот объем торгов удвоился и достиг 14 триллионов долларов США.

Все этот рост произошёл на фоне сокращения общей капитализации криптовалют на近 40% в период с 1 августа 2025 года по 9 февраля 2026 года. Эта активность свидетельствует о том, что трейдеры всё больше склоняются к торговле производными инструментами, хеджированию и краткосрочным позициям, особенно когда спотовый рынок становится крайне волатильным и медвежьим.

Но здесь есть подвох. В таких масштабных мероприятиях легко неверно интерпретировать показатели объема торгов. Особенно потому, что перпетуальные сделки — это не просто покупка активов и долгосрочное удержание, а также многократная корректировка размера ставок с использованием рычага в более коротких временных рамках.

Таким образом, когда объем оборота на рынке быстро растет, у меня неизбежно возникает вопрос: рекордные объемы торгов отражают больший приток капитала или тот же капитал, циркулирующий с более высокой скоростью?

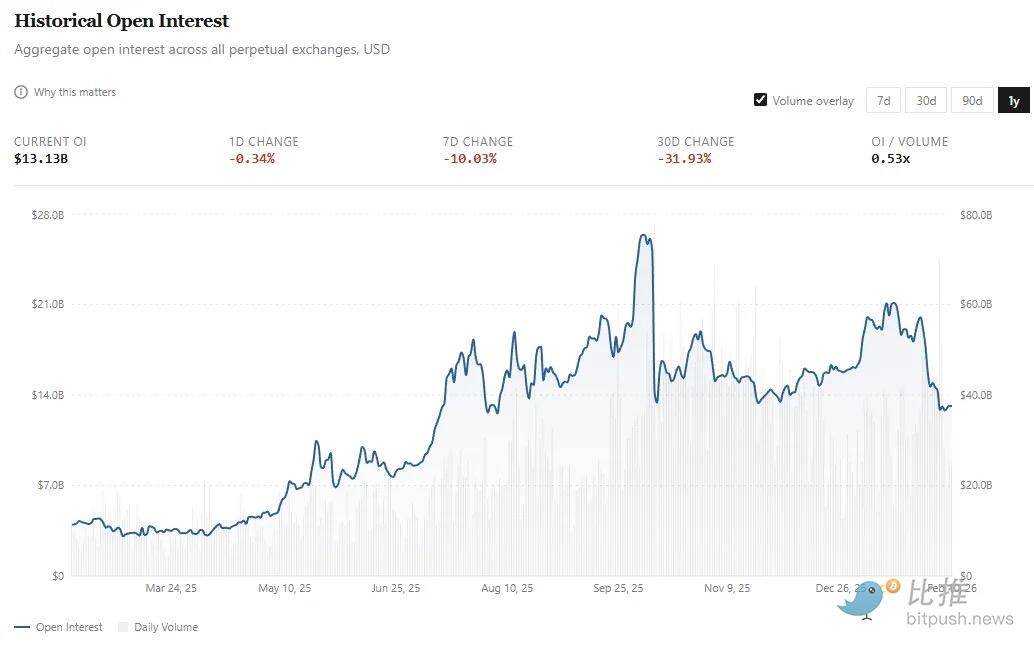

这就是观察持仓量(Open Interest,简称 OI)的意义所在。如果说交易量反映的是资本流动,那么 OI 衡量的是未平仓的风险敞口。在永续交易所中,OI 指的是交易者持有的活跃且未结算的多头和空头合约的总美元价值。

Если перпетуальные сделки будут приняты массовым рынком, мы надеемся не только на большие потоки капитала, но и на пропорциональный рост открытых позиций.

- В феврале прошлого года средний объем OI составлял около 4 миллиардов долларов США;

- Сейчас это число увеличилось более чем в три раза, достигнув примерно 13 миллиардов долларов. Фактически, среднее значение за весь январь достигало примерно 18 миллиардов долларов, а затем в первую неделю февраля снизилось примерно на 30%.

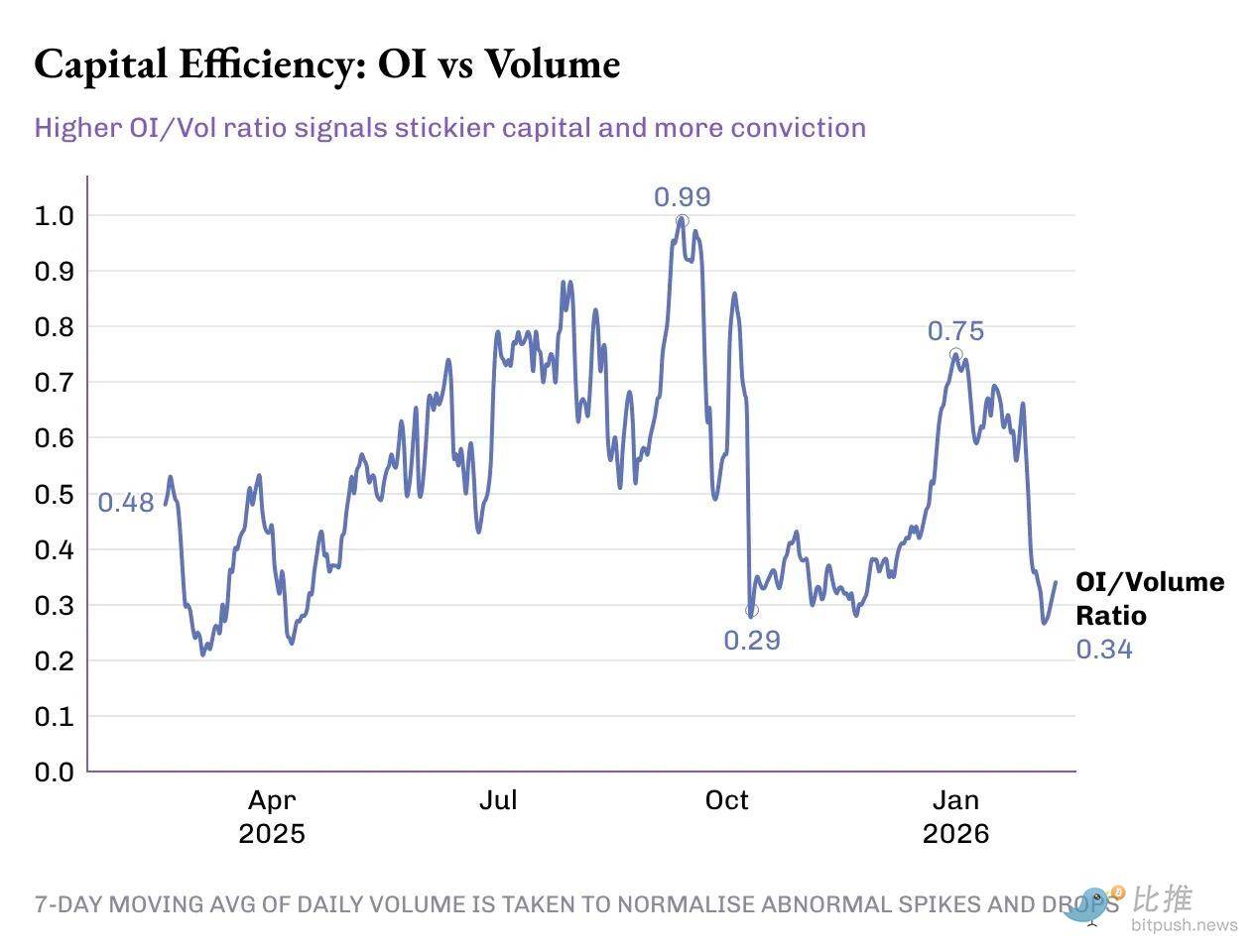

Хотя объем постоянных сделок за последние пять месяцев удвоился, объем нереализованного интереса (OI) вырос примерно на 50% (с 13 миллиардов долларов до примерно 18 миллиардов долларов, а затем снизился обратно до 13 миллиардов долларов). Чтобы лучше понять это, я проанализировал динамику капитальной эффективности (то есть процента OI от ежедневного объема торговли) за последний год.

OI/ Объем торгов вырос на 50% по сравнению с 0,33x в прошлом году и достиг сегодняшнего уровня 0,49x. Однако этот прогресс не был гладким: в процессе роста этого показателя на 50 базисных пунктов произошло несколько пиков и спадов:

Первый этап (февраль – май 2025 года): период затишья. Среднее соотношение OI/объема составляло около 0,46x, средний OI — около 4,8 млрд долларов США, средний ежедневный объем — около 11,5 млрд долларов США.

Второй этап (июнь — середина октября): период скачка. Средний коэффициент достиг примерно 0,72x. В этот период средний объем открытых позиций вырос до 14,8 млрд долларов США, а средний ежедневный объем торгов составил 23 млрд долларов США. Это не только ознаменовало рекордный уровень объема торгов, но и указывало на увеличение рисковой экспозиции и большие капиталовложения в эти деривативы.

Третий этап: рыночный разворот. Начало этого этапа совпало с массовым ликвидированием позиций 10 октября, в течение 24 часов уничтожившим более 19 миллиардов долларов США в плечевых позициях. С середины октября до конца декабря коэффициент OI/объем торгов снизился до ~0,38x, в основном за счет роста объема торгов, в то время как объем открытых позиций оставался практически неизменным. Октябрь, ноябрь и декабрь стали тремя самыми высокими месяцами по объему торгов в 2025 году, в среднем превышая 1,2 триллиона долларов США в месяц. За этот же период средний объем открытых позиций составлял около 15 миллиардов долларов США, что немного ниже среднего уровня за первые три месяца.

На уровне протокола

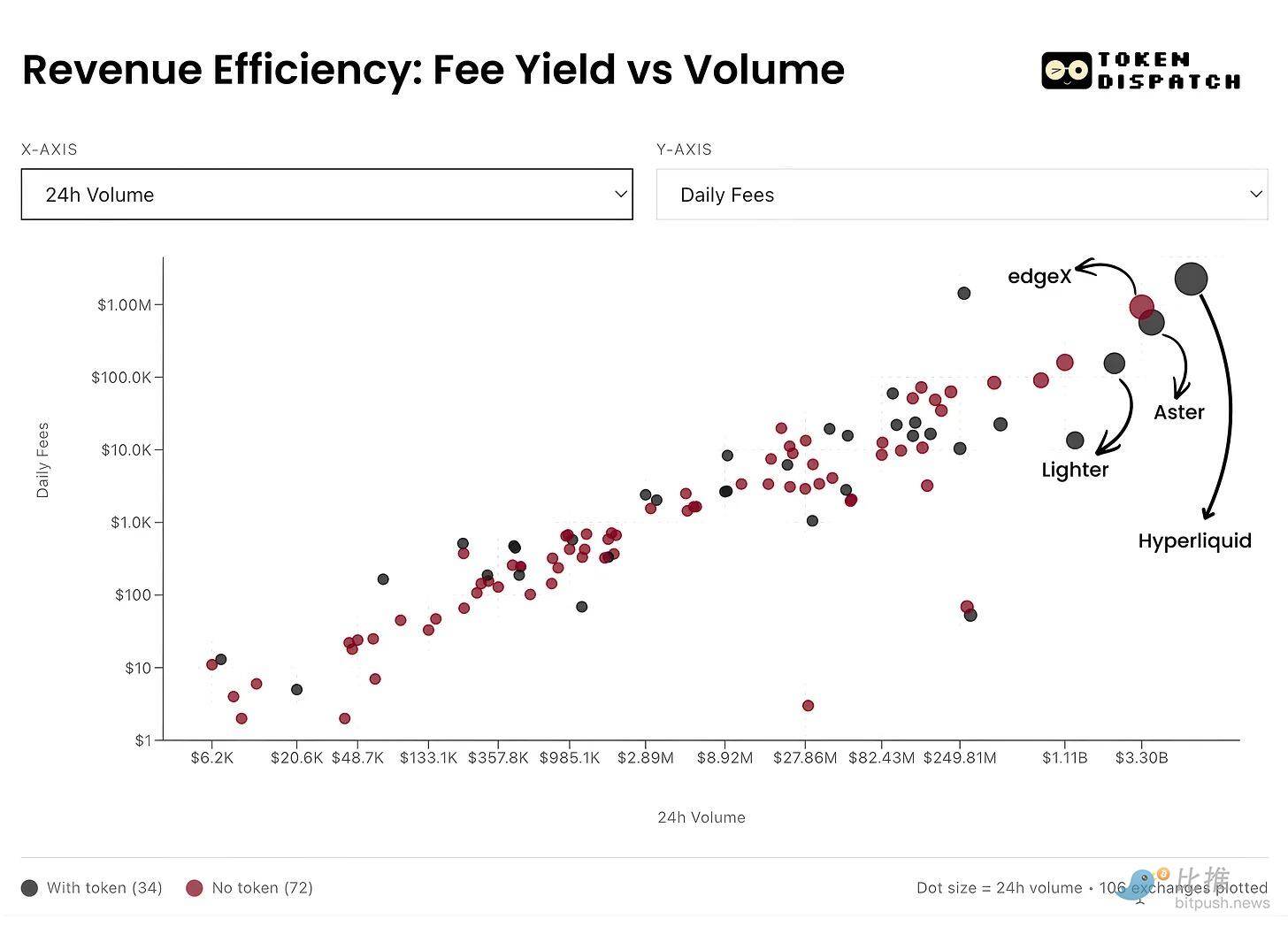

Здесь я хочу добавить больше измерений на уровне протокола для перпетуальных рынков. Это поможет нам понять, насколько эффективно перпетуальные биржи преобразуют торговую активность в «привязанный капитал» и доход.

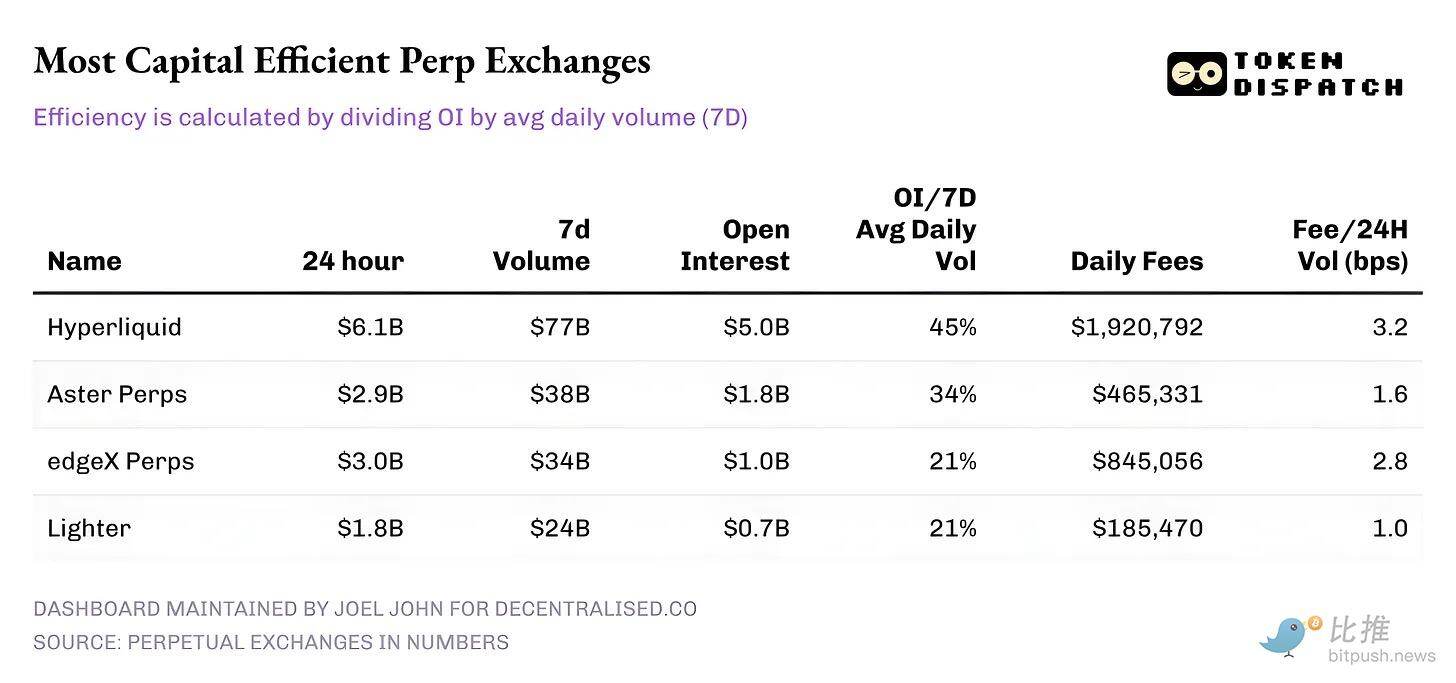

По состоянию на 10 февраля, ниже приведены результаты пяти ведущих бирж по объему торгов за 24 часа в сегменте перпетуальных контрактов:

Hyperliquid: соотношение его открытого интереса к среднему дневному объему торгов за 7 дней превышает 45%, что позволяет преобразовывать значительную долю объема торгов в устойчивые позиции. Это означает, что на этой платформе на каждые 10 долларов торговли 4,5 доллара вкладываются в активные позиции. Это важно, поскольку высокий уровень открытого интереса обеспечивает более узкие спреды, более глубокую ликвидность и уверенность в увеличении объема торгов без проскальзывания.

Доходы Hyperliquid от комиссий усиливают эту историю. Его коэффициент монетизации составляет около 3,2 базисных пункта и превращает наибольшую долю объема торгов за 24 часа в доход от комиссий.

Aster: В настоящее время занимает второе место, и хотя объем торгов составляет почти половину от объема Hyperliquid, он обладает хорошей эффективностью капитала (OI/Vol) в 34%. Однако его монетизация вызывает интерес — из-за низкой ставки монетизации (около 1,6 бп) Aster явно приоритизирует удержание капитала на своей платформе, а не максимизацию комиссий.

edgeX и Lighter: оба демонстрируют схожую эффективность капитала, OI/Vol составляет 21%. Однако edgeX по монетизации комиссий сопоставим с Hyperliquid и составляет 2,8 бп.

Сводка

引人注目的是,如今的永续合约市场不再是一个简单的增长故事,而是需要对多个指标进行细致的解读。在宏观层面,交易量呈爆炸式增长:六个月内的累计永续交易量增长超过了此前四年的总和。但只有当未平仓合约量和交易量结合在一起分析时,图景才会变得清晰。

更明确的胜利在于 OI/交易量比率的增长。这是一个直接信号,表明有“耐心资本”愿意信任并押注于永续交易交易所中出现的各种产品和市场。

未来更值得关注的是,个体玩家将如何从这里演进,以及他们选择优化什么。随着时间的推移,那些能够优化「交易信心(Conviction)」并实现可持续变现的交易所,将比那些仅仅依靠奖励和激励手段在交易量排行榜上霸榜的平台重要得多。