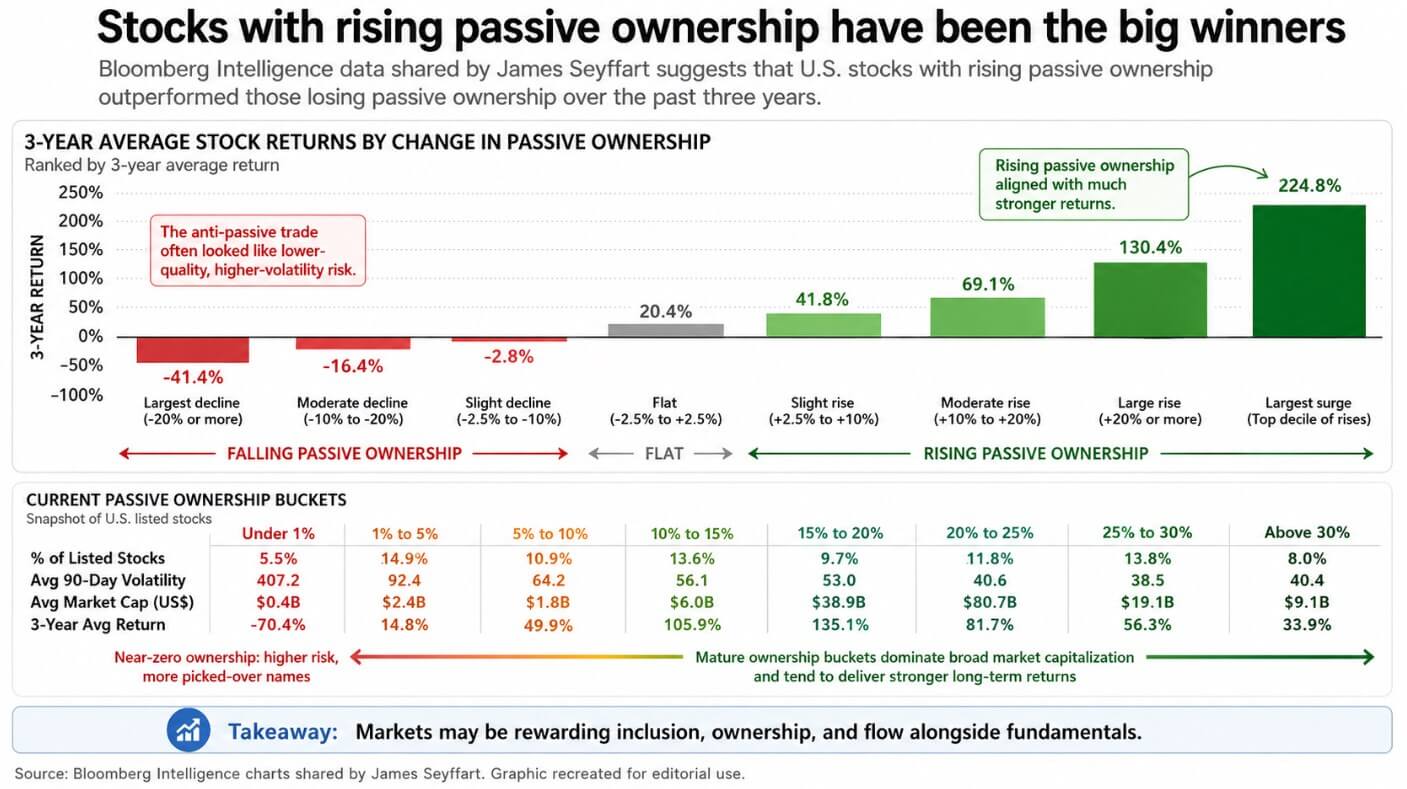

Пассивные инвестиции стали одной из самых мощных сил, переформатирующих рынки акций, и доказательства накапливаются в данных о доходности.

Данные Bloomberg Intelligence, собранные аналитиком ETF Джеймсом Сейфартом, показывают, что акции с растущей пассивной долей значительно превзошли акции, теряющие пассивную долю, за последние три года.

Рынок награждал включение, владение и потоки вместе с фундаментальными показателями. Самый неудобный вывод графика заключается в том, что анти-пассивная торговля часто напоминала ящик с хламом, заполненный мелкими, волатильными, недавно списанными и низкокачественными активами, которые структурные потоки оставили позади.

Концентрация владения усиливается со временем, и акции внутри пассивной машины остаются там.

Bitcoin сейчас строит аналогичную инфраструктуру. SEC утвердила листинг спотовых Bitcoin ETF в январе 2024 года, и последние два года изменили способ, которым институциональный капитал достигает BTC.

Кумулятивный чистый приток средств в американские спотовые биткоин-ETFы по состоянию на конец 28 апреля составил примерно 58,4 млрд долларов США, при этом BlackRock's IBIT управляет примерно 61,9 млрд долларов США чистых активов.

Euronext ввела в Европе в марте 2025 года iShares Bitcoin ETP от BlackRock, заявив, что она предоставляет инвесторам доступ к bitcoin без сложностей, связанных с прямым торговлей и хранением его.

Clearstream Deutsche Börse расширил свои институциональные услуги по хранению и расчетам криптовалют, включив bitcoin наряду с традиционными активами.

Bitcoin стал обертывающим инвестиционным инструментом, доступным через стандартные брокерские каналы, и этот доступ изменил круг владельцев.

Обертка изменяет рынок

Повторяющиеся потоки в фонды с одинаковыми названиями создают устойчивую, нечувствительную к цене покупку, которая со временем усиливается, и именно это является двигателем лучшей производительности пассивного акционерного капитала.

Биткоин-ETF работают за счет спроса инвесторов: покупки поступают в виде потоков создания, а продажи осуществляются через выкупы по дискреционному графику, независимо от какого-либо расписания переформирования или индексного обязательства.

Портфельная записка BlackRock от декабря 2024 года описала выделение 1–2% на bitcoin как разумный диапазон для мультиактивных портфелей для инвесторов, принимающих риск быстрых падений цен и верящих в более широкое внедрение.

Когда крупнейший в мире управляющий активами оценивает волатильный актив с точки зрения размера аллокации, он превращается в статью, которую консультанты могут обсуждать в контексте построения портфеля.

В 2025 году ФРС обнаружила, что спреды спроса и предложения у криптовалютных ETP сопоставимы со спредами других ETF и ETP аналогичного размера. В документе отмечается, что премиумы к NAV в криптовалютных фондах требуют мониторинга как показателя степени взаимосвязи криптовалютного и акционерного рынков.

Потоки подтверждают, что система работает: с 14 апреля по 24 апреля американские спотовые биткоин-ETF добавили около $2 млрд чистых вливаний, согласно ежедневным данным Farside Investors'. Затем 27 апреля произошел однодневный отток в размере $263,2 млн.

Через две недели тот же инструмент продемонстрировал как свою способность формировать структурный спрос, так и свою способность его отменить с институциональной скоростью.

Математика распределения становится движущей силой

Если данные по PCE за апрель и CPI за май окажутся близкими к прогнозам Cleveland Fed или даже ниже их, которые на 28 апреля оценивали CPI за апрель в 3,56% и PCE за апрель в 3,60% в годовом выражении, а также если данные по занятости за апрель покажут охлаждение без пробуждения страхов относительно рецессии, ФРС сможет сохранить свою зависимость от данных до заседания 16–17 июня.

Это удерживает доходность казначейских облигаций США на двухлетнем сроке у уровня конца апреля — 3,78%, удерживает индекс волатильности VIX ниже 20 и позволяет консультантам и институциональным инвесторам накапливать позиции в течение окна ФРС в июне.

В такой среде bitcoin торгуется как портфельный сегмент, получая регулярные потоки от модельных портфелей, зарегистрированных инвестиционных консультантов и институциональных поручений, которые формируют позицию один раз и держат её.

Прогноз BlackRock на весну 2026 года описывает текущую макро ситуацию как умеренный стагфляционный компромисс, при этом ФРС находится на паузе и будет переходить к постепенному смягчению только в случае дальнейшего снижения инфляции или замедления роста.

Это фон, на котором предложение обертки может увеличиваться за счет стабильного накопления покупателями, отслеживающими веса портфеля, с математикой распределения в качестве движущей силы.

Если доля биткоина в портфелях по дискреционной модели продолжит расти, следующий этап может напоминать то, что происходит, когда актив получает постоянное место в стандартной структуре распределения.

Бычий сценарий выводит BTC в диапазон от 88 000 до 105 000 долларов до лета, исключительно за счет расчетов распределения. IBIT's совокупный чистый приток составляет 65,37 млрд долларов, в то время как GBTC потерял 26,26 млрд долларов совокупных оттоков.

Битва за распределение на рынке биткоин-оберток уже определила победителя, и победитель контролирует институциональную сеть распределения.

| Метрика | Рисунок | Почему это важно |

|---|---|---|

| Кумулятивный чистый приток средств в американские спотовые биткоин-ETF | ~58,4 млрд $ | Показывает масштаб институционального принятия через обертку |

| Чистые активы IBIT | ~61,9 млрд $ | Показывает доминирование BlackRock в институциональном распространении |

| Кумулятивные чистые потоки IBIT | 65,37 млрд $ | Указывает, где сосредоточена структурная заявка на покупку |

| Кумулятивный отток GBTC | -26,26 млрд $ | Показывает ротацию капитала в устаревшей обертке |

| 14–24 апреля чистый приток ETF | ~$2 млрд | Доказательства быстрого роста институционального спроса |

| 27 апреля чистый отток ETF | -263,2 млн $ | Доказательство того, что то же самое транспортное средство может быстро развернуться |

Машина институционализирует продажу

Тот же инструмент, который за десять дней сформировал предложение на $2 миллиарда, вызвал отток в $263,2 миллиона за один день.

Если инфляция ускорится выше прогнозов, как модели Кливлендского феда уже показывают для PCE в апреле — 3,60% год к году, доходности казначейских облигаций вырастут, доллар укрепится, а аппетит к риску сократится, оттоки из ETF могут опустошить книгу ордеров bitcoin со скоростью и масштабом институциональных трейдеров.

Инфляция по CPI за март уже составила 3,3% год к году, основной CPI — 2,6%, PCE за февраль — 2,8%, основной PCE — 3,0%.

Данные по инфляции последовательно остаются выше целевого уровня, и если показатели за апрель превысят прогнозы, совещание ФРС 28–29 апреля задаст хокишский тон, сохраняющийся до июня.

В такой среде биткоин торгуется как макроактив с высоким бета-коэффициентом и очень эффективной кнопкой продажи. Доходность казначейских облигаций США на 10 лет составляла 4,31% на конец апреля, и рост до уровня 4,5% или выше приведет к сжатию мультипликаторов акций и устранит ликвидный фон, делающий небольшие доли биткоина в портфеле комфортными для удержания.

Модели рекомендаций, которые устанавливали позицию в 1–2% при поддерживаемом уровне рисковой готовности, подпадают под ту же логику ребалансировки. Независимо от того, насколько сильно bitcoin упадет по сравнению с портфелем, аллокация будет снята.

Медвежий сценарий выводит BTC в диапазон $60 000–$72 000, снижая его теми же институциональными механизмами, которые ранее поднимали его вверх.

Пассивная аналогия с акциями несет соответствующее следствие для более широкого рынка криптовалют. Анти-пассивный сегмент в данных Seyffart's, акции, теряющие долю владения, часто включал в себя менее ликвидные и более волатильные названия, зависящие от нарративов, связанных с выбором акций, при этом структурные потоки консолидировались вокруг доминирующего обертывающего актива.

Bitcoin занимает доминирующую позицию в качестве ETF-обертки и институционального распределения. Долгий хвост токенов конкурирует за дискреционное внимание.

Если пассивная логика действительно переносится в криптовалюту через канал ETF, биткоин концентрирует структурный спрос, в то время как все остальное конкурирует за сокращающийся пул дискреционных вложений.

ETF-машина усиливает любую ликвидность, предоставляемую макроокружением, и направляет её через более чистый и прозрачный канал в книгу ордеров bitcoin.

Если следующее движение биткоина будет обусловлено усилением алгоритмов распределения в терпеливой макро-среде или выходами институциональных инвесторов на фоне жесткой политики, это зависит от той же последовательности данных по инфляции, отчетов о занятости и формулировок ФРС, которые определяют поведение каждого другого рискового актива в портфеле.

Пост Пассивные деньги поглощают акции, и биткоин может следующим получить огромный приток ликвидности появился первым на CryptoSlate.