Автор:Космо ЦзянУправляющий партнер Pantera Capital

Перевод: Hu Tao, ChainCatcher

2025 год не будет годом, когда основными факторами, определяющими доходность криптовалютного рынка, станут фундаментальные показатели. Ведущими факторами останутся макроэкономика, позиции, денежные потоки и структура рынка, особенно это касается активов, отличных от биткойна.

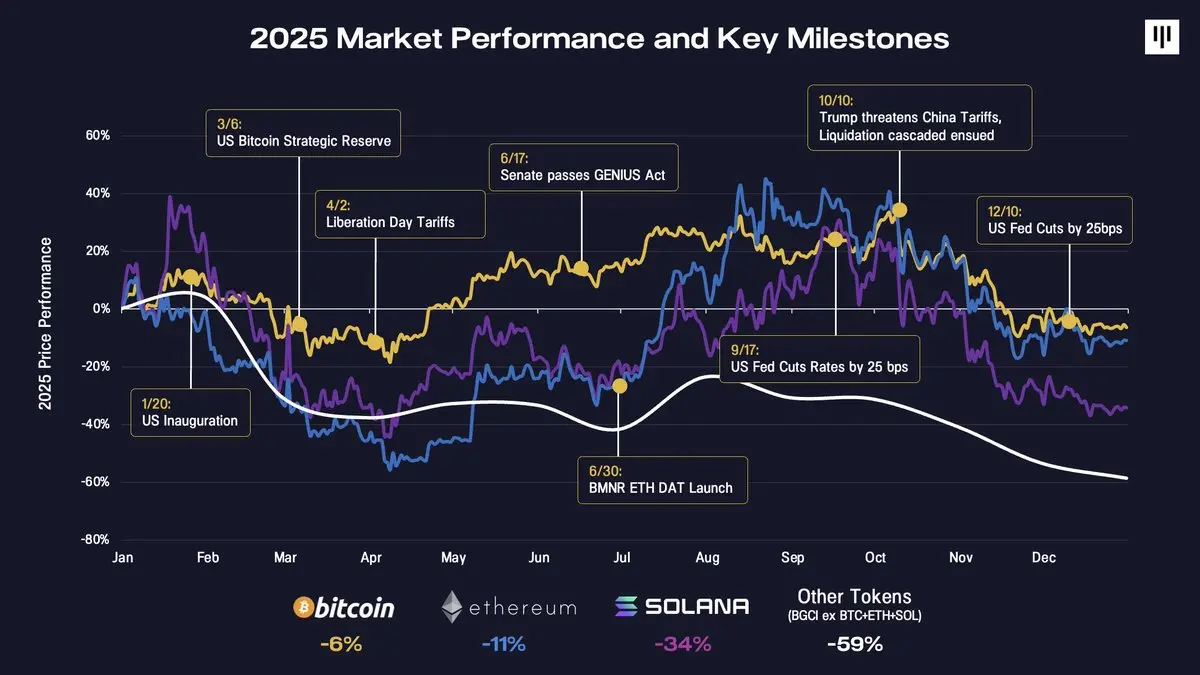

Вспоминая ключевые макроэкономические и политические повороты этого года, можно понять, почему движения на рынке кажутся такими несвязными.

Инаугурация президента США в начале года в конечном итоге оказалась типичным случаем «продажи новостей», а также ранним индикатором волатильности рынка. В последующие месяцы предпочтения рынка по отношению к риску колебались — от оптимизма, вызванного объявлением о стратегическом резерве биткойнов США, до новых трудностей, вызванных тарифами в «День освобождения». Во второй половине года произошли некоторые конструктивные достижения, включаяЗакон о генияхПринятие [ ], появление цифровых активных фондов (DAT), таких как Bitmine Immersion, а также начало снижения процентных ставок Федеральной резервной системой США стабилизировали рыночные настроения в течение нескольких месяцев.

Четвертый квартал стал решающим поворотным моментом, когда на рынок обрушились множественные вызовы. Волнение 10 октября вызвало самую масштабную каскадную ликвидацию в истории криптовалют — ее масштаб превзошел даже обвал Terra/Luna и закрытие позиций на FTX — было уничтожено номинальных позиций на сумму более 200 миллиардов долларов. Рынку потребовалось время, чтобы воспрянуть этот удар. В то же время, важные маржинальные покупатели, которые обеспечивали рост покупательной способности в течение всего года (DAT), начали терять свои дополнительные возможности. Сезонное давление усилило эту нисходящую тенденцию, включая продажи по налоговым потерям (особенно в области ETF и DAT), перераспределение портфелей и систематические денежные потоки CTA к концу года.

Биткойн незначительно снизился к концу 2025 года на 6%. Эфириум снизился на 11%. После этого другие токены показали резкое ухудшение. Солана упала на 34%, а более широкий рынок токенов (BGCI, без BTC, ETH и SOL) снизился почти на 60%.

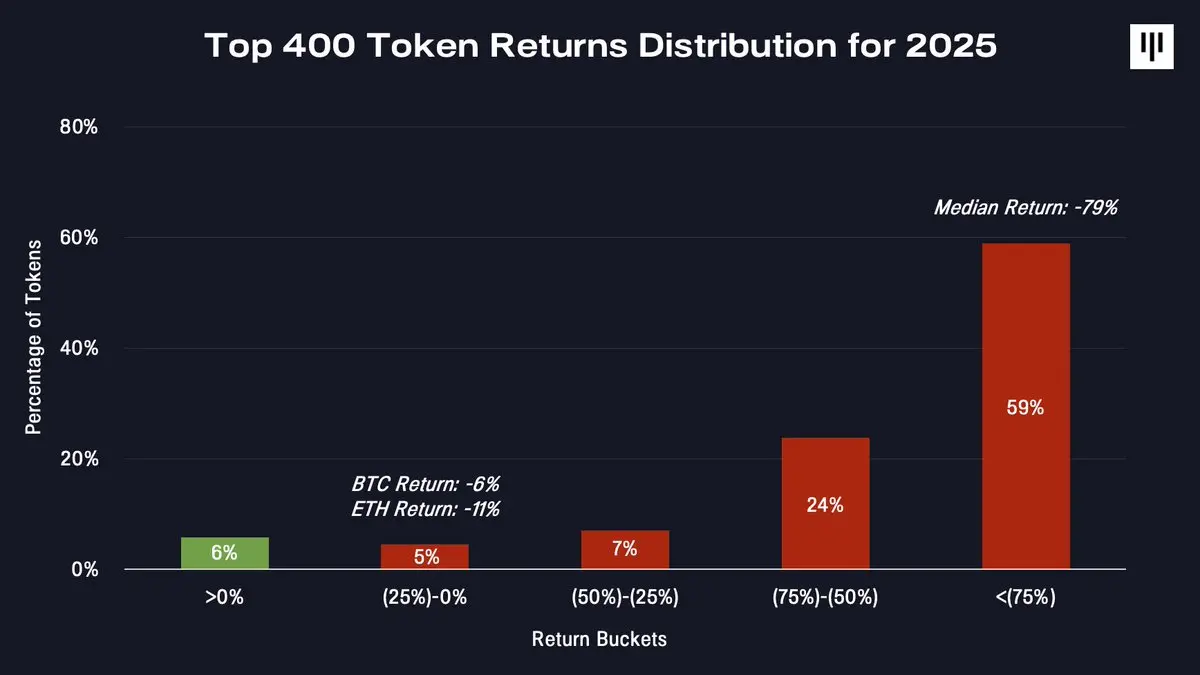

Это очень узкий рынок. При изучении распределения доходности всего рынка токенов эта дисперсия становится еще более очевидной.

Только немногие токены обеспечили положительную доходность. Подавляющее большинство токенов испытало значительное падение — медианный токен упал на 79%.

Бычий рынок копий длился более года

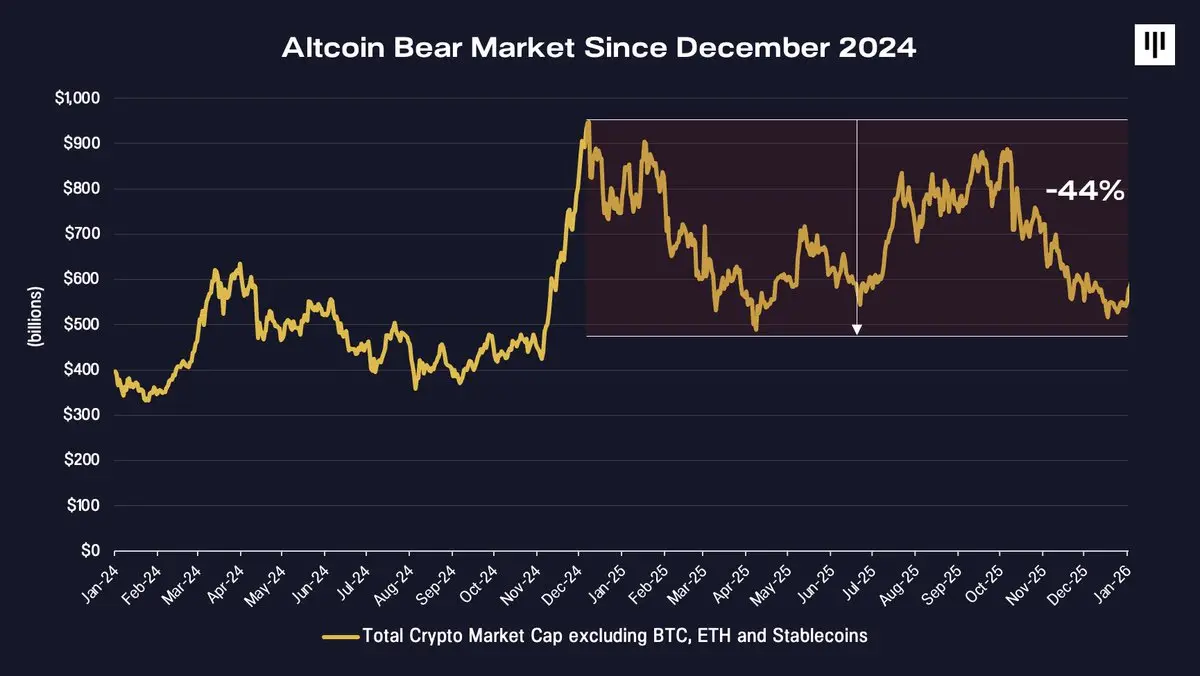

Самое недооцененное в 2025 году может быть тем, что рынок токенов, отличных от биткойна, на самом деле находится в медвежьем рынке с декабря 2024 года.

Общая капитализация криптовалют, не включая биткойн, эфир и стейблкоины, достигла пика к концу 2024 года, а затем начала падать — к концу 2025 года она снизилась примерно на 44%. С этой точки зрения, год, в котором биткойн, похоже, показал хорошие результаты, по крайней мере, в некоторые периоды, стал продолжением медвежьего рынка для других криптовалют.

Портфели, в которых много токенов среднего и мелкого размера, структурно плохо себя чувствуют.

Различие между биткойном и более широким рынком токенов отражает их фундаментальные различия. Биткойн получает выгоду от одного широко известного концепта — цифрового золота — и всё в большей степени получает выгоду от механического спроса со стороны институциональных игроков, таких как суверенные фонды, правительства, ETF и финансовые отделы компаний. В свою очередь, остальные токены представляют собой гетерогенность революционных технологий, имеют более низкий порог входа и меньшую поддержку со стороны институциональных игроков.Механизм извлечения ценности также более сложен.

Это расхождение очень явно проявляется в ценах.

Структурные проблемы, с которыми сталкивается выпуск токенов

В 2025 году несколько факторов усилили общее давление на токен-экономику.

1. Накопление стоимости и права инвестора

Одной из самых сложных проблем является нерешенная проблема накопления стоимости. На традиционных фондовых рынках акционеры имеют четкие правовые права на претензии к денежным потокам, корпоративному управлению и остаточной стоимости. В то же время токены обычно зависят от механизмов на уровне протоколов, которые обеспечивают стоимость за счет кода, а не законов, принудительное исполнение которых обеспечивается государственными органами.

В этом году несколько широко обсуждаемых случаев подчеркнули эту напряженность, особенно когда экосистемы токенов были приобретены или реорганизованы без прямой компенсации держателям токенов, как это произошло с Aave, Tensor и Axelar. Эти события вызвали сильную реакцию на рынке, даже подорвав доверие к проектам токен-экономики, которые считались относительно надежными.

В этой ситуации акции цифровых активов показали более высокую доходность, чем токены, поскольку имели более четкий путь получения прибыли, в то время как инвесторы уже искали оборонительные инвестиции.

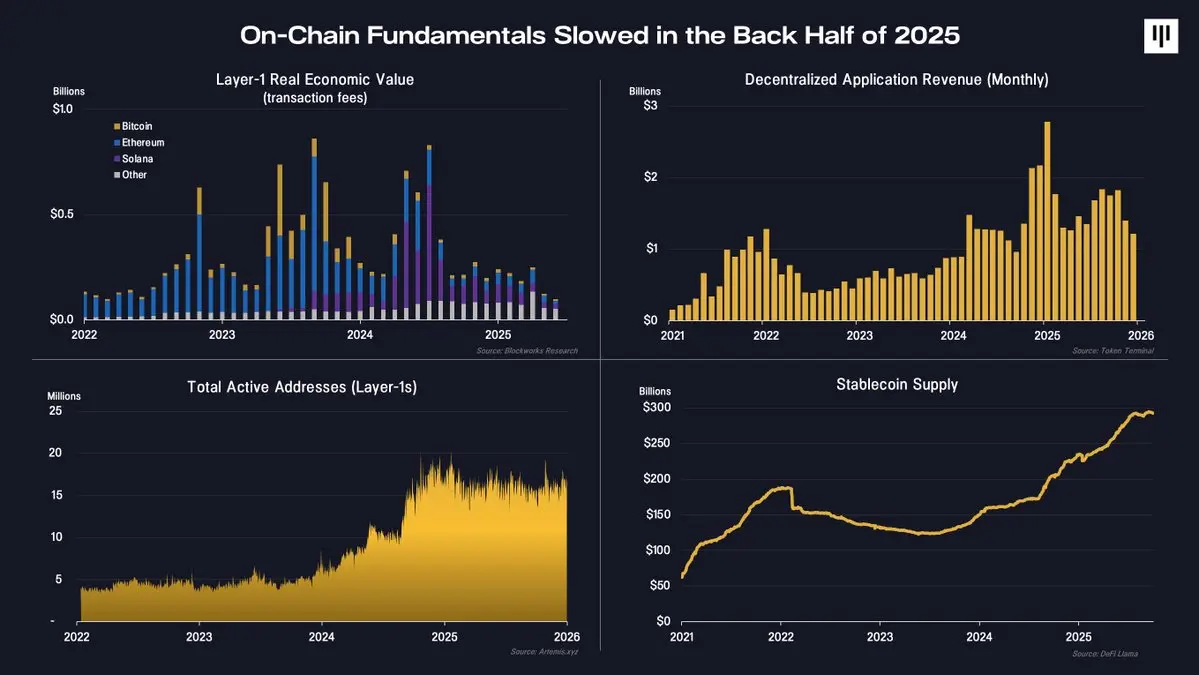

2.Снижение активности в блокчейне

Фундаментальная ситуация в блокчейне во второй половине года также ослабла.

Ключевые показатели, включая доходы блокчейнов первого уровня, плату за децентрализованные приложения и активные адреса, демонстрируют снижение скорости роста блокчейновой активности. Важно отметить, что предложение стейблкоинов продолжает расти, что указывает на постоянное увеличение применения блокчейна в платежной и расчетной сфере. Однако большая часть экономической ценности, связанной с стейблкоинами, направляется в корпорации с акционерным капиталом, находящиеся вне блокчейна, а не в протоколы на основе токенов.

На самом деле, использование основного уровня продолжает существовать, но периферийная циклическая активность снизилась. Такой сдвиг напрямую повлиял на динамику цен токенов.

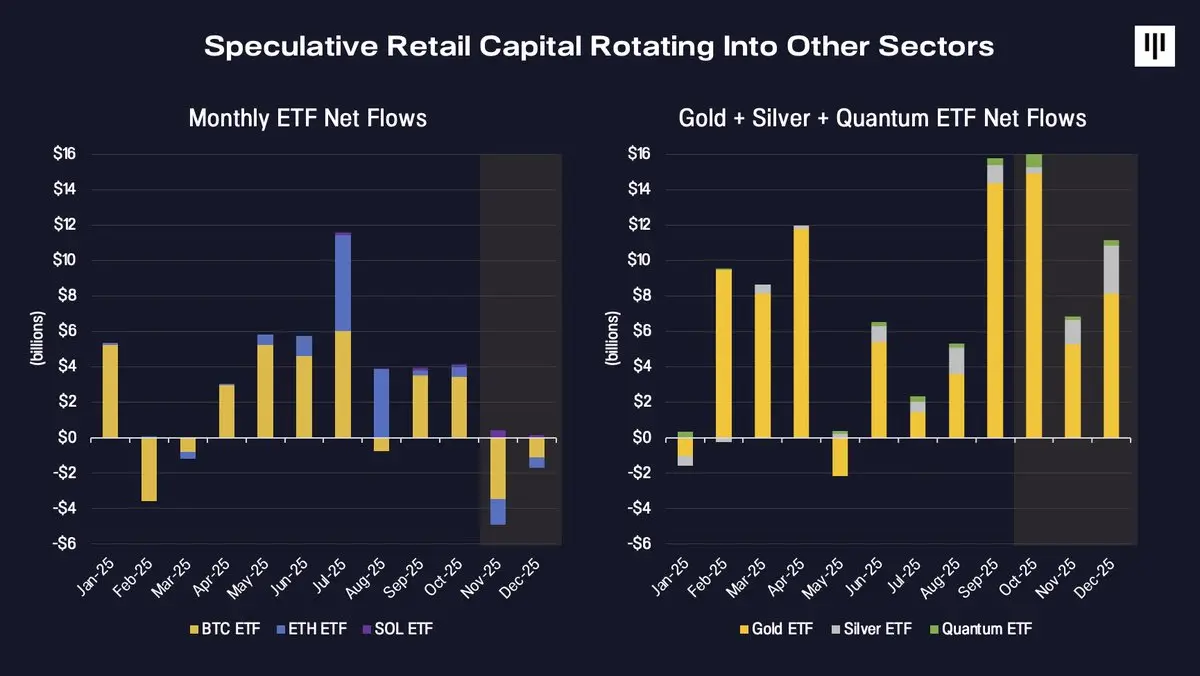

3.Ротация спекулятивного капитала

В конечном итоге, направление движения капитала изменилось. До сих пор маржинальный капитал, поддерживающий более широкую экосистему токенов, в основном исходил от спекулятивных розничных инвесторов. Несмотря на постоянный рост привлечения институциональных инвесторов, их капитал по-прежнему в основном сосредоточен на активах, предоставляемых в форме ETF, включая биткойн, эфир и Solana, который будет запущен к концу года.

В 2025 году внимание спекулянтов переместилось в другие сферы.

Большие объемы средств ETF направлялись в золото, серебро и другие новые тематические сделки, такие как квантовые вычисления, в то время как приток средств в ETF цифровых активов замедлился и в конце года стал отрицательным. Такая смена потока капитала совпала с ухудшением масштабов рынка токенов, что еще больше усилило нисходящую тенденцию.

Эмоции, позиционирование и исторический контекст

К концу года рыночные настроения сжались до исторических уровней, связанных с капитуляцией.

Индекс страха и жадности достиг максимального уровня с момента обвала FTX, когда рынок переживал период острой напряженности. В то же время, процентные ставки по фьючерсам с размещением позиций упали, что указывает на снижение уровня использования рычага и уменьшение чрезмерной спекулятивной активности.

Сезонные факторы также сыграли свою роль. Исторически 12-й месяц обычно является слабым для биткойна и более широкого криптовалютного рынка, поскольку налоговые убытки, пересмотр портфеля и ограничения ликвидности создают механические проблемы, не связанные с фундаментальными показателями.

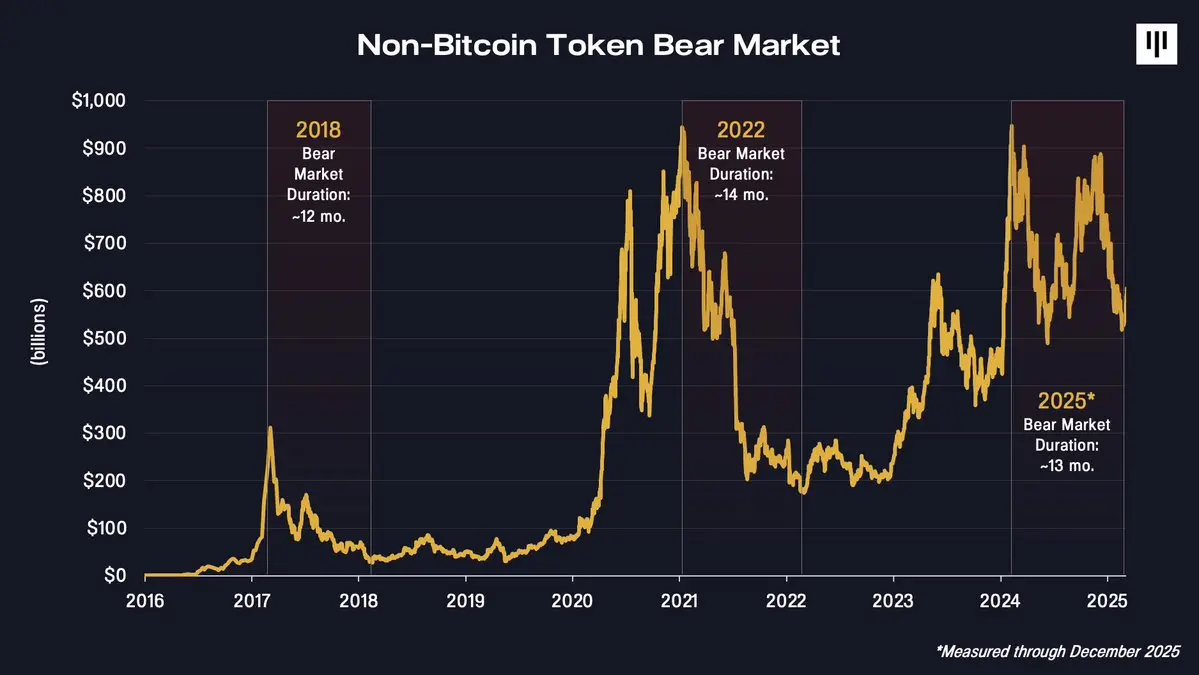

Важно отметить, что продолжительность текущего падения, не связанного с биткойном, хорошо соответствует предыдущим циклам, если взглянуть на более длительную перспективу.

Быки 2018 и 2022 годов длились около 12–14 месяцев. В настоящее время падение цены находится в том же диапазоне, если считать с пика 2024 года. Это не гарантирует, что рынок достиг дна, но действительно указывает на то, что рынок уже пережил довольно длительный период и сжатие цен.

Почему улучшения начнутся именно с этого

Несмотря на то, что 2025 год будет полон сложностей, в будущем есть несколько причин, чтобы оставаться позитивным.

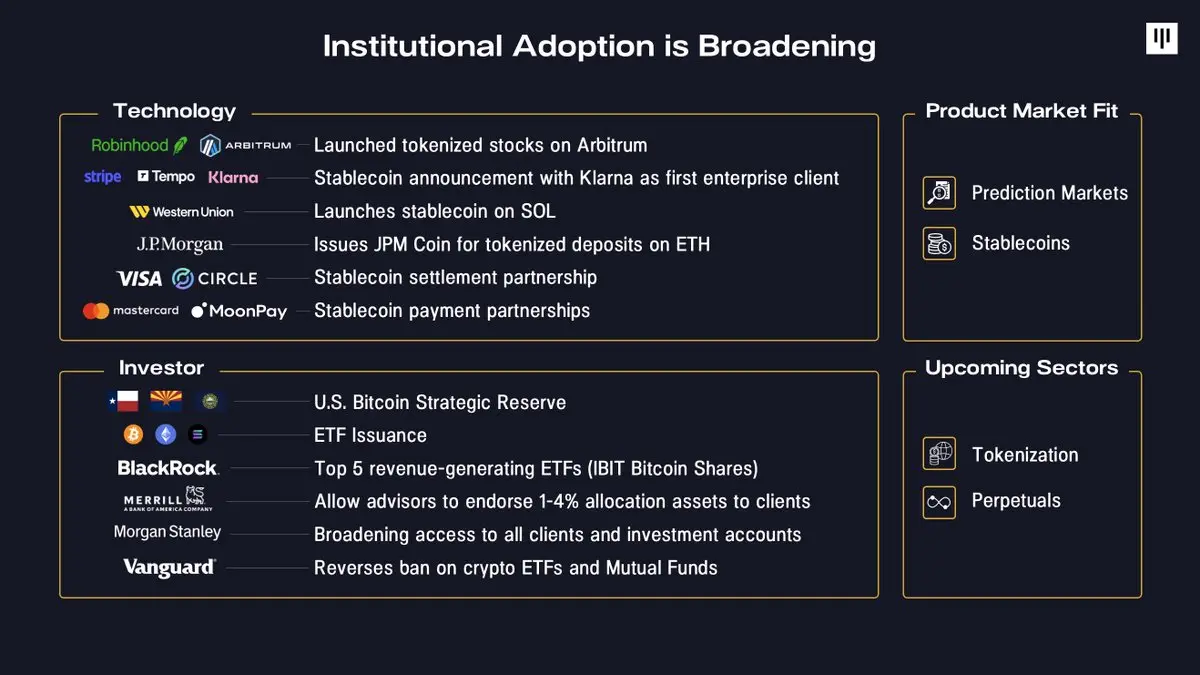

Первое, сфера применения блокчейн-технологий в организациях продолжает расширяться. Компании все чаще внедряют блокчейн в свои ключевые продукты — от токенизации акций, запущенных Robinhood, до создания инфраструктуры стейблкоинов Stripe и токенизации депозитов JPMorgan. Что касается капитала, суверенные фонды резервирования уже созданы, а крупные брокеры, пенсионные платформы и крупные управляющие компании значительно снизили порог входа в отрасль.

Во-вторых, соответствие продукта рынку становится все более очевидным. Стейблкоины и прогнозные рынки, выделяющиеся в качестве примеров приложений 2025 года, получили широкое внимание и принятие, а более масштабная токенизация и фьючерсы получили первые признаки достижения соответствия продукта рынку.

Третий фактор - благоприятная макроэкономическая среда. Американская экономика остается прочной, рост заработной платы превышает инфляцию, а прибыли компаний продолжают расти. По мере того, как Федеральная резервная система прекращает количественное сжатие, ликвидность улучшается. Снижение долгосрочных доходностей и мягкая денежно-кредитная политика традиционно благоприятствуют рискованным активам, включая цифровые активы.

Наконец, уровень проникновения цифровых активов все еще остается очень низким. Как отметил Том Ли из Bitmine: на сегодняшний день только 4,4 млн адресов биткойнов содержат биткойны на сумму более чем 10 000 долларов, тогда как количество традиционных инвестиционных счетов в мире достигает 900 миллионов. Согласно исследованию Bank of America среди институциональных инвесторов, среди профессиональных управляющих активами все еще 67% не вложили никаких цифровых активов. Даже небольшие изменения в распределении активов со временем представляют собой значительный источник потенциального спроса.

Заключение

2025 год стал непростым для большинства участников рынка токенов, что характеризовалось чрезвычайно фрагментированным рынком, сильной динамикой роста у основных токенов и продолжавшейся слабой динамикой у токенов, отличных от биткойна. Но этот год также способствовал внедрению инвестиций со стороны институциональных инвесторов, определил соответствие продукта рынку и сократил стоимость оценки большинства токенов экосистемы.

После годового медвежьего рынка сильное восстановление фундаментальных показателей рынка токенов может создать инвестиционные возможности. С учетом угасающего рыночного настроя, снижения левериджа и значительной переоценки в прошлом, инвестиционная позиция, ориентированная в будущее, кажется все более асимметричной, при условии, что фундаментальные показатели стабилизируются и восстановится широта рынка. Исторически сложилось так, что рыночные потрясения заложили основу для роста на следующем этапе.