Редакционная заметка: Когда рынок по-прежнему рассматривает колебания цен на нефть как «результативную переменную» войны, эта статья утверждает, что действительно важно понять, как сама война сейчас оценивается через нефть.

При постоянных препятствиях в Ормузском проливе глобальная система поставок сырой нефти вынуждена перестраиваться — азиатские покупатели массово переходят на американскую нефть, WTI обгоняет Brent, что свидетельствует о структурных изменениях в механизме ценообразования и торговых потоках. Краткосрочные спреды можно объяснить контрактами, но более глубокая проблема — «кто еще может поставлять».

Автор далее отмечает, что ключевая ошибка на текущем рынке заключается не в цене, а во времени. Кривая фьючерсов по-прежнему предполагает, что конфликт закончится в ближайшей перспективе и поставки восстановятся. Однако более вероятным сценарием является длительная истощающая война. Это означает, что высокий уровень цен на нефть перестанет быть временным шоком и превратится в более устойчивое структурное состояние, при котором диапазон может сместиться вверх до 120–150 долларов.

В рамках этой модели нефть больше не является просто сырьевым товаром, а становится «верхним фактором» для всех активов. Ее переоценка будет передаваться по цепочке через процентные ставки, валютные курсы, фондовые рынки и рынки кредитов.

Рынок уже учел возможность войны, но еще не учел ее продолжительность.

Следует оригинальный текст:

Трамп дал Ирану 10 дней. Это было уже неделю назад. Вчера он снова напомнил всем: осталось всего 48 часов. Ответ Тегерана: нет.

Пять недель назад, 28 февраля, когда израильские и американские самолеты нанесли воздушный удар по Ирану, рыночная логика ценообразования все еще предполагала «хирургическое» воздушное нападение: две недели, максимум три; пропускная способность Ормузского пролива восстанавливается; цены на нефть растут, а затем падают, и все возвращается к норме.

Но наш тогдашний вывод был: нет.

С самого первого дня наша основная идея заключалась в том, что эта война сначала эскалируется, а лишь на более поздних этапах может ослабнуть. Наиболее вероятный сценарий — вмешательство наземных войск, за которым последует длительный и изматывающий конфликт. Прерывание пролива Ормуз продлится значительно дольше, чем предполагают рынки в своих моделях. Полная логика изложена нами в рамках временных рамок, модели ценообразования Ормуза и анализа военных переменных.

Основной расчет прост: Ирану не нужно побеждать, ему нужно лишь поднять стоимость войны до уровня, достаточного для того, чтобы заставить Вашингтон искать путь к выходу. И этот «выход» не будет сопровождаться беспрепятственным возобновлением прохода через пролив.

Спустя пять недель каждый ключевой аспект этого суждения постепенно подтверждается. Пролив Ормуз пока не восстановил судоходство. Стоимость нефти марки Brent закрылась около 110 долларов. Пентагон готовится к наземным операциям, длительностью в несколько недель. Военные цели Трампа сместились от «денуклеаризации» к «возвращению противника в каменный век», однако он по-прежнему не может четко определить, что такое «победа».

Вовлечение наземных сил — это ключевой момент роста, за которым мы постоянно следим. Морская пехота и воздушно-десантные войска уже сосредоточены в зоне боевых действий, и этот момент приближается.

Но более важным, чем следующая воздушная атака или следующий ультиматум, является нефть.

Нефть — это не побочный продукт этой войны, нефть сама является ее сутью. Рынки акций, облигаций, криптовалют, ФРС и даже ваши повседневные расходы на продукты — все это производные переменные. Если правильно определить цену на нефть, все остальное последует за этим; если вы ошибетесь — все остальные решения потеряют смысл.

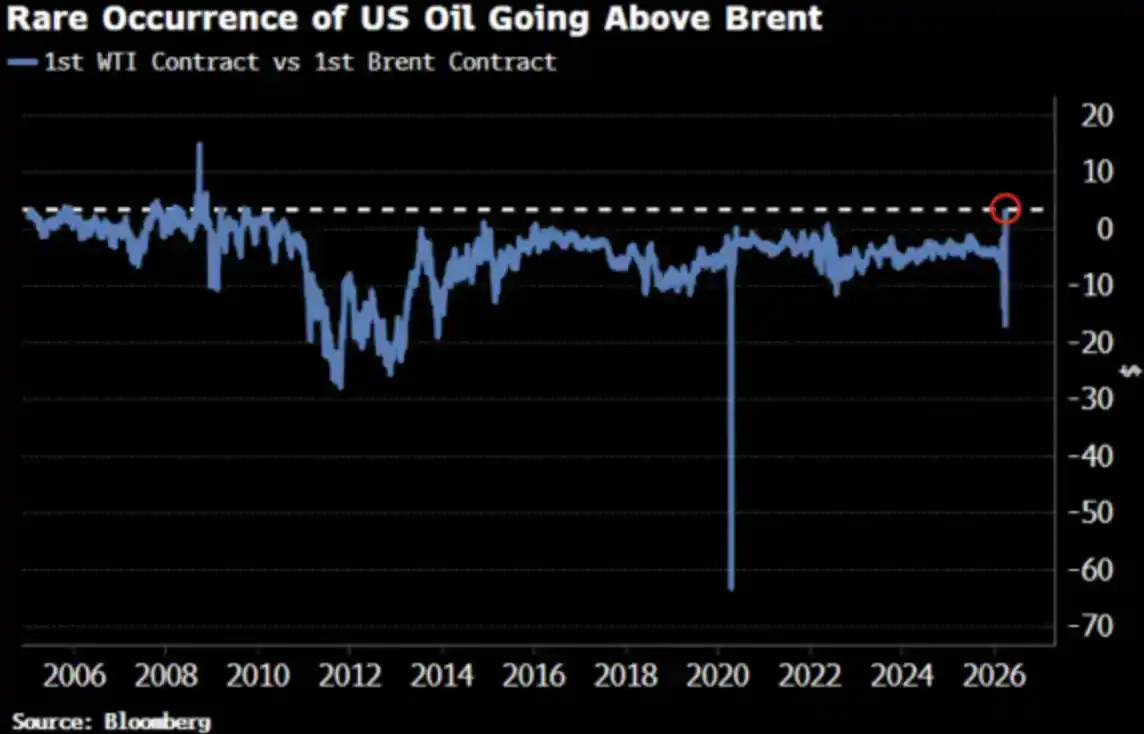

Цена на сырую нефть WTI впервые с 2022 года превысила цену на нефть сорта Brent, и это изменение привлекло внимание рынка.

Хорошо, так и должно быть.

WTI выше брента: что все спрашивают

2 апреля WTI нефть закрылась на уровне 111,54 доллара, Brent — на уровне 109,03 доллара. Премия WTI над Brent составила 2,51 доллара — наибольший разрыв с 2009 года. Две недели назад WTI значительно дисконтировался по сравнению с Brent.

Все спрашивают: что произошло? Ниже — краткая версия, а также более близкая к реальности.

Краткая версия: Несоответствие сроков контракта

Ближайший контракт WTI предполагает поставку в мае, в то время как ближайший контракт на нефть сорта Brent уже перешел на июнь. При такой напряженной ситуации с предложением «поставка на месяц раньше» означает более высокую цену — WTI просто имеет более ранний срок поставки.

Ади Имсирович, нефтяной трейдер с 35-летним опытом работы, проживающий в Оксфорде, заявил, что покупатели готовы платить почти на 30 долларов США за баррель больше за сорт Brent с доставкой на месяц раньше, на фоне исторически высоких транспортных и страховых расходов. За всю свою 35-летнюю карьеру он никогда не сталкивался с подобной ситуацией.

Это объяснение на «уровне механизма» — оно верно, но неполно.

Real version: The price curve is moving as a whole

Сближение WTI и сорта Brent — это не случайное искажение только ближайших контрактов. Bloomberg отмечает, что этот феномен четко наблюдается по нескольким месяцам контрактов и простирается вдоль всей долгосрочной кривой. Другими словами, вся ценовая кривая пересматривается.

Причина в смене спроса в Азии. В конце марта азиатские нефтеперерабатывающие заводы забронировали около 10 миллионов баррелей американской нефти на погрузку в мае; на прошлой неделе было закуплено около 8 миллионов баррелей. Kpler прогнозирует, что экспорт американской нефти в Азию в апреле достигнет 1,7 млн баррелей в сутки, что выше, чем 1,3 млн баррелей в сутки в марте. Китай, Южная Корея, Япония, а также нефтеперерабатывающий завод ExxonMobil в Сингапуре закупают американскую нефть — потому что это сейчас «единственный доступный товар».

Пролив Ормуз остается закрытым. Марбан — эталонная нефть Абу-Даби, наиболее близкий аналог WTI — исчез с мирового рынка. WTI становится «предельной ценовой нефтью» мира.

Это не панический спрос, а изменение структуры ликвидности.

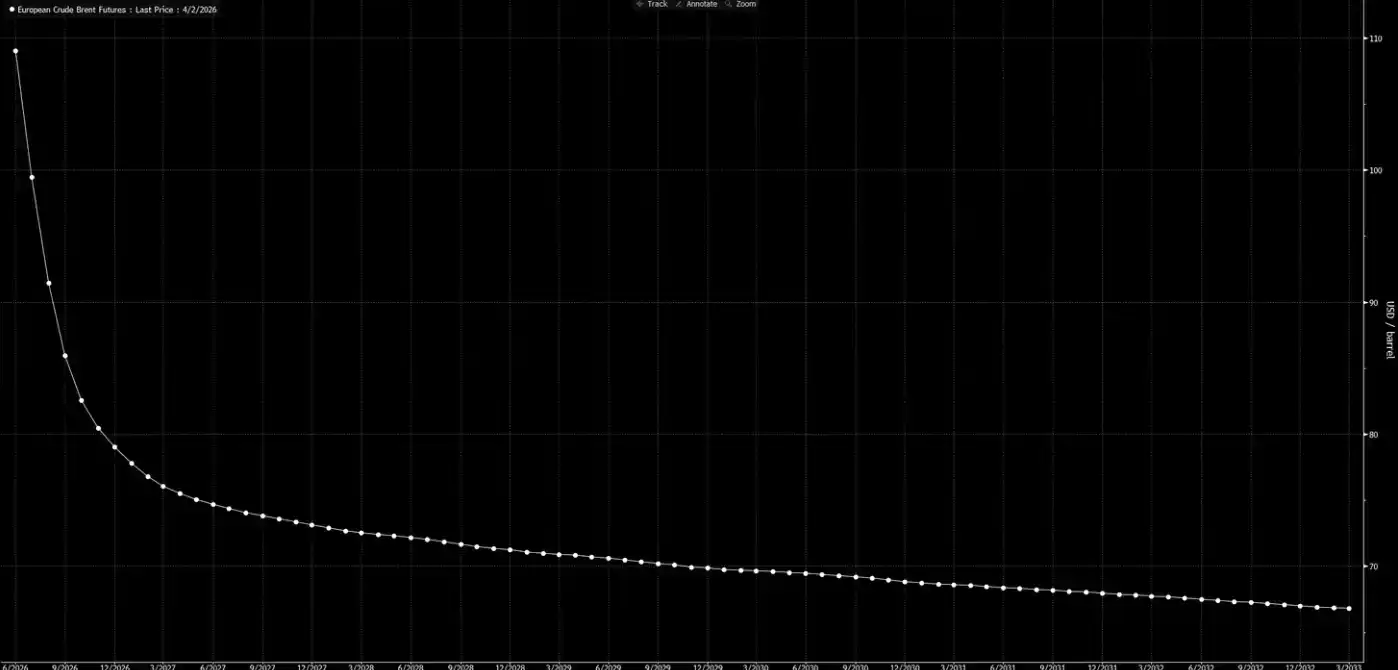

Теперь рассмотрим кривую фьючерсных цен.

Этот график передает сигнал: это лишь временный шок, и до Рождества все вернется в нормальное русло.

Наше мнение: эта кривая «мечтает».

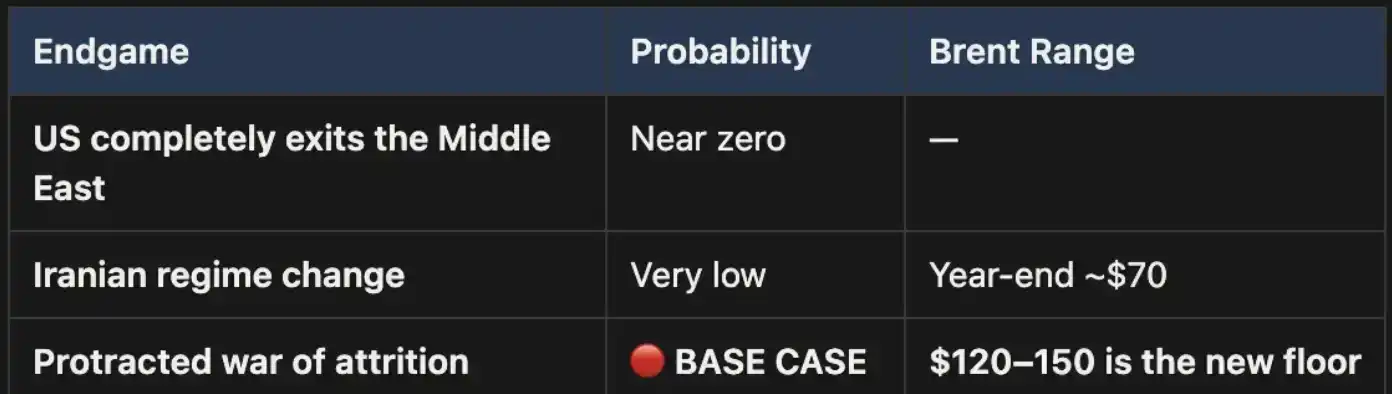

Три исхода, один базовый путь

Мы уже представляли эту аналитическую рамку в «Weekly Signal Playbook». До сих пор ничего не изменилось; если что-то и изменилось, так это то, что вероятность базового сценария еще больше возросла.

Эта война в конечном итоге закончится тремя способами:

Сценарий один, практически невозможный с политической точки зрения.

Второй сценарий также несостоятелен: географические условия, потребности в войсках и эволюционная логика партизанской войны свидетельствуют о том, что этот путь сопряжен с высокими издержками и труден для завершения. Площадь Ирана в три раза больше, чем у Ирака, население почти вдвое больше, не говоря уже о гористой местности, которая не оставит захватчикам ни единого шанса. Это не 2003 год.

Сценарий три является базовым, и его вероятность значительно превышает другие. Если конфликт перерастет в длительную истощающую войну, прерывание прохода через Ормузский пролив продлится, и цены на нефть останутся на высоком уровне. Этот высокий уровень будет структурным, а не временным. Текущая кривая фьючерсных цен явно недостаточно учитывает этот фактор.

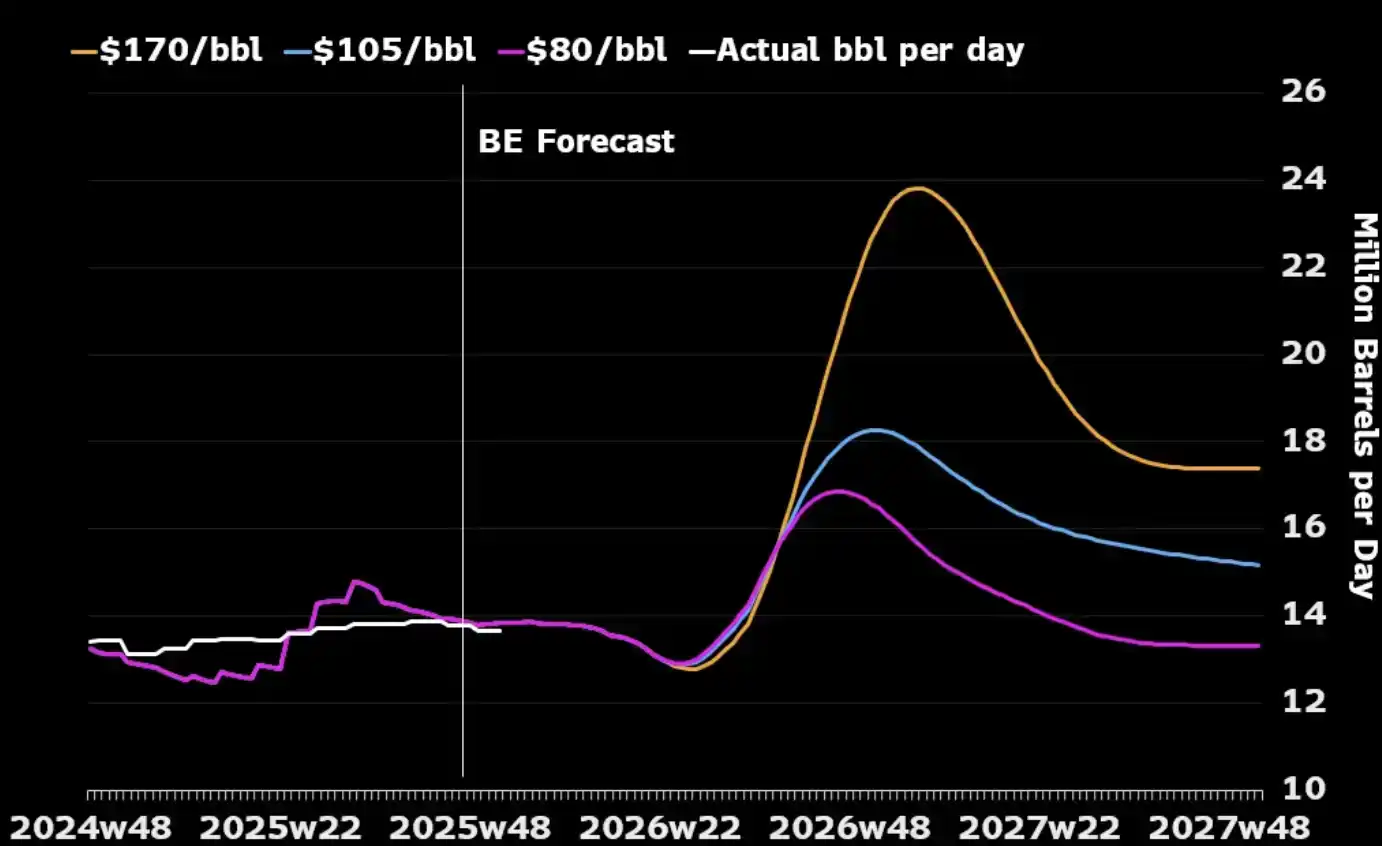

Одно важное обстоятельство, которое многие игнорируют: если рассматривать только нефтяную промышленность, длительная война может на самом деле соответствовать стратегическим интересам США. Производственные мощности Ближнего Востока по добыче нефти будут разрушены в ходе конфликта, и мировые покупатели вынуждены будут обратиться к североамериканской энергетике, поскольку другие альтернативные источники практически исчерпаны. Более высокие цены на нефть также стимулируют американских производителей увеличивать добычу — добавляя буровые установки и усиливая инвестиции в сланцевую нефть. Как видно на приведенном ниже графике, исторически почти каждый значительный рост цен на нефть приводил к росту добычи в США в течение последующих 12–18 месяцев.

Единственная настоящая стоимость, которую США должны контролировать, — это внутренний уровень: как предотвратить длительное удержание цен на бензин выше 4 долларов за галлон, что вызовет политический отклик. Это «порог боли», а не условие, определяющее окончание войны.

Арифметика цен

При закрытии Ормузского пролива 110 долларов за баррель Brent — это не верхняя граница, а лишь отправная точка. В нашем базовом сценарии цена на нефть останется в диапазоне 120–150 долларов, пока пролив остается закрытым.

С каждым прошедшим неделей запасы сокращаются. Данные UBS показывают, что глобальные запасы снизились до среднего уровня за пять лет к концу марта — и это произошло еще до последнего цикла обновлений. Macquarie оценивает: если война продлится дольше июня и пролив останется закрытым, вероятность того, что цены на нефть подскочат до 200 долларов, составляет 40%.

Спред ближайших контрактов (то есть спред между двумя ближайшими контрактами Брента) расширился до 8,59 доллара США за баррель. Рынок платит премию около 8% за «поставку на месяц раньше» — это уровень напряженности, характерный для 2008 года.

Но в 2008 году не было физически заблокировано 15% глобального предложения.

Сегодня все модели, все кривые цен, все годовые прогнозы Уолл-стрит основаны на одном и том же предположении: этот конфликт закончится, Ормузский пролив снова откроется, цены на нефть вернутся к норме, и мир восстановится.

Наше суждение: нет.

Задняя часть фьючерсной кривой еще не успела догнать реальность. Рынок уже учел цену «начала войны», но еще не учел цену «продолжения войны». Каждая коррекция нефти до повторного открытия Ормузского пролива — это возможность. Это наша основная позиция, и мы не будем ее хеджировать.

Нефть — первый узел. Когда «наземные силы вступают в бой» и нет быстрой победы — когда конфликт превращается в долгосрочную истощающую войну, которую мы предсказывали с первого дня — переоценка не остановится на самой нефти, а последовательно передастся на процентные ставки, валютные курсы, фондовые рынки и кредитные рынки. Именно это и произойдет дальше.