Редакционная заметка: В этой статье утверждается, что настоящим драйвером цен на нефть является не только завершение конфликта, а «когда будет пересечен пороговый уровень».

В течение почти четырех недель иранского конфликта нефтяной рынок переживает типичное «ценообразование во времени». Выпуск стратегических запасов смягчил удар, но не устранил дефицит предложения; прекращение перевозок танкеров и задержка восстановления мощностей приводят к постоянному накоплению давления на запасы в будущем. Как только будет пройден ключевой рубеж середины апреля, механизм цен перейдет от «колебаний с буфером» к «переоценке, доминируемой дефицитом».

Более того, сама структура игры меняется. Конфликт больше не следует пути «эскалации для снижения», а переходит к тестированию устойчивости на пороге рынка. Тот, кто выдержит до тех пор, пока дисбаланс спроса и предложения будет учтен рынком, получит преимущество в переговорах. Это означает, что даже если конфликт закончится в краткосрочной перспективе, цены на нефть вряд ли вернутся в прежний диапазон. Текущие потери предложения перестраивают глобальное равновесие нефтяного рынка на предстоящий период.

Следующий текст:

В этой статье я разберу несколько возможных сценариев, которые могут возникнуть сейчас. Как эта ситуация, продолжающаяся уже почти четыре недели, повлияет на нефтяной рынок?

9 марта мы опубликовали открытую статью «Мои последние выводы по рынкам нефти и газа на фоне иранского конфликта», в которой говорилось:

Вот влияние на цены на нефть в различных сценариях («потерянные баррели» уже включают время, необходимое для восстановления производственных мощностей):

Ситуация 1: Транспортировка нефтяных танкеров возобновится на следующий день

Годовая средняя цена на северном море нефть будет в диапазоне от 70 до 80 долларов США (примерно 210 миллионов баррелей потерь)

Сценарий 2: Транспортировка нефтяных танкеров возобновится до 15 марта

Среднегодовая цена на нефть сорта Brent составит в середине и верхней части диапазона 80 долларов (примерно 290 миллионов баррелей потерь)

Ситуация 3: Транспортировка нефти возобновится до 22 марта

Годовая средняя цена на нефть сорта Brent составит около 90 долларов США (примерно 370 миллионов баррелей потерь)

Сценарий 4: Перевозки нефтяными танкерами возобновятся до 29 марта

Среднегодовая цена на нефть сорта Brent составит в районе 90 долларов США (примерно 450 миллионов баррелей потерь)

Если перевозки нефти на танкерах не вернутся к норме к 29 марта, ситуация на нефтяном рынке будет настолько серьезной, что даже не хочется об этом думать. Единственным выходом будет вынужденное сокращение спроса, а цены будут подняты до экстремальных уровней.

Вскоре после выпуска отчета Международное энергетическое агентство (МЭА) объявило о координации высвобождения в общей сложности 400 миллионов баррелей глобальных стратегических нефтяных запасов (SPR). Это частично смягчит удар от потери поставок. Однако, как мы отметили в последующей статье «МЭА координирует высвобождение SPR, даря быкам самый большой подарок»:

С точки зрения торговли трейдеры не будут спешить поднимать цены на нефть, пока этот «буфер» не будет исчерпан. Скоординированное высвобождение SPR действительно смягчает краткосрочную обеспокоенность по поводу предложения, но это лишь временная мера. Рынок останется напряженным, и пока перевозки нефти танкерами не вернутся к норме, цены будут постепенно расти.

С другой стороны, если ситуация быстро улучшится — например, будет объявлено немедленное прекращение огня или достигнуто соглашение — цены на нефть резко упадут. Например, если мирное соглашение будет достигнуто до 15 марта, глобальные запасы увеличатся на 110 миллионов баррелей (400 миллионов баррелей высвобождено — 290 миллионов баррелей утрачено).

Это может снова давить на цену нефти сорта Brent в средний диапазон 70 долларов.

Напротив, без мирного соглашения и при продолжении перебоев в поставках до конца марта глобальные запасы сократятся на 50 миллионов баррелей, и каждый дополнительный недельный период будет расширять дефицит примерно на 80 миллионов баррелей.

Таким образом, роль SPR заключается только в «выигрыше времени», но не решает основную проблему. Морские перевозки нефти должны быть восстановлены. Однако она действительно предотвратила катастрофический рост цен в краткосрочной перспективе, тем самым избежав массового падения спроса.

Сейчас время продвинулось до сценария, установленного в начале месяца — «29 марта». Далее мы оценим направление нефтяного рынка на основе последних данных.

Факт

Общий объем остановленного производства из Саудовской Аравии, ОАЭ, Кувейта, Ирака и Бахрейна достиг 10,98 млн баррелей в сутки:

Ирак: -3,6 млн баррелей/день

Кувейт: -2,35 млн баррелей/день

ОАЭ: -1,8 млн баррелей/сутки

Саудовская Аравия: -3,05 млн баррелей/день

Бахрейн: -180 000 баррелей/сутки

Саудовская Аравия полностью загрузила свои восточно-западные нефтепроводы и сейчас экспортирует около 4 миллионов баррелей в день через Красное море. ОАЭ также используют обходной маршрут через нефтепровод Хабшан-Фуджейра с пропускной способностью около 1,8 миллиона баррелей в день, которая также достигла предела. Перевозки танкеров через Ормузский пролив полностью прекращены. Фактически, даже если война завершится завтра, для восстановления добычи и возобновления нормальных перевозок потребуется несколько месяцев.

Сценарный анализ

Я предоставлю три возможных варианта:

1) Война закончится на этой неделе, перевозки возобновятся в конце недели

2) Война закончилась в середине апреля

3) Война закончилась в конце апреля

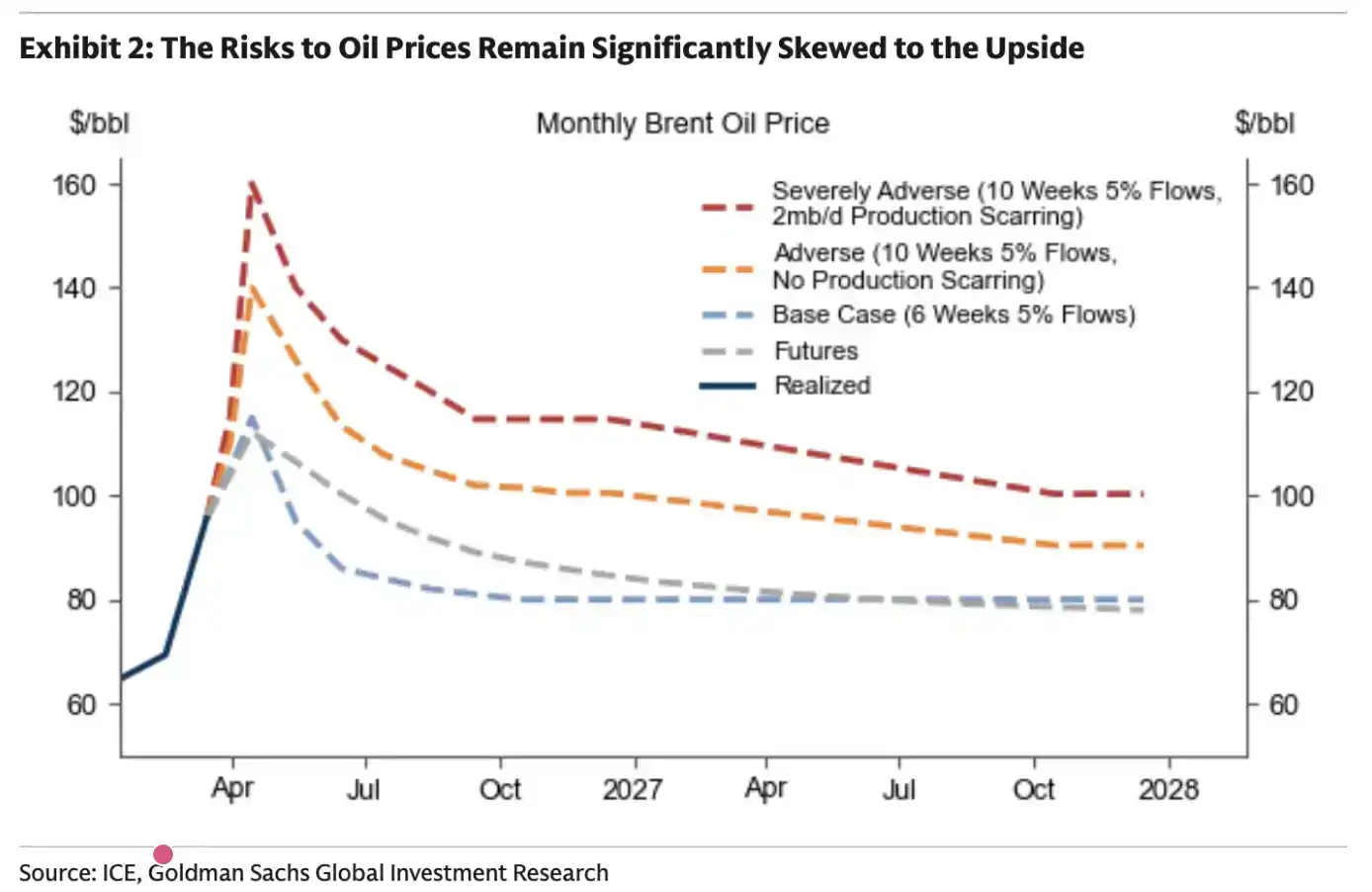

Следует отметить, что высвобождение 400 миллионов баррелей SPR дало рынку больше времени по сравнению с нашим первоначальным прогнозом от 9 марта. Ниже приведены сценарии цен на нефть с учетом этого изменения.

Ситуация 1: Конец недели

Влияние на глобальные запасы: -50 млн баррелей (учтено в SPR)

Влияние на нефть сорта Brent: краткосрочное снижение до нижней границы 80 долларов, среднегодовая цена на уровне средней верхней части 80 долларов

Сценарий 2: завершается в средине апреля

Влияние на глобальные запасы: -210 млн баррелей

Влияние на нефть сорта Brent: краткосрочное снижение до нижней границы 90 долларов, среднегодовая цена — в средней верхней части диапазона 90 долларов

Сценарий 3: Завершается в конце апреля

Влияние на глобальные запасы: -370 млн баррелей

Влияние на нефть сорта Brent: краткосрочный рост до диапазона 110 долларов, среднегодовая цена — 110–120 долларов

Ключевой переломный момент: середина апреля

Для нефтяного рынка существует четкая «критическая точка». Текущие рыночные ожидания предполагают завершение конфликта до середины апреля, и эти ожидания имеют решающее значение для ценообразования на нефть.

Цены на нефть являются результатом «предельного ценообразования». Пока рынок считает, что предложение всё ещё «слегка достаточное», паника не возникнет. Именно такова текущая ситуация на нефтяном рынке — отсутствие паники.

Политические заявления администрации Трампа, смягчение санкций против нефти Ирана и России, а также высвобождение стратегических нефтяных запасов совместно подавили цены на нефть.

Но как только вы пересечете эту критическую точку, эти факторы перестанут действовать.

В настоящее время испарительный эффект глобальных «в пути» нефтяных запасов еще не полностью передался на наземные запасы. Однако мы полагаем, что к середине апреля это влияние полностью проявит себя.

Если конфликт не будет разрешен до середины апреля, Международному энергетическому агентству (МЭА) придется снова координировать высвобождение примерно 400 миллионов баррелей стратегических нефтяных запасов (SPR). В противном случае цены на нефть подскочат в диапазон «разрушения спроса» (выше 200 долларов).

Long-term impact

В последнем еженедельном отчете Energy Aspect оценивается, что совокупные потери предложения на рынке составляют около 930 миллионов баррелей. Из них совокупные потери добычи за период с мая по декабрь составляют около 340 миллионов баррелей.

Это суждение явно более радикальное, чем наше. В нашем анализе чувствительности запасов не было должным образом учтено, что восстановление производственных мощностей в Ираке, Кувейте и других странах может занять от 3 до 4 месяцев. Это означает, что наши предыдущие оценки могли быть слишком консервативными.

Для Голдман Сакса вывод прост: чем дольше длится конфликт, тем дольше будут сохраняться высокие цены на нефть.

В вышеуказанной ситуации Goldman Sachs также предположил, каким будет состояние рынка, если конфликт продлится еще 10 недель. Их вывод в целом совпадает с нашим предыдущим анализом.

По сути, нефтяной рынок имеет «критическую точку». Как только эта граница будет пересечена, возврата уже не будет.

Читателям следует подготовиться к тому, что цены на нефть в будущем будут демонстрировать структурный рост. Даже если война закончится в течение этой недели, уже произошедшие потери предложения окажут существенное влияние на глобальное равновесие спроса и предложения на нефть в будущем.

Как долго это продлится?

До сих пор я избегал делать прогнозы о том, когда этот конфликт закончится. Во-первых, не хотел «ставить флаг», во-вторых, действительно невозможно предсказать.

Однако можно с уверенностью сказать, что на этот раз это отличается от предыдущих конфликтов. Ранее распространенной стратегией было «эскалация для дэскалации», но сейчас почти не наблюдается таких признаков.

Ответные удары произошли без предупреждения; диапазон ударов Ирана, похоже, больше не ограничивается Израилем, а распространился на страны Залива. Именно такой способ реакции заставил меня сразу понять — на этот раз всё по-другому.

Поскольку конфликт продолжается уже почти четыре недели, я все больше беспокоюсь: с каждым днем промедления, пока соглашение не достигнуто, вероятность его заключения значительно снижается. Как мы проанализировали в статье «Время истекает», Иран отлично понимает логику функционирования нефтяного рынка. Ему достаточно подождать, пока рынок достигнет этого «критического порога», чтобы добиться максимальных уступок от США в переговорах. Тактически сейчас достижение соглашения не приносит ему никаких преимуществ. Карта Ормузского пролива уже разыграна и в будущем ее сложно будет использовать повторно.

Для стран Залива, если нынешний иранский режим не будет свергнут, такая ситуация «удушения» будет повторяться в будущем. Даже при создании какого-либо механизма «платы за проезд» эта неопределенность остается неприемлемой.

Следовательно, логически контроль находится не в руках США, а в руках Ирана. В таких условиях Иран имеет больше стимулов довести ситуацию до «критической точки» на нефтяном рынке, чтобы проверить способность США к выдержке. Ему нужно только «удержаться» еще три недели, пока рынок не начнет трескаться.

Однако следует подчеркнуть, что я не являюсь экспертом по геополитике и не могу быть полностью уверен в таких оценках. Я могу предоставить лишь текущую оценку ситуации на основе фундаментального анализа.