Исходная ссылка:«Стейбилькоины, отличные от USD, не смогут масштабироваться по объему Форекс》

Перевод: Кен, Chaincatcher

Введение: Остановка средств

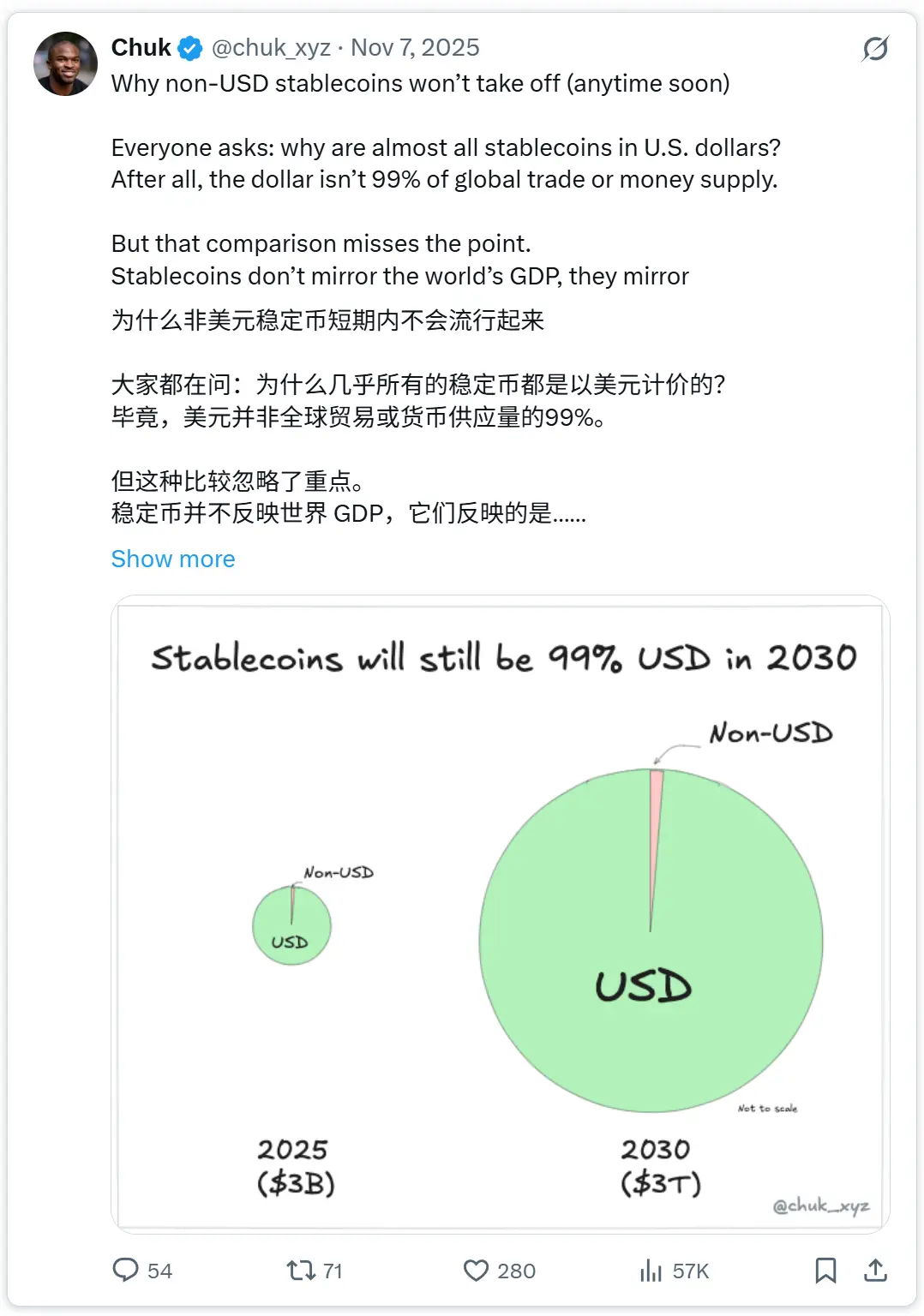

Несколько недель назад я высказал мнение, что в краткосрочной перспективе стейблкоины, не привязанные к доллару США, останутся незначительными по сравнению с долларовыми стейблкоинами. Логика проста: рыночная капитализация стейблкоинов отражает спрос на безлицензную валюту. В настоящее время этот спрос в основном сосредоточен на долларах США, что обусловлено криптовалютными транзакциями (это все еще самое большое применение стейблкоинов) и уклонением от резких колебаний национальной валюты со стороны людей в таких странах, как Аргентина, Нигерия и Турция.

Полученные отзывы охватывают несколько аспектов: международную торговлю, токенизированные инвестиции в местную валюту, регулирующие стимулы и программную настраиваемость. Однако суть вопроса заключается в том, насколько эти факторы могут быть преобразованы в устойчивое развитие.Остаток средств, а не толькоДвижение капиталаПоскольку для обсуждения отсутствует согласованный модель, я заимствую модель, давно известную эмитентам стейблкоинов:

Если движение капитала не может создать сценарий накопления средств, оно не может быть преобразовано в остаток средств.

Баланс существует только на нескольких уровнях - координации, сбережениях и инвестициях - и каждый уровень имеет свои собственные требования. Как только это становится понятно, дискуссия сводится к вопросам временного периода и вероятности.

Определение и объем

Не-долларовые «стейблкоины» — это неоднозначное понятие. В этой статье рассматриваются следующие аспекты: (1)Стабильные монеты с функцией платежей(Псевдоденежные средства, используемые для платежей/расчетов); (2)Доходные цепочки на денежных продуктах(Поддерживается высококачественными ликвидными активами).

Это различие важно, поскольку стейблкоины с функцией платежей обычно регулируются как электронные деньги (выкуп по курсу 1:1, нулевая или ограниченная прибыль, выплачиваемая эмитентом), тогда как приносящие доход «стабильные» продукты часто рассматриваются какЦенные бумаги или коллективные инвестиции, где действуют более строгие требования к дистрибуции и хранению.

Я исключилТокенизированные депозитыХотя они привлекают значительные объемы средств, выходящих за рамки долларовых цепочек, они представляют собой разрешенные банковские обязательства, а не стейблкоины.

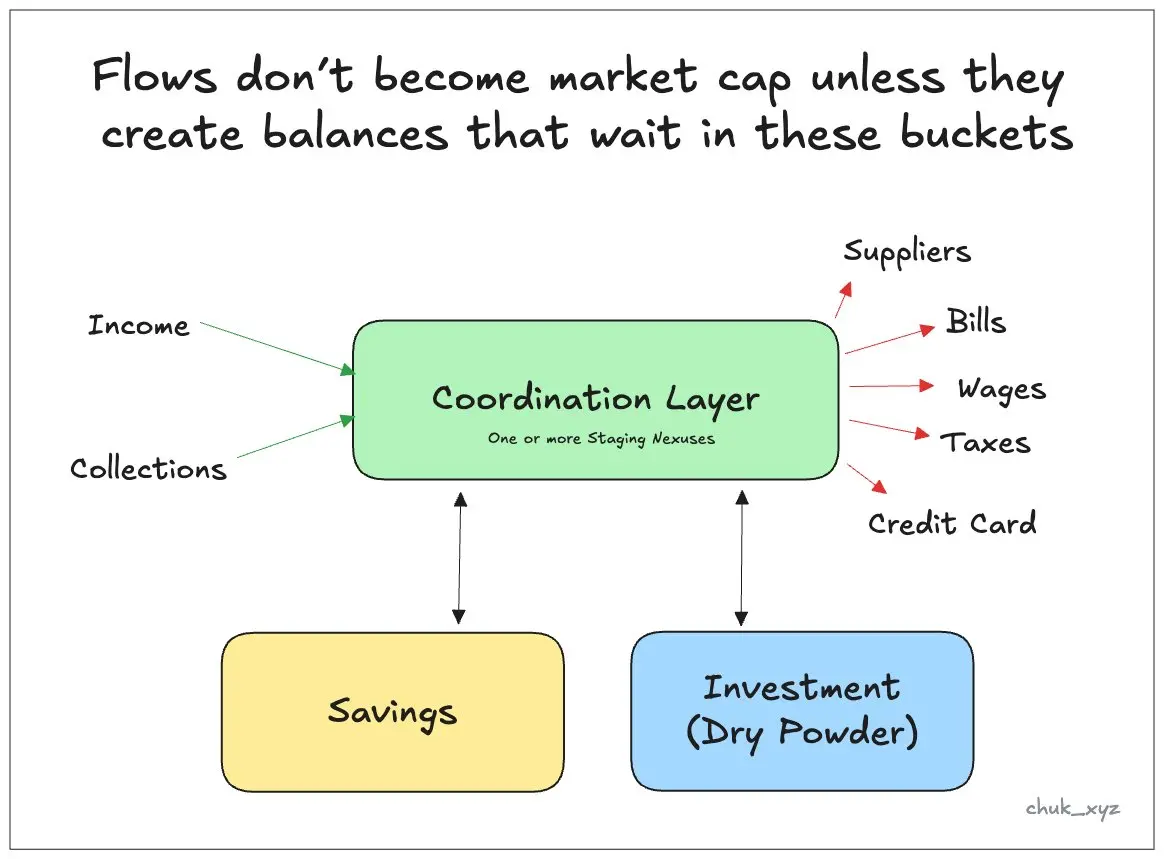

Первый уровень: согласованный (оборотный) остаток (средства находятся в состоянии ожидания)

Первый уровень баланса - этоСогласующий (оборотный) слойОн состоит из промежуточных узлов, то есть средств, находящихся между «получением» и «расходованием».МеждуМесто, где деньги задерживаются, ожидая следующего действия. Для розничных пользователей это текущий счет или кошелек; для бизнеса — операционные денежные средства, необходимые для выплаты заработной платы, поставщикам и налогов; для институтов — операционная ликвидность, связанная с капиталовыми рынками: предоплаченные остатки и запасы. Узел временного хранения не обязательно является банковским счетом (денежные средства, находящиеся в ожидании в мобильных платежах Кении, показывают, что даже без получения дохода, кошелек может содержать значительный остаток).

Причина, по которой эти остатки сохраняются, скучна, но важна:Обязанность плюс трениеСроки, задержки в расчетах, сверка и механизм списания означают, что при наступлении срока платежа, если средства не находятся в нужном месте, возникает риск. Поэтому финансовые директора хранят достаточное количество средств в промежуточном хранилище, чтобы удовлетворить ближайшие потребности и обеспечить буфер, а только избыточные средства направляются в инструменты с высокой доходностью. Оптимизация промежуточного слоя направлена на надежность и контроль, а не на доходность.

Это имеет прямое значение для не-долларовых стейблкоинов. Если они являются всего лишь каналом передачи, где фиатные деньги являются и отправной, и конечной точкой, то они могут создавать лишь денежные потоки, но не обеспечивать постоянного баланса. Именно здесь преувеличена аргументация о том, что «валютный рынок огромен».Опрос BIS 2025Объем внебиржевой торговли иностранной валютой в мире составляет около9,6 триллиона долларов в день, гдеСпот-сделки составляют около 31% (3 триллиона долларов)и В 89% сделок одна сторона — это доллар СШАОбъем торговли не равен наличным деньгам, которые обязательно должны быть где-то для расчетов. Как только применяется система межбанковского взаимного расчета, необходимые денежные средства значительно сокращаются: основная система расчетов между участниками торговли Очистка экрана Согласно отчету, расчеты по чистым позициям могут сократить общую сумму платежей на 96% и потребность в капиталах на 99%. Большая часть таких операций относится к институциональным действиям, и они все еще учитываются в национальной валюте в балансе. Поэтому переход этапа расчетов в блокчейн требует двух взаимодействующих изменений: большее количество участников, готовых держать балансы в не долларовых единицах на блокчейне; и достаточная ликвидность по иностранным валютам на блокчейне, чтобы сделать эту операцию более дешевой и безопасной. На раннем этапе такая "дилемма яйца и курицы" ограничивала, сколько капитала может быть "осаждено" в блокчейне.

Для достижения роста на координационном уровне, недолларовые стейблкоины должны стать промежуточным хранилищем средств перед их использованием: прием, выплата и управление ликвидностью происходят круглосуточно. Это требует, чтобы они стали более удобными узлами-хранилищами, чем традиционные банки и кошельки, преодолев пользовательскую инерцию и эффекты сети, а также соответствовали стандартам соответствия требованиям, бухгалтерского учета и операционных рисков. Если эти пороговые значения не будут достигнуты, стейблкоины будут выполнять лишь рольКанал передачи, а остаток останется вне блокчейна.

Второй уровень: накопления (денежные средства, оставленные на хранение с ожиданием увеличения их стоимости)

Второй уровень — этоСлой накопленияДеньги, которые хранятся с целью сохранения покупательной способности на длительный срок. В ряде развивающихся рынков эти уровни уже разделились по валюте. Люди зарабатывают и тратят местную валюту, но в то же время хранят сбережения в более устойчивой валюте, например, в долларах США. «Каналы» для потребления и накопления не обязательно должны совпадать.

Для не долларовых стейблкоинов, чтобы достичь масштаба, они должны статьИнструмент накопления, действительно привлекательный в этих валютахДоходность, безусловно, важна, ноВремя монетизации также играет ключевую роль.Традиционные продукты сбережений могут быть медленными при покупке и продаже (например, наличие даты окончания, расчеты T + 1, периоды блокировки и т.д.).Конкурентное преимущество денежного продукта в блокчейне заключается в том, что он делает сбережения возможнымиЛиквидность: Удобные переводы, выкуп и обмен в любое время. Запросы из-за рубежа также играют важную роль: возможность удобного доступа к процентным ставкам денежных рынков других стран может привлечь средства нерезидентов.

Доходность, безусловно, является важным фактором, но важна и форма продукта. Как упоминалось выше, продукты с выплатой процентов могут обладать характеристиками ценных бумаг, поэтому для масштабирования необходимы регулируемые платформы или программы вознаграждений на уровне счетов.

Третий уровень: инвестиционные и резервные средства (денежные средства, ожидая вложения в рискованные активы)

Третий уровень — этоСлой инвестицийто есть средства, находящиеся в режиме ожидания в биржевых приложениях, на биржах и в инвестиционных приложениях, которые ожидают распределения. Эти фонды обладают структурной чертой постоянного пребывания, поскольку инвестиционная деятельность обычно не непрерывна, расчеты не всегда могут быть выполнены мгновенно, а пользователи ценят право выбора. Даже наличные деньги составляют толькоЕдиничный или низкий двухзначный процент, но в масштабе общая сумма всё ещё велика. Например, компания Charles Schwab сообщила, что наличные деньги клиентов на конец квартала составили9% от общей суммы активов клиентаБрокеры и платформы криптовалют обычно держат балансы в форме наличных средств в размере от однозначного до низкого двузначного процента, и доля этих средств в активах клиентов также обычно невелика.

Для организаций этот уровень также включаетКоличества обеспечения и маржи, уплаченные по позицииС ростом токенизированных фондов и ценных бумаг, цепочка денежных средств становится все более популярной в качестве обеспечения и актива для расчетов. Это один из крупнейших существующих пулов денежных средств, которые могут быть перенесены в блокчейн, и для этого потребуется лишь небольшое изменение поведения конечных пользователей, поскольку платформы и депозитарии могут изменить настройки по умолчанию. Степень миграции будет зависеть от того, насколько звено денежных средств в цепочке снижает конечные издержки в конкретном рынке по сравнению с издержками реализации и согласования.

Влияющие факторы и «сценарное моделирование»

Общая логика, проходящая через эти три уровня, заключается в том, что балансы не будут просто мигрировать на блокчейн только потому, что люди вдруг захотят «стейблкоин». **Деньги переместятся туда, только если звено наличных в блокчейне сможет обеспечить более высокую эффективность использования капитала при меньших тратах усилий. Вот суть BaaS 2.0: если финтех-компаниям будет дешевле и быстрее строить регулируемые финансовые потоки на блокчейне, чем на традиционных центральных системах, пользователи, возможно, никогда не заметят существования стейблкоинов, но начнут оставлять свои балансы на блокчейне.**

Дистрибуция — второй ключевой фактор. Платформы, уже осуществляющие хранение активов клиентов (биржи, брокеры, кошельки, кustодиальные сервисы), могут изменить настройки по умолчанию и перенаправить остатки средств, не меняя существующих пользовательских привычек. Инфраструктура — третий ключевой аспект: надежные каналы пополнения и вывода средств, ликвидность в любое время суток, а также инструменты соответствия нормативным требованиям и ведения бухгалтерского учета. Без этого, даже если технология сама по себе жизнеспособна, средства не будут «оставаться» в блокчейне.

Логическая последовательность развития – этоПервое, что нужно сделать, этоСберегательные цепочки наличных(доход + ликвидность), как правило, распределяются через регулируемые платформы или продукты, инкапсулированные на уровне счета; затем, по мере созревания токенизированных активов и рынков в цепочке, ту же наличность в цепочке можно использовать повторноИнвестиционные средстваи обеспечения; наконец, как только рабочий процесс в блокчейне станет достаточно надежным и сможет обрабатывать текущие обязательства в промышленных масштабах,Баланс координационного слояТакже последует.

Вывод: пулы капитала + тайминг

Стабильные монеты, отличные от доллара, не испытывают недостатка в потребности в лучшем канале передачи, им не хватает долговечностиПул средствНедолларовые криптоактивы останутся лишь инфраструктурным транспортным слоем, пока они не станут де-факто-средством хранения средств в повседневных операциях, надежным способом накопления или средством привлечения капитала для инвестиционных платформ. Путь развития очевиден: плотность использования привлекает остатки средств, платформы меняют настройки по умолчанию, а инфраструктура устраняет трение. После этого вопрос перестает быть «возможно ли это» и становится «откуда начать в первую очередь и с какой скоростью?»